關于農行在鄉村地區服務渠道建設的建議

2015-10-25 01:05:22孫穎

現代金融 2015年12期

□ 孫穎

關于農行在鄉村地區服務渠道建設的建議

□孫穎

農業銀行作為農村金融建設的主力軍和國家隊,對鄉村的金融服務起著很大作用,加快農行在鄉村地區服務渠道的建設對促進農村經濟發展,開拓農村金融市場這片沃土有著重要意義。本文以蘇州相城區為例,對農行在鄉村地區金融渠道建設情況進行了分析,并提出了相關建議。

長期以來,農村金融市場的改革和創新一直是國家和學術界關注的熱點問題。加大鄉村地區金融服務渠道的建設在“三農”金融中有著舉足輕重的作用。隨著社會主義新農村建設戰略的實施和城市金融市場競爭的日益激烈,部分商業銀行包括外資銀行紛紛看好農村金融市場,準備進軍農村這片藍海市場。

在農村市場這片藍海中,金融服務渠道數量的多寡、運作效率的高低以及整合資源運用的程度,或將決定了金融機構未來在鄉村市場的成敗,暢通農村市場的金融服務渠道將是有力競爭農村客戶、擴大農村市場份額的成功利器。

一、農行在相城區金融渠道建設分析

截至2014年底,蘇州相城區共有鄉鎮(街道、區)11個、村委會73個、居委會71個。農業銀行在全區共有物理網點14個,覆蓋了區內所有鄉鎮(街道、區)。在73個村級單位中,有3個行政村布設了離行式自助銀行;63個行政村上線了農行惠農通工程,占比100%。

(一)自助銀行進村情況分析。近年兩年,農行相城支行根據村級人口的數量、經濟發展情況,先后在3個行政村布點了離行式自助銀行。自助銀行進村是相城農行一次大膽的嘗試,從運營一年多時間來看,自助銀行進村獲得了成功。

2014年3個行政村自助銀行日均交易筆數在220到350筆之間,從使用效果來看,自助銀行進村實現了當地百姓和農行的雙贏,當地百姓能在村上實現存取款、轉賬、繳納水電費等業務功能;當地農行通過村級自助銀行為鄉鎮上的物理網點分流了業務,創造了實實在在的效益。

表1 2014年相城農行村級自助銀行日均交易統計

(二)惠農通進村情況分析。惠農通工程是針對農村地區物理網點少、人員不足、服務成本高等實際,在縣域農村地區,借助其他單位(例如農家店、電信等運營商網點、超市等)建立服務點,并在服務點設置電子機具,委托服務點人員辦理一定的金融服務,為村民提供足不出村、方便快捷的金融服務。至2014年底,相城農行在全區布點了80個惠農通點。

表2 2014年第四季度全區惠農通交易筆數統計

從表2可以看出,相城區惠農通月均交易筆數為650筆左右,平均每個點月均交易筆數為8.13筆左右,使用率并不是很高。一方面是受限于惠農通點服務人員的積極性,另一方面是村民百姓對惠農通點的地址和功能了解還不夠。

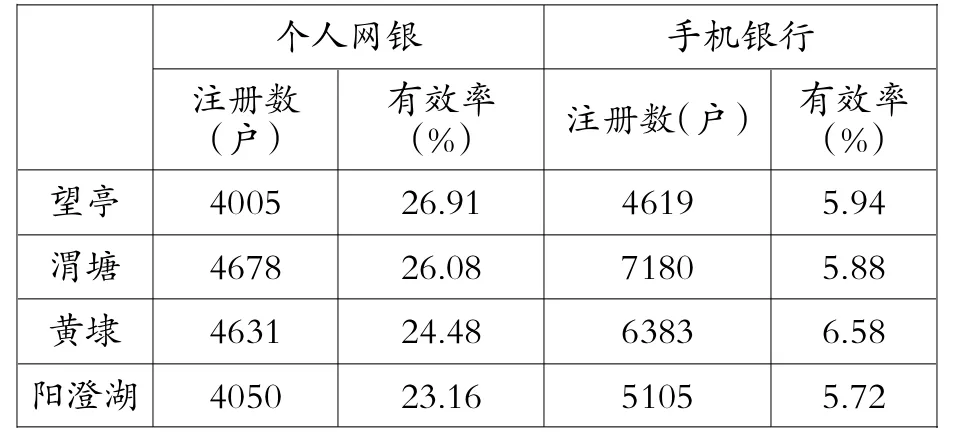

(三)電子銀行進村情況分析。因無法對行政村百姓使用電子銀行渠道產品的情況進行調查取樣,所以選取了相城區內陽澄湖、望亭、黃埭、渭塘四個物理網點電子銀行開戶和使用的情況進行側面分析,這四個網點是相城區典型的鄉鎮網點,離城區較遠。

從表3可以看出,四個鄉鎮物理網點個人網銀和手機銀行全年的注冊數較多,但有效率偏低。全年單個鄉鎮網點有效新增的個人網銀用戶在1000戶左右,有效新增手機銀行用戶在350戶左右,發展較緩慢。

表3 2013年四個鄉鎮網點電子銀行產品注冊情況

二、鄉村地區金融渠道建設的建議

(一)優選村級單位,推進自助銀行進村工程。

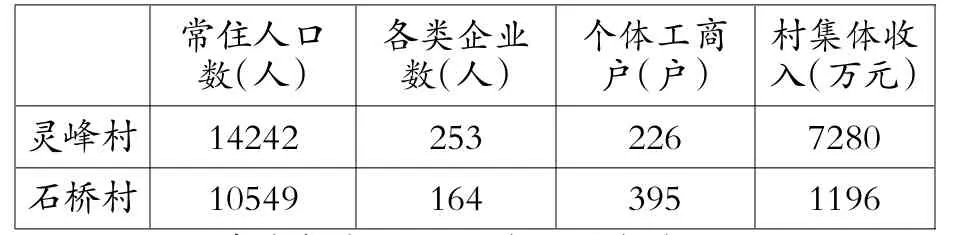

把行政村常駐人口的數量、經濟發展情況及在村企業數作為自助銀行進村的重要衡量標準。靈峰村、石橋村和陸巷村作為實驗村已證明了自助銀行進村的可行性,未來一段時間可以將相城轄區內村級單位的常駐人口數、企業數與靈峰村、石橋村進行橫向對比,在理論數據和實際情況符合要求的前提下,加快自助銀行進村建設的步伐。

表4 靈峰村、石橋村部分經濟指標情況

關注城鄉一體化建設大背景下,農民百姓拆遷安置的情況。如今,以蘇州為代表的東部城市城鎮化建設較快,部分鄉村啟動了農民拆遷集中居住工程,以相城區陽澄湖鎮湘苑拆遷小區為例,該小區安置房達5538套,預計完全交付入住將達2萬人,小區周圍還建了相應規模的商業區,此類拆遷小區應是自助銀行進村的重點對象,在小區配套設施完善、入住率較高時可介入選點布放自助銀行。同時適時在成規模的村級單位或拆遷小區新建精品自助銀行,即采用“人+設備”、“半自助+自助”的服務模式,延伸物理網點的柜臺業務。配備專職客戶經理指導客戶完成借記卡開卡、解鎖(掛失)、存折存取款、開通電子銀行產品及理財產品申購等業務,并接受當地村民對相關金融業務的咨詢。

(二)大力發展惠農通工程,實現全覆蓋。從服務延伸的角度而言,人口居住較分散、出行不方便、距離物理網點較遠的鄉村地區是惠農通重要的布設點,應盡可能擴大服務的覆蓋面,深入村落和農村集中居住的農民社區;從業務分流的角度而言,對部分存在代發農保業務、小額業務較多、柜面業務較大的網點,優先選擇有利于助農取款的服務點,即使一些服務點離物理網點距離近,只要有利于分流業務,也可以考慮。在惠農通布點時一方面要注重優聘服務人員,把在村民中口碑較好、責任心較強的人員聘為農行的“三農聯絡員”,擴大農行在當地的影響力;另一方要加強惠農通點周圍百姓的宣傳和引導工作,讓周圍村民百姓知曉并愿意就近完成取款、繳納水電等金融服務。

(三)做好大堂營銷,發展網絡金融渠道。農村百姓的生活水平在提高,接受新事物的能力也在逐漸增強。今年來很多電商包括京東、阿里巴巴等企業紛紛在搶挖農村市場,甚至打出了“郡縣治則天下安”的口號,可見網絡渠道在農村市場具有很大潛力。對于鄉鎮上的物理網點要做好大堂的營銷工作,積極向適合的村民尤其是中青年客戶推薦網上銀行和手機銀行產品,將網絡渠道便利、快捷的服務特點清晰地傳達給村民。適時推出網絡金融渠道產品促銷措施,要在大堂幫助村民下載好網上銀行和手機銀行,教會村民如何使用,提高網絡金融渠道產品的有效率。

(四)加快惠農卡發放,提高綜合服務。惠農卡是針對農村客戶推出的借記卡,擁有存取現金、轉賬結算、理財和小額貸款等基本金融功能,具有免工本費、減免年費等優惠措施。縣域和鄉鎮物理網點要加強惠農卡政策的宣傳工作,提高農村百姓對惠農卡的認知。用現場解答、分發宣傳資料等形式,廣泛宣傳惠農卡發放的對象、發放的方式、農民可享受的便利,把惠農卡的功能、益處向百姓講清楚,讓農戶知道卡該怎么辦,該如何使用,努力使更多的農戶從中受益。同時加強與鄉鎮、村委、社保等政府單位的聯系溝通,擴大惠農卡的功能,除傳統金融功能外,可新增村年終資金分配、社保等功能。以卡為媒介,以自助銀行、惠農通、網上銀行為渠道,加強農業銀行在鄉村地區的綜合金融服務。

(作者單位:農業銀行蘇州相城支行)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年9期)2017-08-22 02:57:56

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31