基于碳交易市場連接的宏觀調(diào)控機制研究

2015-10-28 22:02:38陳波

中國人口·資源與環(huán)境 2015年10期

陳波

摘要將碳市場連接與宏觀調(diào)控相結(jié)合,通過引入碳市場額外性函數(shù)和排放權(quán)隨機定價模型,構(gòu)建了包括碳價格趨同和碳市場減排真實性兩個最終調(diào)控目標的中央計劃者宏觀調(diào)控多目標優(yōu)化模型。本文首先引入“額外性函數(shù)”來描述名義減排目標和真實減排目標之間的偏差水平,指出額外性函數(shù)反映的是減排目標的彈性,即“碳市場不能實現(xiàn)減排目標的概率”。然后本文提出碳市場的成功連接包括兩個主要的特征:碳價格的趨同以及碳市場減排真實性的提高,并將這兩個指標作為全國碳市場宏觀調(diào)控的最終目標,由此建立了多目標優(yōu)化宏觀調(diào)控模型的目標函數(shù)和約束條件,在額外性函數(shù),價格趨同函數(shù)以及配額分配數(shù)量之間構(gòu)建了關(guān)聯(lián),為宏觀調(diào)控策略的設(shè)計建立了理論基礎(chǔ)。為了進一步了解市場連接和宏觀調(diào)控對企業(yè)交易行為的影響,本文建立了一個簡化的企業(yè)響應(yīng)模型,模擬結(jié)果表明,不確定性水平會對企業(yè)的最優(yōu)利潤點產(chǎn)生影響,進而改變其交易策略。最后本文指出中央計劃者在采用數(shù)量工具進行市場調(diào)控時,不能僅僅盯住市場價格,同時應(yīng)該盯住不確定性水平,這意味著中央計劃者在進行調(diào)控時需要適當引入預(yù)期管理,具體策略包括:在配額初始分配時盡可能從緊;引入拍賣機制管理需求側(cè)不確定性等。

關(guān)鍵詞市場連接;碳交易;宏觀調(diào)控

中圖分類號F062文獻標識碼A

文章編號1002-2104(2015)10-0018-05

doi:10.3969/j.issn.1002-2104.2015.10.003

為了推動全國碳市場的建設(shè),國家發(fā)展改革委發(fā)布了《全國碳排放權(quán)交易管理辦法》,2020年之前建立全國碳市場已經(jīng)達成政治共識,但是由于我國碳市場存在著多達7個試點,中央政府在開展全國碳市場建設(shè)中存在著巨大的理論和技術(shù)難題。全國碳市場的構(gòu)建存在三種方法:①自下而上的方法,即讓7個試點自由競爭,允許其相互連接以及與非試點省份的連接,最終形成一個自發(fā)統(tǒng)一的市場,該方法的優(yōu)點是給予試點市場充分的競爭空間和靈活性,但最終可能陷入地域競爭無法形成全國統(tǒng)一的碳市場;②自上而下的方法,即由中央政府整合資源,重新設(shè)計分配方法學(xué)、交易規(guī)則和監(jiān)管體系,建立一個全新的碳市場,這一方法的優(yōu)點是能夠快速擴大市場規(guī)模,缺點是將破壞試點碳市場的基礎(chǔ),完全重建價格信號;③自上而下和自下而上相結(jié)合的混合方法,即基于現(xiàn)有的試點碳市場,中央采用合理有效的規(guī)制和引導(dǎo),不斷促進各個市場之間的融合,最終形成一個中央和地方利益平衡的全國碳市場。

本文以自上而下和自下而上相結(jié)合的混合方法為指導(dǎo),將碳市場連接與宏觀調(diào)控相結(jié)合,通過引入碳市場額外性函數(shù)和排放權(quán)隨機定價模型,構(gòu)建了包括碳價格趨同和碳市場減排真實性兩個最終調(diào)控目標的中央計劃者多目標優(yōu)化宏觀調(diào)控模型,并進一步建立了企業(yè)響應(yīng)模型從微觀層面研究了企業(yè)交易行為特點,為我國碳市場宏觀調(diào)控工具和調(diào)控策略的設(shè)計提供了決策基礎(chǔ)。

1文獻綜述

碳交易市場是將溫室氣體排放產(chǎn)生的外部成本內(nèi)部化最基本的經(jīng)濟手段,其目標是建立有效的價格信號,這取決于兩個因素:空間靈活性和時間靈活性。關(guān)于碳交易市場時間靈活性的研究已經(jīng)比較豐富和充分。基于確定或不確定性均衡定價模型的研究表明,如果在多階段碳市場中引入配額的儲存或借貸機制,碳交易市場仍然可以產(chǎn)生均衡價格,而在實踐當中,儲存機制已經(jīng)得到廣泛的應(yīng)用[1-4]。

本研究主要探討碳市場的空間靈活性問題,即如何通過市場連接擴大碳市場的流動性基礎(chǔ)。在碳交易市場連接方面已經(jīng)有了一些零散研究,主要是從制度、成本和競爭力的角度研究市場連接的必要性和可行性。在連接成本上,Weyant和Hil研究表明如果《聯(lián)合國氣候變化框架公約》的附件一國家進行碳交易能節(jié)約50%的成本,而如果全球都進行碳交易能節(jié)約75%的成本[5]。Russ等得出一個所有國家與產(chǎn)業(yè)參與交易的全球碳市場將比沒有交易的情況減少一半的減排成本[6]。

在連接機會上,F(xiàn)lachsland等認為,始于2005年的歐盟排放交易體系,其強制排放交易模式應(yīng)在全球范圍內(nèi)各國及各地區(qū)間迅速拓展開來[7]。Haites等建議,越來越多種類的溫室氣體排放交易制度開始在加拿大、美國、墨西哥實施,如何在他們之間建立關(guān)系就構(gòu)成了有意義的事[8]。Fankhauser和Hepburn認為,一個真正的有著一致的規(guī)則和全球管制框架的全球碳交易市場是不可能在近些年內(nèi)出現(xiàn)的,但是一個鏈接并協(xié)調(diào)區(qū)域市場的體系可以作為提供類似的效率結(jié)果的選擇[9]。

在連接方法上,Jaffe和Stavins等提出了三種碳市場連接方式:國家排放交易系統(tǒng)與地方區(qū)域交易系統(tǒng)的連接,世界不同排放交易系統(tǒng)之間的連接以及廣義上排放交易系統(tǒng)與其他國家氣候政策的連接[10]。Jaffe和Stavins等將連接方式分為直接連接和間接連接。我國學(xué)者也對碳市場連接的理論內(nèi)涵、兼容性及經(jīng)濟效應(yīng)等問題進行了初步探討[11]。

價格管理機制的連接是碳市場連接的基本內(nèi)容,信息不對稱、交易成本、外部沖擊與政治問題都會導(dǎo)致碳市場的價格波動。Fankhauser和Hepburn認為由政策設(shè)計不當帶來的價格波動是不必要的,應(yīng)當通過適當?shù)恼咴O(shè)計與管制來最小化價格波動[9]。Flachsland等探討了價格控制機制與鏈接機制的關(guān)系,認為如果一個沒有價格上限的市場與一個有價格上限的市場鏈接,這就意味著給整個鏈接的市場引入價格上限[7]。莫建雷等研究了EU ETS的價格穩(wěn)定機制,提出了對我國碳市場的建議[12]。

從以上的文獻綜述可以看到,關(guān)于碳交易市場的連接機制主要是以EU ETS等國外碳市場為對象,并且主要關(guān)注制度、連接成本等靜態(tài)因素,缺乏對連接過程的動態(tài)研究。本文通過引入額外性函數(shù)和排放權(quán)定價模型,從多目標優(yōu)化的角度構(gòu)建基于的全國碳市場的最優(yōu)連接模型,是對碳交易市場空間靈活性理論的補充。

2多目標宏觀調(diào)控模型

2.1額外性函數(shù)定義

碳市場連接的必要條件是判斷兩者是否具有等同的減排程度。為了評估碳市場的真實減排貢獻,傳統(tǒng)方法是采用基準線情景分析法進行估算,但是基準線的設(shè)置往往依賴于豐富的經(jīng)濟和排放數(shù)據(jù)以及復(fù)雜的宏觀經(jīng)濟模型(如CGE等),很難應(yīng)用到規(guī)模較小、封閉性較強的區(qū)域碳市場中。為了規(guī)避基準線方法的困難,本文將碳抵消(offset)機制中用來描述減排真實性的“額外性”概念推廣到配額碳交易市場中,并采用額外性函數(shù)對其描述。

盡管每個碳市場都會制定明確的減排計劃(名義減排目標),但是各種不確定性因素的存在導(dǎo)致真實的減排目標會存在一定的彈性。這些不確定性因素當中有些是主觀的,例如配額分配方法以及市場調(diào)控帶來的供給彈性,也有一些客觀因素,例如監(jiān)測報告核查體系不完善導(dǎo)致數(shù)據(jù)質(zhì)量的不確定性等。為此,引入“額外性函數(shù)”來描述名義減排目標和真實減排目標之間的偏差水平。額外性函數(shù)反映的是減排目標的彈性,也可以表述為“碳市場不能實現(xiàn)減排目標的概率”,它是由碳市場制度設(shè)計和現(xiàn)實條件約束形成的內(nèi)在屬性,屬于內(nèi)生變量。

假設(shè)(Ω,F(xiàn),P)為一個概率空間,則額外性函數(shù)為:

ωi因子的來源主要包括:①配額分配方法學(xué)。主要體現(xiàn)在基準線法和標桿法的應(yīng)用比例;部分試點采用了強度方法進行分配;也有在配額分配方法中引入了調(diào)節(jié)因子,這均會引入更多的不確定性。②彈性供給機制。包括碳抵消使用比例的設(shè)定,對儲備配額或調(diào)節(jié)配額的應(yīng)用等。③監(jiān)測報告核查(MRV)數(shù)據(jù)質(zhì)量。MRV方法學(xué)本身的不確定性水平,以及實際可達到的數(shù)據(jù)質(zhì)量水平。通過以上分析可以測算影響額外性函數(shù)的主要因素,值得注意的是不確定性水平會隨著市場環(huán)境發(fā)生不斷變化,例如碳抵消或儲備配額實際使用數(shù)量是在不斷改變的。

2.2模型構(gòu)建

構(gòu)建全國碳市場的本質(zhì)是通過調(diào)控不斷促進各個市場之間的價格趨同,同時提高碳市場減排的真實性,創(chuàng)造不同市場之間可連接的條件。本文將其視為多目標最優(yōu)化問題,首先建立以碳價格和額外性函數(shù)為變量的目標函數(shù),然后引入排放權(quán)現(xiàn)貨定價模型作為約束條件,從而在碳價格、額外性函數(shù)以及排放權(quán)數(shù)量之間建立起關(guān)聯(lián)。

2.2.1目標函數(shù)

碳市場的成功連接包括兩個主要的特征:碳價格的趨同以及碳市場減排真實性的提高。本文將這兩個指標作為全國碳市場宏觀調(diào)控的最終目標,并建立目標函數(shù)。碳市場減排真實性由額外性函數(shù)進行度量,碳價格的趨同性用以下加權(quán)平均函數(shù)進行度量:

B=1n∑ni=1(Si-S)2(1)

由此建立雙目標最優(yōu)化函數(shù):

Min L=∑ni=1A2i+γB(2)

中央調(diào)控者既關(guān)注價格的趨同,也關(guān)注對減排真實性的控制,權(quán)重系數(shù)γ的取值體現(xiàn)了中央調(diào)控者的偏好。

2.2.2約束條件

基于前人的研究基礎(chǔ)[13-14],引入排放權(quán)定價模型。在一個完全競爭的碳排放交易市場中,碳排放權(quán)價格可表達為:

S=e-ηT·P·∫∞δ0·σ2/4Q0P[Azσ2T/4∈dx](3)

假設(shè)T為無限小量△t,可得解析解:

S=e-ηT[P·Φ(d_)](4)

其中,d_=ln(Q0Δtδ0)+(μ-σ22)ΔtσΔt,Φ(x)=12π∫x-∞e-u22du,Q0為初始排放量,μ為排放自然增長率;σ為隨機因素,δ0為配額分配數(shù)量。

由此可見,排放權(quán)價格取決于懲罰水平P以及排放權(quán)短缺的概率Φ(d_)。排放權(quán)短缺的概率由兩個因素決定:排放自然增長率μ,以及影響排放的隨機因子σ。排放自然增長率μ可以通過歷史數(shù)據(jù)進行估算,隨機因子σ則可以用額外性函數(shù)代替,即:

σi=Ai(5)

通過(3)、(4)、(5)可以建立額外性函數(shù)Ai,價格趨同函數(shù)B以及配額分配數(shù)量δ0之間的關(guān)聯(lián),中央調(diào)控者可以根據(jù)Ai和B的目標設(shè)定來確定最優(yōu)的配額分配數(shù)量δ0,這為宏觀調(diào)控策略的設(shè)計建立了理論基礎(chǔ)。

3企業(yè)響應(yīng)模型及交易策略分析

上文從中央計劃者宏觀調(diào)控的角度提出了多目標優(yōu)化模型,使得中央計劃者可以通過數(shù)量工具調(diào)控市場價格,并促進市場連接。而從控排企業(yè)的角度來看,穩(wěn)健的市場連接不應(yīng)對企業(yè)的交易策略發(fā)生顯著沖擊。在完全競爭的市場中,企業(yè)以利潤最大化作為決策依據(jù)。本文基于一個“代表性企業(yè)”,建立一個簡化的企業(yè)響應(yīng)模型,對此進行深入分析。

假設(shè)(Ω,F(xiàn),P)為一個概率空間,F(xiàn)=(F0)為F0=σ(Q0)的測度,企業(yè)的排放符合布朗運動:

dQtQt=μdt+σdWt, 即Qt=Q0eμ-σ22 t+σWt(6)

其中,Qt為企業(yè)在時間t的排放量;Q0為企業(yè)的初始排放量;μ為企業(yè)排放自然增長率;σ為隨機因素。

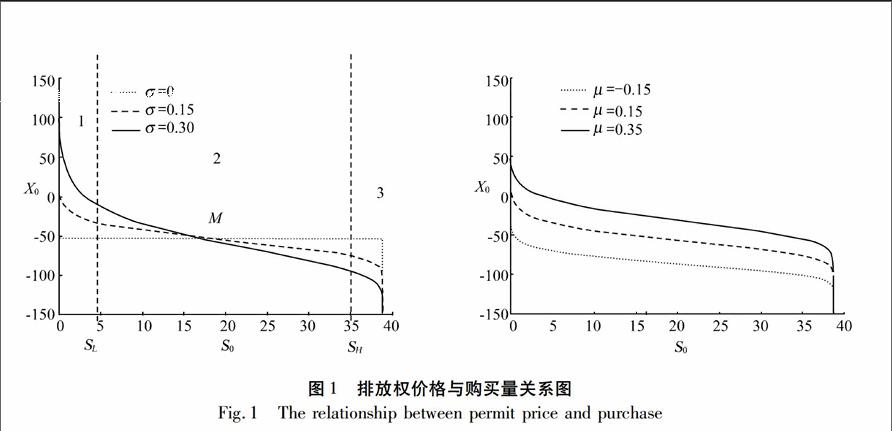

X0為企業(yè)初始購買(X0>0)或者出售(X0<0)的排放權(quán)數(shù)量,N為最初分配得到的排放權(quán)數(shù)量,則初始狀態(tài)下,企業(yè)持有的凈排放權(quán)數(shù)量為δ0=N+X0。經(jīng)過周期T后,企業(yè)必須提交一定數(shù)量的排放權(quán)以履行排放義務(wù),否則將承受價格為每單位排放P的罰款。為了簡化,假設(shè)企業(yè)在初始狀態(tài)之后會一直采取觀望策略直到時間T。式(1)和(2)的定價模型仍然有效,令Q0=100,N=170,P=40,可以得到在不同參數(shù)σ、μ下,排放權(quán)價格S0與購買量X0之間的解析關(guān)系,如圖1所示。容易看出,S0與X0之間的關(guān)系呈現(xiàn)出S曲線特征。當價格增加時,企業(yè)傾向于出售配額。當σ增加時,S曲線變寬,在固定的S0價格下,X0變大,這表明風(fēng)險預(yù)期增大會導(dǎo)致企業(yè)提高購買或出售配額的數(shù)量;當μ增加時,S曲線僅僅會發(fā)生平移,并不會改變企業(yè)的決策風(fēng)險偏好。因此,企業(yè)的決策偏好取決于風(fēng)險因子σ,當σ增大時,企業(yè)會相應(yīng)的提高風(fēng)險偏好。

當企業(yè)制定排放權(quán)購買策略時,需要對兩個因素進行評估:預(yù)期排放增速μ,以及影響排放的不確定性因素σ。當μ和σ都已經(jīng)確定時,S曲線上存在一個點M,使得dX0dS0達到最小,X0對S0的敏感性最低。當價格S0位于M點附近時(區(qū)間2),S0與X0呈現(xiàn)近似的線性關(guān)系,管理者只需根據(jù)價格波動,以同樣的幅度調(diào)整購買量X0;而當價格S0過低(區(qū)間1),管理者的最優(yōu)策略是盡可能多的購買,價格過高(區(qū)間3)時,其最優(yōu)策略是盡可能多的出售,即:

在一個有效的碳市場中,價格S0不應(yīng)過高或者過低,應(yīng)該維持在線性區(qū)間2內(nèi)。因此實現(xiàn)利潤最大化的條件為:當SOM=B2α?xí)r,企業(yè)從碳交易市場獲利為PcmM=B24α。管理者的目標是尋找到最優(yōu)點SOM,并盡可能在最優(yōu)點處進行交易操作。α,β參數(shù)值與σ和μ有關(guān):

(1)若企業(yè)面臨較大的排放不確定性,即σ較大時,曲線變得更加陡峭,α相應(yīng)變大,最優(yōu)點SOM變小,利潤PcmM減少;

(2)若企業(yè)預(yù)期排放增速較快,即μ較大時,曲線僅發(fā)生平移,斜率不變,最優(yōu)點SOM和利潤PcmM均不變。

盡管這一模型僅僅基于單個企業(yè),但仍然清楚的反映出排放的不確定性因素對企業(yè)交易行為的影響。根據(jù)以上綜合分析可以得知當兩個市場連接時,σ的變化會對企業(yè)的最優(yōu)利潤點產(chǎn)生影響,進而改變其交易策略,而μ對企業(yè)的交易策略并不會產(chǎn)生直接影響。因此市場連接過程中,必須要充分考量σ的變化,這一結(jié)論從微觀層面支持了額外性函數(shù)在宏觀調(diào)控中的重要作用。

4碳市場宏觀調(diào)控機制

碳交易市場極易出現(xiàn)價格失靈問題,如果經(jīng)濟環(huán)境發(fā)生了顯著變化,則供給曲線可能過度偏離市場實際的需求,從而導(dǎo)致供給過度或者過少,價格信號嚴重偏離合理的運行空間。因此市場調(diào)控的目標是吸收價格過高或過低的風(fēng)險,典型的調(diào)控方式有兩種:

(1)數(shù)量管理調(diào)控,即通過直接增加或減少配額的供給數(shù)量間接影響市場價格。這是一種中長期調(diào)控機制,主要目的是改變中長期供求關(guān)系。典型代表為歐盟碳交易市場(EU ETS)通過前裝載機制和后裝載機制等,調(diào)整配額中長期供給曲線,改變市場預(yù)期。

(2)價格管理調(diào)控,即調(diào)控手段與市場價格直接發(fā)生聯(lián)動,當市場價格達到某一觸發(fā)值時,自動通過儲備配額等方式改變市場供給。這是一種短期調(diào)控機制,主要目的是平抑短期的價格波動。典型代表為加州碳交易體系、溫室氣體倡議(RGGI)和澳大利亞碳交易體系。

從模型的分析可以看出不確定性會顯著放大價格波動,因此中央計劃者在采用數(shù)量工具δ0進行市場調(diào)控時,不能僅僅盯住市場價格S,同時應(yīng)該盯住不確定性水平σ。當中央計劃者增加供給δ0時,市場價格S趨向于下跌,而較高的σ水平會加快這一下跌速度;相反當中央計劃者減少供給δ0時,市場價格S趨向于上升,而較低的σ水平會有利于價格上漲。從預(yù)期的角度來看,σ體現(xiàn)了市場對于供求關(guān)系不確定性的預(yù)期,這意味著中央計劃者在進行調(diào)控時需要適當引入預(yù)期管理。本文認為在我國碳市場的構(gòu)建中,應(yīng)當綜合數(shù)量調(diào)控和價格調(diào)控兩種方式,建立一種基于預(yù)期管理的混合調(diào)控策略,具體建議如下:

(1)在配額初始分配時盡可能從緊。盡管由供給不平衡引起的價格過高和價格過低均是碳市場典型的風(fēng)險,但是國際碳市場的經(jīng)驗表明,以配額數(shù)量為基礎(chǔ)的調(diào)控面對價格過低的情況時缺乏有效的工具,而在面對價格過高時具有非常充分的調(diào)控工具。這說明實際市場運行中,價格過低的風(fēng)險要明顯高于價格過高的風(fēng)險,因為有足夠的調(diào)控工具來吸收價格過高的風(fēng)險,因此在配額初始分配時,應(yīng)當盡可能從緊,從而提前對沖σ水平過高的風(fēng)險。

(2)引入拍賣機制管理需求側(cè)不確定性。管理配額需求側(cè)存在的不確定性,根本解決方案是提高配額供給的靈活性和可控性。在市場運行當中可以建立一套以價格波動為基礎(chǔ)的數(shù)量調(diào)控工具。這種模式的特點是在配額供給與市場價格之間建立自動機制,當市場價格達到某一觸發(fā)值時,通過儲備配額拍賣等方式擴大市場供給,如預(yù)留3%的儲備配額,當拍賣價格達到某觸發(fā)價格時,儲備配額自動進入拍賣賬戶,增加市場供給。通過靈活設(shè)計拍賣底價以及儲備配額機制的觸發(fā)價格可以實現(xiàn)價格管理的作用:拍賣底價相當于為市場設(shè)定了一個最低價格,而觸發(fā)價格則相當于一個價格上限的軟約束,從而形成一個具有明確預(yù)期的穩(wěn)定價格區(qū)間。

5結(jié)論

本文將碳市場連接與宏觀調(diào)控相結(jié)合,通過引入碳市場額外性函數(shù)和排放權(quán)隨機定價模型,構(gòu)建了包括碳價格趨同和碳市場減排真實性兩個最終調(diào)控目標的中央計劃者宏觀調(diào)控多目標優(yōu)化模型。中央計劃者在宏觀調(diào)控時需要同時盯緊碳價格和不確定性水平兩個指標。為了進一步了解市場連接和宏觀調(diào)控對企業(yè)交易行為的影響,本文建立了一個簡化的企業(yè)響應(yīng)模型。模擬結(jié)果表明,不確定性水平對企業(yè)交易策略會產(chǎn)生顯著的影響,這進一步支持了將不確定性水平作為宏觀調(diào)控目標之一的必要性。基于以上的研究結(jié)果,本文提出應(yīng)當綜合數(shù)量調(diào)控和價格調(diào)控兩種方式,建立一種基于預(yù)期管理的混合調(diào)控策略,具體包括:在配額初始分配時盡可能從緊,以對沖潛在的不確定性風(fēng)險;通過靈活使用拍賣底價以及儲備配額機制的觸發(fā)價格實現(xiàn)價格管理的作用。

(編輯:田紅)

參考文獻(References)

[1]Tietenberg T. Emission Trading. An Exercise in Reforming Pollution Policy[M]. Resources for the Future, Washington,D C, 1985 .

[2]Cronshaw M B,Kruse J B. Regulated Firms in Pollution Permit Markets with Banking[J]. Journal of Regulatory Economics,1996,9(2):179-189.

[3]Rubin J D. A Model of Intertemporal Emission Trading, Banking, and Borrowing[J]. Journal of Environmental Economics and Management, 1996, 31:269-286.

[4]Carmona R, Fehr M, Hinz J, et al. Market Design for Emission Trading Schemes[M]. SIAM Review, 2009.

[5]Weyant J , Hill J. Introduction and Overview, Energy Journal Special Issue the Costs of the Kyoto Protocol: A MultiModel Evaluation[M]. Viixliv,1999.

[6]Russ P, Ciscar J C, Saveyn B, et al. Economic Assessment of Post2012 Global Climate Policies: Analysis of Greenhouse Gas Emission Reduction Scenarios with the POLES and GEME3 Models[R]. EU Commission Joint Research Centre Report, 2009.

[7]Flachsland C, Marschinski R, Edenhofer O. Global Trading Versus Linking: Architectures for International Emissions Trading[J]. Energy Policy, 2009, 37: 1637-1647.

[8]Haites E. An Emerging Market for the Environment: A Guide to Emissions Trading[R/OL]. http://www.uneptie.org/energy/information/publications/risoe/pdf/EmissionsTradingFeb03.pdf, 2002.

[9]Fankhauser S, Hepburn C. Designing Carbon Markets. Part I: Carbon Markets in Time[J]. Energy Policy, 2010, 38 (8): 4363-4370.

[10]Jaffe J, Stavins R. Linkage of Tradable Permit Systems in International Climate Policy Architecture[M]. Faculty Research Working Papers Series, 2008.

[11]張偉偉,馬海涌,楊蕾.國際碳市場對接及其對中國的啟示[J].財經(jīng)科學(xué),2014,(2):122-131.[Zhang Weiwei, Ma Haiyong, Yang Lei. Implication of International Carbon Market for China[J]. Finance Science, 2014,(2): 122-131.]

[12]莫建雷,朱磊.碳市場價格穩(wěn)定機制探索及對中國碳市場建設(shè)的建議[J].氣候變化研究進展,2013,(5): 368-375.[Mo Jianlei, Zhu Lei. Carbon Price Stabilization Mechanism and Its Implication for China [J]. Advances in Climate Change Research, 2013,(5): 368-375.]

[13]Chesney M, Taschini L. The Endogenous Price Dynamics of Emission Allowances and an Application to CO2 Option Pricing[J]. Applied Mathematical Finance, 2012, 19(5):447-475.

[14]Carmona R, Fehr M, Hinz J, et al. Market Design for Emission Trading Schemes[J]. SIAM Review, 2009, 52(3): 403-452.

Abstract

A multiobjective optimization model is developed based on defining an additionality function of ETS and a Stochastic pricing model to combine the targets of carbon market linkage and macrocontrol together, in which the additionality function is used to describe the level of uncertainty of ETSs contribution on mitigation. The paper defines a successful linkage process as the convergence of prices and authenticity of emission reductions and therefore sets up a multiobjective optimization model based on the two objectives. In the model, the additionality function, price convergence function and allowance quantity are linked to form the foundation of macrocontrol strategies. To explore the potential influence of market linkage and macrocontrol, a simplified Response Model of Emission Entities is also built. Simulation analysis of this model indicates that the level of uncertainty of ETS will change entities trading strategy significantly. Based on this analysis, the study proposes to introduce expectation management in initial allocation of allowances and dynamic reserves to hedge the uncertain risks as well as price management mechanism.

Key wordslinkage; carbon market; macrocontrol