“絲綢之路經濟帶”視角下新疆上市公司發展研究

2015-10-28 18:33:37李雪燕陳志平

克拉瑪依學刊 2015年4期

李雪燕+陳志平

摘 要:以“絲綢之路經濟帶”建設為背景,結合新疆維吾爾自治區的情況對新疆上市公司與區域經濟發展關系進行實證研究。采取規范與實證、理論與實踐相結合的方法,選取39家轄區上市公司,以2008~2013年企業年度報告數據為基礎,利用相關數據建立模型,對新疆上市公司與區域經濟發展關系進行實證研究。研究結果表明,新疆上市公司的良好發展有助于當地經濟水平的提高,并對新疆上市公司提出相應的政策建議,以促進“絲綢之路經濟帶”建設視角下新疆區域經濟的跨越式發展。

關鍵詞: “絲綢之路經濟帶”;新疆上市公司;地區經濟發展;財務指標

中圖分類號:F425 文獻標識碼:A DOI:10.13677/j.cnki.cn65-1285/c.2015.04.03

一、引言

2013年9月7日,習近平主席在哈薩克斯坦納扎爾巴耶夫大學以“共建‘絲綢之路經濟帶”為主題,發表了重要演講,這是中國最高領導人在公開的國際場合首次提出“絲綢之路經濟帶”,并使這一學術構想成為現實。而后,“一帶一路”理念的提出,落腳點放在通過經濟的互通,在促進歐亞經濟合作共贏發展的同時,中華文明在歐亞大陸進行了二次傳播。“絲綢之路經濟帶”的提出,不僅僅只是現實需求的推動,古絲綢之路的建立以及新亞歐大陸橋的連接都成為加強區域經濟一體化的紐帶。在“絲綢之路經濟帶”視角下,一方面我們要看到構建經濟帶的基礎設施建設成本、各區域資源流失成本、實現區域經濟一體化成本等;另一方面我們要重點尋求收益的一致性,即提升企業自身的競爭力,特別是重視以新疆上市公司為契機的企業發展,實現經濟互補,促進區域經濟增長,帶動國際貿易的發展,增強“絲綢之路經濟帶”在國際上的認可度和競爭力。我們要看到,“絲綢之路經濟帶”的建設為新疆上市公司發展開拓了更加廣闊的空間,上市公司需要疊加利用經濟、政策、市場、環境等各項優勢條件,積極投身于“絲綢之路經濟帶”建設,加快企業升級,實現上市公司的可持續發展,從而推動新疆上市公司和當地經濟的互動式發展。

“絲綢之路經濟帶”為新疆上市公司的發展提供了契機。首先,體現在有助于加大高新技術人才的培養,推動企業技術創新。新疆博士后工作從2000年開始,到 2013 年已經擁有50余個博士后流動站。[1]新疆上市公司應通過提升知名度以及構建良好的發展平臺,吸引人才、留住人才并發展人才。“絲綢之路經濟帶”能夠更進一步推動高端人才的流動與發展。新疆有多家上市公司已經建成了博士后工作站,比如特變電工、中糧屯河等。其次,有助于明確產業定位。中亞各國希望擴展與中國經濟合作的領域,包括在消費品生產、農產品加工、制藥、化工等方面加強進一步合作。截至2014年9月,新疆上市公司共計 39 家,是西北5省當中上市公司數量最多的省份。新疆上市公司行業分布涉及“絲綢之路經濟帶”的眾多領域,以第二產業居多。新疆上市公司涉及的產業是中亞各國同中國長期密切合作的產業,擴大了我國和中亞地區經濟交往的范圍,通過產業合作獲取經濟帶的協同發展效應。因此,新疆上市公司要抓住“絲綢之路經濟帶”帶來的良好發展機會,積極尋求與中亞各國經濟的互補,發展對外貿易,為企業自身良性發展開拓更廣闊的國際市場空間。再次,有助于開拓更加廣闊的融資渠道。自 1994年新疆第一家上市公司宏源證券上市到2013年5月,新疆上市公司在中國資本市場累計融資達到886億元,大多數都是通過增發、配股、公司債券等方式進行融資。① 例如,位于新疆石河子市的天業集團,在資本市場上通過配股進行股權融資,從而實現資金的快速運轉。“絲綢之路經濟帶”的建設,將有助于新疆轄區上市公司融資渠道的開拓,不僅可以在資本市場通過股權融資,還可以依靠“絲綢之路經濟帶”中國國內的專業銀行信貸資金、非銀行金融機構資金、其他企業資金等融資渠道,拓寬企業的融資途徑,保證資金鏈的正常運行;另外,新疆轄區上市公司可以通過吸引外資投入,開拓新的融資渠道,實現資金在國際間的有效流動,加強各國之間的經濟交往。

二、新疆上市公司發展現狀

(一)總體發展狀況較好,上市公司數量隨著經濟發展不斷增加

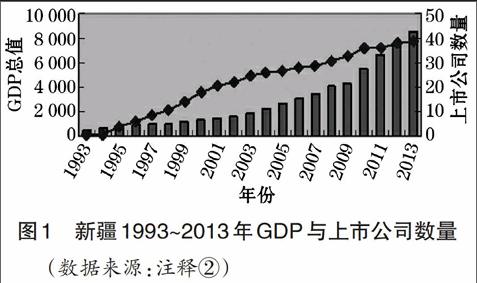

1993年,新疆宏源信托投資股份有限公司(簡稱宏源證券)(000562)在深圳證券交易所上市,新疆首家上市公司由此誕生。隨著新疆經濟的不斷發展,上市公司的數量也呈現迅速增長的趨勢,越來越多新疆轄區的企業在上交所、深交所和香港證券交易所上市。根據2014年統計數據顯示,新疆上市公司數量達到了39家,其中上海證券交易所有21家,深圳證券交易所15家,創業板有3家,另外有H股2家,其中金風科技是A+H3股上市公司。新疆上市公司逐步實現規模和質量上的進步,截至2013年底,總資產排名前三位的有天山紡織(000813),總資產達到5 712.5億元;新中基(000972),總資產達到5 066.1億元;中泰化學(002092),總資產達到3 436.9億元。②營業收入排名前三位的有新中基(000972),營業收入達到291.7億元;國統股份(002205),營業收入達到231.9億元;中泰化學(002092),營業收入達到123.1億元。②營業利潤排名前三位的有天山紡織(000813),總利潤達到145.2億元;新中基(000972),總利潤達到129.2億元;天康生物(002100),總利潤達到97.1億元。②上市公司作為地方的龍頭企業,完善自身利益增長的同時,加大了對地方經濟的貢獻。

圖1 新疆1993~2013年GDP與上市公司數量

(數據來源:注釋②)

1993~2013年間,新疆經濟迅速發展,GDP由 1993 年的495.25 億元增長到 2012 年的8 510.33億元,上市公司數量從 1993 年只有1家到 2013 年共有 39 家。圖1反映了新疆轄區上市公司數量和地方經濟的密切關系。隨著新疆經濟的不斷發展,上市公司也逐步呈現增長的趨勢;從1999~2005年6年間,新疆上市公司增長速度最快。截至 1999 年底,新疆上市公司共計 14 家,到 2005 年底,新疆上市公司已經發展到27 家。2005 年以后,新疆上市公司數量增長速度有所減緩,但整體發展勢頭較好。[2]57到2013年底,上市公司數量達到39家,其中有兩家是H股。在融資效益方面,截至 2013 年底,新疆上市公司在 A 股市場融資總額累計近 900億元,其中增長速度最快的6年里,即2009~2012 年融資額累計大約 500 億元,說明新疆上市公司在股權融資方面發展趨勢也較好。[3]67

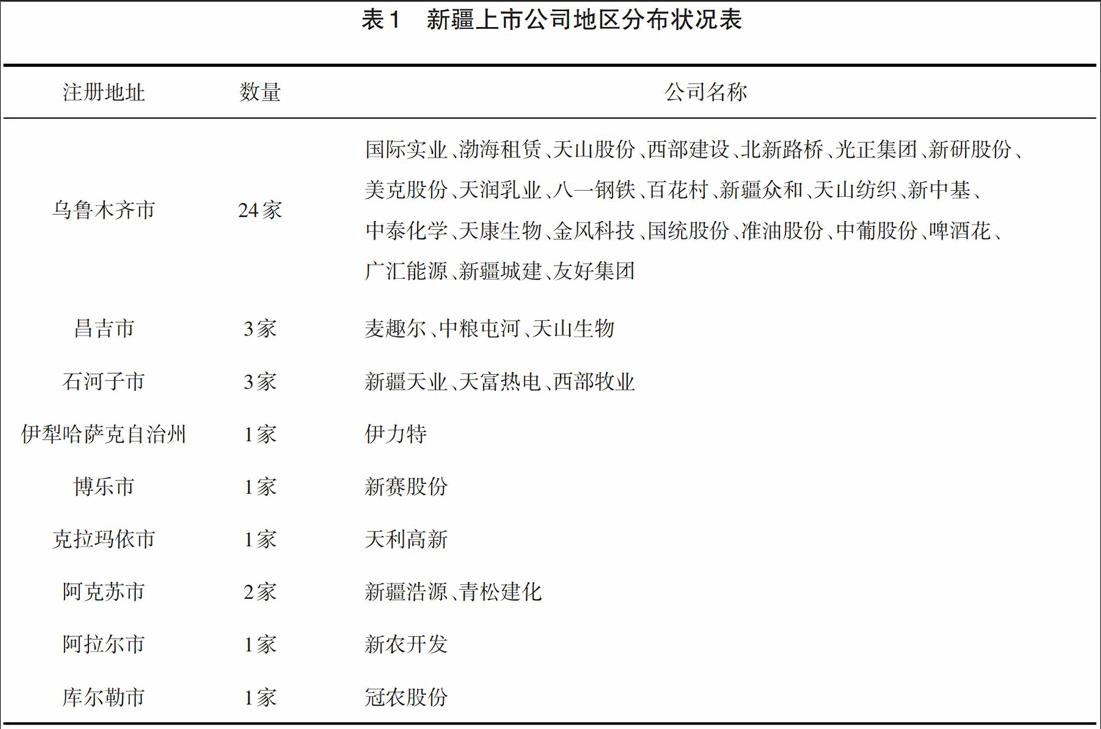

(二)地域分布不平衡

從表1中可以看出,新疆上市公司主要分布在烏魯木齊市、昌吉市、石河子市、庫爾勒市等地區,南疆上市公司較少,僅4家,分布在庫爾勒市、阿克蘇市和阿拉爾市;東疆上市公司較少。這與新疆地理形勢、人口聚集度、內部經濟發展水平不平衡有關系。從表1中我們可以看出,70%的上市公司集中在經濟發展較快的烏昌地區(烏魯木齊和昌吉),由此可見烏昌地區在新疆內部經濟發展格局中具有突出地位;其余的上市公司較少地分布在北疆和南疆,這表現出新疆內部經濟發展不平衡,給上市公司發展帶來了一定的局限性。

(三)傳統產業為主,新興產業數量少

從行業的角度來看,新疆上市公司行業分布如表2。行業分布面廣,涉及領域較多,主要包括石油化工行業、農林牧漁行業、食品飲料行業、鋼鐵行業、建筑建材行業、釀酒行業、煤炭行業、金融行業、紡織行業等,其中有6 家農林牧漁行業上市公司、5 家建筑建材行業上市公司,其余行業分布數量較少。綜合新疆轄區上市公司來看,主要以傳統產業為主,很少涉及新興產業,從側面反映出新疆產業結構發展相對滯后。在國家重點發展的新能源、節能環保技術、生物醫藥、新材料等高新技術產業中,新疆轄區上市公司只有3家涉及新興產業,即特變電工的高端裝備制造業、新疆眾和的新材料、天康生物的獸用生物藥品,由此可以看出新疆新興產業比重較小。因此,在“絲綢之路經濟帶”發展視角下實現新疆跨越式發展,要求轄區上市公司優化資源配置,升級產業結構,大力發展新興產業。

(四)存在資金回流現象

新疆轄區有些上市公司將籌集來的資金投資區外,沒有合理有效運用到疆內。從地區經濟利益上來講,資金流出對本地發展是不利的。圖2顯示新疆上市公司募集資金回流情況,數額比較大。2010年資金回流達到7.21億元,2013年達到7.14億元,2014年截至6月達到1.48億元。其中,2013年中糧屯河(600737)建設河北唐山曹妃甸年產100萬噸精煉糖項目一期,耗資6億元;2014年冠農股份(600251)對天津三和果蔬有限公司增資1.48億元,這無疑對新疆本地經濟發展帶來一定影響。其深層次原因在于:(1)地方政府對企業大型投資行為沒有協調引導好;(2)新疆本地經濟發展項目較少。[4]58-61

圖2 1999~2014年新疆上市公司

募集資金回流狀況

(數據來源:注釋②)

(五)治理結構有待完善

近年來,新疆上市公司雖然在公司治理結構方面取得了一定的進步,大多數公司建立和強化了股東大會對董事會的決策、經營、資金運用和風險投資的授權管理制度,使得決策和管理民主化、科學化、效能化程度有了明顯提高,但由于歷史原因、現有體制、市場發育程度以及思想認識等方面的影響,上市公司在完善公司治理結構方面所取得的成績還是非常有限的 。[5]18(1)內部監督機制缺位。從表3中可以看出,2013年度內股東大會的會議總次數沒有一家超過10次,而且出席率普遍很低,特別是監事會的作用沒有得到重視。據調查 ,23家上市公司共有監事 106 名,其中內部任職占 52.6%,而且監事會很少對董事會提出異議。[1](2)股權結構不合理。圖3所示為2013年新疆上市公司股權分布狀況,從中可以看出股權大部分集中于境內法人持股,共計39.7 億元,比例約為40%;國有法人持股共計19.6億元,上市公司未流通股本所占比重超過 50% 。[1]股權集中雖然有利于經營者和一些大股東的利益,但是不利于許多中小股東以及其他自然人對大股東委派的經營決策層進行監督,不能很好地發揮代理權競爭和外部接管市場的作用。

圖3 2013年新疆上市公司股權結構

(數據來源:注釋②)

從以上對新疆上市公司發展現狀以及存在問題的分析中,可以看出新疆上市公司隨著經濟的發展,在規模和質量上有所提高,但是由于客觀原因,比如沒有一個成熟的股份制經濟的生長環境、市場發育程度比較低、新疆自身經濟基礎比較薄弱、區域經濟差異較大等原因,加之上市公司自身的主觀原因,新疆轄區上市公司的發展還有待政府以及各上市公司的共同努力,堅持跟隨“絲綢之路經濟帶”建設的步伐,努力提升轄區上市公司的規模以及融資效益,從而帶動整個地區經濟的發展。

三、新疆上市公司對當地經濟發展的實證研究

(一)樣本選取及數據來源

截至2013年底,新疆上市公司總計39家,其中A股上海證券交易所21家、A股深圳證券交易所15家、創業板3家。選取全部上市公司2008~2013年的相關財務數據,新疆總體經濟指標方面選取 2008~2013年 的 GDP 數值。原始數據均來源于《2013年新疆統計年鑒》以及上海證券交易所網站、深圳證券交易所網站公布的2013年新疆上市公司的年度報告資料,反映在資產負債表、利潤表、現金流量表中。文中相關數據的處理及檢驗采用了SPSS16.0統計軟件和Excel2003軟件。

(二)指標選取

因變量是新疆歷年GDP總值。自變量從以下五個方面進行考察選取:(1)從企業盈利能力角度來看,可以用凈利潤率(NM)以及加權凈資產收益率(ROE)來考察,反映上市公司的會計績效指標,指標越高,企業運用資產的效率也就越大;(2)從企業營運能力角度來看,總資產周轉率(TT)和應收賬款周轉率(PT)反映企業營運狀況,其值越高,企業資金周轉越快,越有利于企業發展;(3)股收益(EPS)和市盈率(PE)是股東獲利能力的體現,該指標越高,代表企業的所有者權益增長得越快,證明資本的保全狀況越好,表明企業發展的后勁越足;(4)利用總資產增長率(TAGR)和營業利潤增長率(PGR)來表示上市公司的發展能力,增長速度越快,企業發展越好;(5)企業資產價值,即托賓Q值,它是資產的市場價值與其重置價值之比,用來衡量一項資產的市場價值,判斷是否被低估或高估。

(三)實證分析

對所選取的樣本數據進行多元線性回歸分析,分別提出以下假設:

H1:凈利潤率財務指標對GDP總值無關。

H2:凈資產收益率財務指標對GDP總值無關。

H3:總資產周轉率財務指標對GDP總值無關。

H4:應收賬款周轉率財務指標對GDP總值無關。

H5:每股收益財務指標對GDP總值無關。

H6:市盈率財務指標對GDP總值無關。

H7:總資產增長率財務指標對GDP總值無關。

H8:營業利潤增長率財務指標對GDP總值無關。

H9:托賓Q值對GDP總值無關。

為了檢驗上述假設,建立了如下線性回歸模型:GDP= a0+a1X1+a2X2+a3X3+a4X4+a5X5+a6X6+a7X7+ε(其中 X1 ~X7為~自變量,GDP為因變量,ε為隨機干擾項)。

將新疆上市公司的數據分別納入模型中進行回歸檢驗,由實證分析得出以下結果: ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?表5 模型概述

表6 方差分析

因變量:GDP

進行回歸模型擬合優度檢驗,運用SPSS16.0軟件,采用最小二乘法進行回歸擬合檢驗:由表5可以看出,標準化回歸系數R是0.687 a,復相關系數R2為0.557,校正后R2為0.526,可以看出關于GDP與新疆上市公司相關財務指標的擬合優度良好。

從表6可以看出,對于新疆上市公司與GDP模型中,被解釋變量的總離差平方和為1.555E7,F檢驗統計量的觀測值為28.378,對應的P值為0.001 a,應拒絕回歸方程的原假設,表現出顯著的相關性。

由表7可以看出以下多元回歸的結果:

1.凈資產收益率相關系數為0.680、t值為2.918、P值為0.036,說明解釋變量與GDP影響顯著,呈現同方向變動關系;資產周轉率的相關系數為0.737、t值為1.836、P值為0.001,說明解釋變量與GDP顯著水平上是呈正相關的;應付賬款周轉率的相關系數為0.282、t值為3.264、P值為0.045,說明解釋變量應付賬款周轉率與GDP影響顯著,存在正相關關系;每股收益的相關系數為0.421、t值為3.156、P值為0.041,說明解釋變量與GDP顯著水平上是呈現正相關的;托賓Q值相關系數為0.937、t值為1.268、P值為0.000,說明解釋變量與GDP顯著水平上是呈現正相關的,影響效果最明顯。總之,在5%的顯著性水平下,凈資產收益率、資產周轉率、應付賬款周轉率、每股收益、托賓Q值與企業的財務績效的回歸系數為正,表明兩者的關系呈現正相關。說明新疆上市公司對當地經濟發展有巨大貢獻。

2.凈利潤率、市盈率財務指標對當地經濟發展呈現負相關,可能與某些上市公司長時間沒有配股導致的影響有關。具體數值如下:凈利潤率相關系數為-0.012、 t值為-6.418、P值為0.321,市盈率相關系數為-0.332、t值為-5.114、P值為0.229,驗證了假設H1、H6的正確性,即凈利潤率、市盈率財務指標沒有很好地作出對當地經濟發展的考量。

3.總資產增長率、營業利潤增長率,也就是新疆上市公司的發展能力對當地經濟發展沒有顯著的相關性。具體數值如下:總資產增長率相關系數為0.680、 t值為2.918、P值為0.036;營業利潤增長率相關系數為0.266、 t值為23.986、P值為0.891。

經過上述的實證分析,得出以下多元回歸方程:GDP=126.826+0.680X2+0.737X3+0.282X4+0.421X5+0.937X9

可以看出,新疆上市公司凈資產收益率、資產周轉率、應付賬款周轉率、每股收益、托賓Q值這些財務指標對于當地經濟發展起到積極作用,基于新疆區域狀況分析,上市公司的發展與中東部地區仍有差距。因此,“絲綢之路經濟帶”建設將更好地帶動新疆上市公司的跨越式發展。

四、結論與啟示

由實證分析的結論可以看出,新疆上市公司對當地經濟發展具有突出的作用,因此,應該重視發揮新疆上市公司在經濟發展中的“領頭羊”作用。應從外部政府角度以及企業自身角度出發,抓住“絲綢之路經濟帶”建設給新疆帶來的發展機遇,積極營造好內外部發展氛圍,推動新疆上市公司的發展,從而實現區域內整體經濟水平的提升。

(一)抓住“絲綢之路經濟帶”給新疆上市公司帶來的機遇

一方面,上市公司要樹立良好的品牌意識,努力提高技術創新能力,增強核心競爭力,推進產業與產品轉型;另一方面,上市公司需要提高企業資本的營運能力,加快資金周轉,提升上市公司的素質,實現企業長期可持續的發展,以推動當地經濟發展水平不斷提高。

(二)創造良好的外部條件,加強政府對上市公司的政策引導

首先,在“絲綢之路經濟帶”的作用下,轉變經濟增長方式,逐步擺脫粗放型發展模式,向資源集約型方向發展。努力促進產業結構和產品結構升級,提高產品附加值,逐步向高新技術產業轉型。 ? ? ? ? 其次,要發揮好“絲綢之路經濟帶”的區域優勢,打造特有產業品牌。具體來說,政府應當引導上市公司充分利用新疆特有的資源以及氣候優勢,鼓勵上市公司從事農副產品深加工,這樣不僅可以提升新疆特色品牌的知名度,還有利于全面帶動新疆社會經濟發展水平的提高。

(三)積極引導上市公司進行資產并購重組

企業并購重組是調整產業結構、優化資源配置的重要途徑之一,可以擴大企業規模,發展壯大企業。例如新疆生產建設兵團旗下的上市公司通過資產重組,優化資源配置,不斷促進上市公司的發展。可以采用部分國有股轉讓、配售給高新技術企業或吸引有實力的企業來參與上市公司發展的方式,這樣不僅可以加大資產重組力度,帶來新的技術理念,還可以使民間資本進入新疆上市公司,以彌補國家財政投入的不足。因此,政府應積極推動上市公司的并購重組,使低成長型上市公司的優質資產集中整合,實現產業轉型。

(四)加強上市公司推進工作并完善監管體系

本地擬上市企業的發展離不開地方政府的支持。根據新疆地方政府規劃,上市融資額達到 100~150 億元左右,每年新增上市公司 6~8 家,未來5年內新疆轄區上市公司數量將達 80 家。因此,新疆證券監管部門要完善監管體系:一方面,需要確保擬上市公司的質量,建立誠信機制;另一方面,增強上市公司完善治理結構的自覺性,推進獨立董事的建立以及發揮監事會的作用。[6]56-58

(五)強化上市公司增發新股、配股的能力,擴大融資渠道

匯通水利、新天國際因項目未通過而配股失敗的經歷給了我們很多啟示,不僅要求政府部門、中介組織要有發達的信息網絡和完善的項目儲備制度,還需要新疆轄區上市公司積極通過多種渠道籌集資金,主動與政府有關部門加強交流。

注釋:

①數據來源于國泰君安數據庫.http://www.gtarsc.com

②數據根據中國經濟金融CCER數據庫整理.http://lib.sytu.edu.cn

參考文獻:

[1]新疆亞歐網.新疆財經大學博士后流動站揭牌[EB/OL].http://www.xjdaily.com/xinjiang/002/1233526.shtml,2015-6-7.

[2]莫三正.新疆經濟增長點研究[M].烏魯木齊:新疆人民出版社,2010.

[3]烏魯木齊統計局.烏魯木齊統計年鑒[M].北京:中國統計出版社,2013.

[4]楊興全.上市公司融資效率問題研究[M].北京:中國財政經濟出版社,2008.

[5]馮之俊,等.區域經濟發展戰略研究[M].北京:經濟科學出版社,2002.

[6]楊新東.論新疆上市公司的 EVA 業績評價[J].中國管理信息化,2008(8).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

四川文學(2021年4期)2021-07-22 07:11:54

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

絲綢之路(2014年9期)2015-01-22 04:24:46

汽車零部件(2014年9期)2014-09-18 09:19:14

兒童與健康(2011年4期)2011-04-12 00:00:00