中國航運企業景氣狀況分析與預測

2015-10-31 07:21:32

水運管理 2015年10期

(2015年第三季度)

1 中國航運企業景氣指數跌至三年來新低

受我國經濟增速放緩和國際海運市場持續低迷的影響,2015年第三季度中國航運企業景氣指數持續走低。本期,中國航運企業景氣指數為80.25點(見圖1),創三年來新低;船舶運輸企業延續上一季度的走低態勢;港口企業景氣度創歷史新低,航運服務企業也出現大幅下跌。

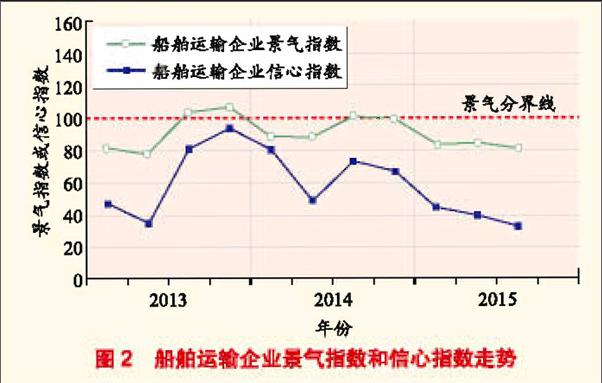

1.1 船舶運輸企業景氣指數持續下跌,信心指數深陷較重不景氣區間

2015年第三季度,船舶運輸企業經營狀況依然持續惡化,船舶運輸企業景氣指數僅為81.19點,比上一季度小幅下降了3.76點,處于相對不景氣區間(見圖2),其中:干散貨運輸企業的景氣指數為67.44點,處于較為不景氣區間;集裝箱運輸企業的景氣指數為82.54點,處于相對不景氣區間。船舶運輸企業信心指數也持續下滑,從上一季度的39.52點繼續下滑至31.91點,仍在較重不景氣區間,其中:干散貨運輸企業的信心指數為21.50點,深陷較重不景氣區間;集裝箱運輸企業信心指數39.88點,繼續處于較重不景氣區間。行業總體狀況未見好轉,市場悲觀情緒濃烈。.

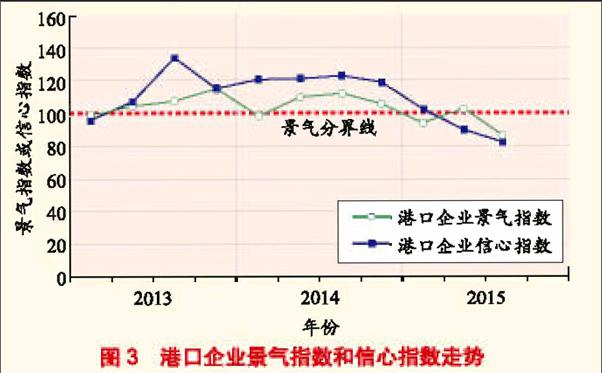

1.2 港口企業景氣指數跌至歷史新低

本期,港口企業經營狀況未能延續第二季度出現的好轉勢頭,景氣指數大幅下跌至86.00點(見圖3),由上一季度的微景氣區間直接跌至相對不景氣區間,刷新了景氣指數歷史低位的記錄。伴隨經營狀況的突然惡化,港口企業的信心再度受挫,本期信心指數較上一季度下跌7.5點至81.67點,信心指數惡化加劇。

1.3 航運服務企業未現預期反彈

本期,航運服務企業景氣指數為73.24點(見圖4),較上一季度下降24.09點,落入較為不景氣區間。與此同時,航運服務企業的悲觀情緒也大幅加劇,本季度航運服務企業信心指數為40.29點,較上一季度下降36.65點,處于較重不景氣區間。

2 第四季度預測

2015年第四季度,中國航運企業景氣狀況仍將持續惡化。中國航運景氣調查(以下簡稱調查)顯示,第四季度中國航運景氣指數預計為86.84點,仍處于相對不景氣區間;中國航運信心指數為59.44點,處于較為不景氣區間。

2.1 船舶運輸企業經營狀況仍將惡化

調查顯示,2015年第四季度船舶運輸企業的景氣指數預計為83.47點,仍深陷在相對不景氣區間;船舶運輸企業信心指數由本季度的31.91點上升到49.34點,仍處于較重不景氣區間。企業家認為行業總體情況預計將持續低迷。干散貨船舶周轉率將回升,但虧損情況難有改觀。2015年第四季度,干散貨運輸企業景氣指數預計為79.08點,仍處于較為不景氣區間。集裝箱運輸企業盈利情況將略有好轉。2015年第四季度,集裝箱運輸企業景氣指數預計為83.30點,集裝箱運輸企業信心指數預計為58.69點,都處于不景氣區間。

2.2 港口企業景氣指數和信心指數仍將處于 不景氣區間

調查顯示,2015年第四季度港口企業景氣指數預計為97.63點,港口企業信心指數預計為85.83點,雖較第三季度都出現了不同程度的回升,但都未突破景氣分界線,仍處于不景氣區間。

2.3 航運服務企業景氣狀況延續低迷

調查顯示,2015年第四季度,航運服務企業景氣指數預計為80.57點,較第三季度上升3.33點,處于相對不景氣區間;航運服務企業信心指數預計為46.50點,依舊處于較重不景氣區間。

3 市場焦點

3.1 企業主導型港口整合模式更受企業認同

在當前國企改革的大背景下,無論是沿海港口還是長江干線港口,其資源整合再度風起云涌,并有望蔓延到全國各港。隨著寧波-舟山港港口資源一體化進程的塵埃落定,8月21日浙江省籌劃成立海港集團,整合省內5個港口;連云港掀“一體兩翼”港口資源整合;湖北、湖南、江西也加快港口一體化步伐。

在港口資源整合的大潮中,上海國際航運研究中心對港口企業展開了“哪種整合模式對港口企業更加有利”的相關調查。調查顯示,53.13%的企業選擇港口企業主導型整合,37.50%的企業選擇政府主導型整合,3.13%的企業選擇協會性質的組織協調港口成員主導一體化,僅有6.24%的企業有其他選擇。

3.2 航運國企改革發展方向

上海國際航運研究中心對相關船舶運輸企業展開了關于航運國企改革路徑的相關調查。調查顯示,25.81%的船舶運輸企業選擇國有航運企業集團內部下級子公司進行資源整合的路徑,例如天津遠洋、青島遠洋、香港遠洋整合為中遠散運等;32.26%的船舶運輸企業選擇大型國有航運企業之間進行整合的路徑,例如“南車”與“北車”合并為中國中車集團;19.35%的船舶運輸企業選擇推動國資委的職能由管企業向管資本轉變的路徑,例如采取新加坡“淡馬錫”模式實現混合所有制;22.58%的船舶運輸企業選擇通過重組引入民營資本,實現企業性質轉換的路徑,例如長航鳳凰控股股東轉變為順航海運。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

艦船科學技術(2022年14期)2022-09-22 03:07:40

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

船舶(2021年4期)2021-09-07 17:32:22

云南畫報(2020年9期)2020-10-27 02:03:26

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

當代工人(2019年20期)2019-12-13 08:26:11