互聯網技術、互聯網金融與中小企業貸款技術創新

——以阿里小貸為例

2015-11-01 01:11:35趙洪江全理科

電子科技大學學報(社科版) 2015年1期

□趙洪江 陳 林 全理科

[電子科技大學 成都 611731]

互聯網技術、互聯網金融與中小企業貸款技術創新

——以阿里小貸為例

□趙洪江陳林全理科

[電子科技大學成都611731]

在Berger & Udell模型框架內,從信息環境角度,研究了互聯網技術對金融機構信息環境的影響及對中小企業貸款技術創新的途徑與機制。具體觀點是:互聯網技術改變了金融機構的信息環境,信息環境的改善導致中小企業貸款技術創新。本文創新在于:(1)通過互聯網技術對信息環境及貸款技術影響的分析,發展了Berger & Udell 模型;(2)對我國阿里小貸模式從信息環境及貸款技術創新角度進行了理論分析。

Berger & Udell模型;阿里小貸模式;互聯網技術;互聯網金融;貸款技術

近年來以P2P、眾籌融資、網絡貸款等為代表的互聯網金融快速發展,對傳統金融格局產生較大影響,其中一個重要方面是互聯網金融對中小企業現有融資渠道和融資環境的改善作用。這種作用主要體現在兩個方面:一是為中小企業提供了新的融資渠道。二是互聯網金融帶來了有別于傳統金融的新模式和新機制。以網絡貸款模式中的阿里小貸為例,截至2014年上半年,阿里小貸累計發放貸款突破2000億元。不僅如此,阿里小貸還具有不同于傳統商業銀行貸款的特點:(1)單筆貸款額度較小,戶均貸款余額不足4萬元,戶均授信約13萬元;(2)無需抵押或擔保;(3)放貸時間短,最短放貸時間僅3分鐘;(4)不良貸款率低,控制在1%以下①。對此,我們需要思考:怎樣解釋阿里小貸現象?或者阿里小貸產生的原因和內在運行機制是什么?更深層次的問題是:互聯網金融究竟是什么?僅僅是互聯網在金融領域的應用成果和純技術現象,抑或具有經濟學上的意義?

在互聯網技術對金融市場的影響方面,Malone等認為IT技術(比如互聯網)減少了賣者和買者之間的協調成本和搜索成本,從而導致以市場直接交易而非間接交易為主流的經濟活動方式[1]。Granados等闡釋了IT技術在市場影響、透明度和市場結構方面的作用,在他們的模型中,透明的電子市場提供了無偏、完整和精確的市場信息[2]。Economides認為互聯網對金融市場的影響是多方面的和深遠的[3]。首先,互聯網便利了信息的流動;其次,互聯網便利了經濟主體之間的互動;再次,互聯網便利了更多的經濟主體直接進入市場。韓敏等認為互聯網對金融業的意義不僅僅在于提供了一種技術支撐,更在于推動了金融管理思想的網絡化改造[4]。謝平和鄒傳偉認為以互聯網為代表的現代信息科技,特別是移動支付、云計算、社交網絡和搜索引擎,將對人類金融模式產生根本影響,從而產生既不同于商業銀行間接融資、也不同于資本市場直接融資的互聯網金融模式[5,6]。

從上述文獻可以看出,互聯網技術對金融市場的影響不僅是純技術層面的,也具有經濟學上的作用。但對于互聯網技術怎樣促進金融機構貸款和貸款技術的創新,目前研究并不充分。在中小企業融資方面,盡管人們意識到互聯網金融對于中小企業融資具有積極作用,但對于互聯網金融究竟通過什么機制或途徑來促進中小企業融資,目前研究尚不多見。綜上所述,盡管互聯網金融在促進中小企業融資方面發揮了積極作用,但不能與傳統理論相對接,互聯網金融與傳統中小企業融資理論“兩張皮”現象突出。

本文創新主要在于:以阿里小貸為代表的網絡貸款為主要研究對象,在Berger & Udell模型分析框架內,從信息環境角度研究了互聯網技術對金融機構信息環境、進而對金融機構貸款技術創新路徑與機制的影響,從而將互聯網技術、互聯網金融與中小企業融資理論聯系起來。由于互聯網技術因素的引入,使得Berger & Udell模型得到進一步豐富和完善。本文主要觀點是:互聯網技術改變了金融機構的信息環境,而信息環境的改善又催生出新的貸款技術,新的貸款技術最終便利了中小企業融資。因而,互聯網金融既是互聯網技術在金融領域的技術應用結果,同時也符合經濟學的框架邏輯。

一、Berger & Udell模型

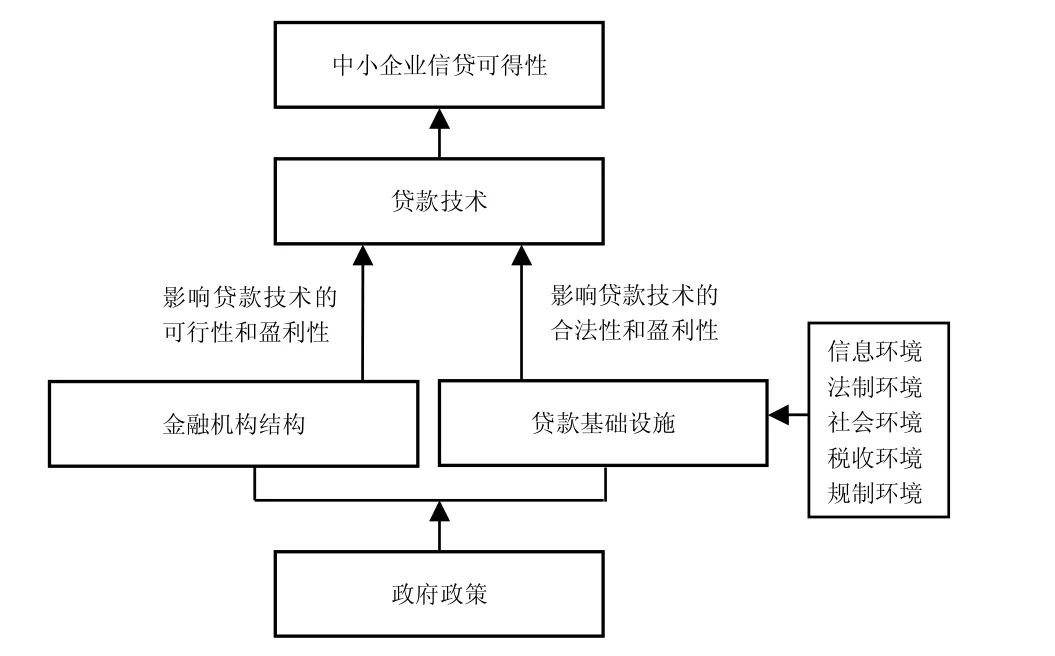

中小企業融資領域的文獻十分豐富,研究焦點主要集中在中小企業與外部融資者之間因為信息不對稱所導致的交易摩擦方面,涉及軟信息、關系借貸、中小金融機構等多個研究問題。在眾多文獻中較為重要和綜合性的文獻是Berger和Udell基于中小企業融資信貸可得性提出的一個中小企業融資的概念框架模型[7]。Berger&Udell模型的最大創新在于提出了貸款技術以及借貸基礎設施的概念(見圖1)。在Berger和Udell看來,所謂貸款技術是指在信息不對稱環境下,金融機構基于基礎信息來源、甄別和承銷政策/程序、貸款合同結構和監察戰略/機制的獨特組合。具體地,他們總結出財務報表、信用積分、資產支持、固定資產抵押、保理、關系借貸、租賃、商業信用等八種貸款技術。很明顯,貸款技術種類越多,意味著中小企業獲得金融機構融資的渠道和方式也就越多,中小企業融資難的問題也容易得到改善。那么,貸款技術的發展又受到哪些因素的制約呢?Berger和Udell認為貸款技術主要受到金融機構結構及貸款基礎設施的影響。所謂金融機構結構是指不同類型金融機構的市場份額及競爭關系,比如大型金融機構與小型金融機構、國有金融機構與私有金融機構、國內金融機構與國外金融機構的關系等。金融機構結構對貸款技術的影響途徑在于:不同金融機構對同一貸款技術具有不同的比較優勢,因而金融機構結構從貸款技術的可行性和盈利性方面影響了貸款技術的種類。

圖1 Berger & Udell模型

所謂借貸基礎設施是指影響貸款機構貸款能力的規則和條件,具體包括信息環境、法律環境、社會環境、稅收及規制環境。在Berger和Udell看來,有兩個重要的信息環境要素:一是會計基礎設施,二是信息分享機制。信息環境對貸款技術的影響機制在于:

1. 由于會計系統提供了標準化的企業財務信息,因而良好的會計標準和大量獨立可信的會計中介的存在將鼓勵金融機構采取基于財務報表的貸款技術。

2.信息分享機制是指關于企業的信息能夠被外界所獲取的技術手段和制度。很明顯,良好的信息分享有助于金融機構獲取企業更多的信息,從而有助于其信用評估模型的建立。

最后政府政策通過影響金融機構結構和借貸基礎設施,從而可以間接地影響中小企業的信貸可得性。至此,Berger & Udell 模型圍繞中小企業信貸可得性問題,通過對貸款技術影響的研究,研究了金融機構結構、貸款基礎設施與中小企業信貸可得性之間的邏輯關系。從該框架模型可以看出,影響中小企業融資的因素是多方面的,其中一個重要的方面是信息環境的影響。隨著近年來互聯網技術對經濟、社會生活的滲透,互聯網極大地改善了信息環境,因此有必要就互聯網對金融機構的貸款技術做進一步研究。

二、基于互聯網信息環境下的中小企業貸款技術創新

從Berger & Udell 模型可以看出,信息環境對貸款技術的創新是非常重要的。互聯網由1969年美國國防部高級研究計劃項目ARPA-NET網絡發展和演化而來,具有準公共品屬性[8]。那么,互聯網技術究竟怎樣促進金融機構信息環境的改變,進而促進中小企業貸款技術的創新?

(一)互聯網對信息環境的改善

1.互聯網使人們史無前例地相互連接

自上世紀80年代以來,由于互聯網在美國的迅速發展和巨大成功,世界各工業化國家乃至一些發展中國家紛紛調整自己的發展戰略,發展互聯網產業,從而使互聯網成為全球性的國際網絡。據中國互聯網絡信息中心(CNNIC)統計,截至2013年12月,中國網民規模達6.18億,互聯網普及率為45.8%。截至2013年12月,中國手機網民規模達5億,網民中使用手機上網的人群占比提升至81.0%。網民中通過臺式電腦上網和筆記本電腦上網的比例分別為69.7%和44.1%。我國域名總數為1844萬個,其中.CN域名總數較去年同期增長44.2%,達到1083萬,在中國域名總數中占比達58.7%。截至2013年12月,中國網站總數為320萬,全年增長52萬個,增長率為19.4%②。在互聯網支撐下,隨著QQ、微信等軟件的誕生,人們通過PC、iPad、手機等終端幾乎可以保持實時通訊狀態。個人與個人之間、個人與企業之間的普遍連接意味著人與人之間、人與企業之間非常容易找到自己的客戶和交易對象。

2.互聯網提供了豐富的信息源

由于互聯網的無界限、全民化的特征,加之自媒體和物聯網的出現,互聯網提供了豐富的信息源。比如谷歌公司每天要處理24PB字節的數據,該數據量是美國國家圖書館所有紙質出版物所含數據量的千倍;對于Twitter,一天新增2億條微博,7個TB,50億個單詞,幾乎是60年來紐約時報單詞量的兩倍;對于Facebook,一天更新的圖片量超過2.5億張,相當于300個TB。谷歌子公司YouTube每月接待8億多訪客,平均每一秒鐘就會有一段一小時以上的視頻上傳,估計到2015年以后,大概一個人要花5年時間才能看完在互聯網上一秒鐘所上傳的視頻。在中國,淘寶網站一天交易數達千萬筆,數據量是20個TB。全世界互聯網上一天的信息量如果裝在DVD光盤上,要裝1.68億張光盤,大概是80萬個硬盤,約占800EB③。由此可見,互聯網條件下的信息量已經呈現出大數據的特征,通過對大數據的挖掘,人們可以提取對自己有用的信息。鄔賀銓估計,利用大數據管理,企業可以提高40%~60%的管理性能[9]。

3.互聯網使人們快捷有效地利用信息

在互聯網條件下,信息的傳遞速度變得非常快,這主要基于以下原因:

(1)很多信息都被電子化和數據化了。在這些數據中,大部分為數字形式的數據,模擬數據占比不到10%。

(2)計算機數據處理能力的增強。據舍恩伯格和庫克耶估計,人類存儲信息量的增長速度比世界經濟增長速度快4倍,而計算機數據處理能力則比世界增長速度快9倍。

從以上分析可以看出,互聯網極大地改變了現代經濟的信息環境,這種信息環境的改變必然改變現代經濟運行方式,并催生出新的商業模式和商業形態。在金融市場方面,則可能帶來新的金融交易模式和新的交易技術。

(二)互聯網信息環境與中小貸款技術創新

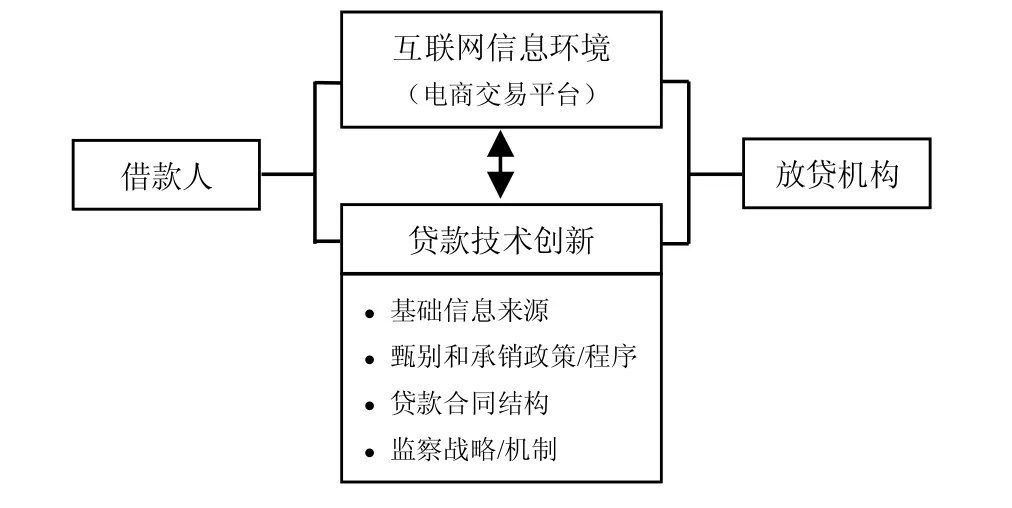

互聯網信息環境將對金融機構基礎信息來源、甄別和承銷政策/程序、貸款合同結構和監控戰略/機制分別產生不同程度的作用,進而產生出不同的貸款技術(圖2)。

圖2 互聯網信息環境與中小企業貸款技術創新

1.基礎信息來源

傳統金融機構對借款人信息獲取的主要渠道是實地拜訪。通過實地拜訪,了解客戶的品格和借款誠意、客戶的信用記錄、客戶的財務狀況[10]。但在互聯網條件下,由于大多數企業以及銀行、水電、政府等都加入了互聯網,因而很多企業和企業主的信息都可以通過網絡獲取。如果企業通過電子商務平臺進行交易,則金融機構可以通過與電子商務平臺的對接,直接獲得企業如經營狀況、還款狀況、客戶評價等相關信息。

2.甄別和承銷政策/程序

在信息不對稱條件下,怎樣甄別借款人,從而控制貸前風險是金融機構一項重要的工作。Berger & Udell 模型所提到的甄別技術主要有財務信息甄別、信用記錄甄別、軟信息甄別。比如財務報表貸款技術主要依賴企業的財務報表去判斷企業的還款能力;信用積分貸款技術主要依據企業在征信機構的信用記錄判斷企業的還款能力;關系借貸則主要依賴銀行與企業、企業的顧客、供應商等獲取的軟信息作為貸款的基礎。

在互聯網條件下,金融機構的甄別程序可能發生改變:一是不再完全倚重于企業的財務信息和擔保信息,而是依靠企業的經營數據和客戶評價等流量信息;二是依據的信息不是單方面,而是多方面的,金融機構可在多維和大數據基礎上對客戶違約的概率進行統計和判斷。比如拍拍貸通過大約2000個維度去分析判斷借款人的違約成本,并就此決定貸款的額度和相應的風險定價。美國Kabbage網絡貸款公司在高效地整合eBay、Amazon、Yahoo、Amazon、Shopify和Etsy等電商平臺的交易數據、UPS等物流公司配送數據以及Facebook、Twitter等社交網絡數據基礎上,實現對客戶信用的評價。阿里小貸則在阿里巴巴B2B、淘寶C2C、天貓B2C等平臺上的經營交易數據上,開發出水文模型、滴灌模型、虛假交易模型等數百個信用評估模型。

3.貸款合同結構

在傳統金融中,如果貸款委員會批準了客戶的貸款申請,信貸員或貸款委員會通常會檢查客戶用以抵押的財產或其他資產,以保證如果借款人違約時,放貸機構可以立即取得抵押物品或是獲得財產所有權[10]。根據Berger與Udell的觀點,企業用于擔保和抵押的資產包括應收賬款、存貨、固定資產等。比如資產支持貸款技術主要依賴應收賬款和存貨、固定資產抵押貸款則依賴于企業的固定資產抵押、保理貸款技術則主要依賴于企業的應收賬款。但在互聯網條件下,如果金融機構對借款人的信譽和獲得收入的能力有較好的把握,則可以不需要抵押或擔保物而進行信用貸款。

4.監控戰略/機制

貸款發放后,放貸機構必須不斷地監控貸款協議,以保證貸款協議被遵守,應付本息如期償還[10]。在傳統金融條件下,放貸機構通常采取實地調查方式,因而存在信息上的滯后,這意味著即使有貸款機構的監控機制,也不能保證貸款協議被完全地執行。相比之下,互聯網信息環境可能提供新的監控機制,比如通過交易平臺,金融機構可以實時監控企業的經營狀況,以確保本息能夠得到及時償還。

從以上分析可以看出,互聯網信息環境對貸款技術的要素,比如金融機構基礎信息來源、甄別和承銷政策/程序、貸款合同結構和監控戰略/機制都能產生不同的作用,從而必然產生出不同于傳統信息環境下傳統金融機構所提供的貸款技術。在這方面,阿里巴巴公司開創的阿里小貸模式是一個典型的事例,該案例較好地體現了互聯網信息背景下網絡貸款技術的特征。

三、阿里小貸案例分析

阿里小額貸款公司(以下簡稱阿里小貸)貸款技術是近年來我國信貸市場出現的重要金融創新。阿里小貸只向交易平臺會員提供服務。目前,阿里小貸客戶來源主要包括:支付寶客戶(大約50萬家左右),中國誠信通會員(大約70萬左右)以及淘寶網上注冊的商戶(大約626萬左右)等。

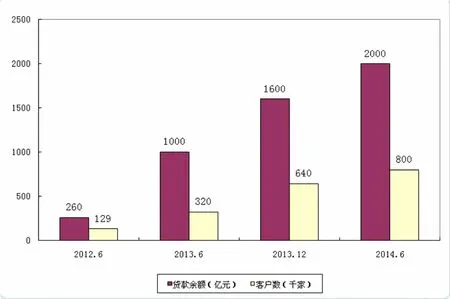

圖3 阿里小貸近年來貸款余額與客戶數

從圖3可以看出,自2012年以來,阿里小貸業務規模呈現出快速增長態勢。截止2014年6月,阿里小貸的客戶數超過80萬,貸款余額超過2000億元。

(一)阿里小貸運作模式

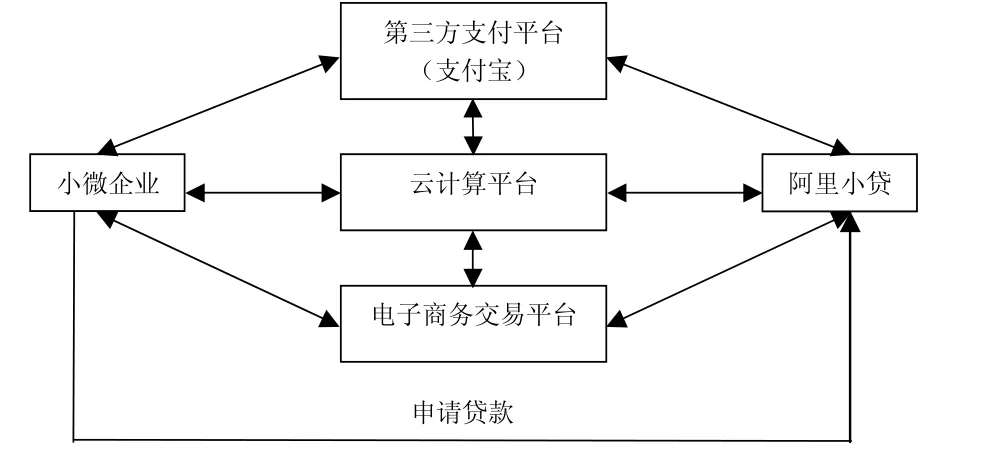

從圖4中可以出阿里小貸主要包括三個重要平臺:電子商務交易平臺、第三方支付平臺和云計算平臺。正是通過這三大平臺的協同合作效應,使得阿里小貸運行流程中的各種信息流、資金流、決策流得到有效地整合,最終形成一套完整的阿里小貸運作模式。

圖4 阿里小貸運作模式

1.電子商務交易平臺具體指阿里巴巴B2B網站、淘寶網和天貓商城等互聯網交易平臺。該平臺作為電商小微企業經營活動的載體,起到溝通客戶端和企業端資金流、信息流的橋梁作用,同時也起到整合電商產業鏈上下游供應商之間物流的作用。根據客戶的評價情況,阿里巴巴為會員提供誠信通指數。

2.第三方支付平臺(支付寶),負責記錄小微企業在交易平臺上的所有交易數據,包括瀏覽量、訪客數、訪問深度、成交件數、成交筆數、成交金額、成交用戶數、全店成交轉化率均值、客單價均值等反映電商小微企業的經營狀況和信用情況的量化數據指標。值得注意的是,這些數據不是靜態的時點數據,而是24小時變化的實時動態數據。這些動態實時的數據,更加真實地反映了企業的經營狀況,為該企業的信用評價和貸款額度的確定奠定了科學決策依據。

3.云計算平臺體具體指阿里云,在貸款模式中主要起到數據處理的作用。阿里云通過其編程技術、海量數據分布存儲技術、海量數據管理技術等云計算平臺管理技術,實現海量交易數據在三大平臺之間自由流動和同步共享。同時通過建模技術為阿里小貸提供決策支持。以“水文模型”為例,該模型不僅能對電商小微企業的實際經營境況進行監控和對其信用進行評級,還能自動計算出小微企業資金需求的時間段和資金需求量。

(二)阿里小貸貸款技術特點

1.基礎信息來源

從以上分析可以看出,不同于傳統商業銀行,阿里小貸對企業信息獲取渠道主要是阿里巴巴B2B網站、淘寶網和天貓商城等互聯網交易平臺。獲取的信息內容也不僅限于財務信息,而是包括瀏覽量、訪客數、訪問深度、商品成交件數、成交筆數、成交金額、成交用戶數、全店成交轉化率均值、客單價均值等多種經營信息。

2.甄別和承銷政策/程序

不同于傳統銀行實地調查方式,阿里小貸運用基于互聯網的小額貸款調查技術,即通過遠程視頻調查輔之以第三方交叉驗證技術對申請者在互聯網上留下的行為數據進行深度挖掘和分析,建立上百種參數的模型來計算企業違約概率和貸款發放額度。以水文模型為例,該模型通過對數年里千萬家淘寶店鋪的近3萬多個指標、800多億個店鋪歷史數據的分析,完成對客戶的授信評估④。

3.貸款合同結構

根據客戶的不同來源平臺,阿里小貸提供兩種不同類型的信貸產品,一種是專門針對B2C(商家對客戶)平臺,即為淘寶和天貓平臺上的小微企業提供的訂單貸款和信用貸款。另一種專門針對B2B(商業對商業)平臺上的中小企業,即為阿里巴巴(alibaba.com)平臺上客戶提供的無需任何抵押和質押的信用貸款。這種信用貸款產品的額度至少要大于5萬元,但最高額度不超過100萬元,貸款期限為一年,可以隨借隨還。

4.監控戰略/機制

不同于傳統銀行,阿里小貸通過與支付寶、淘寶網以及阿里云數據同步共享實現對企業貸款使用情況是否發生偏離進行動態實時的監控。比如正常情況下,借款企業資金的使用情況應與其獲貸后的企業經營狀況(營業額和現金流量等指標)成正比例變化。因而如果借款企業的后續經營數據指標出現相反變化,那么很有可能該企業將貸款資金挪作它用,此時阿里小貸的風險預警系統將提前預警并強制其提前還款。

(三)案例總結

從以上分析可以看出,阿里小貸確實提供了不同于傳統銀行的貸款技術。阿里小貸技術模式的核心是整合阿里云、支付寶、淘寶網和阿里巴巴網站這幾大平臺上的海量數據,利用龐大的客戶資源、交易數據和信用數據,通過數據挖掘分析進行客戶信用評級,而后推出“金額小、期限短、隨借隨還”的無擔保和抵押小額貸款。在阿里小貸模式中,貸款機構與中小企業之間的互聯網信息環境無疑起到了基礎的作用,從這個意義上,阿里小貸是基于互聯網信息環境的一種金融創新和貸款技術創新。

四、結論

本文在Berger & Udell 模型的分析框架內,從信息環境角度,研究了互聯網金融對中小企業融資的改善機制。基本觀點是:由于互聯網改變了金融機構的信息環境,從而衍生出新的貸款技術;由于新的貸款技術的產生,從而為中小企業提供了新的融資方式。從這個意義上說,互聯網技術對中小企業融資模式創新的影響不僅是技術上的,而且也是經濟學意義上的。本文的理論貢獻在于:(1)通過互聯網技術對信息環境及貸款技術創新機理的分析,豐富和完善了Berger & Udell模型;(2)對阿里小貸網絡貸款促進中小企業融資的內在機制進行了理論分析。

最后,基于本文的研究結果,建議從以下三方面著手解決中小企業融資難問題:(1)金融機構為了提高對中小企業金融服務水平,增強市場競爭力,有必要充分利用現代信息網絡技術,實現對中小企業盡可能多的信息把握和風險控制機制;(2)從企業角度看,應主動與金融機構建立信息聯接機制,從而減少與金融機構之間的信息不對稱以及其他交易成本;(3)從政府角度看,由于互聯網金融有助于改善中小企業融資難的問題,因此國家應對互聯網金融領域的創新持鼓勵態度。

注釋

①馬春園. 阿里小貸累計貸款規模超2000億[EB/OL].(2014-10-28).http://it.sohu.com/20141028/n405525355.shtml

②樂天. 中國網民規模突破6億互聯網普及率達45.8%[EB/OL]. (2014-1-16). http://tech.qq.com/a/20140116/012302. htm

③TB=240字節;PB=250字節;EB=260字節;ZB=270字節。數據來源: (英)邁爾-舍恩伯格, (英)庫克耶著, 盛楊燕, 周濤譯. 大數據時代[M]. 杭州: 浙江人民出版社, 2013; 鄔賀銓.互聯網信息量巨大, 如何管理信息?[EB/OL].(2012-10-25). http://d.youth.cn/shrgch/201210/t20121025_2548807.htm

④蔡愷. 阿里小貸大數據精控低成本放貸[N].證券時報,2014-1-30(6).

[1] MALONE T W, YATES J, BENJAMIN R I. Electronic markets and electronic hierarchies [J]. Communications of the ACM, 1987, 30(6): 484-497.

[2] GRANADOS N F, GUPTA A, KAUFFMAN R J. The impact of IT on market information and transparency: A unified theoretical framework[J]. Journal of the Association for Information Systems, 2006, 7(3): 148-178.

[3] ECONOMIDES N. The impact of the Internet on financial markets [J]. Journal of Financial Transformation, 2001,1(1): 8-13.

[4] 韓敏, 徐鋒, 武小玲.互聯網時代的金融再造與金融創新[J]. 湖北民族學院學報: 社會科學版, 2002, 20(1): 84-86

[5] 謝平, 鄒傳偉. 互聯網金融模式[J]. 金融研究,2012(12): 11-21.

[6] XIE P, ZOU C W. The Theory of internet finance[EB/OL]. (2013-3-8). http://papers. ssrn.com/sol3/ papers. cfm? abstract_id=2235967.

[7] BERGER A N, UDELL G F. A more complete conceptual framework for SME finance [J]. Journal of Banking & Finance, 2006(30): 2945-2966.

[8] 張靜敏. 互聯網絡的經濟學分析[M]. 北京: 中國金融出版社, 2010.

[9] 鄔賀銓. 大數據時代的機遇與挑戰[J]. 求是雜志,2013(4): 47-49

[10] 彼得·羅斯, 西爾維婭·赫金斯. 商業銀行管理[M].北京: 機械工業出版社, 2011.

Internet Technologies, Internet Finance and Lending Technology Innovation for SMEs

ZHAO Hong-jiangCHEN LinQUAN Li-ke

(University of Electronic Science and Technology of ChinaChengdu610054China)

In Berger & Udell framework, from the perspective of information environment, this paper studies the mechanism of how Internet technologies affect financial institution’s information environment and how information environment affects lending technologies for SMEs. We argue that because the Internet has changed the financial institution’s information environment, a new lending technology is created which in turn facilitates the financing of SMEs. In this kind of sense, Internet finance is not only the result of an application of internet technologies in finance industry, but also a kind of economic phenomenon which causes economic mechanic changes. The innovation of this paper lies in: (1) by introducing the Internet factor, we develop the Berger & Udell model; (2) we give a theoretical analysis for Ali small credit loan case which is famous in China.

Berger&Udell model; Ali small credit; Internet technologies; Internet finance; lending technologies

F224.0

A[DOI]10.14071/j.1008-8105(2015)01-0039-06

編輯鄧婧

2014-12- 01

四川省社會科學規劃基金(SC13JR01);成都市科技局項目(13RKYB100ZF-041).

趙洪江(1970-)男,博士,電子科技大學經管學院副教授;陳林(1973-)男,博士,電子科技大學經管學院副教授;全理科(1983-)男,三菱東京日聯銀行成都分行信貸科主管,電子科技大學工商管理碩士.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32