審計師選擇與IPO公司盈余穩健性

2015-11-04 19:38:08張子健等

財經理論與實踐 2015年4期

張子健等

摘要:以2002~2012年我國1337家A股IPO公司為樣本,實證檢驗了審計師選擇與IPO公司盈余穩健性的關系。研究發現:國際四大審計的IPO公司的營業利潤、利潤總額、凈利潤和綜合收益的穩健性均顯著低于非四大審計的IPO公司的盈余穩健性,但本土十大與非十大審計的IPO公司之間的盈余穩健性不存在顯著差異。

關鍵詞: 首次公開發行;國際四大; 本土十大; 盈余穩健性

中圖分類號:F239文獻標識碼:A文章編號:1003-7217(2015)04-0094-07

一、引言

2013年5月,我國證監會通報了新大地和天能科技在申請首次公開發行股票過程中的涉嫌違法違規行為,引發了公眾對IPO(Initial Public Offerings,簡稱IPO)公司會計信息質量及整個審計行業的關注;2013年11月30日,證監會制定并發布《關于進一步推進新股發行體制改革的意見》,進一步明確了發行人和證券服務機構及人員在股票發行過程中的獨立主體責任,以此約束中介機構的執業行為。

在新股發行過程中,發行人與外部投資者之間存在著嚴重的信息不對稱,發行人擁有更多的有關IPO公司真實財務狀況和經營業績的信息,大量文獻證實發行人利用這種信息優勢對IPO公司的會計信息進行財務包裝從而誤導投資者競價,即IPO公司在股票發行過程中廣泛存在著盈余管理行為。但資本市場作為一種能有效發揮資源配置功能的機制,逐步演化出了一種由獨立的第三方中介機構即會計師事務所來審計IPO公司會計信息質量的鑒證機制。獨立審計師站在中立的角度評判IPO公司提供的會計信息是否真實、公允,以盡可能避免由于信息不對稱而發生逆向選擇問題。

盈余穩健性是財務報告中會計確認與計量的一項基本原則,我國會計準則中又稱之為謹慎性原則。在穩健的會計實務中,會計人員及時確認損失而延遲確認收益,或確認收益比確認損失需要更可靠的證據。盈余穩健性通過及時報告“壞消息”,抑制管理層操縱盈余的動機和能力,緩解了公司內、外部投資者之間的信息不對稱,以及減少由于信息的誤導而產生的法律訴訟,從而提升公司價值;自Basu(1997)開創盈余穩健性的經驗研究以來,盈余穩健性逐漸成為衡量盈余質量的重要指標[1]。Ball et al.(2008)以1992~1999年間英國IPO公司為樣本,發現以往的盈余管理度量模型夸大了IPO公司管理層操縱利潤的動機,在證券監管機構、審計師、媒體和投資者等多重監管下,IPO公司的盈余穩健性卻顯著高于同期上市和非上市公司[2]。

學術界基于盈余管理的視角深入探討了IPO公司的審計師選擇問題,但目前鮮有文獻從盈余穩健性的角度研究IPO公司的審計質量,本文實證檢驗了我國IPO公司審計市場中國際四大與非四大、本土十大與非十大所審計的IPO公司盈余穩健性是否存在顯著差異,其研究結論對我國證監會推動的新股發行改革以及中注協推進的本土會計師事務所合并具有一定的借鑒意義。

二、理論分析與假設提出

盡管資本市場上的證券監管部門、證券評級機構、投資者等對高質量的審計服務有著強烈的需求動機,但他們無法直接判斷注冊會計師在審計過程中是否真正地保持了獨立性以及審計師有沒有出于經濟利益而與其審計客戶達成合謀,況且IPO公司上市后其經營業績的下滑也在一定程度上模糊了獨立審計師承擔的法律責任。IPO公司發行新股上市后因其經營狀況異常有可能招致證券監管部門的深度審查,一旦發現其招股資料尤其公司財務存在造假舞弊行為時,審計師才受到懲罰,但發生這種審計失敗的概率極低使得審計師具有一種僥幸心理,這些都加大了外界公正評判會計師事務所提供審計服務質量的難度。

當前審計市場上會計師事務所林立,但外界又無法直接評判審計質量,促使公眾積極尋求評價審計質量的替代指標,而會計師事務所規模的可直接觀測性特征使其扮演了審計質量評價體系中的重要角色。大型會計師事務所的多年經營在社會上贏得了較高的聲譽,他們更積極主動去識別審計客戶財務報告中的差錯,因為一旦審計失敗將導致大所承擔更大的法律責任,產生的成本更高,風險和收益的權衡使得大所更愿意保持審計獨立性,因此,大所提供的審計服務質量更高。IPO公司也傾向于聘請高聲譽的審計師以預示其自愿披露的前瞻性會計信息的可靠性,從而有助于投資者理性估計該公司的股票價值。IPO公司傾向于聘請高聲譽的審計師,因為高聲譽審計師能有效降低抑價,那些聘請八大審計的IPO公司的首日市場表現就好于非八大審計的公司[3]。

在新股發行過程中,作為第三方中介的獨立審計對IPO公司發布的招股說明書中的財務信息進行鑒證,提高了與新股定價相關信息的可靠性,而高聲譽的審計師更能有效降低發行人與潛在投資者之間的信息不對稱程度,甚至IPO公司在上市前將審計師變更為聲譽更高的會計師事務所。但李常青和林文榮(2004)發現我國新股供求關系扭曲、證券市場的法律訴訟風險偏低和缺乏健全的民事賠償制度使得審計師違規成本小,審計師聲譽未能有效降低抑價水平[4]。

外部獨立審計能降低現代公司制下所有權與經營權分離產生的代理成本,代理成本越高的公司其選擇高質量審計的動機就越強。IPO公司在選擇審計師時,權衡高聲譽審計師降低抑價所帶來的收益以及支付高聲譽審計師的溢價所發生的成本,力圖最小化抑價成本和支付的審計費用之和[5]。但李明輝(2006)發現誕生于西方成熟資本市場的代理理論也不能充分解釋我國新興資本市場的IPO公司審計師選擇行為[6]。我國資本市場遠未達到西方成熟資本市場的發達水平,尚未形成完全競爭的經理人市場,上市公司管理層聘請高質量審計師以約束自己行為從而降低代理成本的動機不夠強烈。

自1992年始,國外會計師事務所經批準可以在我國境內臨時執行審計業務,乃至后來與國內會計師事務所合作成立中外合作會計師事務所,具有國際背景的四大合作所的審計質量得到了廣大投資者的認可,他們在我國審計市場長期處于壟斷地位。我國上市公司借助國際大所的品牌效應得以提升自身形象,從而向投資者傳遞公司財務報告是可靠的和值得信賴的信號,即使聘請大所支付的審計費用更高。然而,在我國審計市場中國際四大是否比非四大提供了高質量的審計質量尚未形成定論。林永堅和王志強(2013)發現國際四大的審計客戶的操縱性應計利潤顯著低于非四大,國際四大能有效制約審計客戶正向的盈余管理[7];但郭照蕊(2011)和袁知柱等(2014)實證發現,國際四大與非四大提供的審計服務質量沒有顯著差異,甚至國際四大的審計質量在某些年份還低于非四大[8,9]。

IPO公司為在資本市場成功募集大量資金,管理層向社會公眾發布招股說明書,其詳細披露的歷史財務報告中的會計盈余最令投資者關注。盈余質量決定著投資者的投資決策,IPO公司管理層需要審慎權衡“好消息”、“壞消息”在財務報告中的確認。根據穩健性原則,“好消息”和“壞消息”的處理是非對稱性的,即會計人員通常提前確認“壞消息”給公司造成的一切損失,而延遲或逐步確認“好消息”給公司帶來的潛在利益。IPO公司的潛在股東處在信息劣勢地位,而盈余穩健性能保護他們與IPO公司原有股東契約簽訂時的利益。假設管理層提前確認“好消息”,與IPO公司締結契約的投資者也根據IPO公司勾畫的“美麗藍圖”估價投資,一旦將來“好消息”沒有實現,勢必損害新近簽約投資者的利益,因此,盡可能估計將來發生的損失將對投資者起一種預警作用。盈余穩健性有助于公司特征信息在內、外部信息使用者之間的傳播,改善公司信息環境,尤其在投資者保護法律制度不健全的國家,盈余穩健性的信息角色更重要。

隨著盈余穩健性研究在會計學術界的興起,國內也有學者從穩健性角度探討審計質量。王艷艷和陳漢文(2006)發現國際四大審計的我國上市公司的盈余穩健性顯著高于非四大審計的上市公司[10];穩健性高的公司更傾向于聘請國際四大以向資本市場釋放其不會攫取投資者利益的信號[15]。但王兵等(2011)發現國際四大在我國并沒有保持一貫的審計質量策略,四大審計的上市公司之間的盈余穩健性不存在顯著差異[12]。雖然國際四大在國外享有較高聲譽,但我國正處于經濟轉軌期,資本市場制度不完善,以及制度設計存在諸多缺陷,遠未發揮出制度的懲戒作用,這些制度的深層次原因導致四大在我國審計市場的執業質量并不高,容易發生執業“變臉”行為,國際四大審計的上市公司的穩健性甚至比非四大審計的更低[13]。

我國證券監管部門近年逐漸加強了市場在新股發行過程中的作用,但IPO過程仍具有濃厚的行政色彩。IPO公司成功上市后的龐大利益驅使發行人和中介機構產生尋租動機,他們積極與發審委建立各種聯系以增加過會的概率[14]。盡管IPO公司聘請了獨立審計師對歷史財務報告出具審計意見,但法律制度的不健全以及對審計師懲罰不嚴厲容易導致審計師與IPO公司合謀而欺騙廣大的投資者。我國整體的信息環境較差,新股上市前的審計不能夠充分釋放公司價值的信號[15];在IPO審計時,法律落后地區的本地審計師受到的職業約束更低,他們更容易喪失其獨立性而造成審計質量低下[16];民營IPO公司由于無法與具有天然的政治優勢的國有IPO公司相比,他們更熱衷于“潛規則”的挖掘,在選擇審計師時偏好選擇具有發審委背景的會計師事務所,甚至具有發審委背景的會計師事務所幫助民營IPO公司進行財務包裝以提高上市成功率[17,18]。

綜上所述,目前我國IPO制度尚不完備,投資者保護法律制度不完善,審計師執業的法律風險較低,尚未形成激勵或促進大型會計師事務所自覺提供高質量審計服務的土壤環境。IPO公司一旦成功上市將給相關利益者帶來巨大財富,發行人和審計師在利益誘惑下可能無暇顧及會計信息的穩健性;在IPO審計中,若審計師提供高質量的審計服務反而有可能降低IPO公司上市的概率,勢必影響以后與IPO公司的長期合作。因此,本文提出以下假設:

假設1:國際四大與非四大審計的IPO公司的盈余穩健性不存在顯著差異。

假設2:本土十大與非十大審計的IPO公司的盈余穩健性不存在顯著差異。

三、研究設計

(一)模型構建

Ball and Shivakumar(2005)[19]改進了Basu(1997)創建的盈余反轉模型,將會計盈余變化額除以期初資產總額而不是期初股票價格,從而可以度量非上市公司的盈余穩健性。會計盈余具有穩健性表示“壞消息”對公司盈余造成的不利影響已經充分反映在當期的會計盈余中,未來會計期間的會計盈余不會受到這期“壞消息”的影響,而“好消息”對公司盈余的影響覆蓋了當期和未來會計期間,不僅當期會計盈余受其影響,而且未來的會計盈余繼續受到這期“好消息”的影響。因此,“壞消息”具有暫時性,而“好消息”具有持續性,故負的會計盈余變化比正的會計盈余變化更容易反轉,改進的盈余反轉模型如下:

其中:△Xt、△Xt-1分別表示t年和(t-1)年會計盈余變化額,且經過了期初資產總額的標準化處理,此處△X分別表示IPO公司招股說明書中的營業利潤、異常損益(利潤總額-營業利潤)、利潤總額、凈利潤和綜合收益;DR為虛擬變量,若△Xt-1<0,則取值為1,否則為0;β1表示正的盈余變化在會計盈余中的反轉速度,β1+β3表示負的盈余變化在會計盈余中的反轉速度,則β3表示負的盈余變化比正的盈余變化反轉的增速度,β3顯著小于0則表示盈余穩健性的存在。

在考察國際四大與非四大、本土十大與非十大所審計的IPO公司的盈余穩健性是否存在顯著差異時,在模型(1)中加入國際四大或本土十大的啞變量,構建模型(2)和(3):

其中:Big4和Big10為虛擬變量,若IPO公司聘請的會計師事務所為國際四大所之一,則Big4=1,否則為0;若IPO公司聘請的會計師事務所處于中注協發布的中國會計師事務所綜合評價前100強排行榜的前10名(不包括國際四大合作所),則Big10=1,否則為0。(二)樣本選擇與數據來源

以新股發行核準制期間(2002~2012年)滬深市A股IPO公司為研究樣本,且剔除了金融行業和招股說明書未披露連續三年凈利潤值的IPO公司,最終獲得1337個樣本,會計師事務所綜合評價排行榜來自中注協公告,其余數據均來自國泰安CSMAR數據庫。根據表1,發現國際四大在我國IPO審計市場的份額較小,僅占4.9%,而本土十大和其他中小所各占39.5%和55.6%;在2002~2009年期間,每年由中小所審計的IPO公司數目甚至超出國際四大和本土十大的審計客戶總數,但2010~2012年間本土十大和其他中小所審計的IPO公司數的差距逐漸縮小。

四、實證分析

所有數據的處理采用Stata12.0軟件。在進行多元回歸分析時,為減輕極端值的干擾,對各連續變量1%上下的值做了Winsorize處理。

(一)描述性統計

根據表2報告的會計盈余描述性統計發現:營業利潤、凈利潤和綜合收益的均值(標準差)接近,1048家IPO公司報告了綜合收益,但738家IPO公司的綜合收益等于其凈利潤,占報告綜合收益總樣本的70%,故IPO公司的凈利潤與綜合收益幾乎一致;利潤總額的均值與營業利潤、凈利潤和綜合收益的均值相差不大,但其標準差較高;異常損益均值為-0.0023,表示IPO公司當期的非經營性收益為負,可見IPO公司管理層并沒有借助非經常性交易調增利潤;觀察虛擬變量DR,約12%的IPO公司營業利潤、利潤總額、凈利潤和綜合收益變化率為負數,39%的IPO公司異常損益變化率為負數,因異常損益在IPO公司盈余構成中所占比重較小,故未能對當期利潤造成較大的沖擊。

(二)單變量的T檢驗

表3報告單變量的均值T檢驗,從中可發現:國際四大審計的IPO公司營業利潤、利潤總額、凈利潤和綜合收益的均值顯著低于非四大審計的IPO公司;四大審計的IPO公司異常損益的均值高于非四大審計的IPO公司,但均值T檢驗不顯著;然而,在比較本土十大與非十大審計的IPO公司會計盈余時,除綜合收益外本土十大審計的IPO公司營業利潤、異常損益、利潤總額、凈利潤的均值都高于非十大審計的IPO公司,但均值T檢驗不顯著;國際四大的審計收費(均值1080萬元)顯著高于非四大(均值208.2493萬元),本土十大的審計收費(均值232.9363萬元)小于非十大(均值249.9745萬元),但兩者之間差異不顯著。

(三)多元回歸分析

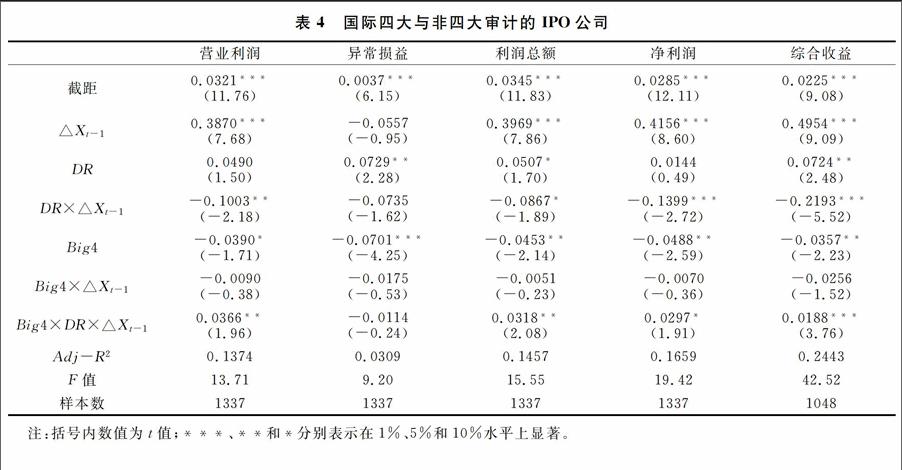

表4報告了模型2的多元回歸結果:營業利潤、利潤總額、凈利潤和綜合收益DR×△Xt-1的系數顯著為負,說明這些會計盈余均具有穩健性;Big4的系數均顯著為負,說明四大與非四大審計的IPO公司的盈余穩健性存在顯著差異;營業利潤、利潤總額、凈利潤和綜合收益Big4×DR×△Xt-1的系數顯著為正,充分說明國際四大相對于非四大來說,其審計的IPO公司盈余穩健性更低;異常損益Big4×DR×△Xt-1的系數為負但不顯著。在歐美發達的資本市場,上市公司的違規成本高,投資者利益得到了較好地保護,從而較高的執業風險促使國際四大提供高質量的審計服務,但我國監管風險和法律風險普遍較低以及特定的制度因素和政治背景,長期以來國際四大在我國資本市場上的法律風險相比本土事務所更低,因此,國際四大在巨大的經濟利益刺激下可能放棄其獨立立場,也喪失了主動提供高質量審計服務的動機,植根于發達國家的國際會計師事務所積累的先進審計經驗并不能通過與新興發展中國家的會計師事務所的簡單合作而得以有效傳播。

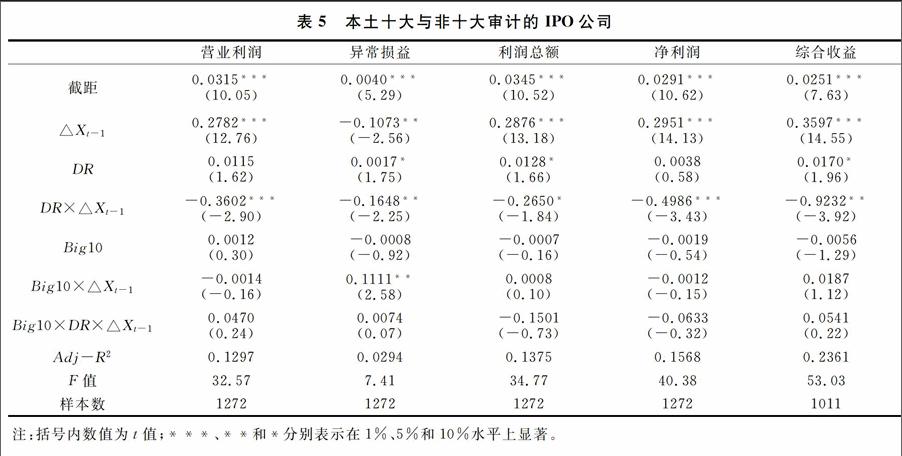

表5報告了模型3的多元回歸結果:營業利潤、異常損益、利潤總額、凈利潤和綜合收益DR×△Xt-1系數顯著為負,亦證實這些會計盈余存在穩健性;在所有盈余變量中,Big10的系數均不顯著;營業利潤、異常損益和綜合收益Big10×DR×△Xt-1系數為正數,利潤總額和凈利潤Big10×DR×△Xt-1系數為負數,但均不顯著,這些都充分表明本土十大與非十大審計的IPO公司之間的盈余穩健性不存在顯著差異。我國IPO審計市場競爭激烈,一旦會計師事務所獲得IPO公司的首次審計,則預示其獲得了穩定的客戶,因IPO公司上市后通常繼續聘請這家會計師事務所,因此,大型會計師事務所與其他中小所展開激烈競爭,以滿足IPO公司成功上市的唯一目標而不惜降低審計質量。同時,我國財政部、注冊會計師協會多次發文鼓勵本土大型會計師事務所之間進行合并,這種行政命令主導下的合并雖然形成了規模龐大的會計師事務所,但合并往往是幾家會計師事務所人員的簡單疊加,卻并沒有帶來審計質量實質上的提高。(四)審計師自選擇偏差

IPO公司可能因自身的盈余穩健性太低才做出聘請國際四大或本土十大的決定,以借助審計師的高聲譽來降低投資者對盈余質量的不信任度;審計師也可能根據IPO公司的盈余穩健性而相應調整審計策略如審計時間或審計收費或要求客戶做出會計調整以控制審計風險,即可能存在審計師自選擇行為,故采用二階段回歸以控制審計師自選擇偏誤。

第一階段基于資產規模(Size)、資產負債率(Debt)、控股權性質(Private)、盈利能力(Roa)、地域(Region)、公司成立期限(Age)、發行股份數(Share)和第一大股東持股數(One)等解釋變量,采用Logit回歸模型估計審計師選擇的概率以計算自選擇系數λ,其中Region代表地域的啞變量,若IPO公司的注冊地在北京、深圳、上海和廣州,則Region賦值為1,否則為0。

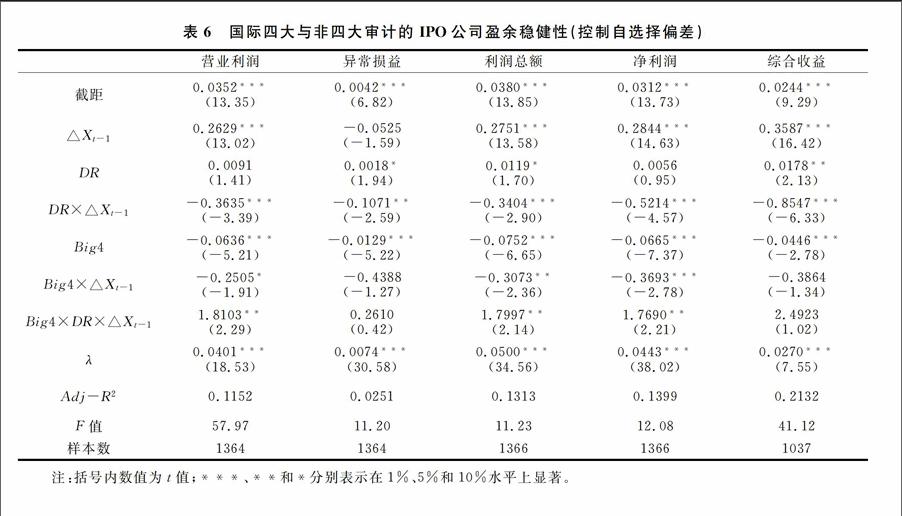

第一階段將得到的自選擇系數λ加入模型(2)以控制審計師自選擇問題。根據表6報告的第二階段的回歸結果,自選擇系數λ均在1%的水平上顯著為正,說明自選擇問題對IPO公司審計師選擇產生了影響。營業利潤、異常損益、利潤總額、凈利潤和綜合收益Big4×DR×△Xt-1的系數均為正數,且營業利潤、利潤總額和凈利潤Big4×DR×△Xt-1的系數在5%水平上顯著,表明在控制自選擇偏差后,國際四大審計的IPO公司的盈余穩健性仍然低于非四大審計的IPO公司的盈余穩健性,這與前文沒有控制自選擇偏差時的結論一致(在比較本土十大與非十大審計的IPO公司的盈余穩健性時也采用相似做法,雖然自選擇系數λ也顯著為正,但控制自選擇偏差后各會計盈余的關鍵變量Big10×DR×△Xt-1的系數不具顯著性,這與前文結論保持一致,即在控制本土十大與非十大審計師自選擇后,本土十大與非十大審計的IPO公司之間的盈余穩健性不存在顯著差異,此處未報告結果)。

五、結論與啟示

以我國2002~2012年的IPO公司為研究樣本,根據中注協發布的全國會計師事務所綜合評價排行榜,實證檢驗了審計師選擇與IPO公司盈余穩健性的關系,研究發現:國際四大比非四大審計的IPO公司的盈余穩健性更低,而本土十大與非十大審計的IPO公司之間的盈余穩健性不存在顯著差異,且在控制審計師自選擇偏誤后結論仍然成立。

本文的啟示:(1)公司或投資者不能盲目崇拜國際四大,不斷完善新興加轉軌時期的法律制度,使國際四大與非四大面臨相同的執業風險和接受證監會、證券評級機構和投資者的多重監管;(2)財政部、中注協等政府機構需減少對本土會計師事務所的行政干預,讓他們在市場經濟的競爭壓力下自主選擇發展策略,注重先進的審計理念、審計技術和審計經驗的組合,真正創造出1+1>2的規模效應。

參考文獻:

[1]Basu S. The conservatism principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics,1997,24(1):3-37.

[2]Ball R, Shivakumar L. Earnings quality at initial public offerings[J].Journal of Accounting and Economics,2008,45(2-3):324-349.

[3]Beatty R. Audit reputation and the pricing of initial public offerings[J].The Accounting Review,1989,64(4):693-709.

[4]李常青,林文榮.會計師事務所聲譽與IPO折價關系的實證研究[J].廈門大學學報,2004,(5):78-85.

[5]蔡春,趙莎.中國IPO市場審計質量的成本效益自選擇分析[J].中國會計評論,2008,(1):3-20.

[6]李明輝.代理成本對審計師選擇的影響[J].經濟科學,2006,(3):73-83.

[7]林永堅,王志強.國際“四大”的審計質量更高嗎[J].財經研究,2013,(6):73-83.

[8]郭照蕊.國際四大與高審計質量[J].審計研究,2011,(1):98-107.

[9]袁知柱,王譯燊,吳粒,張一帆.國際四大與高審計質量[J].財經理論與實踐,2014,(4):53-60.

[10]王艷艷,陳漢文.審計質量與會計信息透明度[J].會計研究,2006,(4):9-15.

[11]陳關亭,朱松,黃小琳.審計師選擇與會計信息質量的替代性研究[J].審計研究,2014,(5):77-85.

[12]王兵,蘇文兵,和夢莊.“四大”審計質量在中國存在差異嗎?[J].審計研究,2011,(6):89-97.

[13]劉峰,周福源.國際四大意味著高審計質量嗎?[J].會計研究,2007,(3):79-87.

[14]杜興強,賴少娟,杜穎潔.“發審委”聯系、潛規則與IPO市場的資源配置效率[J].金融研究,2013,(3):143-156.

[15]胡丹,馮巧根.信息環境、審計質量與IPO抑價[J].會計研究,2013,(2):78-85.

[16]白云霞,陳華,黃志忠.法制環境、審計質量與IPO首日回報[J].審計研究,2009,(3):67-73.

[17]王兵,辛清泉.尋租動機與審計市場需求:基于民營IPO公司的證據[J].審計研究,2009,(3):74-80.

[18]陳運森,鄭登津,李路.民營企業發審委社會關系、IPO資格與上市后表現[J].會計研究,2014,(2):12-19.

[19]Ball R, Shivakumar L. Earnings quality in U.K. private firms: comparative loss recognition timeliness[J].Journal of Accounting and Economics, 2005,39(1):83-128.

(責任編輯:漆玲瓊)

Abstract:Based on 1337 IPOs issuing Ashares in 2002~2012, the relation between auditors choice and conservatism is tested empirically in IPOs. Results show that conservatism of IPOs audited by the “big four” accounting firms is significantly lower than that audited by “nonbig four” accounting firms in operating profit, total profit, net profit and comprehensive income, but there is no significant difference on conservatism between IPOs audited by local or nonlocal big ten accounting firms.

Key words:Initial public offering; International big four;Local big ten; Earnings conservatism