結構性減稅背景下稅制調整與居民消費

2015-11-04 19:40:51譚光榮劉釗??

財經理論與實踐 2015年4期

譚光榮 劉釗??

摘要:文章立足于結構性減稅背景,闡述商品稅、財產稅與所得稅的經濟效應,考察我國稅制結構調整對居民消費支出的影響。固定效應下運用系統GMM估計方法實證檢驗稅制結構對居民消費的作用方向及實際效果,并分析居民消費的空間自相關性及稅制結構的空間外溢性。研究表明,商品稅和財產稅調整的替代作用正向刺激了居民提高當期消費,所得稅調整并未改變收入效應擠出居民消費的事實,而居民消費在相鄰省份間存在高度空間正向自相關,同時商品稅、財產稅改革措施能夠外溢至鄰省刺激消費支出。

關鍵詞: 稅制結構;結構性減稅;居民消費

中圖分類號:F812.42文獻標識碼:A文章編號:1003-7217(2015)04-0101-06

一、研究背景與文獻綜述

經濟增長緩行下協調結構性減稅與居民消費的關系,是我國政府和學術界亟待深入解決的重要問題。對稅制結構、稅收政策與居民消費的關系,國內很多學者從各個角度進行了深入探究。儲德銀(2012)將所得稅、商品稅與財產稅作為關鍵變量,采用動態面板模型實證分析稅制調整對居民消費的結構效應,得出財產稅擠入居民消費需求、商品稅和所得稅擠出居民消費需求的結論[1]。李香菊(2013)則是基于協整分析和向量誤差修正模型,采用長面板研究各稅種對居民消費的影響程度,證明不僅漸趨完善的稅制結構對調節宏觀經濟的作用日益明顯,而且稅收政策對居民消費影響顯著,間接稅的累退性一定程度抑制了中低收入群體的消費[2]。趙蓓(2010)基于霍爾不確定條件下的消費理論,建立消費決策模型,研究減稅與政府擴張促進居民消費的關系[3]。從國外理論看來,似乎上述結論有悖于李嘉圖等價定理,但如Carroll(2001)與Blanchard(1985)所證明,由于個體壽命與個體預防性儲蓄等不確定性存在,政府支出與減稅政策效果不會被個體未來的完美預期消費決策行為所抵消[4,5]。換言之,使得李嘉圖等價定理成立的條件在現實中其實難以滿足,更符合實際的是宏觀財政政策能影響當前個體消費決策,從而對居民消費具有正向積極作用。Ljungqvst和Uhlig(2008)在Andrew B.Abel的“不甘落后(Catching up with the Joneses)”效用函數框架下分析最優稅收政策對消費的影響[6,7]。

目前很多學者在稅收總量層面考察居民消費需求已經分析全面、成果豐碩,也有少數通過劃分稅種進行實證的研究結果頗具價值,這都為我們研究居民消費與稅制結構關系提供了啟示。但筆者認為,首先,結構性減稅政策實施多年,鮮有在此背景下,較為全面、完整的總結改革稅制結構對居民消費需求作用的成果。其次,未有人考慮稅制結構調整影響居民消費的空間外部性,即結構性減稅政策在某地區是否存在外溢性作用于相關或鄰近地區。最后,需要考慮財政支出、金融體制與經濟發展程度方面,在我國實施減稅政策提高消費需求的同時,是否會擠出政府部門的相關擴大內需支出,弱化結構性減稅效果。因此,本文力圖提供重要的理論指導價值,體現在有利于檢驗我國稅制結構調整政策的作用與實施效果,彌補考察結構性減稅與居民消費關系的不足,更加清晰準確地揭示和認識近年來稅制結構變化影響居民消費的軌跡,進而為我國下一步稅制改革方向提供借鑒。

二、我國稅制結構與居民消費現狀

對于結構性減稅內涵,賈康[8](2011)總結為兩方面,一是強調“減稅”降低實際稅負水平;二是強調“結構性”,有別于簡單全面的減稅,是有選擇性的、優化結構的安排。雖然政府征稅存在效率損失,直接或間接的減少了人們的可支配收入,抑制了居民消費,但在既定稅收收入下,通過調節稅制結構、稅種間比例仍可以達到一定稅收總額約束下最大化居民消費的效果。

我國對從稅制結構角度調節居民消費的政策能力十分關注,但仍在實踐中探索其實效性,缺乏完整而系統的理論與方法支持。

理論上,商品稅、財產稅、所得稅都會對居民消費行為產生影響。調整所得稅,直接關系到居民可支配收入從而影響消費決策,存在收入效應。調整商品稅,改變當前消費的相對價格使得居民消費結構與選擇方向受到影響,消費者將依據自身效用函數調整需消費的商品組成,即替代效應。財產稅是對財產征稅,調整財產稅,使當前購買財產與當前消費間產生替代效應,財產稅負擔增加將使消費者獲得財產的相對效用降低,轉而進行當期消費的相對效用更高。

三、稅制結構調整對居民消費的影響機制

圖1以幾何坐標軸分析稅制結構調整的經濟效應。圖中曲線代表消費者效用的無差異曲線,縱坐標代表居民儲蓄,橫坐標代表居民消費。初始情況,稅前消費者預算約束線為直線AB,政府對居民所得與財產凈收益征稅,預算約束線平行下移至EF。同時,政府還對消費商品征稅,對財產所有征稅,由此產生的替代效應使EF變換至EH。此時,消費者消費和儲蓄分別為X2和Y2。于是可假設:稅制結構變動的收入效應使消費者在調整后受到的預算約束相對于調整前有所減弱,預算約束線上移至CD。此時,若替代效應保持不變,最終預算約束線應是平行于EH 的直線CM,消費增加量為HM。但商品稅與財產稅的變化將改變居民當期消費結構與跨期的消費儲蓄分配決策,使得新的最終預算約束線CG不再平行于直線CM,兩者的綜合替代效應使消費者做出決策調整,提高當期消費,即CG斜率小于CM。最終,消費增加量為MG。

最終預算約束線CG與無差異曲線U0相切,對應消費為X0,儲蓄為Y0。收入效應使消費支出增長X0X1。而X1X2代表著替代效應的消費變化量。X0X2就為稅制結構變化刺激消費的總增長。同時,在凱恩斯的國民收入決定理論框架下同樣嘗試推導稅制結構對消費的影響路徑。

所得稅征收率t1與居民消費傾向為負向關系;商品稅與財產稅對消費的替代效應改變居民消費傾向,即β與T2存在負向關系。因此,我們得到消費函數C(t1、T2)的一階偏導數均為負。這與前面使用幾何圖形說明的結果一致。

綜上,筆者認為,以結構性減稅為主的稅制改革,可以充分利用稅制結構調整的經濟效應,達到改變居民傾向、影響居民消費結構、引導居民合理消費與儲蓄的目的。而結構性減稅政策通過商品稅、財產稅、所得稅三方面究竟給予了居民消費何等程度和何種方向的作用,我們需要通過實證檢驗來獲得結果。

四、構建稅制結構對居民消費的實證模型

(一)模型設定

1.動態面板數據模型。

現實中居民消費是一個跨期動態過程,經濟中個人遵循著跨期效用最大化路徑以配置自己的消費支出。個體會基于過去因素相關的經歷來考慮當前環境下的行為,這意味著考察稅制結構與居民消費的動態關系頗為重要。因此,為了修正動態數據結構引發的內生性問題,防止參數估計的有偏和不一致,采用系統廣義矩估計方式(SYS-GMM)考察我國結構性減稅政策下稅制結構變化對居民消費的動態影響。

被解釋變量Cosuit代表居民消費支出的自然對數,Comtit、Inctit、Protit分別代表商品稅對數、所得稅實際稅率、財產稅比重,Unit為控制變量。控制變量Gdpit是名義人均生產總值,Czexpit代表基本公共服務的財政支出,以地方財政歷年教育、社會保障與就業、醫療衛生及文化體育傳媒四項支出總額占公共財政預算支出計算得到。Lcit代表流動性約束,用城鎮及農村的居民收入減去消費性支出得到的人均儲蓄除以人均可支配收入表示。最后,模型中的μi是各省份不可觀測的個體效應,γt是時間效應,εit為估計誤差項。考慮到本文采用短面板數據,將滯后項最大階數均取1,即被解釋變量的滯后項Cosuit-1作為解釋變量,體現居民消費的動態變化。各變量下標i、t分別代表第i省與第t年。

2.空間面板數據模型。空間權重是空間計量模型的關鍵要素,是地區空間外溢性的體現,又鑒于此步驟旨在檢驗我國結構性減稅下稅制結構調整是否存在空間效應,因此,將存在共同邊界的省份視為相鄰,地區與其自身視為不相鄰,相鄰地區權重取1,不相鄰地區權重取0,選用空間杜賓(SDM)模型進行分析:

式中,W代表省份間以地理相鄰關系特征所確定的空間權重矩陣,W×Cosuit表示解釋變量居民消費支出的空間滯后變量,其系數β0反映相鄰省份居民消費支出情況對本省份居民消費影響的方向與大小。同樣,W×Comtit、W×Inctit、W×Protit表示相鄰省份的商品稅、所得稅、財產稅變動情況的空間滯后變量,對應系數顯示各結構成分對本省份的影響程度與正負。模型中其他解釋變量、控制變量以及誤差項均與動態面板數據模型含義一致。

(二)主要變量定義

1.商品稅。商品稅代理變量選擇用增值稅、消費稅及營業稅之和的對數進行描述。增值稅屬于中央地方共享稅,在計算商品稅額時,根據中央與地方間3∶1的比例分成原則,將各省份國內增值稅的4倍作為當年各省份實際征收到的全部增值稅額。營業稅直接加入商品稅變量。另外,選取《中國稅務年鑒》中相應消費稅數據與增值稅、營業稅求和。

2.財產稅。實證部分財產稅變量以各省份歷年城鎮土地使用稅、耕地占用稅、房產稅、土地增值稅、車船稅和契稅之和占該省當年稅收收入比重得到。

3.所得稅。在實證過程中稅制結構的所得稅部分僅考慮個人所得稅。選擇個人所得稅稅額除以居民收入得到個人所得稅實際稅率。個人所得稅中央地方分成比例為6∶4,因此,同樣乘以2.5倍進行反向處理得到各省份每年征收的全部個人所得稅收入。

(三)數據來源說明

計量模型和數據選取樣本時序跨度為2004~2012年。將數據橫截面選取為全國31個省份,除消費稅數據其他所有基礎數據均取自2005~2013年《中國統計年鑒》。此外,為消除價格因素影響,筆者對基礎數據均進行平減處理。在控制變量中,財政支出變量與流動性約束變量也是商值形式。但在計算地區人均生產總值變量時并沒有預先進行平減處理,是考慮到名義性物價因素會影響居民消費的決策,對居民產生一種虛假的價格改變現象,所以人均生產總值采用包含物價指數波動的名義值。

五、稅制結構對居民消費的實證分析

(一)動態面板數據模型實證結果與分析

鑒于矯正異質性導致的估計誤差,在考察動態回歸之前,本文預先采用了固定效應面板模型來檢驗稅制結構對居民消費的作用。結果支持了結構性減稅背景下稅制結構成分對居民消費不同程度與方向的影響。

而實證檢驗中運用動態模型考慮居民消費支出的動態變化將更符合現實。回歸結果如表1。

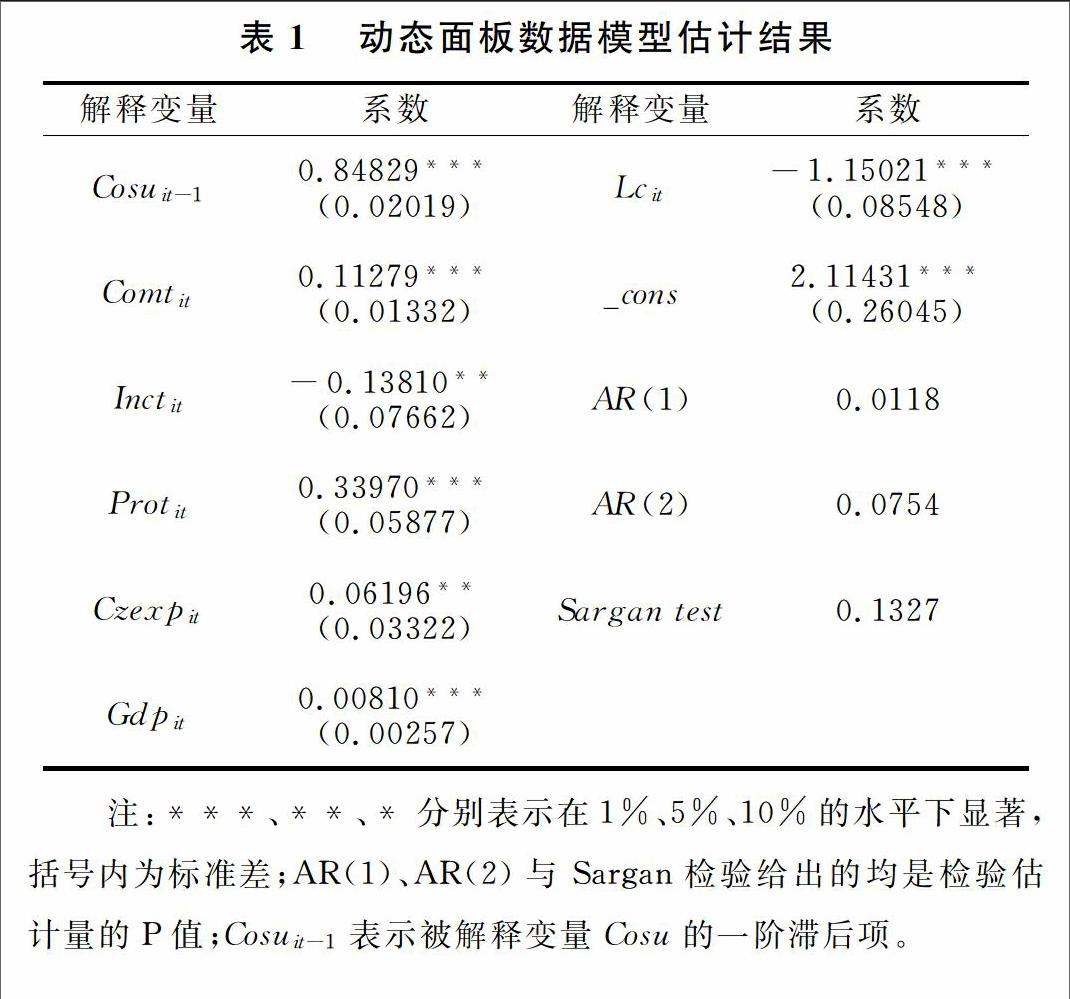

AR(1)、AR(2)統計量用于檢驗模型差分方程誤差項是否存在一階與二階自相關,AR(2)結果表明在5%顯著性水平下動態模型序列不相關。Sargan檢驗考察的是工具變量的有效性,根據檢驗結果在10%的置信水平下,我們不能拒絕工具變量有效的原假設,所有的工具變量均有效。由此可知,本文使用系統GMM估計的結果是可信的。

滯后項變量Cosuit-1的系數估計值為0.84829,通過1%顯著性檢驗,表明我國消費具有動態的自我增強能力,居民消費上一期的“發育”程度決定了本期的“成長性”。

關鍵變量Inctit系數為-0.13810,通過5%顯著性檢驗,與居民消費負相關。實證結果顯示我國多年所得稅調整使居民承擔的所得稅實際稅率每提高1%,居民消費支出將有0.13810%的減少。因此,我們可知近幾年的兩次提高工資薪金所得減除費用標準與暫停征收利息稅等措施都未能從實質上改變所得稅負擔對消費需求的約束,其調整僅僅是落后的收入再分配機制的與時俱進,還未能實質上產生刺激經濟引導消費的作用。雖然所得稅一定程度上擠出了居民消費支出,但不能單純立足其經濟效應抑制消費而否定其地位與重要性。所得稅屬于直接稅,加大直接稅比重是我國稅制的一項重點改革方向,改革所得稅時還需要兼顧財政收入、社會公平和收入分配等多方面,將所得稅視為整個稅制結構的成分之一,總體上與其他稅類統籌協作來刺激消費與調節宏觀經濟各方面。

Comtit與Protit的估計系數均為正,且通過1%置信水平下的顯著性檢驗,其中商品稅收入實際值每增加1%,居民消費支出提升0.11279%,財產稅稅收比重增加1%,居民消費支出更是增加0.33970%,這表明施行結構性減稅政策的稅制結構調整后,商品稅與財產稅擠入了居民消費,支持了稅制結構調整的商品稅與財產稅的替代效應。征收財產稅產生較強替代效應,結果是購買財產所獲效用小于使用該收入進行當期消費,以致增加了居民消費。

由控制變量估計結果可知,Czexpit系數通過5%顯著性檢驗為0.06196,Gdpit、Lcit系數通過1%顯著性檢驗分別為0.00810和-1.15021。這說明政府有關教育、醫療衛生、社會保障與文化體育方面的公共服務支出導致居民能在保障基本生活條件前提下更多地消費而不是進行預防性儲蓄;人均生產總值表明當地的社會發展程度和本地區擁有良好的消費環境,選擇范圍廣、消費品眾多能刺激居民將更多收入支出于消費;流動性約束每增加1%,消費支出減少-1.15021%,系數絕對值較大反應出流動性約束對居民消費決策抑制力強,所以從貨幣角度來說我國金融體系的發展與開放程度與居民消費呈現出很強的相關性。

(二)空間面板數據模型實證結果與分析

在運用空間計量模型進行估計前,我們必須先對被解釋變量居民消費支出的空間自相關性進行檢驗。如圖2,莫蘭指數為0.303037,且P值為0.0070,通過1%顯著性檢驗,可以確定我國居民消費支出存在一定空間正相關性。因此,有必要引入空間因素來分析居民消費支出的跨區域作用。另外,在分析固定效應模型時通過豪斯曼檢驗我們確定了固定效應優于隨機效應,所以,下面利用Matlab2009a軟件進行固定效應的空間計量實證分析,結果見表2。

W×Cosuit的系數為0.13000,在5%置信水平下顯著,即我國各省份地區居民消費支出存在顯著的空間正相關性,證明相鄰省份地區居民消費對本省居民消費存在刺激作用。商品稅空間滯后變量W×comtit系數為0.23073,通過1%顯著性檢驗,財產稅空間滯后變量W×Protit系數為0.41581,通過5%顯著性檢驗,說明商品稅與財產稅的空間依賴性強,兩者能正向促進相鄰省份的消費支出。我們認為,由于相鄰外省商品稅、財產稅的稅制結構變化,本地區居民進行消費決策時根據獲得的外地區消費環境、消費習慣等信息會進一步調整自身的最優消費組合,同一商品若由于地區價格波動等因素導致外省居民承擔稅負較高,本省居民可能產生一種本地區消費此商品稅負更低而收益的心理暗示,從而更加傾向于消費此商品。另一方面,外省稅制結構中財產稅的變化使外省居民選擇當期消費,從而會通過消費支出的空間外溢性間接促進本省消費。最后,空間面板數據模型中控制變量的估計系數與動態面板模型得到的估計系數同方向,且均通過顯著性檢驗,表明了在模型加入空間相關性后各個控制變量因素對居民消費影響仍存在。

六、結論與政策建議

實證估計結果顯示,近幾年來我國以結構性減稅為主的一系列稅制改革措施取得的成果,一定程度上刺激了國內消費需求,但從稅制結構角度構建促進居民消費長期穩定增長的體制機制才是解決內需問題、優化稅制結構的根本之道。而且,上述分析可以為政府部門如何把稅制結構作為宏觀調控的一把利器來擴大內需提供理論參考與決策指引,為我們反思此輪改革推行至今的效果,日后進一步深化稅制改革政策措施提供了啟示與借鑒。

1.構建既穩定又靈活的商品稅制度,進一步調整商品稅稅負構成,弱化流轉稅的累退性弊端,以結構性減稅為主要調整政策,促進營業稅全面改增值稅的步伐,規范與細化增值稅、營業稅的覆蓋領域,分工協作以提高稅收制度運行效率。對于商品稅,一方面要加快“營改增“步伐,合理制定增值稅稅率,例如將居民日常生活消費品歸入低稅率檔次,同時重點解決增值稅與營業稅重復征稅問題,將重疊征稅部分明確劃分,以優化產業結構,促進產業的發展與升級。另一方面,消費稅的特殊作用是我國政府將消費稅作為引導居民合理消費、調節收入分配的重要工具的原因,保持消費稅率變動的靈活性,充分發揮消費稅對消費高檔品、奢侈品及資源消耗品的調節作用。

2.加大發揮個人所得稅的收入分配功能,完善所得稅制度,積極實施綜合與分類相結合的個人所得稅制度,建立與社會經濟發展狀況相協調的所得稅動態反應機制。首先,改革工資薪金所得稅適用稅率,制定稅率適當及時調整的計劃。其次,兼顧公平稅負與量能負稅。提高各收入項目費用扣除標準,可以考慮將居民用于醫療衛生、教育、社會保障與就業、文化體育與傳媒的支出項目納入費用扣除,提高中低收入人群保障生活的能力以此提升消費欲望,同時對低收入人群的所得稅費用扣除進行特殊的減免規定,以保障其生活必需品的消費。最后,目前我國個人財產性收入占個人收入比重越來越高,財產凈收益給予優惠,存款利息稅等應恢復征收,可以達到增加居民收入,鼓勵居民少儲蓄的效果。

3.構建系統的、完整的財產稅制度,合理調節收入分配。如今我國居民財產性收入增加,財產性收入成為拉大貧富差距的主要原因之一。一方面,應全面及時地總結滬渝試行房產稅經驗和問題,盡早推進房地產稅立法,同時減少房地產交易環節的稅收,促進存量房的流轉,抑制居民投資性房產需求,間接刺激消費。加強保障性住房建設,減輕低收入人群解決居住所負擔的成本。另一方面,加快遺產稅與贈與稅的制定與頒布。遺產稅與贈與稅不僅在改善社會風氣、更新觀念方面有舉足輕重的作用,且能遏制財產資本非經濟性的集中,以此鼓勵人們合理儲蓄,進行即期消費。

針對文中控制變量系數的估計結果,認為決策部門還應統籌兼顧、放眼大局,在繼續穩步有序地推進“有增有減”的結構性減稅政策同時,強調初次與二次收入分配的公平性,真正做到藏富于民,提高居民收入,并注重發展與完善金融信貸體系、不動產登記及現金管理制度,為居民借貸消費創造條件。收入提高、經濟發展一方面將為潛在蘊藏的消費能力的釋放打下基礎,長遠上提供了稅收來源,另一方面,稅源得到充分保障還能為宏觀經濟調控主要手段的財政支出騰出更大的伸縮余地。

參考文獻:

[1]儲德銀,閆偉.稅收政策與居民消費需求基于結構效應視角的新思路[J].經濟理論與經濟管理,2002,(3):53-63.

[2]李香菊,周麗珠.擴大我國居民消費的稅收政策研究基于稅收對消費影響的實證分析[J].財貿經濟,2013,(2):18-27.

[3]趙蓓,戰歧林.稅收,政府支出與消費交動的關系基于省際面板數據的實證分析[J].當代財經,2010,(11):35-41.

[4]Christopher D.Carroll,Milles S.Kimball,liquidity constranits and precautionary saving[M].Manuscript,John Hopkins University,2001.

[5]Blanchard,Debt deficits and finite horizons[J].Journal of Politcal Economy,1985,93(2):223-247.

[6]Lars Ljungqvist,Harald Uhlig.Tax policy and aggregate demand management under catching up with the joneses[J].The Amerian Economic Review,2000,6(3):356-366.

[7]Andrew B.Abel.Asset price under habit formation and catching up with the joneses[J].The American Economic Review,1990,80(2):38-42.

[8]賈康,程喻.論“十二五”時期的稅制改革兼談對結構性成稅與結構性增稅的認識[J].稅務研究,2011,(1):3-8.

(責任編輯:漆玲瓊)

Abstract:This paper, based on the context of tax structural deduction, explains the economic effect, principle of commodity tax, income tax and property tax, and examines the impact of tax structure and residents' consumption. At first, we establishes a dynamic panel data model under fixed effects, uses the GMM estimation method to empirically test the influence direction and actual effects of tax structure and residents' consumption, and take advantage of the spatial panel data model to analyses the spatial relevance of residents' consumption and spatial overflow of tax structure. The results show that the substitution effect of commodity tax and property tax positively stimulate the immediate consumption, instead income tax doesn't change the fact of the income effect squeezing out the residents' consumption. There exists a highly positively spatial relevance of residents' consumption between neighboring provinces, and meanwhile the reform measures of commodity tax and property tax will stimulate the neighboring provinces' consumption through overflow effects.

Key words:Fax structure;Tax structural deduction;Residents' consumption