移動通信轉售批發價對轉售產品的影響

2015-11-04 06:55:40彭榮林

中興通訊技術 2015年5期

彭榮林

摘要:分析了因中國的移動轉售產品依賴于轉售批發價的限制,在轉售價格和開放的轉售功能的影響下,各虛擬運營商推出的產品受到的影響以及各虛擬運營商產品受自身轉售業務的目標定位、自有業務以及成本價格的影響;針對現階段轉售業務現狀,提出了批零倒掛問題需要有標準、運營商不能按自身價格體系來制訂轉售結算價格、虛擬運營商在商業模式不清晰情況下可以和有通信提供能力企業先合作試點等建議,以避免高投入無回收情況。

關鍵詞: 移動轉售業務;轉售批發價;虛擬運營商;移動轉售產品

Abstract:The resale product of China relies on the limitation of resale wholesale price. Products launched on the market by virtual network operators have been affected by the resale price and open resale function since mobile resale business went live. At the same time, the products of each virtual network operator are affected by their own resale business positioning, existing business, and operating cost. Focusing on the status of resale business, this paper proposes that certain criteria should be established for zero upside down, mobile operators cannot set resale products selling rate according to their own pricing system, and virtual network operators are allowed to cooperate with companies which are capable of offering mobile service to launch pilot projects if the business pattern is not clear. In this way, high input and low return can be avoided.

Key words: mobile resale service; resale wholesale price; virtual network operator; mobile resale product

1 中國移動轉售業務的發展

2013年1月7日,《移動通信轉售業務試點方案》公開征求意見,2013年5月17日工信部通[2013]191號文件發布《工業和信息化部關于開展移動通信轉售業務試點工作的通告》,移動轉售的試點工作正式開始,轉售業務的試點期截止期為2015年12月31日,試點結束后將根據試點情況適當調整相關政策。

2013年12月26日,工信部正式頒發第一批牌照,至2014年12月18日,合計為42家頒發了轉售業務試點牌照。42家虛擬運營商,一般可分為8類:渠道、互聯網、電商、終端、金融、行業、內容/服務提供商(CP/SP)、寬帶商[1]。虛擬運營商分類及明細如表1所示。

從2013年5月17日,虛擬運營商正式推出轉售業務開始,截至2015年5月底,共發展410萬戶[2],中國聯通轉售業務發展量占比80%以上。

由媒體宣傳及用戶反饋來看,轉售業務主要經歷了以下幾個階段:基礎運營商跳槽潮、首家撥測成功、首家放號、規模放號、套餐及業務融合創新、規模上量等,其中夾雜著互聯互通、銀行無法互通短信等問題以及到中期的低潮期媒體唱衰期。但也有企業開始大規模銷售放號,發展用戶超過100萬戶。

目前,仍有一半的虛擬運營商仍處于積極準備上線階段,預計2015年下半年開始還沒有上線的企業將陸續上線推出業務。

2 基礎運營商轉售條件

工信部的轉售業務試點方案規定轉售業務的申請者應與基礎電信業務經營者簽訂移動通信轉售業務商業合同,簽訂合同后,再提交牌照申請[3]。所以虛擬運營商與基礎運營商的合同條件十分重要,轉售的價格和轉售條件主要由基礎運營商的合作協議確定。

2.1 3家運營商的轉售價格

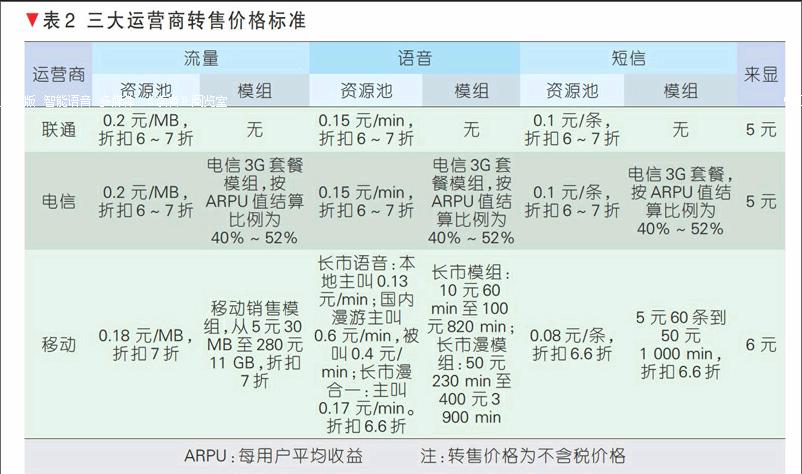

按截至2015年6月份的轉售條件,根據本文的分析主要為語音、流量的價格。轉售價格的結算方式主要分為資源池模式,即按單價批發與基礎運營商結算。模組結算方式是根據基礎運營商設置的套餐及模組包,按用戶訂購量進行結算。三大運營商轉售價格標準[4]如表2所示。

除了轉售的基本價格外,三大運營商開放的通信功能也是虛擬運營商開展業務的基礎,初期運營商除了基礎通信功能外,開放的功能并不多。三大運營商開放的功能列表如表3所示。

2.2 運營商轉售條件

(1)轉售結算方式

三大運營商轉售價格條件中,在初期,中國聯通采用了最為靈活的資源池模式;中國電信提套餐模組轉售,轉售折扣最低,中國電信在2014年中期,也提供了資源池的結算方式;中國移動采用模組套餐結算方式,虛擬運營商可根據模組組合成轉售產品。如果把虛擬運營商比喻成賣面包的話,聯通提供的是面粉,虛擬運營商可以做成各種各樣的面包;電信提供的是現成的面包,虛擬運營商銷售電信現成的面包;移動提供的是面包塊,虛擬運營商可以把幾個面塊組成不同大小的面包組合[5]。

隨著轉售業務的開展,三大運營商根據運營情況,也進行了調整,聯通在轉售結算基礎上,分別對各虛擬運營商進行某段時間發展用戶的結算價折扣的調整,進行了短期的促銷政策;電信在套餐轉售的基礎加上了資源池的結算方式;中國移動也在模組套餐方式上,加入了模組轉售和資源池模式可自由選擇的方式[6]。在基礎運營商提供的轉售條件中,虛擬運營商僅可使用一種結算方式,不能在同類的轉售業務中使用兩種結算方式,例如中移動的語音轉售,虛擬運營商可以使用模組轉售或者資源池方式,不可以一部分用戶使用模組,一部分用戶使用資源池的方式。

(2)轉售價格定價

由于當前用戶的消費行為主要為語音和流量的消費,短信和彩信由于OTT業務的沖擊,在用戶使用中,需求較低,本文主要分析語音和流量的轉售價格。

中國聯通采用資源池,全國統一價,語音價格0.15 元/min,流量價格0.2 元/MB,7折折扣,轉售的含稅價格為,語音:0.15×0.7×(1+11%)=0.12 元/min;流量:0.2×0.7×(1+6%)=0.1484 元/MB;結算價格和中國聯通的接近一致,從6折至7折,聯通按結算給聯通的結算金額,每結算2 000萬元,在2 000萬元階梯上降低0.1折,例如,在2 000萬元內結算價格為7折,2 000萬元~4 000萬元結算價格為6.9折。鑒于前期各虛擬運營商的業務發展較少,一般為7折結算。

中國電信提供的套餐折扣,按套餐的折扣價格為40%~52%;中國電信后期提供資源池結算方式,結算價格和中國聯通的接近一致,從6折至7折,聯通轉售價格階梯為2 000萬元,電信為1 000萬元。

中國移動提供的套餐模組和中國移動的在售的語音、流量的加油疊加包一致,6.6~7折提供。在資源池的單價批發條件上,流量基礎價格為0.18 元/MB,7折折扣,結算價格為聯通的9折,稅后成本為0.1336 元/MB。語音分為長市語音,基礎價格則為0.13 元/min,折扣6.6折,語音的基礎價格為0.0858 元/min,稅后結算價格為0.095 元/min,長市語音用戶在漫游時,撥打電話0.6 元/min,接聽電話0.4 元/min;長市漫語音基礎價格為0.17 元/min,6.6折折扣,稅后成本為0.1245 元/min。

三大運營商給出的轉售價格體系,資源池的單價結算方式,流量含稅成本在0.13 元至0.15元,語音含稅成本在0.12 元左右。

(3)轉售提供功能

三大運營商提供的轉售功能包括基礎通信功能包括:語音、上網、短信、彩信等基礎功能,移動比其他運營商多提供了國內的無線局域網(WLAN)功能、網內通話功能。運營商的定向流量和閑時流量這些個性化的流量定制功能暫未開放。

3 虛擬運營商轉售產品分析

據IBM發布的虛擬運營白皮書,約90%的虛擬運營商希望通過移動互聯網轉型,積極邁向“互聯網+”時代[7]。虛擬運營商根據原有業務的不同,對移動轉售業務采用不同的定位,并根據定位和移動轉售批發價格進行不同的產品資費設計。

3.1 虛擬運營商發布產品資費分析

42家虛擬運營商按轉售業務的定價不盡一樣,由于中國移動轉售業務進展較慢,截至2015年6月上線的產品多為中國聯通和中國電信的轉售產品[8]。當前虛擬運營商已發布套餐賣點如表4所示。

42家虛擬運營商,已發布產品資費的企業21家,除專做Wi-Fi轉售的北緯通信外,20家發布的產品資費有一些的共同點,根據聯通的資源池轉售模式,大部分虛擬運營商都采用了流量不清零、可共享、可轉贈等創新做法。由于電信前期套餐轉售模式的限制,電信合作的轉售業務都按電信的原有模組套餐或者疊加電信的增值包后重新打包套餐進行銷售。

(1)套餐的轉售價格

在套餐的價格上,各大虛擬運營商在產品套餐毛利定位上,主要為少量毛利、毛利為0、略為虧損的3種定價策略,聯通轉售業務各虛擬運營商轉售價格為0.12 元/MB到0.2 元/MB,語音從0.09 元/min到0.15 元/min不等;電信轉售業務的套餐折扣從30%到50%區間。

(2)套餐創新模式

按聯通轉售業務的資源池結算模式,各大虛擬運營商進行了創新設計,包括阿里按統一單位懶人計費模式[9]、蘇寧的至簡產品越用越優惠模式、蝸牛的按年卡計費模式、愛施德的C2B自由定制套餐模式[10]、巴士在線的資源銀行模式等。這些套餐創新方式也影響了三大運營商在后期的產品資費的仿照跟進,各虛擬運營商之間也有相互參照學習做法。

(3)轉售業務融合方式

產品資費融合了虛擬運營商自有的業務體系,電商行業,京東、蘇寧采用購物送作法,用戶購買商品時贈送流量;行業應用企業,例如用友,在套餐里加入了贈送自有的行業應用作法;渠道行業,樂語將移動轉售業務和健康終端融合;其他行業也出現“通信+金融”、“通信+醫療”、“通信+系統集成”等整合業務。

3.2 虛擬運營商的產品困境

(1)轉售批發價格批零倒掛,產品資費不具備優勢

按現有的轉售批發價格,用戶在流量的單價,按前文的分析,語音的含稅價格在0.12 元/min,流量的含稅價格為0.15 元/MB,在現在通信市場大部分用戶都有強流量需求,虛擬運營商的流量結算價格較高,在批零倒掛的問題上,沒有定論。我們拿聯通最新的套餐來計算,76元含400 MB和200 min贈送來顯,用戶參與存120得360 元全國統一活動,相當于用戶實際支付成本為56 元/月,而虛擬運營商稅前的成本為80.5 元,虛擬運營商價格高出44%。流量套餐在1 GB以上的套餐,差距明顯更大。以致有虛擬運營商高管開玩笑說,和客戶介紹轉售業務的融合解決方案,客戶對其他方面都很滿意,就是轉售業務的號碼能否換成三大運營商號碼,價格差距過大,無法說服用戶使用。

故前期各虛擬運營商在推出聯通轉售產品的時候,都集中在套餐創新上做文章,無套餐、無月租、不清零、越打越優惠等各類靈活方式,在低月租的語音通話市場上尋找機會。

(2)轉售產品開放功能缺乏,創新業務較少

目前,除了簡單的有關語音、流量的創新如流量不清零、無限語音以及簡單的與自身業務疊加,如購物送流量、玩游戲送流量外[11],虛擬運營商并沒有真正帶來全新的商業模式。創新也依賴于開放的各功能及與自有業務的融合。

在各虛擬運營商的運營過程中,各虛擬運營商為了融合自有業務,需要一定的定向功能及定向的優惠功能。例如蝸牛作為一個手機游戲運營商,前期已實現了三大運營商的定向后量流量,用戶在蝸牛的游戲商店下載免流量費,但蝸牛發展的自有移動轉售用戶卻沒有相應的定向流量免費功能,在產品資費上缺乏自身業務融合的作法,用戶也缺少粘性。

也有部分企業希望進行國際業務的銷售,現有的國際業務的結算標準并無可操作空間,雖若按照接近運營商基礎價進行銷售,則產品將出現虧損,如果提價銷售,則可能會給用戶帶來體驗上的問題。

3.3 移動通信轉售業務定價思考

(1)批零倒掛問題需有標準

由于批發價高于零售價,虛擬運營商在發展業務的時候,很難有可操作空間,虛擬運營商都有主營業務,即使企業愿意補貼轉售業務用戶,在批發價和零售價差距過大的情況下,大投入補貼用戶使套餐與基礎運營商接近,也會背上較大的成本壓力。

無論零售價按基礎運營商現行的套餐資費體系以及普遍統一的促銷政策進行計算,還是按用戶實現使用通信資源和實際支付的價格進行計算,批發價格均應低于零售價格。

(2)基礎運營商定價方式需更加開放

各大運營商的轉售價格定價部門在各公司的市場部,基礎運營商的定價往往參考了原來自有的價格體系來定價,且避免給現行的資費體系帶來沖擊,基礎運營商往往將虛擬運營商當成自己價格體系里的一部分進行管理。

轉售價格體系應該在整個中國的價格體系內考慮定價,一個產品套餐的競爭力,除了使用的網絡制式之外,更多是公司品牌、服務等關聯。

(3)虛擬運營商應與基礎運營商更多的業務互補

在各大虛擬運營商中,主營業務各種各樣,在一些細化市場的能力要高于基礎運營商,在這些細化市場中,虛擬運營商和基礎運營商需要有互補性,合作共贏。

(4)虛擬運營商在批發價無優勢及自身商業模式不清晰時的對策

虛擬運營商不僅碰到批發價格高,還存在商業模式不清、IT投入成本過高、運營模式不成熟、過早引發的虛擬運營商之間的價格戰等問題。一方面,虛擬運營商需要優化自有用戶的用戶體驗,明確自己的商業模式;另一方面,在與基礎運營商進行批發價格申請的時候,需要與基礎運營商針對批發價格、功能開放和系統實現的多方位考慮才能推動業務往前發展。

虛擬運營商并不一定需要自建系統及獨立運營轉售業務,企業有可能需要的是會員服務,引流入口,融合通信,串聯企業各業務的紐帶,更高頻次地服務用戶等定位需求。商業模式是業務開展的基礎,但真正打動用戶的是產品,只有產品形成用戶的粘性,才能讓商業模式成功。而在產品要素中,價格也是一個比較重要的因素。

為避免初期在商業模式未清晰情況下降低風險,IBM建議移動虛擬運營商可以通過幾家企業眾籌實施IT能力,這樣不但可以降低風險和IT成本,還將提升移動虛擬運營商的競爭力。依靠通信能力的提供,也有企業轉變商業模式為更多企業提供服務,例如中興視通作為虛擬運營商,同時可為企業提供基礎的通信能力(包括虛擬運營業務及其他運營商能力提供),這也是虛擬運營商一種新模式的創新。

4 結束語

虛擬運營商在中國從2014年5月份開始有企業開始放號,至今僅有一年多的時間,在中國不管對于監管部門、基礎運營商和虛擬運營商都是一個新生事物,各個部門和企業都在探索嘗試各種方法讓行業有序健康地發展下去。在轉售價格問題上,2014年9月,移動通信轉售業務批發價格動態調整機制發布,雙方商務協議中規定業務開通后每6個月協商調整一次,考慮到基礎運營商間市場競爭加劇,促銷頻繁及4G資費主動下調等因素,雙方可協商縮短批發價調整周期,甚至視情況適時調整[12]。

轉售業務作為中國的新業務,在工信部、基礎運營商、虛擬運營商共同努力下,相信將會有更多創新產品及業務出現。