股利政策與盈余管理互動關系研究綜述

2015-11-08 08:28:52華僑大學工商管理學院陳倩雯吳立源

財會通訊 2015年9期

華僑大學工商管理學院 陳倩雯 吳立源

一、引言

股利政策作為公司財務管理三大核心政策之一是公司籌資、投資活動的延續(xù),對投資者、上市公司和資本市場發(fā)展影響重大。我國證券市場發(fā)展短暫,而且有著特殊的股權結構和流通特征,使得上市公司的股利分配呈現(xiàn)出中國特點,一方面確實存在一批名符其實的“鐵公雞”,賬面上擺著可觀盈余,卻連續(xù)數(shù)年低分配甚至不分配,而另一些公司明明實力不足,卻選擇高派現(xiàn)甚至超額派現(xiàn)。這些不禁使我們對公司報告的盈余產(chǎn)生質(zhì)疑,背后隱藏的很可能是公司盈余管理的有力證據(jù)。盈余管理是我國資本市場的一種普遍現(xiàn)象(黃梅、夏新平,2009),反映的是各種利益相關者的利益博弈問題(謝德仁,2011)。大小股東之間的委托代理問題和利益沖突,使得現(xiàn)金股利成為控股股東利益輸送的合法工具,而盈余管理能起到支撐和粉飾作用。此外,我國現(xiàn)金分紅與再融資掛鉤,使得現(xiàn)金股利很可能成為滿足再融資條件的盈余管理手段。可見,股利政策與盈余管理之間存在密切關系。雖然國內(nèi)外學者單獨對其一的研究數(shù)不勝數(shù),并取得了豐富的成果,但是把兩者結合起來研究的文獻還相對較少。

二、盈余管理動機—目標股利或預謀股利

(一)國外研究—目標股利 公司進行盈余管理往往是出于某種動機,而且動機多種多樣。Healy、Wahlen(1999)總結出盈余管理的三大主要動機:契約安排、資本市場和政府監(jiān)管。胡楊(2004)歸納了我國特定經(jīng)濟環(huán)境中上市公司盈余管理的八大動機:IPO動機、再融資動機、薪酬動機、保職動機、借款動機、減少納稅動機、推卸責任和逃避處罰的動機、炒作股票動機。以下學者的研究則發(fā)現(xiàn)了股利也是公司進行盈余管理的動機之一。最早發(fā)現(xiàn)股利和盈余管理關系的是Harris、Lang et al(1994)。根據(jù)德國公司法的規(guī)定:經(jīng)理人僅能保留當年凈利潤的50%,而剩余的以及留存收益則由股東在年度大會上決定。出于此商業(yè)監(jiān)管,經(jīng)理人往往會通過向下的盈余管理來實現(xiàn)預期的股利政策,因為報告更高的盈余會帶來更高的股利壓力,向下的盈余管理使他們更容易支配股利政策。然而,學者們也發(fā)現(xiàn)了基于目標股利進行向上的盈余管理行為。Kinnunen、Keloharju et al(2000)發(fā)現(xiàn)以更大折價發(fā)行新股的芬蘭公司,在發(fā)行當年通過盈余管理報告超過目前股利水平的超額收益,以傳達公司盈利能力能滿足預期股利增加的可靠信息。Naveen、David et al(2008)利用標普1500指數(shù)成份股公司1992-2005年期間的數(shù)據(jù)得出:支付股利的公司當其收益下降不足以支付預期的股利水平,傾向于進行向上的盈余管理。Kasanen、Kinnunen et al(1996)全面論述了目標股利驅(qū)動的正負向盈余管理情形,其通過對芬蘭1970-1989股票市場的數(shù)據(jù)進行實證得出:報告的收益取決于以股利為基礎的目標收益,股利是進行盈余管理的一個重要決定因素。如果未操縱的盈余過低不足以支付目標股利,會增強向上盈余管理的動機,以滿足股利支付契約的要求。如果未操縱的盈余超過要支付的目標股利,處于節(jié)稅目的會進行向下的盈余管理。簡而言之,公司的盈余管理方向取決于真實盈余是否滿足目標股利。通常情況下,盈余水平?jīng)Q定了股利發(fā)放情況,但是上述Harris、Kasanen等人的研究卻發(fā)現(xiàn)了股利和盈余之間新的關系,那就是目標股利(或預期股利)影響甚至決定報告的盈余,而當公司盈余不滿足目標股利時,盈余管理就自然而然出現(xiàn)了,而且盈余管理方向取決于真實盈余是低于還是高于目標股利。這些文獻隱含著國外固定的股利支付政策,而我國上市公司股利政策缺乏穩(wěn)定性和連續(xù)性(應展宇,2004;任有泉,2006),而且股權分置改革后這一情況并未得到改善(許文彬、劉猛,2009),目標股利之說并不適用于我國股票市場。

(二)國內(nèi)研究—預謀股利(利益輸送視角) 眾多文獻支持現(xiàn)金股利能緩解大小股東之間的代理問題(Jense、Meckling,1976;La Porta et al,1999)。在實踐中,包括我國在內(nèi)的許多國家出臺了強制現(xiàn)金分紅的政策,以保護中小股東的利益。本來分紅看似天經(jīng)地義的事情,然而在我國,以下學者們則發(fā)現(xiàn):我國的特殊情況使得現(xiàn)金股利可能成為控股股東進行利益輸送的合法隧道。所以,現(xiàn)金股利在我國資本市場中具有“雙刃劍”特征(呂長江、周縣華,2005)。Lee、Xiao(2003)發(fā)現(xiàn)我國的現(xiàn)金股利主要是由于國有控股股東出于利益侵占、盈余管理的動機所驅(qū)動,并不能緩解上市公司大小股東之間的代理問題。Chen D、Jian M et al(2009)指出在我國股利并不是單純作為信號或者現(xiàn)金流分布,相反可能成為控股股東從事利益輸送的隧道。肖珉(2005)針對“自由現(xiàn)金流量”和“利益輸送”假說,實證檢驗得出:我國上市公司發(fā)放現(xiàn)金股利不是出于減少冗余現(xiàn)金的需要,而是與大股東套取現(xiàn)金的企圖有關。呂長江、周縣華(2005)發(fā)現(xiàn)對于政府控制公司,用利益侵占假說解釋其股利分配動機更為恰當。此外,陳信元等(2003)、周縣華、呂長江(2008)分別基于佛山照明、馳宏鋅鍺的案例研究,也發(fā)現(xiàn)了相同的現(xiàn)象。可見,在我國由于股權分置導致的特殊股權結構及流通特征(原紅旗2001;肖成民2008),控股股東利用現(xiàn)金股利進行利益輸送現(xiàn)象是普遍存在的。本文對上述因利益輸送而預謀分配高額現(xiàn)金股利的行為,特別定義為“預謀股利”,完全不同于國外的固定股利,以此來區(qū)別國外出于目標股利或預期股利動機而對盈余進行管理的行為。然而,大小股東的委托代理問題不僅僅體現(xiàn)在利益的爭奪侵占上,控股股東的控制能力同樣為其會計信息的操控提供了便利(陳政,2009),盈余管理是公司代理問題在會計呈報上的反映(雷光勇、劉慧龍,2006)。現(xiàn)有文獻已證實利益輸送的其他主要形式—資金占用、關聯(lián)交易所驅(qū)動的盈余管理行為(周中勝、陳俊,2006;翁健英,2011;高雷、宋順利,2010)。所以初步判斷,基于利益輸送的現(xiàn)金股利(即預謀股利),可能也會誘發(fā)企業(yè)控股股東的盈余管理行為。縱觀國內(nèi)文獻,從股利角度出發(fā)的文獻僅發(fā)現(xiàn)一篇。蘭寒(2009)指出:高派現(xiàn)需要高盈余支撐,只有報告高額的利潤,大股東才能名正言順地高派現(xiàn),而盈余管理能“制造”出高額利潤,起到支撐和粉飾作用。基于2007年數(shù)據(jù)實證得出:大股東要求發(fā)放的現(xiàn)金股利和盈余管理程度顯著正相關,現(xiàn)金股利推動了公司盈余管理。股票股利不需要高盈余支撐,大股東不會為了股票股利進行盈余管理,股票股利與盈余管理之間則沒有顯著的相關關系。該文鑒于以往研究成果只是把高派現(xiàn)作為大股東利益輸送的手段,僅選取2007年高派息比的247家公司數(shù)據(jù)進行研究,然而高派現(xiàn)的公司不一定都是進行利益輸送,可能的解釋:(1)公司沒有好的投資項目;(2)符合自由現(xiàn)金流假說,高派現(xiàn)有利于公司吐出多余現(xiàn)金,從而減少因資源濫用而發(fā)生的代理成本;(3)公司業(yè)績優(yōu)秀,且具有高回報股東的優(yōu)良傳統(tǒng),如貴州茅臺;(4)發(fā)放高股利來傳遞信號,樹立形象,提高股價;(5)股權集中度低的公司,高派現(xiàn)對所有股東來說是利益共享,而不是利益輸送。此外,中低等派現(xiàn)也可能是利益輸送的手段,只是輸送的程度較小。所以,如何識別現(xiàn)金股利的發(fā)放是基于利益輸送的動機,有待于進一步思考。該文僅從應計盈余管理角度出發(fā),采用修正瓊斯模型進行衡量,對于該文結論—現(xiàn)金股利和盈余管理之間顯著正相關,疑惑的是:現(xiàn)金股利的發(fā)放是實實在在的現(xiàn)金流出,難以作假,應計盈余管理的產(chǎn)物—操縱性應計利潤,其數(shù)值越大,但企業(yè)沒有現(xiàn)金流,如何發(fā)放現(xiàn)金股利?對于結論—股票股利政策和盈余管理之間沒有顯著相關關系,疑惑之處:股票股利不需要現(xiàn)金流支撐,但要名正言順地進行高送股,是否需要高盈余支撐?通過應計盈余管理,制造高操縱性應計利潤正好可以實現(xiàn)高送股,兩者是否可能存在正相關關系?

三、盈余管理后果—股利分配傾向與形式

我國上市公司進行盈余管理活動是普遍存在的,而且相對于真實盈余管理,更多地是偏愛應計項目盈余管理(于忠泊、田高良,2011)。會計盈余可以分解為應計利潤和經(jīng)營活動現(xiàn)金流量,應計利潤的形成受到會計政策、會計估計的影響,給企業(yè)管理當局帶來了盈余管理的可乘之機(彭江平、鄭琦2007)。應計盈余管理不能真實反映會計盈余信息,是對會計信息的一種扭曲,這種危害更多地反映在利益的分配上,先會導致企業(yè)盈余質(zhì)量下降,而盈余質(zhì)量的下降必然會直接影響到企業(yè)的股利政策。國外學者發(fā)現(xiàn)了盈余管理會影響到股利分配傾向。Naveen、David et al(2008)發(fā)現(xiàn)盈余管理行為顯著影響了可能的股利削減,如果公司沒有通過可操縱性應計消除盈余缺口,公司更可能削減股利。Haider J、Ali A et al(2012)利用巴基斯坦卡拉奇證交所100指數(shù)的上市公司2005-2009數(shù)據(jù),得出盈余管理對股利支付率有影響,回歸系數(shù)雖顯著但數(shù)值很小,從而顯示兩者關系很小,接近于沒有關系,是因為處于經(jīng)濟衰退期間,公司進行盈余管理的動機和行為增加,并開始減少股利支付。此外,盈余管理還會影響到股利支付形式。Koerniadi、Tourani-Rad(2008)基于新西蘭1989-2003年的數(shù)據(jù),實證得出發(fā)放股票股利的公司進行了盈余管理,在報告年度大幅度增加應計利潤,但在隨后一年其收益和股票價格表現(xiàn)則很糟糕。更重要的是,發(fā)放股票股利的公司的操作性應計與未來收益下降和股票異常收益負相關。我國少數(shù)學者也對此方面進行了相應的研究。彭江平、鄭琦(2007)采用修正Jones模型,研究盈余管理對上市公司選擇不同股利政策的影響。實證發(fā)現(xiàn):既派現(xiàn)又送股的公司最有可能操控應計利潤以提升會計盈余,非常應計利潤越多的公司,有分配股票股利和用股票股利替代現(xiàn)金股利的傾向,非常應計利潤越小的公司則不分配股利。該文的部分結論與前面蘭寒(2009)得出的結論之一:股票股利和盈余管理之間沒有顯著的相關關系,明顯相矛盾,也正好驗證了前面本人所提及的疑惑。究其原因,首先兩篇文章的自變量和因變量不同,前文因變量取盈余管理,自變量取股票股利,該文則正好相反。其次,在代表股票股利變量時,前文取股票股利支付比率,該文取是否是分配股票股利的啞變量。上述學者均是從應計盈余管理考慮對股利政策的影響,而鮑學欣、曹國華(2013)則從真實盈余管理出發(fā),采用2007-2011年數(shù)據(jù),實證發(fā)現(xiàn)真實盈余管理與現(xiàn)金股利分配傾向及分配力度顯著負相關。田中禾、孫權(2012)同時從會計盈余管理(即應計盈余管理)和真實盈余管理兩個維度出發(fā),利用實證解釋我國股利分配方面存在的獨特現(xiàn)象。實證結果表明:兩種盈余管理的結果與股利分配均負相關;真實盈余管理的結果與每股股利大于0.5元的高股利分配之間正相關,會計盈余管理的結果則是負相關。但是,該文的結論值得商榷,同樣是研究盈余管理對股利政策的影響,因變量、自變量與Haider et al(2012)、彭江平、鄭琦(2007)等文獻相反,該文因變量為盈余管理,自變量只有4個啞變量:否發(fā)現(xiàn)現(xiàn)金股利、股票股利、現(xiàn)金及股票股利以及股利大于(含)0.5元/股,沒有公司規(guī)模、行業(yè)等其他控制變量,而且回歸結果調(diào)整R2才0.003和0.001,基本上沒有解釋力。綜上研究,現(xiàn)有學者大多通過應計利潤來考察公司盈余管理行為對股利政策的影響,發(fā)現(xiàn)應計盈余管理會影響股利政策,具體影響到股利分配傾向和股利形式。但是,隨著會計準則的完善和監(jiān)管力度的加大,應計管理盈余的空間越來越小,公司日益傾向于進行真實盈余管理(李增福、董志強等,2011)。從后一個角度入手的實證研究較少,且存在著一些不足,值得進一步研究,而且可對比兩種不同盈余管理方式對股利政策的影響。

四、盈余管理手段—現(xiàn)金股利(再融資視角)

再融資是我國上市公司籌集資金的重要方式之一,但也可能演變?yōu)樯鲜泄救﹀X的手段。中國證監(jiān)會對再融資的監(jiān)管,盡管從1993年以來變化好幾次,但最核心的要求是凈資產(chǎn)收益率(ROE)和現(xiàn)金分紅要滿足一定條件。這種再融資門檻要求,強烈驅(qū)動著公司管理層進行盈余管理以滿足再融資條件。正如李朝霞(2003)所言:在政策和利益的雙重壓力驅(qū)動下,股利分配成為盈余管理的動機,它也是進行盈余管理的工具。從理論上,李朝霞(2003)指出:上市公司特別是那些凈資產(chǎn)收益率接近再融資要求以及每股凈資產(chǎn)很高的上市公司,為配合再融資計劃而大量發(fā)放現(xiàn)金股利,一可以滿足了配股必須分紅的規(guī)定,二可以調(diào)低每股凈資產(chǎn),從而提高凈資產(chǎn)收益率。在實證方面,Lee、Xiao(2003)基于中國上市公司1996-1999數(shù)據(jù),發(fā)現(xiàn)當真實盈余接近配股要求的ROE臨界值時,其有強烈的動機去提高收益,而支付現(xiàn)金股利可以提高ROE,幫助公司滿足配股要求,所以上市公司ROE接近臨界值時,出于配股動機,會支付更多的現(xiàn)金股利以提高ROE。針對上市公司異常高派現(xiàn),伍利娜、高強等(2003)實證表明凈資產(chǎn)收益率是否接近配股達標線區(qū)間[6%,7%]是其顯著影響因素之一。袁天榮、蘇紅亮(2004)通過實證同樣發(fā)現(xiàn):處于配股達標線附近的上市公司容易發(fā)生超能力派現(xiàn)行為,說明上市公司超額派現(xiàn)行為很大程度上是為了滿足再融資的需要。盡管提高凈資產(chǎn)收益率常用方法是增加凈利潤,但是在凈利潤一定時,上述學者們發(fā)現(xiàn):通過另一種方法即發(fā)放現(xiàn)金股利,可同時達到凈資產(chǎn)收益率門檻和最低分紅水平,從而滿足再融資的要求,因而現(xiàn)金股利成為上市公司滿足再融資條件的盈余管理手段之一。進一步,需要警惕的是,超額派現(xiàn)的后面往往跟隨著高價的配股與增發(fā),而大股東往往會放棄配股權或增發(fā)認購權,卻坐享高溢價籌資后的資產(chǎn)增值,并通過超能力派現(xiàn)來兌現(xiàn)這種增值。Lee、Xiao(2004)實證發(fā)現(xiàn)我國國有控股公司有高派現(xiàn)和低認購的傾向,而且在配股后發(fā)放更多的現(xiàn)金股利。朱紅軍等(2008)基于馳宏鋅鍺的定向增發(fā)案例,趙玉芳等(2011)以2006-2009年定向增發(fā)公司的數(shù)據(jù),亦發(fā)現(xiàn)上市公司傾向于在增發(fā)后派發(fā)更多現(xiàn)金股利,利益輸送行為顯著。所以說,現(xiàn)金分紅與再融資掛鉤,很可能使得現(xiàn)金分紅是為了能圈到更多錢,而且一旦再融資成功,公司有更多的錢用來分紅,從而陷入“分紅—圈錢—分紅”的怪圈中。

五、研究局限及展望

(一)研究局限 (1)研究盈余管理動機、手段的文獻非常豐富,但是從股利政策入手的相對較少。雖然我國現(xiàn)有文獻都發(fā)現(xiàn)控股股東利用現(xiàn)金股利進行利益輸送現(xiàn)象是普遍存在的,但是進一步研究:基于利益輸送的預謀股利,是否會誘發(fā)企業(yè)的盈余管理的文獻僅一篇,此方面還有很大的研究空間。(2)以往對股利政策影響因素的實證研究基本上是考察各種因素對股利政策的作用,但是從盈余管理后果的角度分析股利政策的文獻相對缺乏,而且我國現(xiàn)有文獻實證研究存在著一些不足:盈余管理角度及計量方式單一,股利變量及控制變量選擇不夠全面,回歸結果顯著性問題,以及大多采用股改前的數(shù)據(jù)進行實證研究。(3)縱觀國內(nèi)外文獻,目標股利和預謀現(xiàn)金股利會誘發(fā)企業(yè)的盈余管理行為,并且反過來盈余管理也會影響企業(yè)股利政策的選擇。現(xiàn)有的實證研究,有把盈余作為因變量,股利作為自變量的,也有反過來研究的。由此可見,股利政策和盈余管理很可能存在互動的關系,但是現(xiàn)有文獻僅限于研究一者對另一者的影響,缺乏對兩者之間互動關系的全面研究。

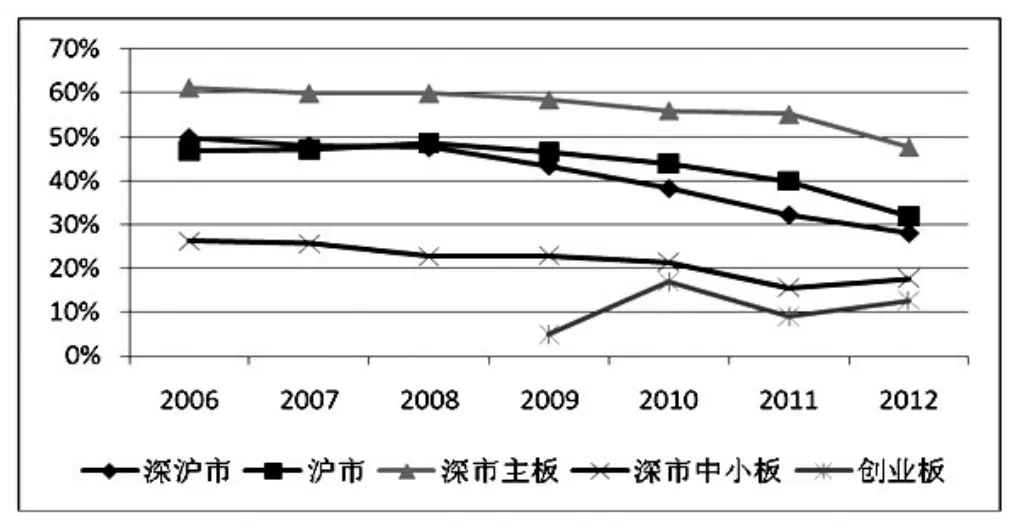

(二)研究展望 (1)拓展盈余管理角度及計量方法。多數(shù)文章僅限于應計盈余管理維度,隨著盈余管理手段多樣性和隱蔽性,可同時從真實盈余管理維度展開論證,并可比較兩種不同盈余管理方式對股利政策的影響。盈余管理度量方面,基本上采用修正Jones模型,可考慮業(yè)績影響的Jones模型、盈余分布法等多種計量方法的共同運用,以增強論證說服力。(2)深入剖析股利政策。從盈余管理后果的角度,探索其對上市公司股利政策的影響,除了分析是否分配股利、股利分配率、股利分配形式,還可從股利增減變化、連續(xù)不分配或低分配及超額派現(xiàn)等進行全面分析,并且結合我國特殊制度背景,為解釋Black提出的股利之謎和我國股利分配異象提供新的視角。(3)捕捉證券市場環(huán)境新變化。2005年我國啟動了股權分置改革工作,2006年證監(jiān)會《上市公司證券發(fā)行管理辦法》修改再融資的要求,2008年《關于修改上市公司現(xiàn)金分紅若干規(guī)定的決定》將分紅條件提高,并允許中期現(xiàn)金分紅,2009年創(chuàng)業(yè)板開板,在其上市的公司股利分配傾向高,不分配比例遠遠低于其他板塊(見圖1)。現(xiàn)有實證研究大多采用股改前的數(shù)據(jù),對于中期分紅以及不同上市板塊股利政策差異性的研究,還處于一片空白,這些新變化都值得探索。(4)全面研究兩者互動關系。從前面文獻梳理可知,股利政策和盈余管理存在互動的關系,未來可鑒于我國特殊的股權結構以及證券市場環(huán)境的新變化,對兩者之間的互動關系進行全面系統(tǒng)的探索和研究,以豐富此方面文獻和為實務提供參考意義。

圖1 2006-2012年度各板塊上市公司不分配股利的比例

[1]黃梅、夏新平:《操縱性應計利潤模型檢測盈余管理能力的實證分析》,《南開管理評論》2009年第5期。

[2]謝德仁:《會計準則、資本市場監(jiān)管規(guī)則與盈余管理之遏制》,《會計研究》2011年第3期。

[3]胡楊:《中國上市公司盈余管理的類型和方法研究》,《西南交通大學學報:社會科學版》2003年第1期。

[4]應展宇:《股權分裂、激勵問題與股利政策》,《管理世界》2004年第7期。

[5]任有泉:《中國上市公司股利政策穩(wěn)定性的實證研究》,《清華大學學報:哲學社會科學版》2006年第1期。

[6]呂長江、周縣華:《公司治理結構與股利分配動機》,《南開管理評論》2005第8期。

[7]陳信元、陳冬華、時旭:《公司治理與現(xiàn)金股利:基于佛山照明的案例研究》,《管理世界》2003年第8期。

[8]周縣華、呂長江:《股權分置改革,高股利分配與投資者利益保護》,《會計研究》2008年第8期。

[9]肖成民:《中國上市公司現(xiàn)金股利利益侵占效應分析》,《上海立信會計學院學報》2008年第6期。

[10]陳政:《大股東控制權私利與盈余管理研究》,《廈門大學博士學位論文》2009年。

[11]雷光勇、劉慧龍:《大股東控制、融資規(guī)模與盈余操縱程度》,《管理世界》2006年第1期。

[12]翁健英:《大股東資金占用,業(yè)績困境與盈余管理》,《上海立信會計學院學報》2011年第3期。

[13]于忠泊、田高良、齊保壘等:《媒體關注的公司治理機制》,《管理世界》2011年第9期。

[14]李增福、董志強、連玉君:《應計項目盈余管理還是真實活動盈余管理》,《管理世界》2011年第1期。

[15]袁天榮、蘇紅亮:《上市公司超能力派現(xiàn)的實證研究》,《會計研究》2004年第10期。

[16]朱紅軍、何賢杰、陳信元:《定向增發(fā)“盛宴”背后的利益輸送》,《管理世界》2008年第6期。

[17]蘭寒:《上市公司現(xiàn)金股利政策與盈余管理:利益輸送的視角》,《西南財經(jīng)大學碩士學位論文》2009年。

[18]許文彬、劉猛:《我國上市公司股權結構對現(xiàn)金股利政策的影響》,《中國工業(yè)經(jīng)濟》2009年第12期。

[19]肖珉:《自由現(xiàn)金流量,利益輸送與現(xiàn)金股利》,《經(jīng)濟科學》2005年第2期。

[20]原紅旗:《中國上市公司股利政策分析》,《財經(jīng)研究》2001年第3期。

[21]周中勝、陳俊:《大股東資金占用與盈余管理》,《財貿(mào)研究》2006年第3期。

[22]翁健英:《大股東資金占用、業(yè)績困境與盈余管理》,《上海立信會計學院學報》2011年第3期。

[23]高雷、宋順林:《關聯(lián)交易、線下項目與盈余管理》,《中國會計評論》2008年第1期。

[24]彭江平、鄭琦:《盈余管理對股利政策影響的實證研究》,《統(tǒng)計教育》2007年第3期。

[25]鮑學欣、曹國華、王鵬:《真實盈余管理與現(xiàn)金股利政策》,《經(jīng)濟與管理研究》201年第2期。

[26]田中禾、孫權:《中國證券市場股利分配現(xiàn)象的盈余二維度探析》,《天津財經(jīng)學院學報》2012年第6期。

[27]李朝霞:《淺談股利分配與盈余管理的關系》,《四川財政》2003年第11期。

[28]伍利娜、高強、彭燕:《中國上市公司“異常高派現(xiàn)”影響因素研究》,《經(jīng)濟科學》2003年第1期。

[29]趙玉芳、余志勇等:《定向增發(fā)、現(xiàn)金分紅與利益輸送》,《金融研究》2011年第11期。

[30]Healy P M,Wahlen J M.A Review of the Earnings Management Literature and its Implications for Standard Setting.Accounting Horizons,1999.

[31]Harris TS,Lang M,Moller H P.The Value Relevance of German Accounting Measures:An Empirical Analysis.Journal of Accounting Research,1994.

[32]Koerniadi H,Tourani-Rad A.Earnings Management and the Market Performance of Stock Dividend Issuing Firms:NZ Evidence.Accounting Research Journal,2008.

[33]Haider J,Ali A,Sadiq T.Earning Management and Dividend Policy:Empirical Evidence from Pakistani Listed Companies.European Journal of Business and Management,2012.

猜你喜歡

鐵道通信信號(2020年9期)2020-02-06 09:15:22

中國外匯(2019年18期)2019-11-25 01:41:50

數(shù)學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟技術協(xié)作信息(2018年30期)2018-11-22 06:20:24

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

財稅月刊(2016年5期)2016-08-03 21:27:34

商(2016年1期)2016-03-03 11:37:48

祖國(2015年20期)2015-11-06 21:06:36