股權(quán)分置改革后我國(guó)上市公司股利政策穩(wěn)定性的實(shí)證研究

2015-11-10 09:03:30王晴

時(shí)代金融 2015年20期

王 晴

(中國(guó)政法大學(xué)研究生院,北京 100088)

一、引言

我國(guó)股市自1990年成立至今,始終具有濃郁的“中國(guó)特色”,即我國(guó)上市公司“一股獨(dú)大”的現(xiàn)象比較常見(jiàn),且股改前大股東持有的股份往往是“國(guó)有非流通”的,雖然股權(quán)分置改革開(kāi)始于2005年,但大體上三分之二的發(fā)行流通股的上市公司仍直接或間接為國(guó)家控股。西方學(xué)者提出的股利理論比較多的是建立在西方發(fā)達(dá)資本市場(chǎng)高度分散的股權(quán)結(jié)構(gòu)基礎(chǔ)上,這些理論在我國(guó)獨(dú)特的資本市場(chǎng)情境下以及獨(dú)特的公司股權(quán)結(jié)構(gòu)下可能并不適用。另外,雖然國(guó)內(nèi)對(duì)于股權(quán)結(jié)構(gòu)對(duì)股利政策的影響的研究比較多,但專(zhuān)門(mén)研究股利政策穩(wěn)定性、橫跨股權(quán)分置改革前后的研究卻并不完整且缺乏統(tǒng)一結(jié)論。因此針對(duì)我國(guó)上市公司股權(quán)分置改革后股利穩(wěn)定性的研究具有重要的理論和現(xiàn)實(shí)意義。

二、文獻(xiàn)回顧和理論分析

股利政策穩(wěn)定性的實(shí)證研究最早始于Lintner,在Lintner的經(jīng)典研究中認(rèn)為,管理者更關(guān)心的是股利的變動(dòng)而不是其絕對(duì)水平(1956)。Edwards和Mayer(1986)通過(guò)對(duì)倫敦上百家英國(guó)公司調(diào)查后發(fā)現(xiàn),管理層只有在面對(duì)長(zhǎng)期的收益減少的困境時(shí)才會(huì)減少股利發(fā)放。對(duì)于影響公司股利政策穩(wěn)定性的原因,國(guó)外學(xué)者進(jìn)行了廣泛的研究,一般認(rèn)為現(xiàn)金股利的穩(wěn)定性與公司的盈利狀況及治理結(jié)構(gòu)相關(guān)。例如,Klaus Gugler(2003)研究發(fā)現(xiàn),公司的股利水平、股利的平穩(wěn)性取決于公司控股股東的性質(zhì)。Marc Goergen(2005)研究了德國(guó)公司股利變化后發(fā)現(xiàn),被銀行控股的公司比被其他股東控股的公司更有可能削減股利。但是,國(guó)內(nèi)關(guān)于股利政策穩(wěn)定性和國(guó)有持股的關(guān)系的研究相對(duì)較少,任有泉(2006)在對(duì)中國(guó)上市公司股利政策的穩(wěn)定性研究中發(fā)現(xiàn),股權(quán)結(jié)構(gòu)是我國(guó)公司股利支付不穩(wěn)定的根本原因,盈余的不穩(wěn)定等因素加劇了股利政策的不穩(wěn)定。

基于以上分析,本文提出如下幾個(gè)假設(shè):

H1:我國(guó)上市公司股利支付取決于當(dāng)年的盈余,遵循不穩(wěn)定的股利政策。

H2:與成熟市場(chǎng)國(guó)家不同,我國(guó)上市公司遵循不穩(wěn)定的股利政策,與新興市場(chǎng)國(guó)家也存在差異。

三、實(shí)證分析

(一)數(shù)據(jù)收集

為了全面檢驗(yàn)我國(guó)上市公司股利政策的發(fā)展規(guī)律,根據(jù)研究目的的不同,本文的樣本數(shù)據(jù)選擇了2004年至2012年有足夠數(shù)據(jù)的上市公司,并剔除ST、PT公司、數(shù)據(jù)異常以及常年無(wú)股利發(fā)放的公司,最后得到上千家公司共一萬(wàn)多個(gè)樣本/年數(shù)據(jù)。數(shù)據(jù)來(lái)源于CSMAR的上市公司公司治理數(shù)據(jù)庫(kù)、紅利分配數(shù)據(jù)庫(kù)和財(cái)務(wù)年報(bào)數(shù)據(jù)庫(kù)。

(二)股利穩(wěn)定性測(cè)試

1.模型選擇。為了檢驗(yàn)我國(guó)上市公司股利政策的穩(wěn)定性,并與其他國(guó)家的股利政策進(jìn)行比較,本文采用了在實(shí)證研究中廣泛使用的Lintner的經(jīng)典模型。

其中,DIVit為公司 i在時(shí)間 t的每股股利,t∈{2004,2005...2012};EPSit為每股收益;β1t=ctrt;β2t=1-ct(Lintner,1956);DIVit-1為上年每股股利,εit是隨機(jī)誤差項(xiàng)。

2.模型結(jié)果。以下是2004~2012年對(duì)上年股利和每股收益的回歸結(jié)果。

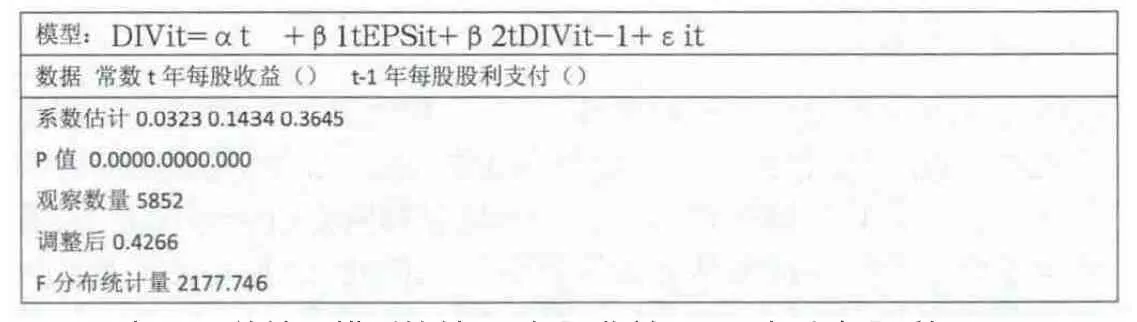

表3-1

表3-1總結(jié)了模型的結(jié)果。每股收益(EPSt)與上年股利(DIVit-1)的系數(shù)與當(dāng)年股利支付正相關(guān)且極為顯著(p值=0.0000),說(shuō)明我國(guó)上市公司現(xiàn)金股利與當(dāng)年盈余正相關(guān),對(duì)盈余反應(yīng)敏感。此外,上年股利的系數(shù)0.3645,表明值(股利對(duì)收入變化的調(diào)整速度)大約為0.6355(1-ct=0.3645)。鑒于ct=0的值表示股利最穩(wěn)定,估算結(jié)果表明了股利支付對(duì)收入變化響應(yīng)相當(dāng)迅速。以下是利用模型對(duì)2004~2012年各年的回歸結(jié)果。

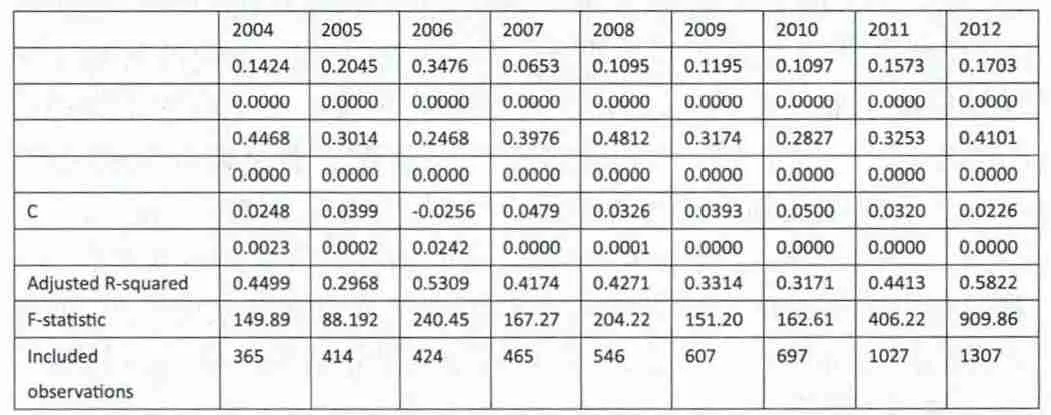

表3-2

表3-2顯示了模型從2004年到2012年每年的估算結(jié)果。該模型在所有年份中都很顯著,即的系數(shù)在各年為正相關(guān)且極為顯著,表明我國(guó)上市公司當(dāng)年盈余變動(dòng)時(shí),現(xiàn)金股利支付即隨之同向變動(dòng),與上表中整體年度結(jié)果相一致,證實(shí)了H1假設(shè)。另外通過(guò)這些結(jié)果,我們能夠確定系數(shù)反映的調(diào)整速度范圍大約從0.51至0.75。如下表所示:

表3-3

Glen et al.(1995)得出結(jié)論,發(fā)展中國(guó)家的公司不注重股利穩(wěn)定性。相比之下,Lintner(1956)and Fama and Babiak(1968)描述了美國(guó)的大多數(shù)公司,它們的調(diào)整速度在大約0.5或更小,Dewenter和 Warther(1998) 估計(jì)美國(guó)調(diào)整速度在 0.055。Dewenter和Warther得出日本公司的平均調(diào)整速度為0.094。而通過(guò)本文對(duì)我國(guó)穩(wěn)定性測(cè)試結(jié)果顯示,調(diào)整速度范圍大約從0.51至0.75,9年整體約為0.6355,遠(yuǎn)高于成熟市場(chǎng)國(guó)家,表現(xiàn)為極大的不穩(wěn)定性。

接下來(lái),我們利用新興市場(chǎng)國(guó)家的數(shù)據(jù)進(jìn)行分析,根據(jù)Varouj Aivazian,Laurence Booth,Sean Cleary(2003)的數(shù)據(jù)顯示,韓國(guó)的調(diào)整速度在0.501、印度0.507、馬來(lái)西亞0.618、泰國(guó)0.652、津巴布韋0.42、約旦0.517、巴基斯坦0.341、土耳其0.88、美國(guó)0.259,這表明我國(guó)上市公司不穩(wěn)定的股利政策是新興市場(chǎng)國(guó)家共有的特征,與發(fā)達(dá)國(guó)家的股利政策存在顯著差別。本文的數(shù)據(jù)顯示,平均股利支付調(diào)整速度0.6355同樣高于新興市場(chǎng)國(guó)家平均股利調(diào)整速度0.5947。即同其他新興市場(chǎng)國(guó)家的上市公司相比之后,我國(guó)上市公司的股利政策顯然更加不穩(wěn)定。這項(xiàng)結(jié)果支持了H2假設(shè)。

四、結(jié)論與建議

通過(guò)以上分析我們發(fā)現(xiàn),國(guó)有持股微妙地影響著我國(guó)上市公司的股利政策,滲透到本文研究的股利穩(wěn)定性方面。首先,我國(guó)企業(yè)的現(xiàn)金股利支付非常不穩(wěn)定,對(duì)收入變化反應(yīng)相當(dāng)敏感,穩(wěn)定性介于新興市場(chǎng)和發(fā)達(dá)市場(chǎng)之間,造成這些現(xiàn)象的原因之一可能是由于我國(guó)國(guó)有持股的過(guò)高比例對(duì)股利政策的影響。

針對(duì)我國(guó)上市公司股利政策中存在的諸多問(wèn)題,本人經(jīng)過(guò)分析提出一些改進(jìn)意見(jiàn),僅供決策者參考。在全流通背景下,我國(guó)上市公司的治理還會(huì)存在各種各樣的問(wèn)題,現(xiàn)金股利政策中仍有許多不合理、不規(guī)范的現(xiàn)象,我們?nèi)匀恍枰^續(xù)完善上市公司的治理制度,進(jìn)一加大對(duì)中小投資者的保護(hù)力度,注重對(duì)投資者的回報(bào),促進(jìn)證券市場(chǎng)穩(wěn)定健康的發(fā)展。首先,需要加強(qiáng)對(duì)國(guó)有股東行為的監(jiān)督與約束;其次,繼續(xù)加快完善中小投資者權(quán)益的保護(hù)制度;再者,大力發(fā)展機(jī)構(gòu)投資者,促進(jìn)相互制衡的股權(quán)結(jié)構(gòu)的形成;最后,實(shí)施持續(xù)穩(wěn)定的現(xiàn)金股利分配政策,營(yíng)造良好投資環(huán)境。

[1]Aivazian V,Booth L,Cleary S.Dividend policy and the organization of capital markets[J].Journal of Multinational Financial Management,2003,13(2):101-121.

[2]Varouj Aivazian,Laurence Booth,Sean Cleary.Dividend Policy and the Organization of Capital Mar2ket s[J].J ournal of Mul ti.Fin.Manag.2003(13):101-121.

[3]胡凱.股利政策的國(guó)際比較與啟示[J].財(cái)會(huì)月刊:綜合版,2003(5):55-56.

[4]況玉書(shū).股改前后對(duì)現(xiàn)金股利影響因素的研究——基于2005年,2007年年度數(shù)據(jù)[J].會(huì)計(jì)之友,2011(12):81-86.

[5]武曉玲,翟明磊.上市公司股權(quán)結(jié)構(gòu)對(duì)現(xiàn)金股利政策的影響——基于股權(quán)分置改革的股權(quán)變化數(shù)據(jù)[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2013,1:008.

[6]任有泉.中國(guó)上市公司股利政策穩(wěn)定性的實(shí)證研究[J].清華大學(xué)學(xué)報(bào):哲學(xué)社會(huì)科學(xué)版,2006,21(1):119-126.

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

愛(ài)你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53