煤企縱向一體化程度與投資效率研究

2015-11-10 23:20:18梁慶平許若琪孫自愿

會計之友 2015年22期

梁慶平 許若琪 孫自愿

【摘 要】 立足于政府推動煤炭資源大整合的時代背景和我國特殊的經濟制度環境,文章以21家煤炭上市公司2007—2012年連續6年共126個數據為樣本,實證分析了縱向一體化程度對煤炭企業投資效率的影響以及地方政府規制對縱向一體化程度與煤炭企業投資效率關系的影響。結果表明,煤炭企業前向一體化程度越高,投資效率越高;僅有微弱的證據表明后向一體化程度與煤炭企業的投資效率有關;地方政府的控制為我國煤炭企業的投資效率提供了“正能量”,但是地方政府的控制同時也弱化了縱向一體化程度對煤炭企業投資效率的影響。

【關鍵詞】 地方政府規制; 縱向一體化程度; 投資效率

中圖分類號:F272.3 文獻標識碼:A 文章編號:1004-5937(2015)22-0036-05

一、引言

為響應國家“能源結構調整”戰略號召,各級地方政府積極出臺政策鼓勵煤炭企業進行能源清潔化轉型,煤電、煤化工等一體化進程加快。地方政府通過“無形之手”、“拉郎配”等方式,積極推進煤炭企業縱向整合,致使煤炭企業不斷拓展經營業務,縱向一體化程度越來越高,煤炭企業也由獨立企業向企業集團快速發展。

現有文獻研究表明,縱向一體化程度較高的大型企業集團普遍具有自己的內部資本市場,集團公司決定了企業集團內部各成員之間的資本配置。然而,這種形式的資源配置是否有效?外部政府規制因素的存在對這種形式的資源配置是否會產生影響?現有研究文獻未給出一致結論。

二、文獻回顧與研究假設

(一)縱向一體化程度與投資效率

由于企業縱向一體化程度難以度量,因此從此角度來研究企業投資效率的文獻是鳳毛麟角。

我國的資本市場處于初級階段,各項法律規章制度還不健全,市場的競爭機制和價格機制還無法有效地實現資源的最優配置。煤炭企業通過縱向并購形成的企業集團在以下方面可能促進企業的投資效率:

相對于外部投資者而言,企業集團總部更具有監督優勢(Williamson,1971),能夠實時獲取和掌握各成員企業的投資機會和財務狀況,通過優勝劣汰競爭機制,把各成員企業之間的投資機會進行排序,有效地促進了企業內部資本向邊際收益較高的企業成員轉移(Gertner,1994;Stein,1997),形成良性循環,不斷淘汰經濟效益低下的成員,從而提高內部資本的使用效率。

相對于外部的資本市場,企業集團內部的資本市場可以節約交易費用(Williamson,1975),在外部資本市場不成熟、法律制度不健全的情況下,企業集團的內部資本市場可以有效地替代外部資本市場的功能,降低交易成本,從而增加企業的市場價值(Khanna,2000;黃俊,2010)。

相對于分散的投資資金而言,企業集團的資金是由集團總部統一管理,集團總部擁有各成員企業剩余資金的支配權,并且企業集團往往具有以低于獨立企業的融資成本在外部資本市場進行融資的能力(Shin,1999;Almeida,2006),當發現市場上具有較好的投資機會時,集團總部可以迅速地以較低的成本集結大量的資金用于投資(翟勝寶,2014),從而避免由于資金問題錯過最佳投資機會。

相對于獨立企業而言,企業集團總部對集團內部成員企業資金的使用方向具有行使監督權的動力,成員企業為了從集團總部獲取最大化的投資資金,在選擇投資方向時,會努力向有利于企業價值最大化的方向靠攏(Williamson,1975)。

因此,本文預期煤炭企業的縱向一體化程度與企業的投資效率正相關。

(二)地方政府規制下縱向一體化程度與投資效率

煤炭行業屬于能源行業,受政府控制的力度較大,行業內的企業多為地方政府控股的國有企業。為了增強本地區的經濟實力和維持行政權力,地方政府會通過行政手段干預當地國有企業的正常經營,促進當地國有企業的縱向一體化進程(林云,1998)。從當地政府官員的層面來考慮,由于我國對地方政府官員的業績考核是以當地的經濟增長為目標的,地方政府官員為了自己的仕途,在任期內會對其控制的國有企業施加影響,干擾國有企業的投資決策,使國有企業產生過度投資的沖動,降低投資效率(程鐘鳴,2008;李君,2015)。從企業層面來分析,國有企業進行縱向一體化的原始動力是尋租,利用與政府的關系獲取高額收益(張偉華,2011;李焰,2011),一旦國有企業單純為了爭奪政府資源而進入自己不熟悉的行業經營,雖然會提高縱向一體化的程度,但是投資效率可能會下降;相對于地方國有企業而言,非國有企業由于受到政府控制的力度較弱,其經營相對獨立,受當地政府和當地政府官員的干擾較小;中央政府控股的國有企業受地方政府規制的力度介于地方國有企業和非國有企業之間。

但地方政府規制對企業也不盡是黑暗的一面,在某些方面,地方政府規制也會表現出“支持之手”。受國家“資源型轉型升級”和“能源革命”宏觀政策的號召,地方政府有強烈的動機和積極性促進本地區煤炭企業的縱向并購,為本地區煤炭企業的縱向一體化提供各種優惠政策和待遇,所謂“近水樓臺先得月”,這些優惠政策和待遇會首先由地方政府控股的煤炭企業享有。

因此,本文預期地方政府規制會弱化縱向一體化程度對煤炭企業投資效率的影響。

三、研究設計

(一)縱向一體化程度計算

1.方法選取

縱向一體化程度的計算是本文后面進行實證研究的前提,其計算的準確度與實證結果密切相關,所以,對于其計算方法選取應該慎重考慮。本文在前人研究的基礎上,分析現有文獻對其程度計算方法的科學性,再綜合考慮相關數據的可獲得性和本文研究的目的,最終選用投入產出表法(張偉華,2011)對縱向一體化程度進行測量。

2.計算過程

首先,確定企業所跨行業;其次,計算各營業收入與總收入的比值;再次,根據基本流量表計算出企業所處行業每單位產出流入(或被投入)其他行業的數量,并將該系數加總;最后,用企業分部收入占總收入的比值與計算系數加權(董晶晶,2012)。

(二)投資效率的計量模型

企業非效率投資具體表現為投資不足或投資過度,Richardson(2006)通過建立一個模型對企業的正常投資水平進行測量,然后用該模型回歸的殘差作為公司投資過度或投資不足的替代變量,該模型在現有文獻中被廣泛運用(羅付巖,2013),本文亦借鑒該模型的思想對投資效率進行計量。對正常投資水平的測量模型如下:

模型(1)中各變量的含義如下:INVt為第t年的實際資本投資量;Growtht-1代表企業的增長機會,該變量的相對值越大,說明企業的增長機會越多,相應企業的資本投資量應該越大,本文選用第t-1年的營業收入增長率作為企業增長機會的衡量指標(辛清泉,2007);Levt-1為企業第t-1年末的資產負債率;Casht-1為企業第t-1年末的現金持有量;aget-1為企業截至第t-1年末上市年齡;Sizet-1為第t-1年末公司規模;Invt-1為第t-1年的實績資本投資量;Industry和year是控制變量,分別為行業類別和年度變量。

將模型(1)進行回歸,得到的殘差?孜即為投資不足和投資過度的部分。?孜為正數代表投資過度,其值越大,說明企業投資過度的程度越嚴重;?孜為負代表投資不足,其值絕對值越大,說明企業投資不足的程度越嚴重。無論是投資過度還是投資不足,均為非效率投資,本文取上述模型?孜的絕對值來替代企業非效率投資的程度,用AbsInv表示,其值越大,說明企業的非效率投資越嚴重。

(三)地方政府規制下縱向一體化程度與投資效率模型設計

由于本文研究的是2007—2012年22家公司6年的平衡面板數據,所以本文選取Panel Date模型為設計的基本模型。面板數據含有截面、時期和變量三維信息,利用Panel Date模型可以構造和檢驗比以往單獨使用截面數據或時間序列更為真實的行為方程。Panel Date模型的基本方程為:

模型(5)和模型(6)的變量定義如下:Pr為企業的產權性質,筆者將煤炭類上市公司分為三類,中央政府控股企業、地方政府控股企業和非國有企業;FVI*Pr和BVI*Pr為一體化程度及產權性質的交叉變量。

(四)樣本選擇、數據來源和實證方法

根據本文研究的問題,最終選取了在深市和滬市上市的21家煤炭企業2007—2012年連續6年共126個數據為最終樣本,由于本文需要上市公司第t-1期的財務數據,所以本文的實際研究時間期間為2006—2012年。按以下標準對樣本進行篩選:(1)煤炭類上市公司且2007—2012年一直經營煤炭開采及洗選業務;(2)剔除沒有進行一體化的公司;(3)剔除2006—2012年7年中任何一年的財務數據有缺失的公司;(4)剔除被ST的公司;(5)剔除變量數據異常的公司。

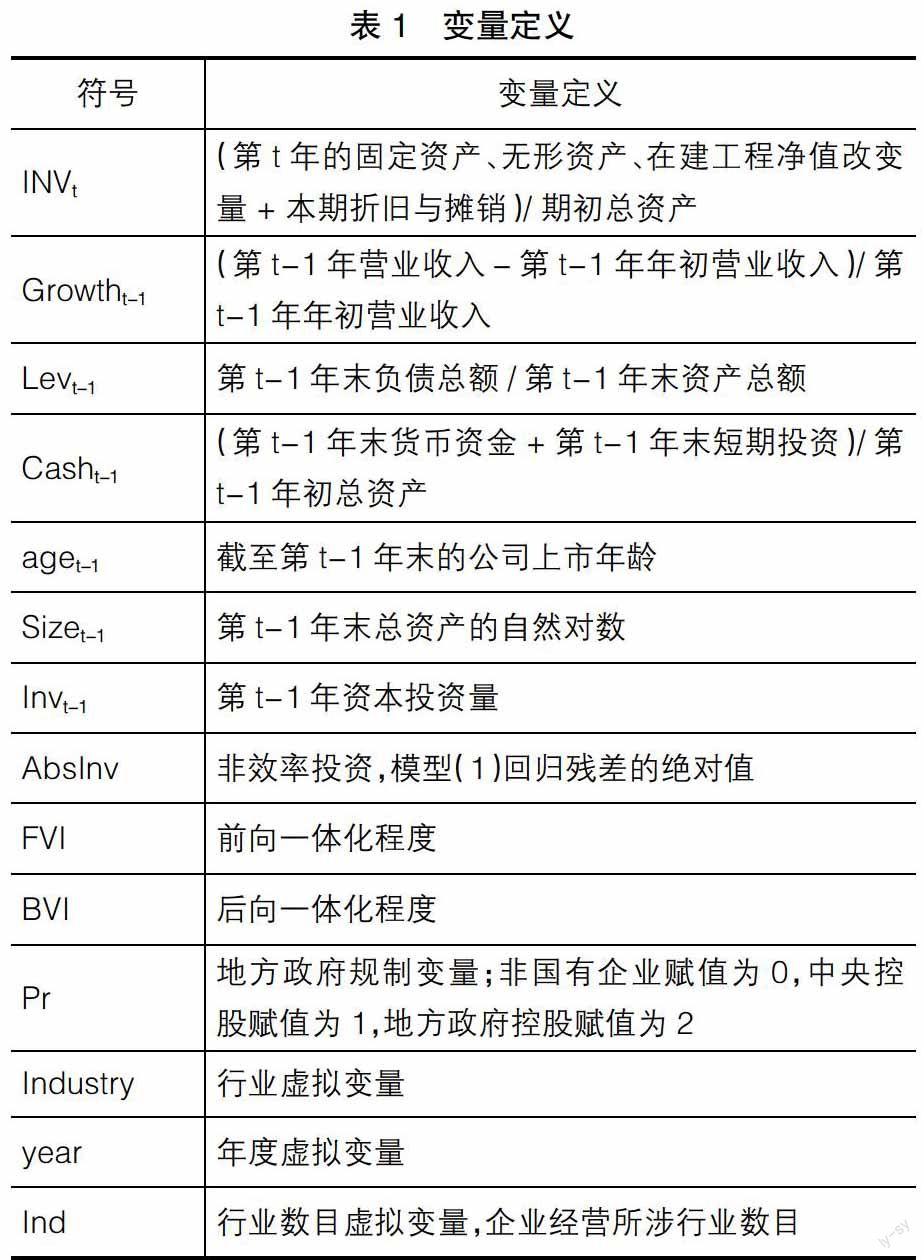

上市公司財務數據均來自國泰安(CSMAR)數據服務中心數據庫和上市公司年報,縱向一體化程度測量相關數據來自國家統計局網站。具體變量定義如表1所示。

四、實證結果及分析

(一)主要變量的描述性統計

本文對樣本公司主要變量作了描述性統計,結果如表2所示。

從表2可以看出,非效率投資(AbsInv)的標準差為29.87%,說明樣本公司的投資效率具有明顯的差異;最小值為0%,而最大值為260.98%;從均值來看,樣本公司的非效率投資占總資產的比重達到21.14%,樣本公司的非效率投資較為嚴重。就煤炭類上市公司的一體化程度而言,前向一體化程度(FVI)和后向一體化程度(BVI)的均值分別為13.78%和5.98%,說明我國煤炭企業前向一體化程度明顯高于后向一體化程度,這與煤炭企業幾乎處于產業鏈的頂端有關;前向一體化程度的標準差為14.11%,反映出我國煤炭類上市公司進行縱向一體化的程度差異較為明顯,其中向產業鏈的下游進行并購整合的程度最大值達到了43.89%,而整合程度最小值僅為0.21%;我國煤炭類上市公司后向一體化程度的差異與前向一體化程度相比沒那么明顯,但最小值(0.27%)和最大值(14.48%)的差值還是較大。從樣本公司經營所涉及的行業數目(Ind)可以看出,我國煤炭類上市公司進行縱向一體化所涉及的行業差異較大(標準差為1.865);地方政府規制(Pr)的均值為1.5,樣本公司中地方控股的國有企業比例較高。

(二)實證檢驗結果

表3報告了我國煤炭類上市公司前向一體化程度和后向一體化程度分別對投資效率的影響。表4是加入地方政府規制變量后,縱向一體化程度對投資績效的影響結果。

從表3的回歸結果來看,前向一體化程度(FVI)和后向一體化程度(BVI)均與非效率投資(AbsInv)負相關,說明我國煤炭企業一體化程度越高,企業的投資效率越高。從顯著性水平來看,前向一體化程度在1%的水平下顯著,而后向一體化程度不顯著,這可能跟煤炭企業幾乎處于產業鏈的頂端有關。煤炭企業前向一體化可以選擇的余地較多,為了提高投資效率,主要進行前向一體化,成為企業集團,以達到打破行業和地區壁壘、獲取更多投資機會和優質資源、優化資源配置的目的;而向產業鏈頂端兼并的主要是經營煤炭運輸類等的企業,其后向一體化的主要目的并不是為了提高投資效率,而是為了節約交易費用,防止企業的剩余價值向其他企業流失。公司經營所涉及的行業數目(Ind)與企業投資績效顯著負相關,說明公司進行多元化經營有助于提高企業的投資效率,從側面驗證了一體化程度與企業的投資效率正相關的結論。

從表4的回歸結果來看,加入企業產權和一體化程度交叉變量后,無論是前向一體化程度(FVI)還是后向一體化程度(BVI),均與非效率投資(AbsInv)在5%的顯著性水平下呈現負向關系,地方政府規制變量(Pr)與企業的非效率投資(AbsInv)均呈現負向關系,且在1%水平顯著,說明對于我國的煤炭企業來說,地方政府的控制有利于提高企業的投資效率。縱向一體化程度與地方政府規制程度的交叉項,無論是前向一體化與地方政府規制程度交叉項(FVI*Pr)還是后向一體化與地方政府規制程度交叉項(BVI*Pr),均與非效率投資(AbsInv)正相關,只是顯著性水平不同而已(FVI*Pr在10%水平顯著,BVI*Pr在5%水平顯著),說明隨著地方政府對企業控制強度的加大,企業一體化程度對投資效率的影響有所下降。

(三)穩健性檢驗

為驗證本文結論的可靠性,對主要模型作了如下穩健性檢驗:

1.對于縱向一體化程度,采用虛擬變量來替換。按樣本公司縱向一體化程度的中位數分組,某一樣本公司縱向一體化程度位于全樣本公司縱向一體化程度中位數以下,將其定義為0,否則為1。將虛擬變量帶入模型分析,結果基本一致。

2.對地方政府規制變量,本文選用地方政府擁有樣本公司最終控制權的比例代替,帶入模型進行分析,結果基本一致。

五、研究結論

改革開放以來,政府一直希望通過促進企業縱向一體化進程來推進國有企業改革,提高資源配置效率,煤炭行業作為國家能源戰略行業,更是首當其沖。在國家宏觀政策的號召下,我國的煤炭企業順應時代潮流,快速步入一體化進程,迅速形成大型的煤炭企業集團。

從本文的實證結果可以看出,縱向一體化作為煤炭企業進行對外投資的一種方式,其對投資效率的影響因前向一體化和后向一體化等路徑選擇的不同而不盡相同。本文實證研究表明,對于我國煤炭企業來說,前向一體化程度越高,企業的投資效率越高;后向一體化程度與煤炭企業投資效率存在正相關關系,但并不顯著,即并沒有足夠證據表明后向一體化程度越高,煤炭企業的投資效率越高。造成這種現象的主要原因在于煤炭企業后向一體化的主要目的是為了節約交易費用,防止剩余價值外流,加之其在產業鏈上居于比較特殊的位置,從而導致其在進行后向一體化時可選擇的余地較少,所以煤炭企業后向一體化并不必然為其投資效率帶來促進作用。

煤炭資源國有的性質決定了煤炭企業進行縱向一體化時必然受到政府控制。本文實證結果表明,地方政府規制為我國煤炭企業的投資效率提供了正能量,但是地方政府規制是一把雙刃劍,由于地方政府規制的存在,使得縱向一體化程度對煤炭企業投資效率的影響減弱。

本文的研究中,雖然在分析縱向一體化程度與煤炭企業投資效率的關系時,考慮了外部環境的影響,但對外部環境因素的衡量也僅限于地方政府規制,沒有考慮地區經濟環境的影響以及其他宏觀因素的影響,這在以后的研究中有待進一步完善。

【參考文獻】

[1] Williamson O E. The vertical integration of production: market failure considerations[J]. The American Economic Review,1971(2):112-123.

[2] Gertner R H, D S Scharfstein, J C Stein. Internal versus external capital markets[J].The Quarterly Journal of Economics, 1994, 109(4):1211-1230.

[3] Stein J C. Internal capital markets and the competition for corporate resources[J].The Journal of Finance, 1997, 52(1):111-133.

[4] Williamson O E.Markets and hierarchies[M].Nwe york:The Free Press,1975: 26-30.

[5] Khanna T, K Palepu. Is group affiliation profitable in emerging markets?An analysis of diversified Indian business groups[J]. The Journal of Finance, 2000, 55(2): 867-891.

[6] 黃俊,張天舒.制度環境、企業集團與經濟增長[J].金融研究,2010(6):91-102.

[7] Shin H H, Y S Park. Financing constraints and internal capital markets: Evidence from Korean chaebols'[J]. Journal of Corporate Finance, 1999, 5(2): 169-191.

[8] Almeida H, D Wolfenzon. Should business groups be dismantled?The equilibrium costs of efficient internal capital markets[J]. Journal of Financial Economics,2006,79(1): 99-144.

[9] 翟勝寶,易旱琴,鄭潔,等.銀企關系與企業投資效率——基于我國民營上市公司的經驗證據[J].會計研究,2014(4):74-80.

[10] 林云.我國企業集團形成中的市場作用與政府作用[J].中國工業經濟,1998(6):36-39.

[11] 辛清泉,林斌,王彥超.政府控制、經理薪酬與資本投資[J].經濟研究,2007(8):110-122.

[12] 張偉華.市場環境、縱向一體化與企業資本配置研究[D]. 中國人民大學博士學位論文,2011.

[13] 李焰,秦義虎,張肖飛.企業產權,管理者背景特征與投資效率[J].管理世界,2011(1):135-144.

[14] 董晶晶.我國煤炭企業縱向一體化問題研究:程度、動因和績效[D].中國礦業大學碩士學位論文,2012.

[15] 羅付巖.成長機會、自由現金流和企業投資效率[J].會計之友,2013(11):46-51.

[16] 程仲鳴,夏新平,余明桂.政府干預、金字塔結構與地方國有上市公司投資[J].管理世界,2008(9):37-47.

[17] 李君,黃林.制度環境、會計信息質量與公司投資效率[J].會計之友,2015(4):66-70.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

現代企業(2015年4期)2015-02-28 18:48:09

中國衛生(2014年11期)2014-11-12 13:11:32