以新文化收購郁金香為例探討估值方法的改進

2015-11-10 23:20:18董明明

會計之友 2015年22期

董明明

【摘 要】 2014年創業板上市公司新文化(股票代碼:300336)收購戶外電子屏領先企業郁金香廣告傳播(上海)有限公司(以下簡稱“郁金香”)。文章首先介紹了郁金香的并購價值;其次分析資產評估師應用收益法模型為郁金香估值之局限性;再次提出針對收益法模型參數缺陷的改進方法,并綜合參數改進方法,應用自由現金流量折現法對郁金香進行估值,對比自由現金流折現法和收益法模型,突出自由現金流量折現法在評估郁金香這類高成長平臺型公司長遠價值的優勢;最后,引入自由現金流折現法作為資產評估師對高成長平臺型具有長遠價值的公司進行并購估值的備選方法。自由現金流折現法不僅能更客觀真實地反映此類企業的實際運營狀況,有效彌補目前沿用的成本法、市場法和收益法三種評估方法的不足,而且使中國的公司估值方法與國際通行方法更加接軌。

【關鍵詞】 高成長公司; 并購估值; 收益法; 自由現金流折現法

中圖分類號:F230 文獻標識碼:A 文章編號:1004-5937(2015)22-0050-05

2014年9月證監會核準了新文化收購郁金香的增發預案。收購方上海新文化傳媒集團股份有限公司主要從事電視劇和電視欄目的制作、發行業務,并通過收購電影公司從事電影制作發行業務;被收購方郁金香是我國規模最大、進入行業最早的戶外電子大屏幕媒體運營商,競爭優勢和影響力在行業內較為明顯。

一、郁金香的并購價值

新文化收購郁金香的對價為12億元,由雙方控股股東談定,并獲得雙方股東會批準。郁金香之所以能獲得如此對價,主要是對于新文化來說郁金香具有如下價值:

(一)戶外電子屏廣告平臺價值

郁金香是戶外電子屏廣告細分市場的領先者,細分市場占有率最大。根據易觀國際中國戶外電子屏廣告市場年度綜合報告2011年數據顯示,郁金香戶外電子屏廣告市場占有率保持在30%以上,新文化收購郁金香后可以通過不斷并購同行業中小運營資源與郁金香的資源整合,達到做大做強的效果。如果新文化收購的是規模較小的同類公司,就很難通過后續的并購達到做大做強,取得細分市場壟斷地位,其平臺價值也就小很多。事實上新文化在收購郁金香的同時也收購了沈陽一家規模較小的LED戶外廣告運營商,其搭建平臺的用心可見一斑。

(二)業績增厚

郁金香業績承諾2014—2017年依次為6 900萬元、8 600萬元、10 800萬元、13 300萬元,將給新文化帶來新的利潤增長點。新文化2013年盈利1.15億元,2014年6月每10股轉贈10股后總股本為19 200萬股,折合每股收益0.6元。收購前新文化股價為26元左右,市盈率約為43倍,增發3 365萬股收購郁金香和沈陽龐達100%股權后總股本為2.26億股,每股收益增至近1元,按照26元股價折算市盈率降低到26倍,這將會成為新文化股價上升的新動力。蘇達斯納在其著作《并購創造價值》中也詳細分析了企業通過并購增加收入從而提升價值的方法。

(三)協同效應

很多公司收購行為其動因是擴大銷售規模和取得協同效應。郁金香和新文化同屬于文化傳媒大產業,新文化是中國規模較大的影視制作和內容提供商,郁金香是廣告渠道和資源提供商,細分行業市場領先者,兩者業務互補,收購后可以產生資源協同效應,達到互相補強的效果。

(四)郁金香銷售團隊的價值

郁金香擁有上百人的銷售團隊,新文化以往并無銷售團隊,收購后可以充分利用郁金香的銷售團隊進行影視植入廣告推銷和影視播放發行推介,將大大增強新文化行銷團隊和客群關系的維護能力。

(五)良好的公司治理

郁金香曾是A股擬上市公司,于2012年底向中國證監會遞交過上市申請,并經歷證監會要求的全部財務核查過程,公司治理較好,不存在財務法律合法合規問題,這也是增加其價值的重要方面。

二、郁金香的收益法估值模型

中國目前的資產評估基本方法主要有成本法、市場法和收益法。成本法是指在評估標的資產的時候計算其價值根據被評估資產重置的市場價格減去每項損耗的一種主要評估方法。市場法反映的是基于類似、相同的資產市場價格和可替換性來反映標的資產實際價值的原理,它通過比較相同、類似資產的市場價格來作為確定資產實際價值的依據。收益法又叫收益現值法,主要是指對被評估資產的將來預計收益進行估算,并根據一定的折現比率折算成現值金額,是對標的資產的實際價值進行評估的一種基本的資產評估方法。

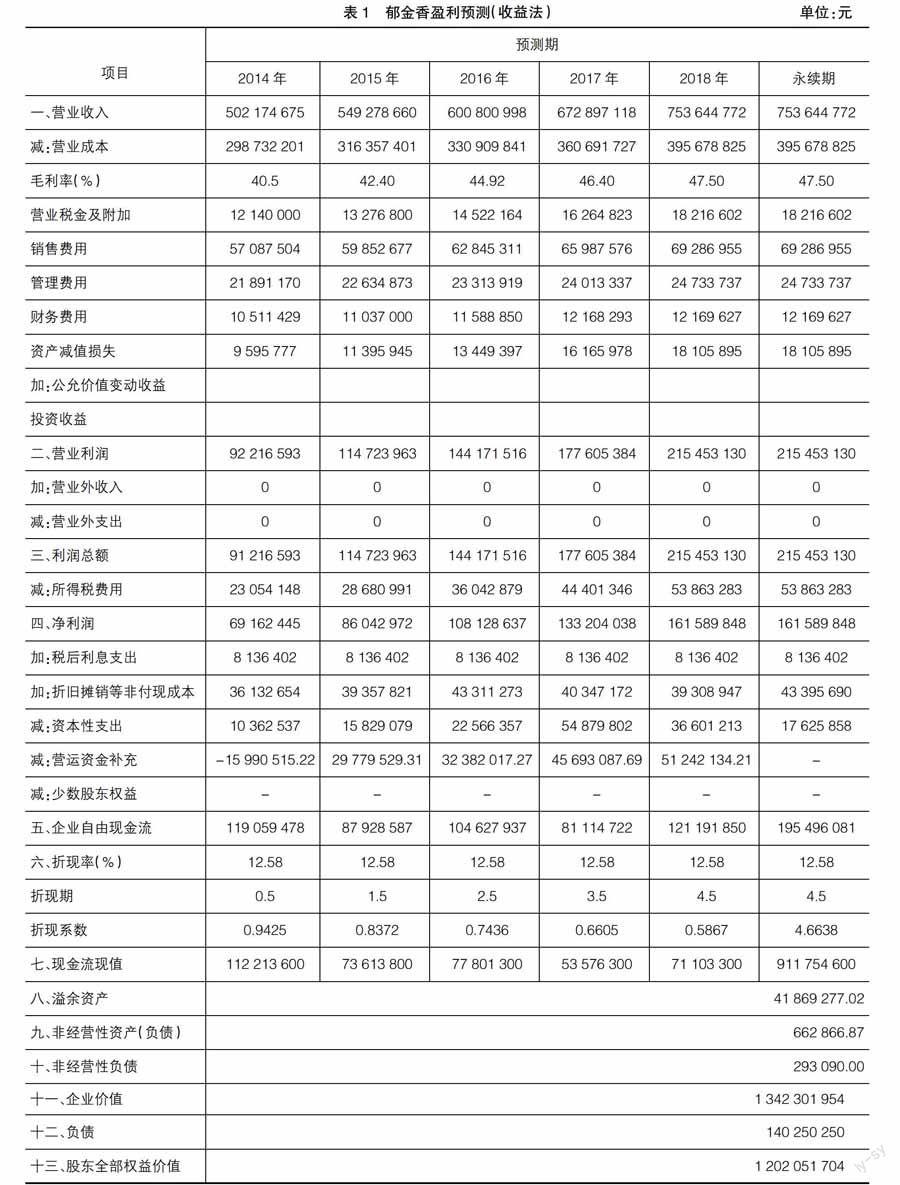

在新文化收購報告書的披露中,資產評估師對郁金香的并購估值使用了收益法模型,其收益法模型估值的具體數據如表1所示。

三、收益法模型存在的問題

(1)傳統收益法模型只預測未來5年盈利,之后進入永續期,預測年限的選擇并不合理,不能真正反映郁金香作為LED平臺的長期價值。

(2)5年盈利預測中收入前3年每年保持10%增長,最后兩年甚至達到12%。對比過去3年的歷史收入增長率,平均年收入增長7.3%,且過去3年的收入基數較低,通常來講,這樣的收入增長預測并不符合歷史經驗。

(3)永續期收入零增長并不合理。中國未來幾年的GDP基本預測會保持在6%~8%的范圍內,如果一個企業被收購后第六年就失去了增長潛力,是否還值得收購?

(4)收益法盈利預測中成本的增長率比收入的增長率低很多,毛利率因此逐年較快上升,這不符合處于穩定期企業的一般經驗數據。

(5)收益法期間費用年增長3%不盡合理。因為中國未來5年的GDP基本預測會保持在6%~8%的范圍內,而未來5年收入預測年增長10%左右,期間費用只增長3%并不合理。

(6)折現率12.58%不盡合理。2013年下半年,LED大屏幕傳媒市場中的第三大運營商上海香榭麗廣告傳媒有限公司被廣州日報上市公司粵傳媒收購時的折現率確定為13.48%,通過對比,新文化收購郁金香收益法模型折現率設定顯得較低。

四、收益法估值模型改進的可能性探討

(一)預測年限的調整

收益法模型之所以會出現這么多問題,與未來經營情況并不吻合,這主要是因為12億元估值是由雙方大股東談判達成,新文化的控股股東之所以認可該估值,是看中郁金香作為LED平臺的長期價值,有了這個平臺,新文化可以通過不斷并購,做大做強,最終達到壟斷或部分壟斷細分市場。而傳統的收益法模型由于預測年限通常限定為5年,這與郁金香的長期價值體現并不相符,因此可以考慮把預測年限放寬到10年。

(二)各年收入增長預測調整

結合郁金香歷史的收入增長率7.3%和中國未來幾年的GDP預測增長率6%~8%,應該降低盈利預測收入的年增長率至6%~8%,這從成熟型企業的運營經驗來講更符合郁金香未來收入增長的可能性,也相對保守,避免激進。同時修改預測期收入的增長率趨勢,使得最后兩年的增長率相比前幾年略有降低。

(三)永續期收入增長調整

永續期收入零增長不合理。目前國際上通用的估值模型一般設定永續增長率為3%,建議在估值模型中設定永續增長率為3%,這更符合上市公司收購標的公司的長期期望。

(四)成本的增長應與收入增長匹配

提高盈利預測中成本的增長率,使之與收入的增長率匹配,降低毛利率的增長,這樣更加謹慎,也符合一般規律。

(五)期間費用的調整

收益法盈利預測中期間費用年增長3%左右過低,可以把除與收入掛鉤的部分銷售費用科目外的其他科目費用年增長調整為6%~8%,與中國未來5年的GDP基本預測保持一致。

(六)折現率調整

原收益法模型折現率為12.58%,可以調整至13%以上,更接近香榭麗被粵傳媒收購時的折現率13.48%,也顯得更為嚴謹。

五、綜合以上改進方法,應使用自由現金流折現模型進行估值

綜合以上模型參數改進方法,可以引進自由現金流折現模型來作為目前資產評估方法的補充方案,這將有利于解決目前沿用的參數已被約定俗成的收益法模型難以準確反映郁金香傳媒這一類輕資產高成長公司價值的問題,而自由現金流折現法也是巴菲特比較推崇的國際上較為流行的一種估值方法。

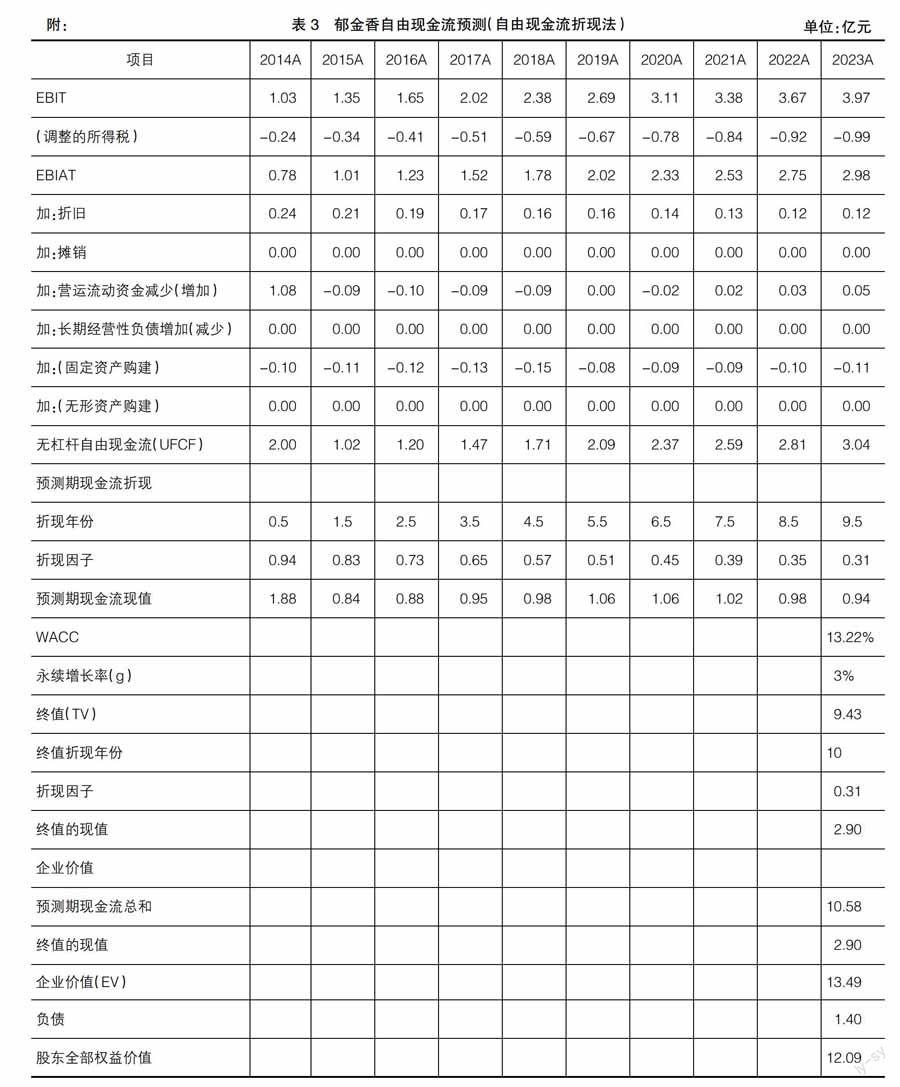

按照調整后的參數,以自由現金流折現法模型重新預測并計算出估值12億元,結果如表2、表3。

六、自由現金流折現法估值模型優勢的普適性分析

對比以上兩個模型對郁金香進行資產估值的表現,自由現金流折現法顯然要優于收益法,這樣的對比優勢不僅針對郁金香的估值適用,對于任何輕資產高成長、具有長遠平臺價值的公司估值都適用,筆者從以下方面分析其優勢的普適性:

(1)自由現金流折現法的預測期間是10年,而收益法的預測期間為5年,自由現金流折現法能體現公司的長遠價值變動,而收益法只能體現5年內的價值變化,自由現金流折現法的這一優勢是由它的模型預測期間決定的,針對任何公司的估值這一優勢都存在。

(2)自由現金流折現法的永續增長率可以為任何數,而收益法一般限定為0,所以自由現金流折現法更能體現平臺型公司未來通過運作成為大型領先企業獲取規模收益的可能性,這個優勢是由它參數設置的靈活度決定的,針對任何公司都普遍適用。

(3)由于自由現金流折現法的預測期間遠長于收益法,永續增長率的設置也比收益法靈活,從某種意義上來說它涵蓋了收益法,這也導致自由現金流折現法所體現的各年收入、成本、費用和折現率都要比收益法的調整空間大,更加靈活。這個優勢是由自由現金流折現法本身的參數設置方法決定的,所以針對郁金香這類公司長遠價值評估這一優勢普遍存在。

七、結論

對比以上收益法估值模型和自由現金流折現法估值模型的實際應用,發現無論是從預測年限、永續期增長、折現率還是從收入、成本、費用角度來看,使用自由現金流折現法估值模型來評估郁金香這類輕資產高成長、具有長遠平臺價值的公司,要優于使用收益法模型進行評估。早在2011年《會計之友》第19期發表的文章《資產評估行業監管有效性問題研究》就提出在目前中國的資產評估體系下,資產評估師由收購方大股東聘請缺乏獨立性,應由小股東聯合聘請。筆者認為解決這樣的問題也可以有另一個邏輯。其實被并購方估值的合理性與收購方大股東的利益是最相關的,所以可以認為雙方大股東談判的估值結果很大程度上是體現市場博弈結果的。基于此,可以引入自由現金流量折現法作為資產評估師對輕資產高成長類型、具有長遠價值的公司進行資產價值評估的備用方法,它不僅更客觀地反映談判后的估值結果,解決傳統收益法的局限性,也可以使中國的公司估值方法與國際通行的方法更加接軌。目前在國內上市機制中從審批制轉向注冊制的大背景下,資產價值評估方法也可以與時俱進,有所改變。

【參考文獻】

[1] 易觀國際.中國戶外電子屏廣告市場年度綜合報告2011[R].易觀國際,2011:32-35.

[2] 蘇達斯納.并購創造價值[M].張明,等譯.北京:經濟管理出版社,2011:102-103.

[3] [美]帕特里克·A·高根.兼并收購和公司重組[M].顧蘇秦,李朝輝,譯.北京:中國人民大學出版社,2010:6-7.

[4] 中國資產評估協會.資產評估[M].北京:經濟科學出版社,2011:29-30.

[5] 楊杰.淺議資產評估方法[J].現代營銷,2013(6):130-131.

[6] 王寶庫.世界資產評估概覽[M].北京:中國工商聯合出版社,1997:75-78.

[7] 劉建位.學習巴菲特[M].北京:中信出版社,2008:183-185.

[8] 蔣楠.資產評估行業監管有效性問題研究[J].會計之友,2011(19):22-23.