上市公司產品質量事件的動因與后果

2015-11-22 07:27:08張學勇張秋月蓋明昱張雷妮

證券市場導報 2015年4期

張學勇 張秋月 蓋明昱 張雷妮

(中央財經大學金融學院,北京 100081)

引言

近幾年,我國頻繁發生產品質量事件,如2008年的“三聚氰胺事件”,2011年的“瘦肉精事件”,2012年的“毒膠囊事件”,等等。這些事件危害消費者的人身安全,引起了社會上的極大負面反響。這些產品質量事件同時也給企業造成了重大影響。以2008年的“三聚氰胺事件”為例,這一事件給我國的乳制品企業帶來了嚴重損失。如內蒙古伊利實業集團股份有限公司在國家質量監督檢驗檢疫總局公布其產品中含有三聚氰胺后,其股票連續跌停兩天后停盤,三天的累計異常收益率達到了-25.16%;公司業績也遭受了巨大影響,2008年度營業利潤較上年減少了2520.83%,股東權益下降31.43%。然而,對于未檢驗出三聚氰胺的三元股份,在股票市場上,除在2008年9月16日當天收益率為-8.71%外,之后三天分別為3.62%,10.16%和10.09%;其2008年度營業利潤較上年增長97.5%,股東權益合計增加3.44%,作為競爭者的三元股份顯然從產品質量事件中獲益。

何種原因導致上市公司發生產品質量事件?此類事件對上市公司有何影響?本文選取所有發生產品質量事件的A股上市公司作為樣本,對上述問題進行深入探討。

文獻綜述

一、法制環境,公司治理與公司事件

上市公司頻發的事件看似偶然事件,其實未必。外部法制環境的脆弱和公司治理的薄弱是引發公司事件的重要因素。從外部法制環境角度出發,張翼和馬光(2005)[26]研究包括經濟、信用和法律體系發展在內的外部法制環境與公司事件之間的關系,結果表明,在經濟發達地區,其經濟開放程度更高,信用體系也更容易建立,投資者能夠獲得更多的企業信息,因而管理者難以隱瞞不法行為。

從公司治理角度出發,Carson(2003)[8]依據股東理論和利益相關者理論,認為企業社會責任的缺失、高薪酬回報的誘導和執行者的壓力導致公司發生不道德行為。大量研究表明,所有權的集中度和董事會結構對公司事件有顯著影響。在股權分散情況下,股東很難對經營者進行監督,從而出現代理問題,進而增加公司陷入欺詐的可能性(DeFond和Jiambalvo,1991)[11]。而股權過于集中會引發控制人和外部投資者的代理人沖突,使得披露給投資者的信息不可靠(Fan和Wong,2002)[13]。董事會的結構直接影響對管理層的監督,當董事會規模過大,董事會主席與CEO是同一人時,董事會不能對管理層進行有效監督,從而增加了公司陷入事件的可能性。而具有專業技能的獨立董事則能有效減少欺詐事件發生的可能性(Agrawal和Chadha,2005;Beasley,1996)[2][4]。結合中國上市公司的特征,張翼與馬光(2005)[26]又進一步提出了企業控制人類型也與公司事件的發生可能性有關,國有控制公司因受到更多的監管使其發生事件的可能性較小。

二、事件與上市公司的業績

Klein和Leffler(1981)[19]認為公司會通過增大研發收入和保證產品質量等行為來建立品牌名譽,從而產生大量沉沒成本。一旦沉沒成本產生,公司會盡力減少其產品被市場不認可的可能性。因此,即使在缺乏監管的情況下,公司仍有動力生產安全的產品。Ahmed等(2002)[3]由此推斷一旦公司違背了它們向市場提供安全產品的保證,其損失就不僅局限于處理事件的直接成本,前期投入帶來的正面效應也將會消失,品牌的名譽和質量保證將被市場質疑,股東的價值也隨之遭受損失。

Davidson和Worrell(1992)[9]認為可以從公司現金流、風險和公司價值三個方面分析公司事件給上市公司帶來哪些具體的影響。從對現金流影響方面,短期來看,當產品質量事件發生時,公司不僅要承擔修復問題產品的費用,還要承擔監管費用(Dowdell等,1992)[12]和可能存在的訴訟費用(Jarrel和Peltzman,1985)[18]等成本。從長期看,發生產品質量事件會損害商標的名譽和公司的聲譽(Dawar和Pillutla,2000)[10],并因此破壞客戶與品牌之間的關系(Aaker等,2004)[1],客戶對該品牌的忠誠度降低,未來收入將會減少。另外,這些負面信息可能會減小接下來廣告投資的效果(Goldberg和Hartwick,1990)[14]。Heerde等(2007)[15]認為當公司發生產品有害事件時市場上營銷工具的有效性降低,公司內其他品牌的影響力也遭受牽連,未來銷售收入減少;同時為了重新樹立品牌的安全性,未來的廣告投資增加,成本增大,間接影響公司未來現金流。

從對風險影響方面,Marcus等(1987)[22]通過測算事件前后股票收益率的標準差發現,在事件發生后公司的風險增大,投資者應用的折現率升高,導致了更大的股東損失。此外,事件的惡劣影響引起監管者的注意,公司將會面臨著監管風險(Hill和Schneeweis,1983;Dowdell等,1992)[16]。

現金流降低和折現率升高最終導致了公司價值的降低以及股東價值損失。另外,單純的負面信息的傳遞也會對公司股東價值產生影響。Tellis和Johnson(2007)[23]認為市場會根據它們獲得的信息進行交易,當出現負面信息時,投資者會抽出對該公司的投資,從而引起公司價值的下降。

通過以上研究可以發現,產品質量事件會對股東價值產生影響。部分研究發現當發生產品質量事件時,公司會獲得顯著為負的異常收益率(Jarrel和Peltzman,1985;Dowdell 等,1992;Davidson和Worrell,1992)[18][12][9]。但也有學者認為這種影響并不顯著(Hoffer等,1988;Bromiley和Marcus,1989)[17][7]。

進一步,部分學者還從事件特征和公司特征兩方面研究影響股東價值損失的因素。在事件特征方面,Ahmed等(2002)[3]通過研究藥品召回與股東價值的關系,發現當缺陷產品沒有替代品、只有一家出現召回現象或者產品造成死亡和生育缺陷時,公司股東會遭受更大的損失。Davidson和Worrel(1992)[9]通過對汽車行業的召回研究發現,政府召回產生的異常收益率比自愿召回更低;產品召回比維修檢查更容易引起負的異常收益率;產品下架比召回獲得更低的收益率。在公司特征方面,Ahmed等(2002)[3]與Jarrel和Peltzman(1985)[18]的研究發現公司規模與累計異常收益率呈反比,而陳冬華等(2008)[24]、Jarrel和Peltzman(1985)[18]則得出相反的結論。利用中國數據,陳冬華等(2008)[24]還發現當企業發生事件時,國有企業寬松的財政和良好的法律狀況給投資者帶來的損失較小,而已經被ST、PT的公司,投資者的損失比較大。

此外,還有學者檢驗了公司對危機的處理方式對股東損失的影響。Marcus和Goodman(1991)[21]檢驗了112個公司在危機中的處理政策發現,當管理層承擔責任并采取積極行動時股東會從中獲益,因此建議管理者在應對事件時為了受害者的利益站在嚴格道德的一方。

三、公司事件在行業間的傳導

產品質量事件在對發生事件公司產生影響的同時,通過產品銷售和信息的傳遞,也會對競爭者產生影響。Lang和Stulz(1992)[20]最早提出了事件發生后在行業間有一對相反的影響,即傳染效應和競爭效應。

傳染效應會使競爭者與事件公司本身具有相同的反應。一方面,當產品質量事件發生時,消費者獲得的質量不合格信息后可能會導致對其他類似產品產生懷疑,進而影響顧客對類似產品品牌的忠誠度,使競爭者的銷售收入減少(Dawar和Pillutla,2000)[10]。另一方面,由于事件在社會上帶來了負面影響,監管者對整個行業的監管力度會增加(Hill和Schneeweis,1983;Dowdell等,1992)[16][12],競爭者的風險增大,投資者也會因降低對競爭者公司的估值而減少投資,引起股票市場上的波動和公司價值的下降。通過對汽車和藥品行業的產品召回(Jarrel和Peltzman,1985)[18],飛機失事事件(Bosch等,1998)[5],三哩島核事故(Bowen等,1983;Hill和Schneeweis,1983)[6][16]的研究驗證了傳染效應。

相對于傳染效應,競爭效應會對競爭者和事件發生公司產生相反的反應。當客戶獲得事件公司的負面消息時,對該公司的產品需求下降,對替代品需求會因此上升(Ahmed等,2002)[3],需求上的轉化擴大了競爭者的市場份額(Dowdell等,1992)[12],銷售收入增加并構建起自己的產品的名譽。市場會增加對此類公司的估值。Ahmed等(2002)[3]發現了當藥物行業公司有負面新聞報導和公司實際召回市場上的產品信息時,競爭者在1到5天獲得了1.65%的累計異常收益率并在1%水平下顯著,競爭效應處于主導地位。Hoffer等(1988)[17]通過對Jarrel和Peltzman(1985)[18]在樣本和窗口區間上的調整,發現產品召回對競爭者并沒有顯著為負的影響。Dowdell等(1992)[12]也發現競爭效應緩和了競爭者所面臨的監管加強而帶來的負效應,間接支持了競爭效應。

理論模型

我們通過三階段的序貫博弈模型來解釋為什么生產者會生產質量不合格的產品。

假設兩生產廠商符合Bertrand雙頭壟斷模型。他們均生產一種有少許不同的同類產品。用Hotelling模型來描述產品間的不同,即用單位旅行成本t代表消費者的偏好。假設消費者的消費服從連續的(0,1)均勻分布。為了簡化模型,我們假設消費者購買0單位或1單位由廠商1或廠商2生產的產品。廠商1和廠商2的生產邊際成本為c。每個廠商可以通選擇降低質量水平s1和s2從而使生產邊際成本變為c-si。質量不合格的產品會被消費者以r(s1,s2)∈[0,1]的概率發現。一旦消費者發現產品有質量問題,他們將會購買q(s1,s2)<1單位的產品。我們可以合理假定?r/?si>0(質量問題越明顯,越容易被發現)和?q/?si<0(消費者發現后,越嚴重的質量問題會導致更少的消費)。此外,每個廠商可以舉報競爭者的違規行為。在第一階段,生產者選擇降低產品質量水平s1和s2;第二階段,在既定s1和s2的水平下,生產者確定舉報競爭者違規行為的力度為τ1和τ2;在第三階段,在給定的s1,s2,τ1和τ2,生產者選擇定價水平p1和p2。

對廠商1,需求函數為:

需求的期望函數即為:

類似的,廠商2期望需求函數為:

我們采用逆向歸納法來推導該博弈的均衡點。

(1)階段三:在給定的s1,s2,τ1和τ2,生產者選擇定價水平p1和p2

(2)階段二:在既定s1和s2水平下,廠商選擇舉報競爭者違規行為的努力程度τ1和τ2

分別對τ1和τ2求偏導得

如果違規舉報機制能夠為使廠商從舉報違規行為中獲得直接利益,即那么我們就能得到但如果違規舉報機制使廠商從舉報違規行為中獲得負面影響,即我們可以得到由此可以定義在一個好的違規舉報機制中每個廠商都會盡力去舉報競爭者的違規行為時,相反,在一個不完善的機制中每個廠商都沒有動力去舉報競爭者的違規行為。那么廠商 舉報違規行為的努力水平為:

(3)階段一:兩廠商選擇s1和s2

對s1和s2分別求一階偏導得到當模型達到的平衡,必須滿足下面的條件:

這一發現解釋了在中國為什么產品質量事件頻發。從上述理論可以看出,中國的法制環境建設不完善,缺乏對生產者的監管,使消費者很難發現生產者生產不合格產品的行為,促使廠商生產不合格產品,同時缺乏一個好的同行業舉報機制去改善這一狀況。本文將通過實證檢驗驗證產品質量事件發生的動因,并進一步研究發生產品質量事件后對上市公司產生的影響。

實證分析

一、樣本與變量說明

本研究的樣本包括所有發生產品質量事件的A股上市公司。產品質量事件是指產品因質量不合規而給消費者帶來人身或財產上的損失,或者存在潛在可能性的事件。樣本的選擇應滿足兩個條件:首先發生事件公司為上市公司且事件發生時公司股票已經上市交易;其次,上市公司股票交易數據可得。我們通過以下幾個途徑獲得產品質量事件:(1)中國質檢網、國家食品藥品監督管理局和國家質量監督檢驗檢疫總局公布的上市公司產品質量不合格事件;(2)上市公司的產品質量被媒體曝光,主要搜索媒體包括巨靈財經數據庫、鳳凰財經、和訊財經、新浪財經、每經網和華聲在線,搜索關鍵詞包括“產品質量問題”,“產品安全”,“產品事故”和“產品召回”;(3)公司公告。

通過以上搜索,共產生150個關于產品質量事件的樣本,涉及96家上市公司,其中49家在深圳交易所上市,47家在上海交易所上市。時間跨度從2004~2012年第一季度。

本文選取以下變量來研究導致產品質量事件發生的因素和對公司產生的影響:(1)消費者權益保護指標(Consumer),本文采用了樊綱與王小魯(2012)[25]編制的中國各省市場化指數中的消費者權益保護指標,以上市公司所在地消費者協會收到的消費者投訴案件數來反映,數值越大說明對消費者權益保護越差;(2)上市公司的控制人類型(Control),虛擬變量,依據CSMAR數據庫的最終控制人類型來判斷分類,如果上市公司是國有控股企業,則虛擬變量Control取值為1,否則為0;(3)上市公司的總資產規模(LN(Asset)),以最早新聞日前一年公司總資產賬面價值的自然對數表示;(4)資產負債率(Lever),計算方法為最早新聞日前一年年末債務的賬面價值除以年末總資產的賬面價值;(5)凈資產收益率(Roe),即最早新聞日前一年年度報告的凈資產收益率;(6)第一大股東持股比例(Big1),為最早新聞日前一年年末第一大股東控股比例,用來表示股權集中度的影響。文中所用數據均來自Wind數據庫、CSMAR數據庫和上市公司的年度報告。

表1 發生產品質量事件的影響因素

二、對產品質量事件發生動因的實證檢驗

為了探究產品質量事件發生的動因,本文將上市公司是否發生產品質量事件作為被解釋變量,采用Logistic和Probit回歸模型進行驗證。本文選擇與樣本同年同一行業且未發生事件的上市公司作為控制樣本,與事件樣本構成新的研究樣本,共有2907個樣本觀察值。在回歸中,我們還控制了上市公司規模和行業的影響。回歸結果見表1。

從消費者環境保護指標來看,地區的消費者權益保護指標越大,即對消費者的保護越差,該地區的上市公司發生產品質量事件的可能性越大。這一結果與理論模型一致,當該地區的法制環境薄弱,消費者缺乏有效的保護時,上市公司會更有動機對產品造假,獲得收益。從規模來看,公司規模越大,所具有的影響力就越大,公司的信息被投資者普遍關注,產品質量事件更容易被公眾發現,而且龐大的公司規模會導致對產品生產過程的監督失效,同時對政府的監管有抗衡力,從而更容易產生產品質量事件。從股權集中度來看,第一大股東持股比例與上市公司發生產品質量事件的可能性負向相關,這一結果與DeFond和Jiambalvo(1991)[11]一致,分散的股權使股東不能有效地監管管理層的行為,產生代理成本,增加了管理層為獲取自身利益而使公司處于危機中的可能性。股權集中度的提升能有效降低代理成本,監督管理層的經營行為,降低公司發生產品質量事件的可能性。

另外,控制人類型變量并不顯著,即國有控股企業和非國有控股企業在影響上市公司發生產品質量事件的可能性上沒有區別。這一結果與張翼和馬光(2005)[26]得出的非國有法人控制更有可能會制造事件的結論不一致。但我們可以從消費者權益保護和是否是國有控股企業的交互項中可以看出,由于其系數為負,非國有企業更可能發生產品質量事件,但由于其系數并不顯著,所以兩者之間并沒有顯著差異。

三、產品質量事件與公司股票回報率

根據上述分析,可以看出,在對消費者權益保護越弱的地區,公司規模越大,第一大股東持股比例越大,企業越可能發生產品質量事件。我們進一步探究發生產品質量事件后給上市公司帶來的影響。

1.上市公司的市場反應

本文以最早新聞日為0,采用市場模型法計算累計異常收益率來測算上市公司的市場反應。超額收益率為股票當日實際收益率減去市場模型計算下的收益率,累計超額收益CAR為事件窗口期間內超額收益率的累加。表2報告了上市公司的市場反應。可以看到,上市公司在事件發生前,累計異常收益率小于0,但并不顯著。在事件發生后,開始出現顯著為負并不斷降低的累計異常收益率,在[0,10]窗口區間上達到最小-2.86%并在1%水平上顯著。由此可以看出,受到事件的負面影響,上市公司股票的收益率顯著下降,股東的財富遭受損失。這一結果支持了產品質量事件給公司股東帶來損失的結論(Ahmed等,2002;Jarrel和Peltzman,1985;Dowdell等,1992)[3][18][12]。

2.短期市場反應的影響因素

在公司特征變量的基礎上,我們加入事件特征變量,研究影響上市公司市場反應的因素。加入的變量有事件的首次披露途徑(Disclosure)和事后公司是否有公告回應事件(Announce)。選擇首次披露途徑變量是為了驗證媒體監督力量在產品質量事件中的作用;而事后是否有公告則反映了事件的嚴重程度,當公司發布公司公告時,說明了該事件會對投資者對公司的判斷產生影響,因此,公司事后有公告的事件為較嚴重事件。

表3報告了具有不同事件特征的樣本所帶來的市場反應的描述性統計和差異性檢驗。可以看出,媒體首次披露的事件具有較低的累計異常收益率,在窗口區間[0,5]和[0,10]的CAR分別達到-5.68%和-7.36%,低于由非媒體曝光樣本的-0.52%和-1.57%。這一現象說明了媒體監督對投資者行為有較大的影響,當媒體上出現利空消息時,投資者會及時做出反應,影響上市公司的股票市場。發布公司公告的事件具有更低的累計異常收益率,在窗口區間[0,5]和[0,10]的CAR分別達到-5.93%和-5.90%,低于無公告樣本的0.70%和-1.17%,表明了上市公司的股票回報率與事件的嚴重程度呈正相關,影響越大的事件給上市公司帶來越低的收益率。

表2 首次披露產品質量事件后上市公司的市場反應

表3 事件特征的描述性統計與差異性檢驗

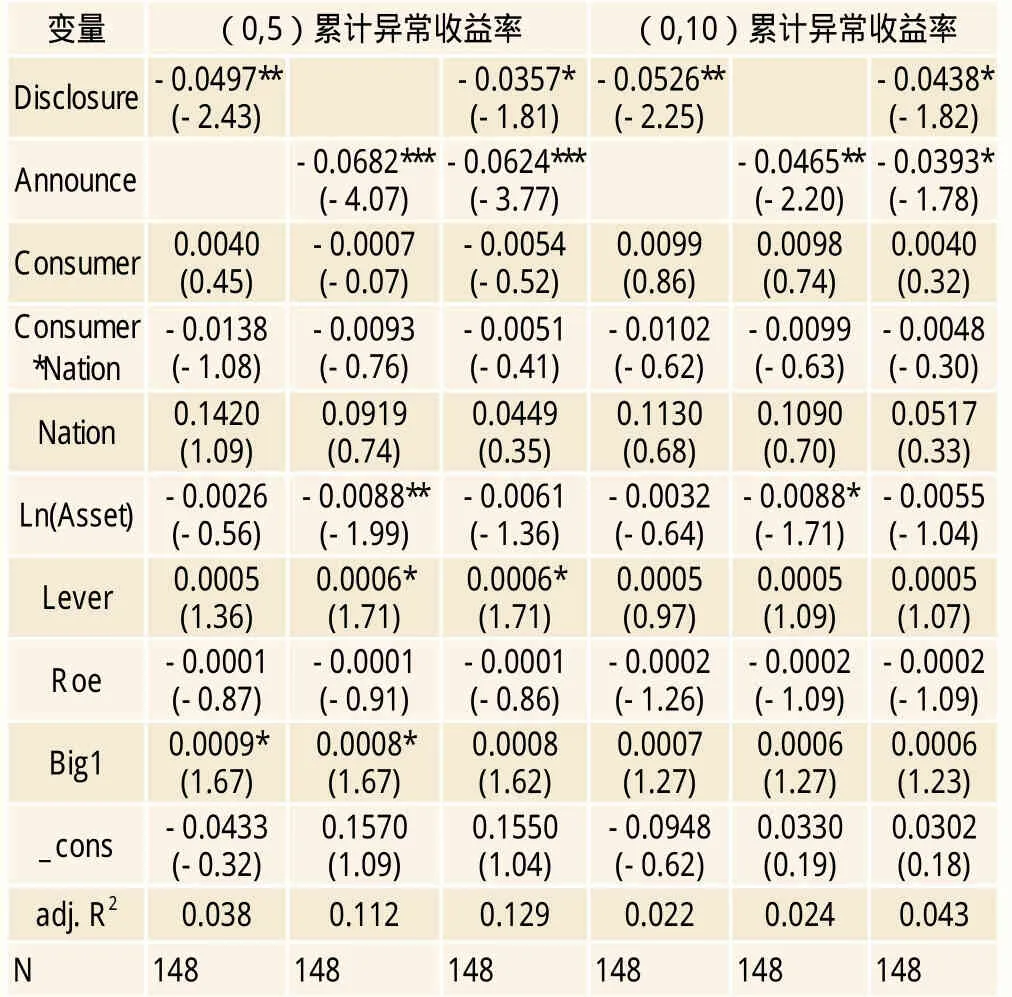

在加入事件特征變量后,我們以窗口區間[0,5]和[0,10]的CAR值為被解釋變量,對事件特征和公司特征變量進行回歸。表4報告了回歸結果。結果顯示,事件特征、公司規模、資產負債率和第一大股東持股比例對累計異常收益率有顯著影響。其中,媒體首次披露、公司事后有公告的事件具有較低的累計異常收益率。公司規模與累計異常收益率呈負相關,資產負債率和第一大股東持股比例與累計異常收益率呈正相關。

由于媒體披露會得到廣泛傳播,引起投資者注意,因此由媒體首次披露時,利空的消息會及時傳遞給投資者,從而帶來更低的累計異常收益率。而對事件發布公告表示事件達到了一定的嚴重程度,傳播的負面信息更多,從而獲得更低的累計異常收益率。

表4 短期累計異常收益率的影響因素

公司規模與累計異常收益率呈負相關,可以看出具有大規模的公司更容易發生產品質量事件,在發生事件后也會獲得更低的累計異常收益率,這一結果與陳冬華等(2008)[24]以及Jarrel和Peltzman(1985)[18]的結論一致,其原因在于大規模的公司會受到投資者的普遍關注,任何事件都會引起較大的市場反應。另外,地方政府在發生事件后對執行隱性契約的難度加大,給投資者帶來更大的損失。

此外,控制人類型的系數并不顯著,說明是否是國有控股企業對上市公司的市場反應沒有影響,這一結果與陳冬華等(2008)[24]的結果不一致,表明在短期內政府并沒有體現出支持國有企業的意愿。

3.上市公司公告內容與市場反應的關系

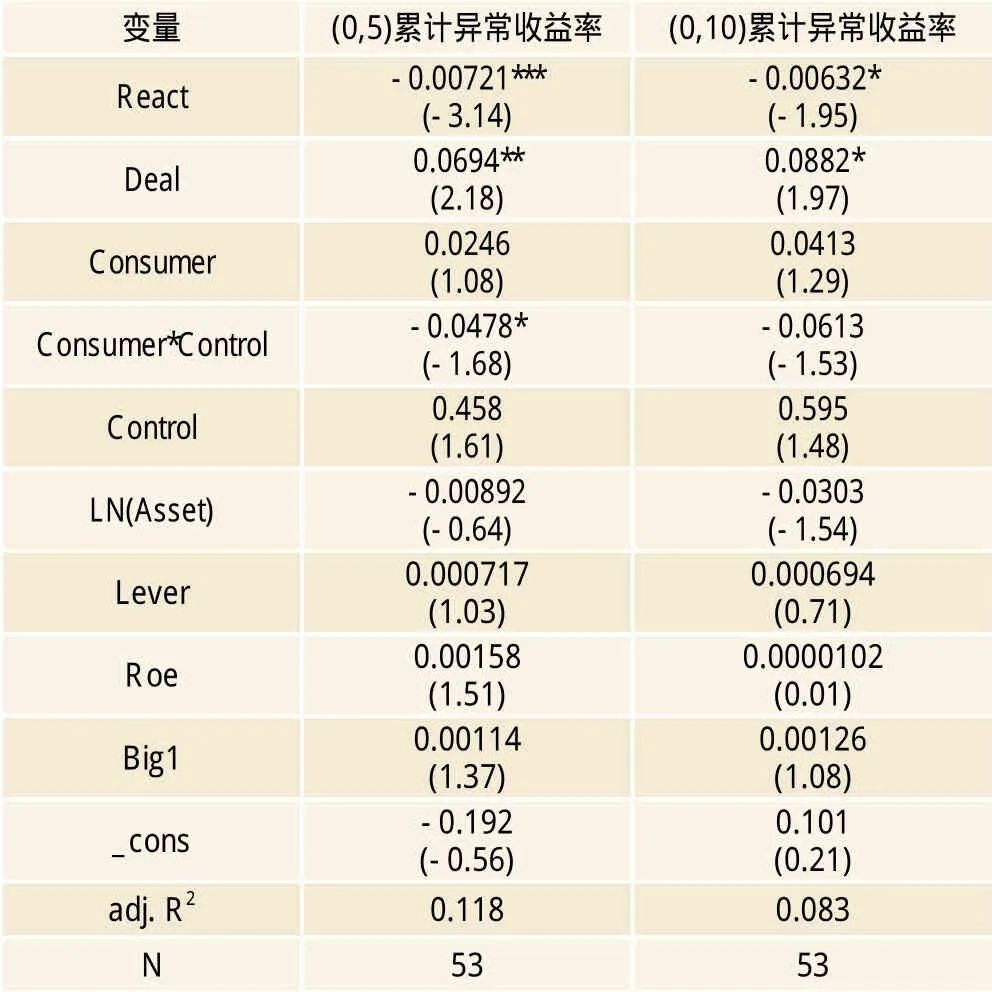

Marcus和Goodman(1991)[21]發現當公司在危機中采取不同應對方式時,對股東價值產生不同的影響。我們選取有公司公告的54個樣本,以公告后[0,5]和[0,10]窗口區間的累計異常收益率作為被解釋變量,加入以下兩個變量,與公司處理事件的方式和公司特征變量進行回歸:(1)公司的反應時間(React),以最早新聞日和上市公司發布公司公告的間隔時間表示,單位為天;(2)上市公司公告中采取的態度(Deal),根據公告內容態度分類,若公司主動承擔事件責任,并采取積極的處理措施如召回等則取值為1,否則取值為0。表5報告了回歸結果。可以看到,當公司應對事件反應越慢,上市公司獲得的累計異常收益率越低;當上市公司在公告中表現出積極承擔責任的態度時,會提高上市公司獲得的累計異常收益率。這一結果與Marcus和Goodman(1991)[21]所得結論一致,快速應對事件和積極承擔責任將有利于減少股東的損失。

表5 公告后事件公司累積異常收益率的影響因素

4.產品質量事件在行業中的傳導

除了對發生事件的上市公司產生影響外,產品質量事件還將影響到事件公司的競爭對手。當產品質量事件使競爭者的品牌名譽受損,營銷成本增加,受到的行業監管力度增大時,對競爭者的影響表現為傳染效應,競爭者將會獲得負的累計異常收益率。而當公司事件引發了市場上的需求轉化,增加了競爭者的市場份額時,表現為競爭效應,競爭者將會獲得正的累計異常收益率。產品質量事件對競爭者的影響是傳染效應和競爭效應的總和。

為了測算產品質量事件對上市公司競爭對手的影響,本文對所有處于事件公司所在行業的上市公司(除事件公司)建立等權的競爭者組合來測算組合的異常收益率。行業分類采用Wind金融資訊終端的證監會行業分類,制造業采用二級行業分類。

表6報告了在首次披露產品質量事件后競爭者的市場反應。在事件發生前競爭者組合具有負的累積異常收益率,之后開始出現顯著為正的累積異常收益率,在[0,1]的窗口區間上最大,達到1.16%,并在1%的水平下顯著。之后出現連續顯著為正并逐步減小的的累計異常收益率。由此可見,在行業間的傳導中,競爭效應占據了主導地位。這一結果與Ahmed等(2002)[3]的結論一致。產品質量事件導致了產品在需求上的轉換,競爭者由此擴大了自身的市場份額。

表6 首次披露產品質量事件后競爭者的市場反應

結論

本文對我國A股上市公司發生產品質量事件的動因及其對上市公司的影響進行了深入的實證研究。從理論模型看,法制環境的薄弱使消費者很難發現生產者生產不合格產品的行為,加上缺少有效的舉報機制,這成為產品質量事件頻發的重要原因。我們選取了A股所有發生產品事件的上市公司作為樣本,以樣本同年所在行業且未發生事件的上市公司為控制樣本,運用Logistic和Probit模型驗證了這一動因。此外,實證研究發現,對消費者權益保護越差,越容易發生產品質量事件,而控制人類型則對其沒有顯著影響。

通過對上市公司市場反應的研究發現,在發生產品質量事件后,上市公司股票獲得顯著為負的累計異常收益率。在影響市場反應因素的研究中,我們發現,由媒體首次披露的、公司事后有公告的上市公司會獲得較低的累計異常收益率。公司規模與累計異常收益率呈負相關,資產負債率和第一大股東持股比例與累計異常收益率呈正相關。此外,研究還發現,當公司在事件中能夠較快地對質量事件進行處理,并在公告中積極承擔責任,將有利于減少股東的損失。最后,我們研究了產品質量事件對上市公司競爭者的影響,結果發現競爭者獲得顯著為正的累計異常收益率,競爭效應占據了主導地位。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

勞動保護(2019年7期)2019-08-27 00:41:04

質量技術監督研究(2018年1期)2018-03-26 08:04:36

媽媽寶寶(2017年3期)2017-02-21 01:22:28

新農業(2016年20期)2016-08-16 11:56:22

中國塑料(2016年3期)2016-06-15 20:30:00

工業設計(2016年8期)2016-04-16 02:43:39

通信電源技術(2016年3期)2016-03-26 07:13:38