基金業價格競爭有效嗎?

——基于中國證券投資基金行業的實證研究

2015-11-22 07:40:26肖欣榮徐俐麗

證券市場導報 2015年4期

關鍵詞:基金

肖欣榮 徐俐麗

(對外經濟貿易大學金融學院,北京 100029)

引言

1998年以來,伴隨著居民理財和養老服務需求的增長,以及監管部門“超常規發展機構投資者”的政策指導,中國證券投資基金行業得到了快速發展。截止2014年2月底,公募基金行業管理資產規模達到了4.7萬億元1。應該指出,監管部門“放松管制、加強監管”的監管理念是基金行業發展和運行的最重要制度環境,管制放松直接決定了基金行業的市場結構形成和基金公司的市場化競爭格局。

天下熙熙,皆為利來;天下攘攘,皆為利往。對于基金管理公司而言,其收益主要源自收取的以管理費為主的各種費用,而管理費由資產管理規模的大小和費率的高低共同決定,基金提取的費率就是投資者購買基金產品付出的價格。為了擴大資產管理規模,價格競爭是基金管理公司最容易采取的競爭戰略,因此在實踐中,基金行業的銷售費率折扣戰不斷升級2。但在市場競爭逐漸加劇的環境下,對及基金公司而言基金投資人在眾多基金產品間的選擇成為“矛盾的主要方面”,從而最終決定了基金公司的資產管理規模。本文研究的主題是,基金公司的“價格戰”是否能夠帶來資產管理規模的增加,市場份額的擴大?

對于基金投資人來說,一方面不同基金公司的基金產品之間存在明顯的同質性,且表述較為復雜;另一方面,多數個人投資者并不具備專業金融知識,無法區分基金產品的“質量”3。因此,對于證券投資基金這種特殊的金融產品,Khorana和Servaes(2012)[8]的研究表明,專業化水平較低的個人投資者在選擇不同基金公司的基金產品時的行為特征與其購買耐用消費品類似。即在競爭性的基金市場中,影響投資者決策的因素既包括價格競爭,也包括非價格競爭,也就是說,價格、廣告、促銷以及產品差異化程度等均是消費者選購時的參考因素。

從過往實證研究看,價格競爭有效性的證據是矛盾的。Capon, Fitzsimons和Prince(1996)[3]的調查表明,確實是有四分之一的投資者在選擇基金時考慮管理費率,剩下的投資者關心業績和基金公司提供的其他服務。Wilcox(2003)[11]基于投資者偏好選擇的實驗證據表明,投資者選擇基金時非常關注費率。Khorana 和Servaes(2012)[8]的研究也表明,基金產品的費率競爭是有效的,會影響投資人的決策行為,最終影響基金家族的市場份額。然而,Sirri和Tufano(1998)[9],Freeman和Brown (2001)[7],Barber, Odean和Zheng(2005)[1]的研究則表明價格競爭在資產管理行業中并不重要。Elton,Gruber和Busse(2004)[6]的研究說明投資標普500指數基金的投資者并不需要選擇費用最低的基金。Christoffersen和Musto(2002)[5]對貨幣市場基金研究也發現了類似的證據。Choi, Laibson和Madrian(2010)[4]通過實驗發現85~95%的個人投資者并不會選擇費用最低的標普500指數基金。

國內學者對此問題也做了積極的探索。王霞和高翔(2005)[13]通過建立我國開放式基金費率的經濟計量模型,系統地分析和論證影響我國費率水平的主要因素,對費率水平的合理標準和費率設計提出建議。朱小斌(2005)[14]的研究表明,基金管理公司在設計開放式基金品種方案時,應結合開放式基金處于起步階段的實際情況確定合適的比例。蔣運冰和王燕鳴(2014)[12]從非價格競爭角度檢驗了我國基金公司市場份額的影響因素,并討論了不同細分基金市場上各個因素作用的差異性。

受中國基金行業獨特的管制與競爭并存的實際情況和上述國內外研究文獻的啟發4,本文以2005~2012年中國證券投資基金行業基金公司數據為樣本,通過實證模型檢驗價格和非價格層面的解釋變量與基金公司市場份額之間的關系。實證檢驗表明,首先,在目前中國證券投資基金市場上價格競爭是無效的,而產品差異化(非價格競爭)卻是提高基金公司市場份額的有效途徑;其次,基金費用的非對稱現象也不存在,不論費率水平在平均值之上還是之下,降低費率并不會導致市場份額的增加;最后,基金的持有人費用對市場份額有正向影響,因為該費用為基金的發行和銷售提供了資金支持,有助于基金公司市場份額的提升。

費率結構分析

從投資者角度看,基金產品是標準化的產品,基金產品的價格就是基金各項費率的加總。所以基金公司的價格競爭直接表現在收取的各項費用上。中國開放式基金費用大致分為兩個部分:一是基金設立、銷售和贖回時發生的費用,即持有人費用,由投資者負擔,屬于一次性費用(Non-recurring Cost);二是運營費用,由基金直接支付,但投資者間接負擔,屬于持續性費用(Continuous Cost)。在本文中,我們用基金總體費用代表基金公司提供服務的價格,總費用包括持續性費用以及基金公司收取的一次性費用的各年度分攤5。

一、持有人費用(Shareholder Fees)

持有人費用主要包括申購費(Subscription Fee)和贖回費(Redemption Fee)。申購費(Subscription Fee)是投資者為購買開放式基金份額支付給代銷中介和基金管理公司的一次性費用,用于補償代銷中介的銷售支出以及為投資者提供理財咨詢服務的費用。該項費用在申購時支付就叫前端費用(Front-end Load),贖回時支付就叫后端費用(Back-end Load)。前端費用通常用來作為財務顧問銷售基金的補償,而后端費用可被視為投資人退出表現不好基金的門檻。贖回費(Redemption Fee)是投資者向基金公司贖回基金份額時,公司向投資者收取的費用。贖回費與后端費用的性質是不同的,贖回費是針對贖回行為本身收取的一次性費用,由投資者支付給基金本身,用于彌補其它基金投資者損失的一種補償機制,而后端收費屬于銷售費用,只不過不是在申購時而是在贖回時收取,是支付給基金管理公司的。但贖回費和后端收費有一個共同目的,就是阻止投資者過早贖回基金,保持其資產管理規模。

二、運營費用(Operating Fees)

運營費用屬于基金年度運作費用,是基金正常運作時產生的費用,包括管理費(Management Fee)、托管費(Custodian Fee)、交易費(Transaction Fee)等,其中管理費是運營費用最主要的構成。運營費用不是由投資者直接支付給基金管理公司的,而是公司在向投資者分配利潤之前從基金資產中扣除。

三、價格競爭

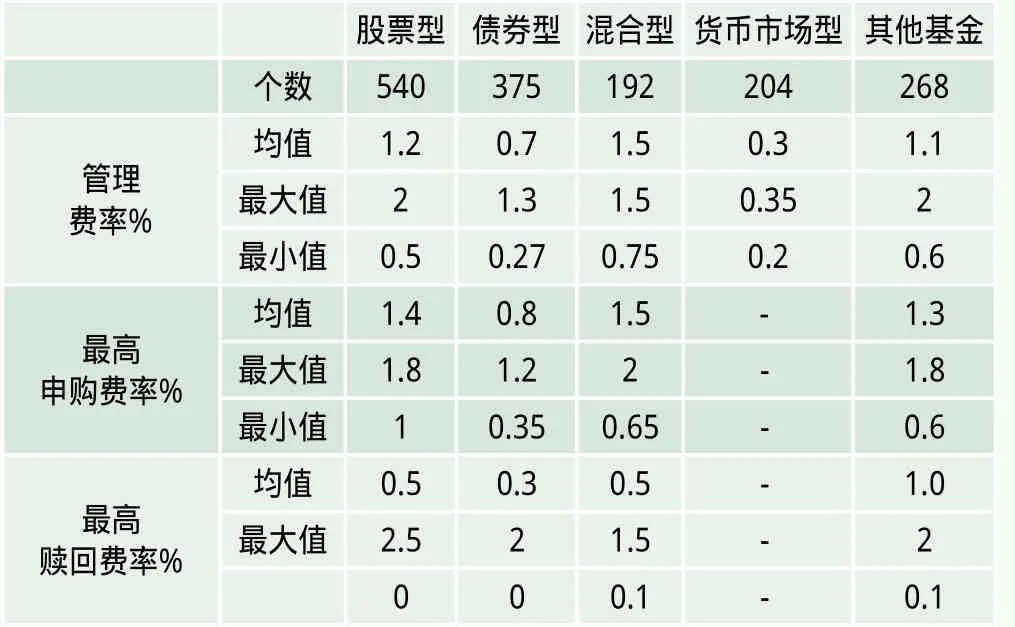

中國證券投資基金行業管制和競爭并存的客觀實際為研究價格競爭提供了一個特別的實驗室。具體的說,在中國基金行業中,盡管各種費用的費率原則上由監管部門統一規定,但各基金公司在具體執行過程中有一定自主決定權。需要特別指出的是,各種類型基金(股票、債券、混合、貨幣市場等)的費率不同,并且同一種類型基金的同一種費率也相差較大(表1),這為價格競爭提供了比較大的空間。

研究設計

一、樣本數據

本文以2005~2012年我國證券基金行業中擁有2只以上基金的基金公司為研究對象,通過Wind數據庫和RESSET數據庫分別得到2005~2012年基金公司的基金數量、基金總資產凈值、基金管理費用、申購金額與申購費率等年度數據,對獲取的原始數據利用EXCEL整理計算得出相應指標,并利用Stata建立非平衡面板數據模型進行實證分析。本文的部分數據也來自各基金管理公司披露的基金年報以及中國證券投資基金年鑒。

表1 2012年我國證券投資基金的費用率分布

二、變量選擇和度量

指標1,基金公司市場份額MARKETSHARE。是基金公司在某一年度的基金份額與當年共同基金市場上所有基金份額的比值。

指標2,基金公司總費用EXPENSE。根據基金公司定期報告披露的各類持續性費用和一次性費用,通過公式“總費用=持續性費用+一次性費用/7”計算得到。

指標3,基金公司前端費用FRONT-END LOAD。通過開放式基金的前端費率及申購金額計算得出,前端收費模式下的申購費用公式為:

前端申購費用=申購金額×前端申購費率/(1+前端申購費率)

按各基金凈資產在所有開放式基金凈資產中的占比計算前端費用的加權平均值,即為基金公司的前端費用。

指標4,基金公司后端費用BACK-END LOAD。通過開放式基金的后端費率及申購金額計算得出,后端收費模式下的申購費用公式為:

后端申購費用=申購金額×后端申購費率

按各基金凈資產在所有開放式基金凈資產中的占比計算后端費用的加權平均值,即為基金公司的后端費用。

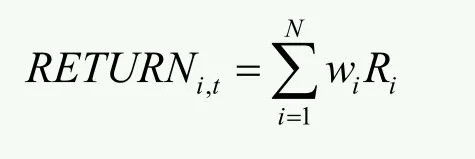

指標5,基金公司表現RETURN。通過對基金公司旗下所有基金按各自的資產規模為權重加權平均得出,計算公式為:

其中Wi是基金在基金公司所有基金中的權重,Ri是該基金的投資收益率,N是該基金公司的基金數量。

指標6,前5%表現TOP5%。是一個虛擬變量,當基金公司至少擁有一個表現位于前5%的基金時等于1,否則等于0。

指標7,行業集中度指標HHI。赫芬達爾-赫希曼指數,HHI(Herfindahl-Hirschman Index),根據Wind數據庫經Matlab分析處理得出,衡量中國證券投資基金行業集中度。

指標8,開設基金數量STARTNUM。是基金公司i在年份t中新開設基金的數量。

指標9,換手率TURNOVER。是基金公司所有基金換手率的平均值。

指標10,基金公司產品數量FUNDNUM。是基金公司i在年份t中擁有的所有基金數量。

指標11,基金公司經驗HISTORY。通過基金公司設立年數的自然對數來衡量。

三、模型假設

通常來說,消費者愿意以某一價格購買商品是因該商品能提供與其價格相稱的效用,對于能提供同種效用的替代品,消費者傾向于選擇價格較低者。同樣,基金產品也不例外,若基金產品具有相同的特征,則其收費情況將是各基金公司用以競爭的手段。一般來說,當基金費用降低,也就是產品價格降低,將會引起產品銷量的上升,進而反映到基金公司市場份額的變動上。因此,本文假設基金公司總費用與基金公司份額之間存在負相關關系。

一次性費用在基金銷售和發行的過程中扮演著十分重要的角色,一次性費用是用于補償代銷中介的銷售支出以及為投資者提供理財咨詢服務的費用。其中前端費用通常用來作為財務顧問銷售基金的補償,而后端費用可被視為投資人退出表現不好基金的門檻。Khorana和Servaes(2012)[8]提出財務顧問在基金銷售過程中減少了潛在投資者的搜尋成本(search costs),這為市場份額的增加提供了機會。因此,本文假設一次性費用與基金公司市場份額正相關。

基金的歷史業績向投資者傳遞有關基金“好壞”的信息,歷史業績的存在將減少投資者的搜尋成本,這是投資者選擇基金時較為看重的參考指標,同時也是基金產品差異化的主要方面。本文假設基金公司歷史業績與市場份額之間存在正向關系,且該正向關系是凸性的。

考慮到規模經濟效應,即由于基金運行管理的總費用中部分為固定費用,因此資產管理規模的擴大可以減少單位凈資產的費用比率,增強公司實力。基金公司的產品規模體現在基金公司已發行的產品數量上,由于一直以來基金發行采用具有濃厚管制特征的審批制,所以已發行基金產品數量越多,表明基金公司更能得到監管部門的認可,也更能為投資者所熟悉,從而在投資者選擇基金時產生“品牌效應”。本文采用基金公司每年新成立的基金產品數量作為基金公司產品規模的體現。由此,本文假設基金公司市場份額與基金公司的資產管理規模和基金數量規模存在一定正相關性。

基金公司成立時間的長短,是有關基金公司“質量”的信號。投資者會一般認為老牌基金公司其管理能力較強,預期其基金產品的業績較好,導致基金投資者,尤其是專業水平較差的投資者傾向于選擇成立年限較長的基金公司。因此本文假設基金公司的成立年限與基金份額正相關。

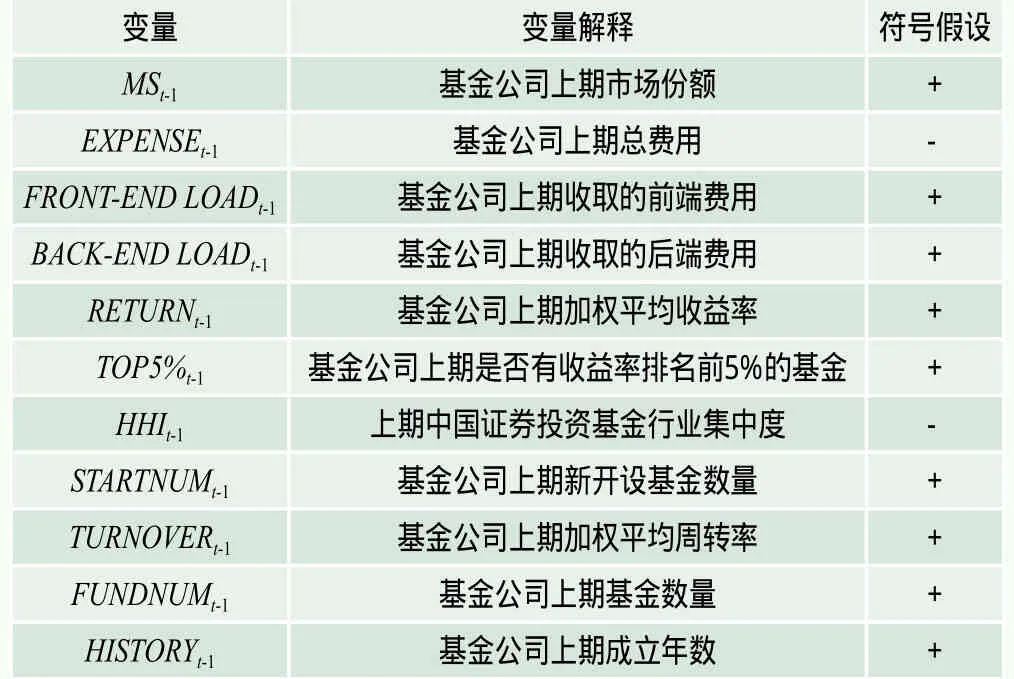

綜上所述,我們初步判斷檢驗模型中變量的符號如下(表2)。

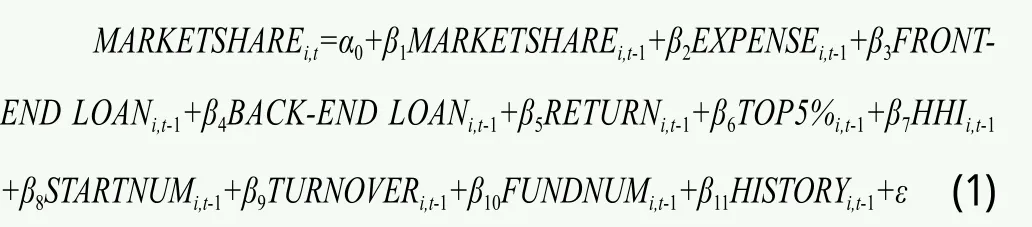

四、檢驗模型

本文考察的數據均為“二維”變量,即同時具有時間序列與橫截面的面板數據。由于樣本數據橫截面個數不一致,因此本文采用非平衡面板模型對數據進行處理。同時考慮到市場份額是一定時期內所有投資者申購、持有和贖回行為的綜合反映,具有一定滯后性,因此本文在設計模型檢驗時采用滯后一階的解釋變量,以便更好地反映真實情況。

本文采用的實證模型公式如下:

其中,i指第i個基金公司,t指對應的年度。

被解釋變量為基金公司的市場份額,解釋變量為上文識別的基金公司市場份額的影響因素。

表2 實證模型中的變量符號假設

實證結果與分析

由于本文的實證方程存在滯后被解釋變量作為解釋變量,所以該實證模型是一個典型的動態面板模型,滯后變量存在“內生性”問題。此外,本文使用的數據為T=7,N=60的短面板數據,時間跨度相對較短。因此,本文采用系統廣義矩(SYS-GMM)的方法,運用Stata軟件進行估計,以解決上述的解釋變量內生性和短面板問題。

在系統GMM估計中,本文通過兩種檢驗方法來檢驗工具變量的有效性。第一個是過渡識別的約束檢驗,用來檢驗估計過程中樣本矩條件工具變量的總體有效性。第二個檢驗是自回歸(AR)檢驗,用來檢驗在差分回歸和系統的差分—水平回歸時,殘差項是否存在序列相關。因為在構建模型時,誤差項的差分項允許一階序列相關,但不允許二階差分序列相關,否則就違背了GMM 過程的假設前提。

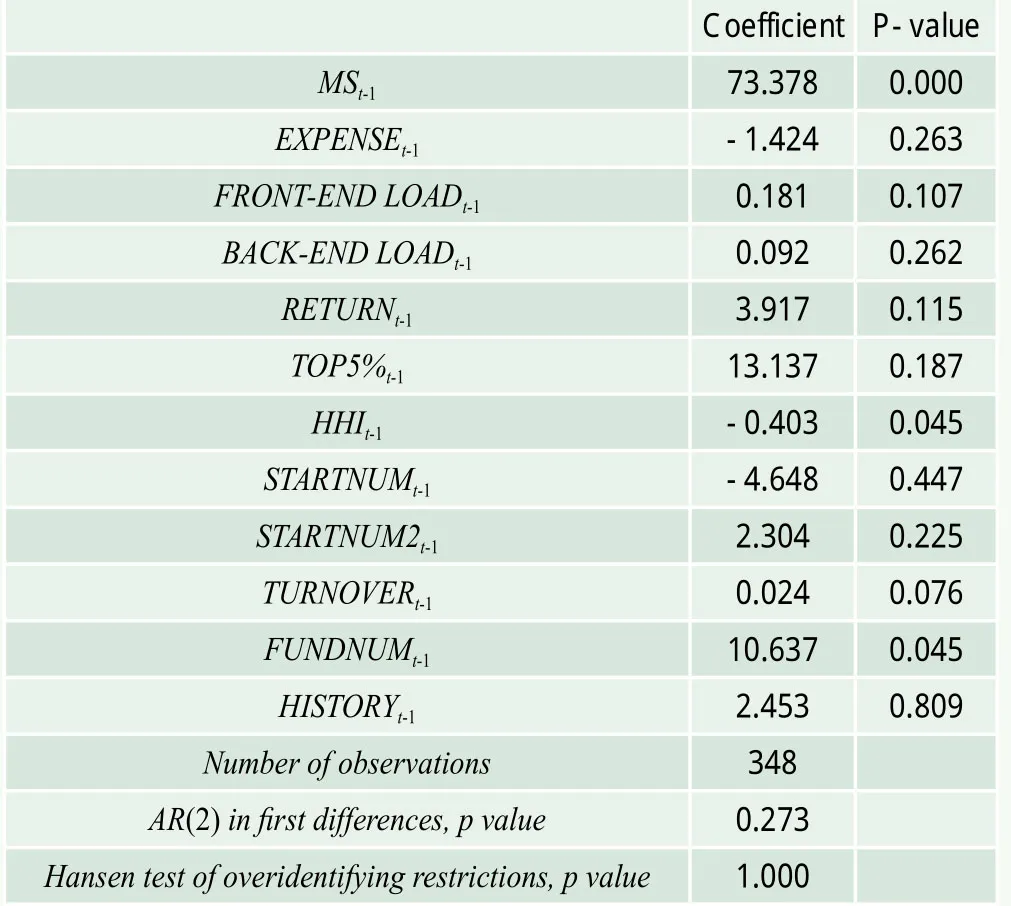

表3反映了不同費用成分對基金公司市場份額影響的系統GMM估計結果。在估計時,我們用相應變量的滯后差分項作為水平回歸的工具變量,而用滯后水平項作為差分回歸的工具變量。表3給出了AR(2)檢驗的P值和Hansen檢驗的P值。AR(2)檢驗的P值大于0.1并且Hansen檢驗的P值為1,表明過度識別的原假設和誤差項二階序列相關的原假設不能夠被拒絕,這些檢驗結果都說明了工具變量的有效性。

表3 不同費用成分對基金公司市場份額影響的系統GMM估計結果

實證分析的結果表明總費用對于基金公司市場份額有負向影響,但并不顯著,這說明投資者在選擇基金產品時對基金公司上期費用并不敏感,對此,本文的解釋是目前我國基金設計和發行受審批,導致產品種類有限,費率設計類似,因此投資者在選擇基金公司時無法對費用因素進行區分。

同時,我們看到前端費用和后端費用與市場份額是正向相關的。首先,這個結果與Stoughton, Wu和Zechner(2011)[10]的發現一致,即前端費用會促進資金量少的投資者參與到一些管理靈活的投資組合中,進而有助于市場份額的提升;其次,BACK-END LOAD的系數也驗證了我們之前的假設,即后端費用有阻礙投資者退出的作用,較高的后端費用會幫助基金公司保持一定的市場份額。因此,我們可以說一次性費用可以用來支撐基金發行,有吸引新的投資者進入和阻止已有投資者退出的作用。

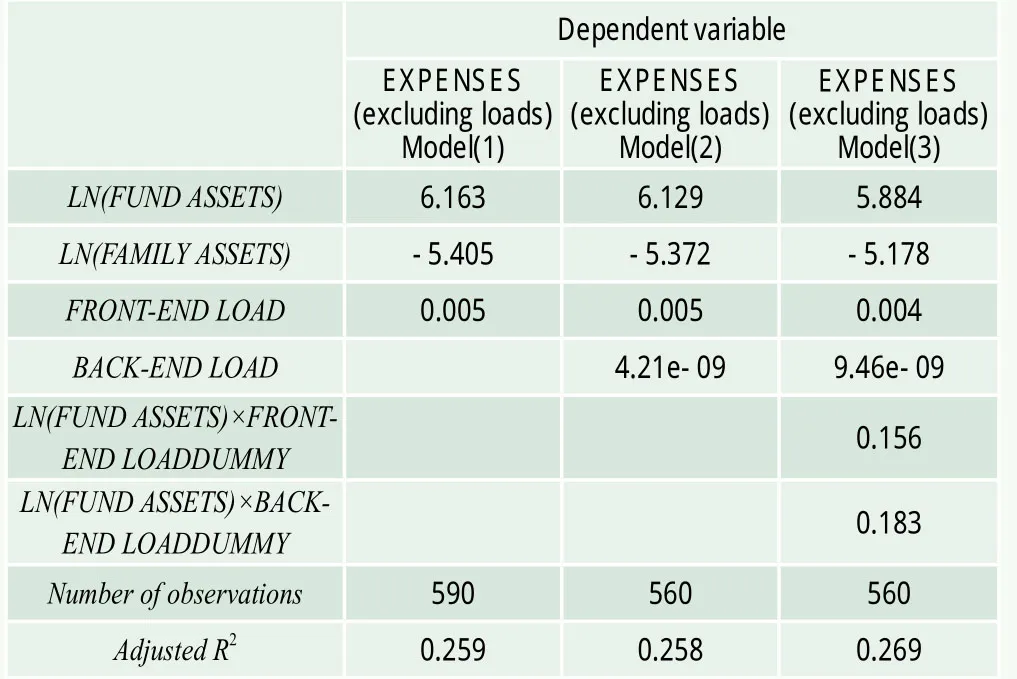

但是,基金公司收取一次性費用是否就意味著有較低的持續性費用呢?為了研究這個問題,我們引入下面的回歸模型:

在這一模型中,總費用不包括基金公司收取的一次性費用,因為我們的目的是研究這部分一次性費用是否影響其他的基金費用。該分析不是用來描述因果關系,而是用來確認不同費用成分之間是否有聯系。表4用來反映以上模型的回歸結果以及基金資產和虛擬變量之間的相互關系。這里的虛擬變量能夠體現基金費用架構的各個方面:如果基金公司收取前端費用,則前端費用虛擬變量等于1,否則等于0;如果基金公司收取后端費用,則后端費用虛擬變量等于1,否則等于0。

表4 不同費用成分關系的OLS估計結果

從回歸結果中我們看到前端、后端費用均與總費用正相關,也就是說,前后端費用較高的基金公司同樣會有較高的其他費用。因此,投資者不會因為基金公司其他費用的降低而從前后端費用中受益。這一結果也與Stoughton, Wu和 Zechner(2011)[10]的理論分析一致,即一次性費用中支付給基金顧問的部分與較高的基金組合管理費用相聯系。

此外,Khorana和Servaes(2012)[8]提出價格競爭來源于兩個方面:一是投資者對于基金費用的反應程度,二是基金公司將規模效應帶來的好處傳遞給投資者的程度。Baumol, Goldfeld, Gordon 和 Koehn(1990)[2]發現基金行業存在規模效應。然而,Freeman和Brown(2001)[7]提出基金管理公司并不會將規模效應帶來的好處傳遞給投資者。模型2給出了基金費用和基金公司資產規模之間的關系,回歸系數為負值,說明基金費用確實隨基金公司資產規模的提升而降低,即規模效應帶來的成本節約反映到了基金費用的減少之中,因此,在我國證券基金市場上,規模效應引起價格競爭的可能性是存在的。

基金費用的非對稱現象

本節我們檢驗費用對于基金公司市場份額的負向影響是否對稱,即費用超過某一特定門檻投資者很有可能對其很敏感;相反,在這一門檻之下費用減免或許不會對市場份額產生相同的影響。根據Khorana和Servaes(2012)[8]的實證研究,在國外成熟的基金市場上基金費用的非對稱現象非常明顯:只有高收費的基金公司,其費用的減少可以引起基金公司市場份額的增加,對于低收費的基金公司,費用減少對市場份額沒有顯著影響。因此低收費基金公司可以將其費率水平提升至接近中位數的水平,而不用擔心有市場份額的損失。

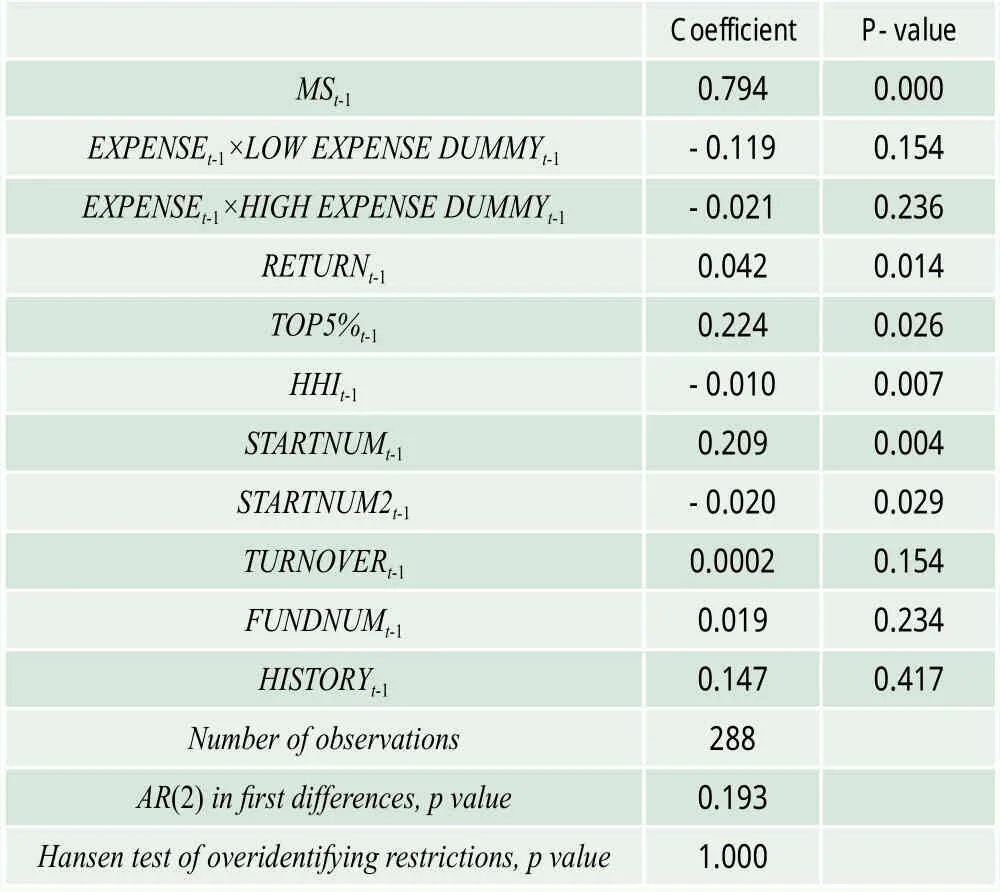

為了驗證非對稱現象在我國基金市場上是否存在,我們重新估計模型1,但根據費用是在平均水平之上還是之下,引入了高(低)費用虛擬變量。若基金公司總費用高于(低于)所有基金公司總費用的中位數,則該變量等于1,否則等于0,模型結果如表5所示。

表5 費用對高收費、低收費基金公司影響的系統GMM估計結果

檢驗結果表明,基金公司不論是高收費還是低收費類型,費用滯后變量的系數均不顯著,換言之對于高收費和低收費的基金公司來說,費用的減免均不會導致基金公司市場份額的顯著提升。因此,費用非對稱現象在中國開放式基金市場上并不存在。應該指出,對于這一結果,本文的解釋是我國基金仍處于起步階段,基金公司數量較少,符合本文實證檢驗的基金公司只有60家,檢驗結果難免有偏差;另外由于政府監管,我國基金公司對于費用的設置較為相似,并沒有特別明顯的高、低收費公司的劃分,投資者對費用的敏感性難以彰顯。

為了保證實證結果的穩健性,本文進行了以下穩健性檢驗。首先,以基金公司資產規模代替基金公司基金數量為解釋變量,這里的資產規模由基金公司所有基金的總資產凈值加總值的對數得到。其次,以基金公司五星評級基金占基金公司全部基金的比例為解釋變量代替是否有表現在前5%的基金這一虛擬變量。根據模型一和模型三得出新的回歸結果,發現各費用滯后變量的系數仍然不顯著且系數符號與原回歸結果基本一致,說明本文的結論具有穩健性。

結論與擴展方向

本文以價格競爭為視角,對我國2005~2012年證券投資基金行業市場份額的決定因素進行了研究。實證檢驗表明:第一,基金費用與基金公司資產規模呈負相關,規模效應存在;但費用對于基金公司市場份額不具有顯著影響,價格競爭是無效的,產品差異化(非價格競爭)是提高基金公司市場份額的有效途徑。第二,基金持有人費用對市場份額有正向影響,因為這些費用為基金的發行和銷售提供了資金支持,進而有助于基金公司市場份額的提升。第三,前后端費用對市場份額的影響均不顯著,進一步表明由于目前我國基金產品費率設計類似,投資者在選擇基金公司時無法對費用因素、費用的構成成分進行區分。第四,基金費用的非對稱現象不存在,不論費率水平在平均值之上還是之下,降低費率并不會導致市場份額的增加。

本文實證研究結果的政策含義是明顯的。首先,對于監管部門來說,費率的價格管制本意是保護行業發展初期基金公司的生存和發展,無疑是有效的;但目前來看,管制的重點演變為底線思維,即基金公司不能打“低于成本”的惡性價格戰。其次,對于基金公司來說,既然價格競爭是無效的,那么非價格競爭才是競爭的主要方面。基金管理公司應通過持續的業績提升6,樹立品牌來獲取資產管理規模的增加、市場份額的擴大。

應該指出,本文從價格競爭和非價格競爭的角度檢驗了基金公司市場份額的決定因素。如果要進一步擴展對市場份額決定因素的研究和理解,檢驗模型中變量的設置還應考慮市場的動態發展。就我們的認識能力,可能包括三個方面:(1)金融創新對基金規模或市場份額的影響,如天弘基金的余額寶和匯添富基金的現金寶等;(2)股權激勵機制對市場份額的影響,如中歐基金引入的合伙人制度等;(3)證券公司和保險公司開展公募基金對市場份額的影響,如東方證券資產管理和國壽安保基金的跨界進入等。

注釋

1.中國基金業協會會長孫杰:《資產管理行業聚焦居民理財服務養老體系》,2014年4月18日。見http://www.cnstock.com/hudong/jjj2014zb/jjj2014zbxczj/201404/2992529.htm.

2.例如,《全景基金周刊》2013年第279期刊文:《基金“無下限”打價格戰 費率差異化露端倪》、《基金混戰銷售費率 管理層厘定底線》。見http://www.p5w.net/special/201309/jjzk279/.

3.基金產品的“質量”,也就是基金未來的業績。實際上,基金產品未來的業績在很大程度上是隨機的。

4.全球資產管理行業發展的主流思想是市場競爭為主,政府管制為輔。見 Michael Pinedo 和Ingo Walter 主編,Global Asset Management: Strategies, Risks, Processes, and Technologies,第一章(The Asset Management Industry Dynamics of Growth, Structure and Performance),Palgrave Macmillan (September 26, 2013).

5.由于要把一次性費用分攤到整個投資期的各個年度中,在本文研究的時間段2005~2012年,假定投資期限為7年,這樣總費用等于持續性費用加上一次性費用的七分之一。我們指出,由于在任意時點上,如果假設基金持有人有進有出的比例變化不大,這種處理是可以接受的。

6.在國外資產管理行業中,業績被認為類似轎車的發動機,消費者是不會去購買一輛沒有發動機的漂亮汽車。見Michael Pinedo和Ingo Walter主編,Global Asset Management: Strategies,Risks, Processes, and Technologies,第二章(What Do We Know About the Mutual Fund Industry?),Palgrave Macmillan (September 26, 2013).

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10