論新《高等學(xué)校會(huì)計(jì)制度》的改革內(nèi)容

2015-11-22 06:03:24肇洪斌李異冰

肇洪斌,李異冰

(沈陽(yáng)師范大學(xué)財(cái)務(wù)處,遼寧沈陽(yáng)110034)

論新《高等學(xué)校會(huì)計(jì)制度》的改革內(nèi)容

肇洪斌,李異冰

(沈陽(yáng)師范大學(xué)財(cái)務(wù)處,遼寧沈陽(yáng)110034)

高校會(huì)計(jì)制度改革是事業(yè)單位預(yù)算會(huì)計(jì)改革的一部分,它屬于財(cái)政系列改革中的預(yù)算改革,具體說(shuō)來(lái)是預(yù)算改革中的單位預(yù)算會(huì)計(jì)制度的改革,是在國(guó)庫(kù)集中收付配套制度改革大背景下的改革。新制度對(duì)高校財(cái)務(wù)管理產(chǎn)生巨大影響,新會(huì)計(jì)科目對(duì)于加強(qiáng)會(huì)計(jì)核算、會(huì)計(jì)報(bào)表、與國(guó)際接軌等,都具有重要作用。對(duì)于完善財(cái)政制度管理,起到了鋪墊作用。

新高校會(huì)計(jì)制度;財(cái)政改革;變動(dòng)情況;完善制度

高校會(huì)計(jì)制度改革是事業(yè)單位預(yù)算會(huì)計(jì)改革的一部分,它屬于財(cái)政系列改革中的預(yù)算改革,具體說(shuō)來(lái)是預(yù)算改革中的行政事業(yè)單位預(yù)算會(huì)計(jì)制度改革。伴隨著財(cái)政的各項(xiàng)改革,高校會(huì)計(jì)一直參與其中,有的改革項(xiàng)目如“收支分類改革”“零余額賬戶用款辦法”等,高校按各級(jí)財(cái)政單位的指令早已付諸實(shí)施。《高等學(xué)校會(huì)計(jì)制度》的頒布,是按財(cái)政改革的要求確定的具體細(xì)則,從會(huì)計(jì)的角度規(guī)定了操作方法。可以說(shuō),《高等學(xué)校會(huì)計(jì)制度》的頒布,只是從制度上固化了改革措施而已。當(dāng)然對(duì)于完善財(cái)政制度管理,也起到了鋪墊作用。

一、財(cái)政制度系列改革是高校會(huì)計(jì)制度產(chǎn)生的大背景

國(guó)庫(kù)集中收付制度改革是進(jìn)行國(guó)家公共財(cái)政體系改革的客觀要求,也是與市場(chǎng)經(jīng)濟(jì)相適應(yīng)的高效、規(guī)范的執(zhí)行制度[1],更是國(guó)庫(kù)集中收付制度與國(guó)際慣例接軌的需要。實(shí)施以來(lái)國(guó)家獲得了巨大的經(jīng)濟(jì)效益,為國(guó)民經(jīng)濟(jì)的發(fā)展夯實(shí)了堅(jiān)實(shí)的基礎(chǔ),可以說(shuō),當(dāng)前我國(guó)所取得的令全世界矚目的成績(jī),都來(lái)自于這項(xiàng)改革,所以說(shuō)它是改革的基礎(chǔ)。為配合國(guó)庫(kù)集中收付制度改革的實(shí)施,從2000年開(kāi)始,國(guó)家進(jìn)行了一系列的配套改革,即:

(一)細(xì)化部門預(yù)算改革

各部門只能編制一個(gè)預(yù)算,并且還要通過(guò)人大審議批準(zhǔn)才能實(shí)施。其效果是:預(yù)算項(xiàng)目細(xì)化、口徑統(tǒng)一、便于調(diào)整管理,可監(jiān)督性強(qiáng)。當(dāng)然,今后還有進(jìn)一步公開(kāi)、透明的努力空間[2]。

(二)政府收支分類改革

經(jīng)過(guò)充分的醞釀準(zhǔn)備,參照國(guó)際通行的做法,于2006年國(guó)家正式成型公布了政府收支分類改革。改革后的政府收支分類是由三部分構(gòu)成,即“支出按功能分類”“支出按經(jīng)濟(jì)分類”“收入分類”等三大類。其中:收入分6大類,51款;支出按功能分22大類,如:一般公共服務(wù)、外交、國(guó)防、教育等;支出經(jīng)濟(jì)分12大類,如:工資福利支出,對(duì)個(gè)人和家庭的補(bǔ)助,商品和服務(wù)支出,其他資本性支出,基本建設(shè)支出,債務(wù)利息支出,債務(wù)還本支出等[3]。

(三)財(cái)政零余額賬戶用款辦法

財(cái)政零余額賬戶,其概念來(lái)源于國(guó)家公共財(cái)政制度的改革。財(cái)政部《財(cái)政國(guó)庫(kù)管理制度改革試點(diǎn)方案》中關(guān)于零余額賬戶概念的基本含意是:各級(jí)財(cái)政部門的零余額賬戶主要是用于直接支付、與國(guó)庫(kù)賬戶支出進(jìn)行清算;各級(jí)預(yù)算單位開(kāi)設(shè)的零余額賬戶主要用于財(cái)政授權(quán)支付和結(jié)算,其理論基礎(chǔ)是財(cái)政國(guó)庫(kù)集中收付的國(guó)庫(kù)現(xiàn)金管理。

(四)收支兩條線管理制度

這是最早的一項(xiàng)改革開(kāi)放,起源于1998年改革。其核心內(nèi)容是將各單位財(cái)政性收支,不管是預(yù)算內(nèi)外,統(tǒng)一納入預(yù)算管理,集中由財(cái)政進(jìn)行預(yù)算管理,以提高財(cái)政資金的管理和監(jiān)督水平。現(xiàn)代財(cái)政認(rèn)為:行政事業(yè)單位的各項(xiàng)收支都屬于財(cái)政資金,所以要由財(cái)政部門管理。其具體辦法是:凡行政事業(yè)單位的財(cái)政非稅收入,如行政事業(yè)性收費(fèi)、罰沒(méi)收入等均由財(cái)政部門統(tǒng)一管理,上繳國(guó)庫(kù)或?qū)舸鎯?chǔ)。讓收入與支出脫鉤。支出時(shí)由財(cái)政根據(jù)各行政事業(yè)單位的需要核定額度下?lián)堋?/p>

(五)政府采購(gòu)

《中華人民共和國(guó)政府采購(gòu)法》于2002年6月29日通過(guò)實(shí)施。政府采購(gòu)制度是為規(guī)范政府采購(gòu)行為而制定的相關(guān)制度與辦法[4]。該辦法規(guī)定:各級(jí)行政事業(yè)單位、機(jī)關(guān)團(tuán)體,凡進(jìn)行采購(gòu)貨物、工程項(xiàng)目和服務(wù)行為,必須使用國(guó)家規(guī)定的集中采購(gòu)目錄以內(nèi)的項(xiàng)目或者采購(gòu)限額。政府采購(gòu)的具體方式分為集中采購(gòu)、分散采購(gòu),視采購(gòu)對(duì)象的金額大小而確定。

(六)國(guó)有資產(chǎn)管理改革

國(guó)有資產(chǎn)管理改革,主要是指行政事業(yè)單位國(guó)有(公共)資產(chǎn)的改革(包括高等學(xué)校占有使用的固定資產(chǎn))。改革的重點(diǎn)是對(duì)管理體制進(jìn)行改革,其內(nèi)容是要盡快建立一個(gè)產(chǎn)權(quán)管理、人員管理、事業(yè)管理的新體制。在保證權(quán)、責(zé)、物相統(tǒng)一的原則下,促進(jìn)生產(chǎn)力的發(fā)展,以保證國(guó)有資產(chǎn)的保值增值。這是由我國(guó)的社會(huì)主義公有制性質(zhì)所決定的,同時(shí)也與公共財(cái)政改革進(jìn)程相適應(yīng)。深化國(guó)有資產(chǎn)管理體制改革,有利于真正地實(shí)現(xiàn)政資分開(kāi)、政企分開(kāi),進(jìn)一步推動(dòng)政府職能的徹底轉(zhuǎn)變。

二、新會(huì)計(jì)制度變動(dòng)情況分析

新的《高等學(xué)校會(huì)計(jì)制度》自2014年1月1日起施行。1998年3月31日頒布的《高等學(xué)校會(huì)計(jì)制度(試行)》(財(cái)預(yù)字【1998】105號(hào)予以廢止)。新制度蘊(yùn)含了上述改革的各項(xiàng)內(nèi)容,體現(xiàn)了國(guó)家財(cái)政改革的新思想,也體現(xiàn)了高校的會(huì)計(jì)核算規(guī)律,提高了財(cái)務(wù)管理水平。

與舊制度相比,新高校會(huì)計(jì)制度有了重大變化,新制度保持“相同科目”25個(gè)、“新增科目”17個(gè)、“調(diào)整科目”10個(gè)、“取消科目”13個(gè)。

(一)支出類科目變化情況。原制度教育事業(yè)支出類會(huì)計(jì)科目包括:基本工資、補(bǔ)助工資、其他工資、職工福利費(fèi)、社會(huì)保障費(fèi)、助學(xué)金、公務(wù)費(fèi)、設(shè)備購(gòu)置費(fèi)、修繕費(fèi)、業(yè)務(wù)費(fèi)和其他費(fèi)用,加業(yè)務(wù)招待費(fèi),簡(jiǎn)稱十二大目。各目還分若干小節(jié)(二級(jí)科目),約100個(gè)。

新制度中高校教育經(jīng)費(fèi)按政府支出功能分類,屬于“教育”經(jīng)費(fèi)支出;按政府支出經(jīng)濟(jì)分類,設(shè)12個(gè)類級(jí)科目,其中如:工資福利支出、商品和服務(wù)支出、對(duì)個(gè)人和家庭的補(bǔ)助、基本建設(shè)支出、其他資本性支出等(我校現(xiàn)在就用的是這五大科目),明細(xì)科目共有90多款。

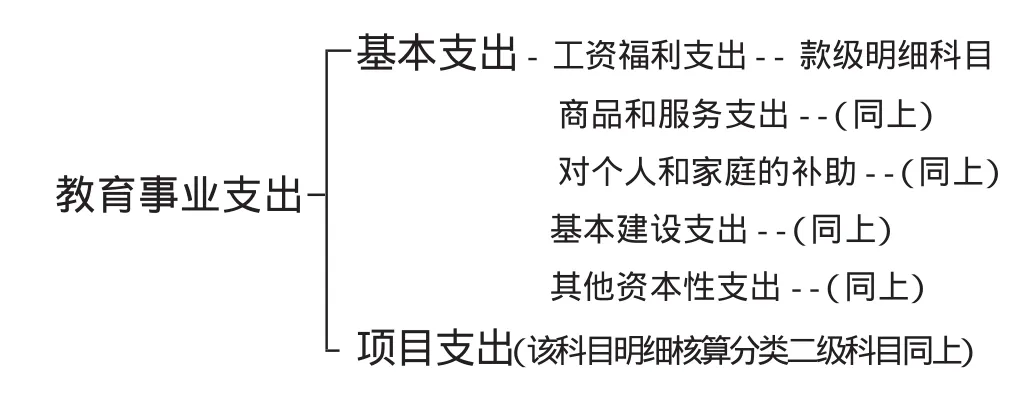

根據(jù)高校會(huì)計(jì)制度的規(guī)定,在具體的會(huì)計(jì)核算上,高校教育經(jīng)費(fèi)拆分為“教育事業(yè)支出”“科研事業(yè)支出”“行政管理支出”“后勤保障支出”“離退休支出”5個(gè)一級(jí)科目,核算時(shí)則分“基本支出”“項(xiàng)目支出”,按層級(jí)進(jìn)行明細(xì)核算。“基本支出”“項(xiàng)目支出”下的二級(jí)科目為“工資福利支出”“商品和服務(wù)支出”“對(duì)個(gè)人和家庭的補(bǔ)助”“基本建設(shè)支出”“其他資本性支出”等,與政府支出分類口徑一致。款級(jí)科目約90多個(gè),可適當(dāng)調(diào)整。本制度刪除了“自籌基本建設(shè)支出”。

以“教育事業(yè)支出”為例,其核算的層級(jí)關(guān)系如下:

(二)資產(chǎn)管理中設(shè)置“在建工程”科目,將基建會(huì)計(jì)合并。主要是因基建工程數(shù)額巨大,不能游離于主體之外,將其納入財(cái)會(huì)大賬之后,進(jìn)行總體控制。

(三)流動(dòng)資產(chǎn)中設(shè)置“零余額賬戶用款額度”科目,以配合執(zhí)行國(guó)庫(kù)集中收付制度,這個(gè)科目已經(jīng)實(shí)行多年。實(shí)行單賬戶管理,對(duì)學(xué)校資金管理具有重要作用。

(四)固定資產(chǎn)提高核算標(biāo)準(zhǔn),一般設(shè)備1000元以上,專用設(shè)備1500元以上。(舊制度是500,800)

采用年限平均法計(jì)提折舊(不考慮殘值),折舊不計(jì)入支出。

(五)拆分“借入款項(xiàng)”條款,將其分成“短期借款”“長(zhǎng)期借款”兩個(gè)科目,主要核算高校向銀行等金融部門借入的各類款項(xiàng)。(高校貸款是普遍現(xiàn)象),“短期借款”核算一年內(nèi)的借款,“長(zhǎng)期借款”則核算超過(guò)一年以上時(shí)間的借款。

(六)增加“成本費(fèi)用管理”,進(jìn)行成本核算。新高校財(cái)務(wù)管理制度增加了成本核算內(nèi)容,高校應(yīng)當(dāng)根據(jù)事業(yè)發(fā)展需要,實(shí)行內(nèi)部成本費(fèi)用管理,實(shí)行權(quán)責(zé)發(fā)生制,進(jìn)行成本核算。

三、新制度對(duì)高校財(cái)務(wù)管理產(chǎn)生巨大影響

新的《高等學(xué)校會(huì)計(jì)制度》是新形勢(shì)下與國(guó)家財(cái)政制度系列改革相適應(yīng)的產(chǎn)物,它的實(shí)施,將改變當(dāng)前高校會(huì)計(jì)核算與財(cái)政會(huì)計(jì)核算不一致的狀況,是配合財(cái)政改革的重要步驟,也是財(cái)政改革形勢(shì)發(fā)展的需要。高校會(huì)計(jì)制度的制定實(shí)施,體現(xiàn)了已經(jīng)實(shí)施的財(cái)政系列改革成果。對(duì)一系列早已實(shí)施的改革措施,從高校的角度確定下來(lái),使全國(guó)大專院校在會(huì)計(jì)核算上有了重要的理論依據(jù)及操作規(guī)則。新的高校會(huì)計(jì)制度重新確定了高校財(cái)產(chǎn)的范圍,合并了基建財(cái)會(huì),設(shè)置了固定資產(chǎn)的折舊科目,重新設(shè)計(jì)了教育經(jīng)費(fèi)的支出科目,理順了與財(cái)政相同支出口徑的對(duì)應(yīng)關(guān)系,有利于高校進(jìn)行內(nèi)部成本費(fèi)用歸集核算,完善了財(cái)務(wù)報(bào)表體系,優(yōu)化了財(cái)務(wù)報(bào)表結(jié)構(gòu),進(jìn)一步提高了財(cái)務(wù)報(bào)表的通用性和適用范圍。這一切,都使高校的務(wù)財(cái)管理水平有了本質(zhì)上的飛躍,使得高校的教育經(jīng)費(fèi)管理、資產(chǎn)管理更加規(guī)范。

(一)實(shí)行權(quán)責(zé)發(fā)生制有利于經(jīng)費(fèi)歸集及成本核算

新的《高等學(xué)校會(huì)計(jì)制度》規(guī)定了其會(huì)計(jì)核算方式:“高等學(xué)校會(huì)計(jì)核算一般采用收付實(shí)現(xiàn)制,但部分經(jīng)濟(jì)業(yè)務(wù)或者事項(xiàng)的核算應(yīng)當(dāng)按照本制度的規(guī)定采用權(quán)責(zé)發(fā)生制。”這項(xiàng)規(guī)定是與新《高等學(xué)校財(cái)務(wù)制度》相適應(yīng)的,為的是高校開(kāi)展內(nèi)部成本核算,按用途歸集費(fèi)用,如教育費(fèi)用、科研費(fèi)用、教學(xué)費(fèi)用、管理費(fèi)用和其他相關(guān)費(fèi)用等。高校要正確歸集在規(guī)定學(xué)期內(nèi)實(shí)際發(fā)生的各項(xiàng)費(fèi)用;對(duì)于不能直接歸集的,應(yīng)當(dāng)按照新的制度進(jìn)行合理分?jǐn)偅?]。所以權(quán)責(zé)發(fā)生制的使用,是提高學(xué)校各項(xiàng)費(fèi)用管理的重要方法,也為計(jì)算生均成本提供了合理的依據(jù)。

(二)將高校經(jīng)費(fèi)按經(jīng)濟(jì)類型劃分有利于教育經(jīng)費(fèi)的核算

新的高校會(huì)計(jì)制度將事業(yè)支出進(jìn)一步細(xì)化了,反映高校支出結(jié)構(gòu)也更為清晰了,有利于高校進(jìn)行內(nèi)部成本費(fèi)用管理與核算。改革后的事業(yè)支出分為5個(gè)一級(jí)會(huì)計(jì)科目,即:“教育事業(yè)支出”“科研事業(yè)支出”“行政管理支出”“后勤保障支出”“離退休支出”,按此分別核算,高校的經(jīng)費(fèi)管理上了一個(gè)新臺(tái)階。

(三)提高了固定資產(chǎn)的管理水平

新制度加強(qiáng)了對(duì)固定資產(chǎn)的管理,表現(xiàn)在提高了固定資產(chǎn)價(jià)值標(biāo)準(zhǔn),即一般設(shè)備為1000元、專用設(shè)備為1500元,設(shè)計(jì)了計(jì)提折舊的核算科目:“累計(jì)折舊”“累計(jì)攤銷”。設(shè)置了計(jì)提折舊的方法:一般應(yīng)當(dāng)采用年限平均法或工作量法。通過(guò)這種核算方式,解決了教育費(fèi)用中固定資產(chǎn)無(wú)法精確計(jì)算的困難,計(jì)算生均成本時(shí),固定資產(chǎn)價(jià)值無(wú)法合理攤銷的問(wèn)題,從而提高了費(fèi)用核算的準(zhǔn)確性、可靠性、時(shí)間性。

(四)合并“基建會(huì)計(jì)”,增強(qiáng)了會(huì)計(jì)信息的完整性

新會(huì)計(jì)制度在支出類科目中取消了“結(jié)轉(zhuǎn)自籌基建”科目,增設(shè)了“在建工程”科目,將基建會(huì)計(jì)并入學(xué)校大賬進(jìn)行管理,標(biāo)志著高校會(huì)計(jì)資產(chǎn)的完整性的開(kāi)始。以前基建會(huì)計(jì)往往游離于學(xué)校“大賬”之外,學(xué)校撥給基建的經(jīng)費(fèi)只通過(guò)“結(jié)轉(zhuǎn)自籌基建”科目來(lái)反映,這部分經(jīng)費(fèi)是指高校經(jīng)過(guò)批準(zhǔn)用財(cái)政補(bǔ)助收入以外的資金安排的自籌基本建設(shè),并轉(zhuǎn)存建設(shè)銀行的資金。總的來(lái)說(shuō),這部分資金只反映了基建資金的一部分,并不能反映全貌。通過(guò)取消“結(jié)轉(zhuǎn)自籌基建”過(guò)渡科目,增設(shè)“在建工程”“非流動(dòng)資產(chǎn)基金”等科目,合并基建賬目,將基建投資業(yè)務(wù)相關(guān)數(shù)據(jù)定期并入高校“大賬”,這就增強(qiáng)了高校會(huì)計(jì)信息的完整性。同時(shí),也把基建投資資金納入了監(jiān)督視線之內(nèi),便于財(cái)務(wù)管理。

(五)統(tǒng)一管理校內(nèi)獨(dú)立核算單位,合并會(huì)計(jì)報(bào)表

新會(huì)計(jì)制度在報(bào)表設(shè)計(jì)上擴(kuò)大了數(shù)據(jù)報(bào)告范圍,即統(tǒng)一要求將校內(nèi)獨(dú)立核算單位會(huì)計(jì)信息納入高校財(cái)務(wù)報(bào)表中反映。高校雖然經(jīng)過(guò)了后勤社會(huì)化改革,但仍然存在一些實(shí)體單位,如食堂、校醫(yī)院,水電中心、賓館、培訓(xùn)中心、物業(yè)公司等。這些雖然是獨(dú)立核算單位,但與學(xué)校仍然有千絲萬(wàn)縷的聯(lián)系,他們存在的原因就是因?qū)W校的需要而設(shè)的。與學(xué)校有結(jié)算上的關(guān)系,其財(cái)產(chǎn)產(chǎn)權(quán)也難以與學(xué)校完全分隔。因此,在學(xué)校決算報(bào)表中反映這些單位的資產(chǎn)、負(fù)債、凈資產(chǎn),將后勤保障單位的收支凈額(扣除學(xué)校補(bǔ)貼收支)納入學(xué)校收支表,是非常必要的。這樣就能全面反映學(xué)校的總體收支情況,以保證財(cái)會(huì)信息的完整性、可比性,增強(qiáng)管理上的可控性,保證學(xué)校資金運(yùn)行的安全性、穩(wěn)定性,提高財(cái)務(wù)管理水平[6]。

四、應(yīng)該進(jìn)一步完善會(huì)計(jì)核算制度

(一)預(yù)算的兩層皮問(wèn)題

每年的9月份,高校要為財(cái)政部門編制下年度預(yù)算,要求是“零基預(yù)算”,并且不能編制赤字預(yù)算。但實(shí)際上,在正常經(jīng)費(fèi)不能滿足的情況下,高校基本上都是在赤字運(yùn)行的。下一年初,高校根據(jù)自己的情況還要編制本年預(yù)算,這是接近實(shí)際情況的,是能夠滿足教研需要的,盡管這種滿足是在赤字情況下做出的。高校編制的“年初預(yù)算”與財(cái)政的“9月預(yù)算”本來(lái)應(yīng)該是一致的,但實(shí)際上卻沒(méi)有內(nèi)在的關(guān)聯(lián),而是自說(shuō)自話,各自為戰(zhàn)。高校難以按實(shí)際需求得到相應(yīng)項(xiàng)目預(yù)算,而財(cái)政對(duì)教育的投入與預(yù)算透明度,也頗令人質(zhì)疑[7]。這種現(xiàn)象對(duì)整個(gè)的財(cái)政來(lái)說(shuō)是浪費(fèi)人力物力的,應(yīng)該改變。

(二)會(huì)計(jì)支出科目應(yīng)向教育傾斜問(wèn)題

新高校會(huì)計(jì)制度教育事業(yè)支出等科目是根據(jù)政府收支分類科目來(lái)制定的。政府支出按經(jīng)濟(jì)用途分12大類、90多款。其中高校常用的為:工資福利支出、商品和服務(wù)支出、對(duì)個(gè)人和家庭的補(bǔ)助、基本建設(shè)支出、其他資本性支出等,與財(cái)政的支出口徑是相同的。但是按類、款劃分的支出科目看不出來(lái)向教育傾斜的意向,實(shí)際上是對(duì)教育的重視程度不夠的問(wèn)題,建議應(yīng)該改進(jìn)。

(三)與財(cái)政直接相連的財(cái)務(wù)軟件問(wèn)題

高校在進(jìn)行經(jīng)費(fèi)支出、學(xué)費(fèi)收入、經(jīng)費(fèi)撥款等都通過(guò)“網(wǎng)銀”“學(xué)費(fèi)管理”等渠道來(lái)實(shí)施,納入了銀行管理系統(tǒng)或財(cái)政的學(xué)費(fèi)管理系統(tǒng),以后財(cái)政公務(wù)員卡的使用可能還要全面展開(kāi)。所使用的財(cái)務(wù)軟件,都是根據(jù)財(cái)政部門的管理要求而開(kāi)發(fā)的財(cái)務(wù)管理系統(tǒng)。而高校本身則使用根據(jù)自身需要而開(kāi)發(fā)的財(cái)務(wù)管理系統(tǒng)。兩種軟件雖然都是利用計(jì)算機(jī)來(lái)進(jìn)行核算,但是并不兼容,只是各自為戰(zhàn)[8]。能否有這樣的一款軟件把高校的會(huì)計(jì)核算(如支出、收費(fèi)、基建等)直接與財(cái)政對(duì)口連接,直接反映出來(lái)。如此,則省時(shí)、省力、提高效率,使財(cái)務(wù)管理上一個(gè)新臺(tái)階。

[1]寇鐵軍,孫曉峰.中國(guó)財(cái)政若干熱點(diǎn)問(wèn)題研究[M].大連:東北財(cái)經(jīng)大學(xué)出版社,2008:87.

[2]黃永林.新中國(guó)教育財(cái)務(wù)六十年[M].武漢:華中師范大學(xué)出版社,2012:77,96.

[3]中國(guó)發(fā)展研究基金會(huì).公共預(yù)算讀本[M].北京:中國(guó)發(fā)展出版社,2008:126.

[4]財(cái)政部.2010年政府收支分類科目[M].北京:中國(guó)財(cái)經(jīng)出版社,2009:157.

[5]財(cái)政部,教育部.高等學(xué)校會(huì)計(jì)制度[Z].2014:1-84.

[6]財(cái)政部,教育部.高等學(xué)校財(cái)務(wù)制度[Z].2013:14.

[7]陳敬良.公共財(cái)政對(duì)教科文投入的方式及效能研究[M].北京:知識(shí)產(chǎn)權(quán)出版社,2012:54.

[8]徐孝民,郭鵬,劉玉光,等.研究型大學(xué)實(shí)行國(guó)庫(kù)集中收付制度研究[M].廣州:中山大學(xué)出版社,2010:45.

【責(zé)任編輯王鳳娥】

F230

A

1674-5450(2015)05-0094-03

2015-03-20

肇洪斌,男,遼寧沈陽(yáng)人,沈陽(yáng)師范大學(xué)高級(jí)會(huì)計(jì)師;李異冰,女,遼寧沈陽(yáng)人,沈陽(yáng)師范大學(xué)高級(jí)會(huì)計(jì)師。

猜你喜歡

中國(guó)市場(chǎng)(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

中國(guó)商論(2016年34期)2017-01-15 14:24:05

中國(guó)衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國(guó)衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國(guó)衛(wèi)生(2016年9期)2016-11-12 13:27:58

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57