影子銀行對我國經濟發展影響的實證研究

2015-11-22 05:39:26宋巍劉俊奇

沈陽師范大學學報(社會科學版) 2015年3期

宋巍,劉俊奇

(1.遼寧大學經濟學院,遼寧沈陽110036;2.沈陽工程學院技術經濟系,遼寧沈陽110136)

影子銀行對我國經濟發展影響的實證研究

宋巍1,2,劉俊奇1

(1.遼寧大學經濟學院,遼寧沈陽110036;2.沈陽工程學院技術經濟系,遼寧沈陽110136)

通過構建VAR模型,對其內生變量進行因果關系檢驗、協整關系檢驗、脈沖響應函數和方差分解分析,實證分析影子銀行信貸規模對經濟增長率、通貨膨脹率和貨幣政策的影響程度。結果表明:影子銀行規模在一定程度上對經濟增長率、通貨膨脹率和宏觀貨幣政策均有影響,而且對通貨膨脹率的影響最為明顯。影子銀行的發展不僅能夠促進經濟發展、擴大貨幣供給量,同時,經濟的增長和貨幣供給的縮小也會刺激影子銀行的發展。

影子銀行;VAR模型;經濟發展

引言

隨著我國金融市場和金融創新的發展,影子銀行體系還在不斷增長之中,在金融系統中的重要性也將不斷上升,這勢必使得其對我國金融系統乃至整個國家的經濟發展的影響程度越來越大。關于影子銀行問題,國內外有不少學者對此做出研究。國內關于影子銀行的研究主要以理論分析為主,較少使用模型分析或實證分析[1-3]。陳劍、張曉龍(2012)研究表明影子銀行在短期內對經濟增長有促進作用,認為影子銀行對CPI波動有一定拉動作用,對M1有沖擊影響,會產生與貨幣供應量控制相反的結果[4]。駱振心、馮科(2012)研究認為影子銀行規模的急劇膨脹直接導致了貨幣政策效果的弱化[5]。李向前等(2013)指出影子銀行的擴張趨勢會對中國金融體系穩定性產生一定的負面影響[6]。Schwarcz(2012)認為,影子銀行不僅包括金融產品和服務,還應包括提供這些產品和服務的金融市場。影子銀行的監管應集中在最大化其經濟效率和最小化其可能帶來的風險[7]。Esther Jeffers、Claudla Baicu(2013)指出影子銀行體系與正規銀行體系主要通過幾個渠道聯系起來[8]。

現有研究中以較長時間跨度的經濟運行數據,從量化的角度深入研究影子銀行對經濟發展和貨幣政策的影響的文獻并不多。本文利用VAR模型,從影子銀行對我國宏觀經濟發展、貨幣政策及其效果的影響角度進行量化分析,對影子銀行在國民經濟中的作用得出實證結論,并且根據得出的實證結論提出對策和建議。

一、實證分析模型建立

(一)VAR模型選擇

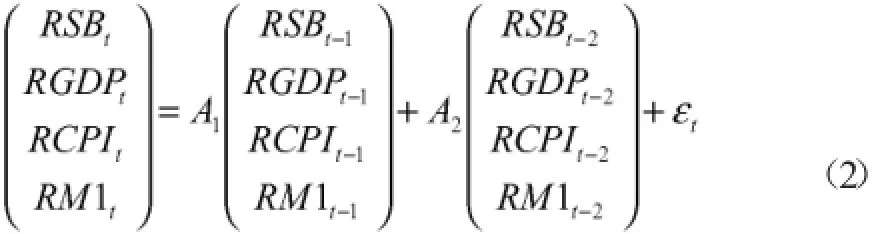

本文所要研究的是影子銀行對貨幣政策、GDP和CPI等的影響和四個因素之間的相互影響。向量自回歸(VAR)模型常用于預測相互聯系的時間序列系統及分析隨機擾動對變量,從而揭示各種經濟沖擊對經濟變量形成的影響,做出的結果對實際經濟行為解釋較為合理。鑒于此,本文采用VAR模型進行分析,VAR(p)模型的數學表達式是:

式中:yt為k維內生變量向量,Xt為d維外生變量列向量,p是滯后階數,樣本個數為T。k×k維矩陣A1……,Ap和k×d維矩陣B是待估的系數矩陣。εt是k維擾動向量。

(二)變量的選取與數據處理

要分析影子銀行對我國經濟發展的影響,即對促進經濟增長、實現充分就業、保持物價穩定和維持國際收支平衡等目標的影響,本文選擇國內生產總值(GDP)代表經濟增長、通貨膨脹率(CPI)代表物價穩定指標、貨幣供應量代表貨幣政策有效性的相關指標。

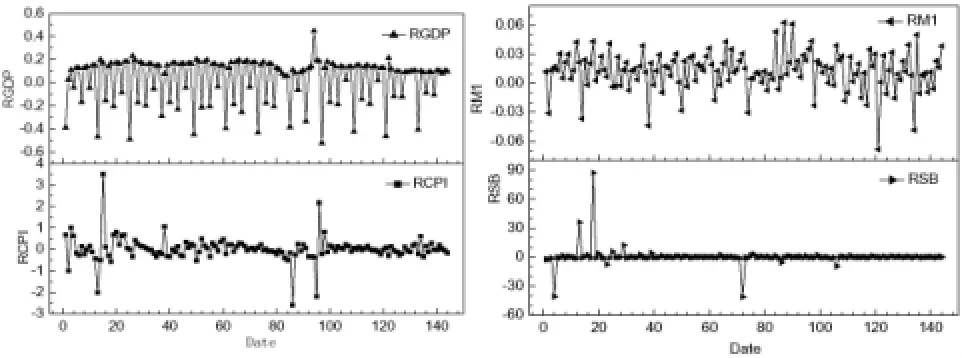

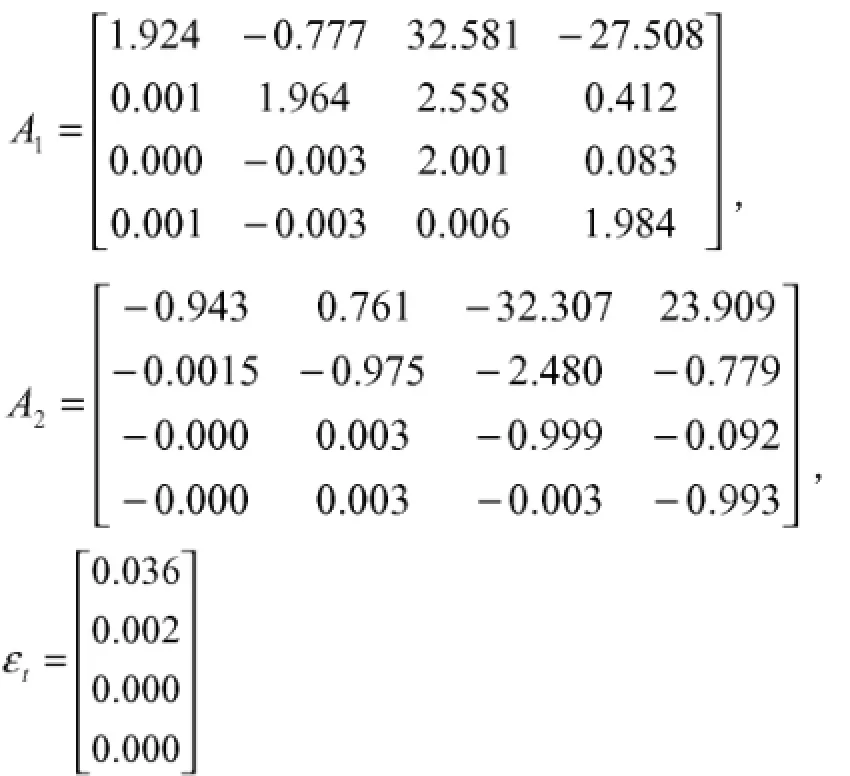

國家經濟增長率主要通過GDP數據體現,以月度GDP的環比增長率RGDP作為研究變量。貨幣政策有效性的主要測量工具為CPI,本文選用月度CPI的環比增長率RCPI作為測量工具。貨幣發行量的主要變量為M0、M1和M2,考慮到我國貨幣種類的劃分,M1更能體現出經濟投資的貨幣環境,本文采用月度M1的增長率RM1作為測量工具。由于影子銀行的數據難以獲得,從影子銀行各項貸款的占比來看,我國委托貸款、信托貸款和民間借貸占據了影子銀行規模的82%,前二者總和占50%左右,因而本文選用委托貸款和信托貸款總規模的環比增長率RSB作為影子銀行的衡量數據。本文數據來源于Wind數據庫,所有數據均采用月度數據,時間跨度為2002年1月至2013年12月,共計144個樣本,可以用圖1表示出相關數據隨時間的變化規律。

圖1 RGDP、RCPI、RM1和RSB月度數據

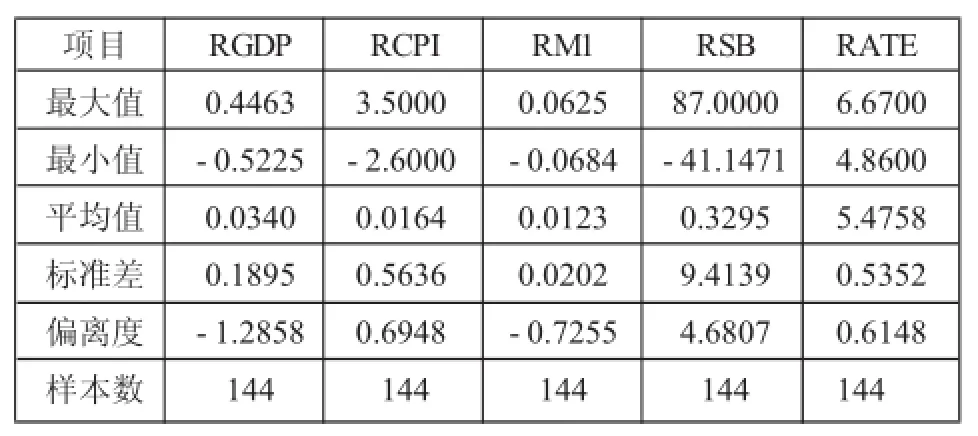

表1 各項數據基本統計指標

從圖1中可以看出,RGDP、RCPI、RM1和RSB等經濟數據隨時間的波動性較大,尤其是RCPI和RSB存在一些突變的數據。模型所用經濟數據的基本統計指標如表1所示,從表1中得知,2002年以來,RGDP、RCPI和RM1都保持比較穩健的增長率。而影子銀行發展比較不平穩,RSB的最大值與最小值的差別最大,而且標準差和偏離度也最大,說明影子銀行在2002-2013年間經歷了顯著不平穩的發展過程。此類現象的出現主要是因為經濟統計指標具有不規則要素和季節變動要素的影響,而且是以12個月為周期的重復出現循環變動,這些變動往往掩蓋了經濟發展中的客觀變化,無法準確地反映經濟指標的發展趨勢。因此需要樣本數據進行季節性調整,選擇Eviews 6.0中X11算法進行季節性調整,剔除其所包含的季節變動因素和不規則變動因素,使得調整后的數據能夠真實地反映經濟時間序列運動的客觀規律。

(三)平穩性和相關性檢驗

為了避免在進行VAR模型分析過程中出現“偽回歸”和錯誤的顯著性檢驗結果,需要對處理后的數據進行平穩性檢驗。利用Eviews 6.0軟件中的Augmented Dicky-Fuller(ADF)單位根檢驗方法進行分析,檢驗結果如表2所示。表2的結果表明,RGDP、RCPI、RM1和RSB四個變量都滿足零階單整時間序列,均通過平穩性檢驗,說明數據的平穩性較好,因而可以對向量建立回歸模型。

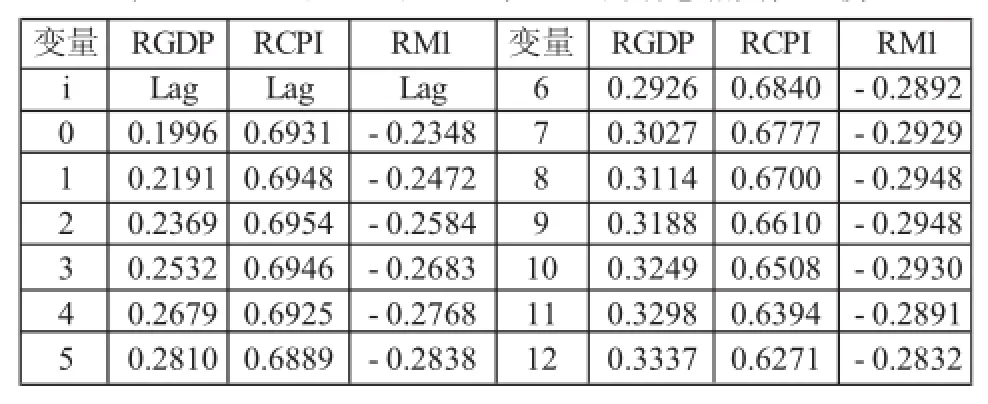

為了衡量影子銀行與經濟增長率、通貨膨脹率、貨幣供應量之間的相互關系,采用Eviews6.0中的動態交叉相關方法,對RSB與RGDP、RCPI、RM1等變量之間滯后12期的動態相關性進行檢驗,檢驗結果如表3所示。

表2 各變量平穩性檢驗結果

表3 RGDP、RCPI、RM1與RSB的動態相關性比較

從表3中可以分析得知,RCPI與RSB的相關系數最大,RGDP、RM1與RSB的相關系數相差不大。RGDP、RCPI與RSB之間均呈現出正相關的關系,RM1與RSB之間呈現出負相關的關系。RCPI與RSB的相關系數隨著滯后期的增加而逐漸降低,RGDP、RM1與RSB的相關系數隨著滯后期的增加而逐漸增大。檢驗結果表明:影子銀行對通貨膨脹率的影響最為明顯,反應較為敏感,時滯較短;影子銀行對國內生產總值和貨幣供應量的影響基本相當,而且影子銀行對國內生產總值和貨幣供應量的影響時間較長和影響程度較大。

(四)多方程模型的構建

本文選取國內生產總值增長率(RGDP)、通貨膨脹率(RCPI)、貨幣供應量M1增長率(RM1)和影子銀行貸款增長率(RSB)為觀測變量。根據AIC信息準則和SC準則最小的原則,確定構建的VAR模型滯后階數為2,得到VAR模型展開式如下:

式中,

二、模型結果分析

(一)Ganger因果關系檢驗

表4 Granger因果關系檢驗結果

對于(2)式表示的VAR模型,需要對其進行識別和檢驗,以判別其是否符合最初的模型設定和經濟意義。VAR模型的一個重要的應用就是分析經濟數據變量之間的因果關系。本文采用Granger因果檢驗的方法,利用Eviews 6.0軟件對本文所選取的樣本變量RCPI、RGDP、RM1與RSB進行檢驗,檢驗結果如表4所示。

從表4的檢驗結果可以看出,在5%的置信水平下,RCPI、RGDP、RM1與RSB的Granger檢驗結果拒絕原假設,也就是說影子銀行貸款是引起國內生產總值、通貨膨脹和貨幣供應量變動的原因。而且影子銀行與國內生產總值、通貨膨脹和貨幣供應量存在著雙向因果的關系。從表4中還可以分析得知,體現RCPI和RSB之間的因果關系的F值為14.1055和23.2319,表明二者之間的因果關系非常明顯,進一步驗證了二者在表3中具有較強的動態相關性。另外還可分析得知,影子銀行對國內生產總值的影響相對國內生產總值對影子銀行的影響強度要大得多,貨幣供應量對影子銀行的影響相對于影子銀行對貨幣供應量的影響要明顯得多。

(二)協整關系檢驗

在經濟研究當中,協整關系檢驗可用來衡量VAR模型中的變量之間是否具有長期穩定的關系,這是建立模型和檢驗模型正確性的基礎。本文利用Eviews 6.0,對RGDP、RCPI、RM1與RSB之間的關系進行Johansen協整檢驗,結果如表5所示。

表5 RGDP、RCPI、RM1與RSB之間的協整關系檢驗結果

從表5中可以分析得知,在5%的臨界值的情況下,RSB與RGDP、RCPI、RM1之間至少存在2個協整向量,這說明影子銀行與國內生產總值、通貨膨脹率、貨幣供應量之間存在長期穩定的關系。

(三)脈沖響應函數分析

1.影子銀行對國內生產總值、通貨膨脹率和貨幣供應量的沖擊效應

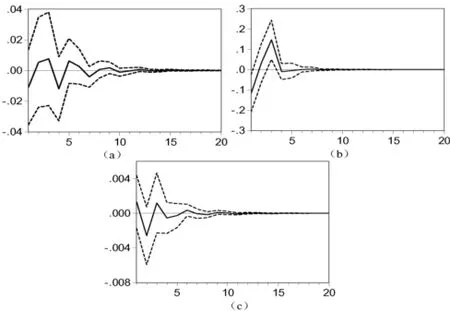

脈沖響應函數用于衡量某個內生變量的隨機擾動項的一個標準差沖擊對VAR模型中所有內生變量當前值和未來取值的影響。對于(2)式所示的VAR模型,利用脈沖響應函數的方法,給出影子銀行信貸一個標準差的沖擊,分別得到其對國內生產總值增長率、通貨膨脹率和貨幣供應量的脈沖響應函數,結果如圖2所示。

在圖2中,橫軸表示沖擊作用的滯后期間數,縱軸表示接受沖擊變量的響應程度,實線為各內生變量的脈沖響應函數值,代表RGDP、RCPI和RM1對影子銀行脈沖沖擊的反應大小,虛線表示正負兩倍標準差偏離帶的值。

如圖2所示,影子銀行對在影子銀行對RGDP、RCPI和RM1的沖擊效應中,在初始時刻影子銀行給予一個標準差的沖擊后,在本期RGDP和RCPI呈現負效應,在第3期均達到最大值。而RM1呈現正效應,并且在第2期達到最大值,而且其值在數值上明顯要大于其它兩個的最大反應值。說明在影響程度上來看,影子銀行的擴張對通貨膨脹率的影響最為劇烈,其次是國內生產總值增長率,最后是貨幣供應量。

從圖2(a)中可以看出,當GDP受到影子銀行單位正向沖擊之后,GDP增長率小幅下降,當期為負效應,然后在第2、3期逐漸升高,在第4期下降至最大負效應值,之后緩慢上升,逐漸向零趨近,在第10期后影響逐漸消失。說明影子銀行的擴張確實對經濟發展起到了一定負面影響,但比較而言,對經濟發展的正面促進作用更為明顯。

從圖2(b)中可以得知,當CPI受到影子銀行單位正向沖擊之后,GDP增長率小幅下降,當期為負效應,然后在第2、3期迅速升高,在第3期達到最大正效應值,之后逐漸向零趨近。說明影子銀行的發展在當期確實對CPI有一定負面作用,但隨著時間的推移,3個月后對通貨膨脹率的正面效應最為明顯,之后影響逐漸減弱,4個月后對CPI的影響可視為零,影響時間僅為4期,持續時間較短。

由圖2(c)分析來看,當影子銀行單位正向沖擊之后,M1增長率當期小幅上升,為正效應,然后迅速下降,在第2期達到最大負效應值,之后迅速上升后緩慢下降逐漸向零趨近。說明影子銀行的擴張在當期確實有一個小的正面作用,但對貨幣供應量的主要作用還是體現在負面影響,而且要在7個月后才能逐漸消失。

圖2 RSB對RGDP(a)、RCPI(b)、RM1(c)的脈沖響應

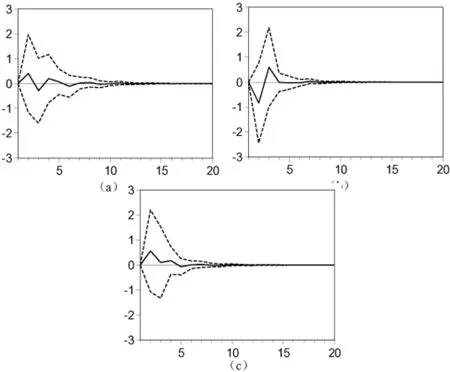

2.國內生產總值、通貨膨脹率和貨幣供應量對影子銀行的沖擊效應

圖3為國內生產總值增長率、通貨膨脹率和貨幣供應量分別給予一個標準差的沖擊后,影子銀行相對應的脈沖響應函數。從圖中可以看出,當期RGDP、RCPI和RM1給出一個標準差的沖擊后,RSB都沒有產生相應的反應,說明經濟增長率、通貨膨脹率和貨幣供應量對影子銀行規模的影響具有時滯效應。從影響時間來看,經濟增長率、通貨膨脹率和貨幣供應量的影響時間分別為7期、4期和5期,說明經濟增長率對影子銀行的影響相對來說持續的要長一些。

從圖3(a)中可以分析得知,在GDP給予一個標準差的沖擊后,影子銀行在下一期表現出正效應,然后逐漸下降為負效應,接著又上升為正效應,如此反復波動,效應強度逐漸減小,在第7期基本消失。這說明經濟發展將會促進影子銀行規模的增長,但隨著時間的推移,也能產生負面作用,但總體作用還是體現在正方面。

在圖3(b)中,CPI給予一個標準差沖擊,影子銀行在第2期表現出最大的負效應,并在第2、3期上升后于第4期下降接近零。說明通貨膨脹的增加對影子銀行的規模具有負向沖擊作用,表面寬松的宏觀貨幣環境將提高影子銀行的融資成本,在一定程度上會使得影子銀行的規模縮減,這與實際經濟中的現象是一致的。

從圖3(c)中可以看出,M1給出一個標準差沖擊后,影子銀行最先反應出正的最大效應,影響效應隨后逐漸下降,在第5期趨于零,沖擊效應近似為零。這說明國家實行寬松貨幣政策的同時也會誘發影子銀行的發展,影響的滯后期為5個月。

圖3 RGDP(a)、RCPI(b)、RM1(c)對RSB的脈沖響應

三、結論及政策建議

本文基于2002-2013年的月度數據,通過構建VAR模型,對其內生變量進行Granger因果關系檢驗、協整關系檢驗、脈沖響應函數分析和方差分解分析,實證分析影子銀行信貸規模對經濟增長率、通貨膨脹率和貨幣政策的影響程度。得出以下結論:

1.影子銀行規模與國內生產總值增長率、通貨膨脹率、貨幣供應量之間存在長期穩定的關系,影子銀行規模在一定程度上對經濟增長率、通貨膨脹率和宏觀貨幣政策均有影響,而且對通貨膨脹率的影響最為明顯。

2.經濟增長率、通貨膨脹率和貨幣供應量對影子銀行規模的影響具有時滯效應,經濟發展將會促進影子銀行規模的增長,但隨著時間的推移,也能產生負面作用,但總體作用還是體現在正方面。通貨膨脹的增加對影子銀行的規模具有負向沖擊作用,表面寬松的宏觀貨幣環境將提高影子銀行的融資成本,在一定程度上會使得影子銀行的規模縮減,這與實際經濟中的現象是一致的。

3.在影響程度上來看,影子銀行的擴張對通貨膨脹率的影響最為劇烈,其次是國內生產總值增長率,最后是貨幣供應量。影子銀行的擴張確實對經濟發展起到了一定負面影響,但比較而言,對經濟發展的正面促進作用更為明顯。影子銀行的擴張對貨幣供應量的主要作用還是體現在負面影響,而且要在7個月后才能逐漸消失。

根據以上結論,金融監管部門應當從以下角度引導和規范影子銀行,充分發揮其在金融資源配置中的作用。

首先,金融監管當局應當充分利用委托貸款、貸款信托和民間借貸等影子銀行體系作為資源配置方式的一種,適當鼓勵、引導影子銀行的發展。同時,對地區委托貸款、民間借貸的總量,監管當局應當加以控制,盡快將影子銀行業務正式納入商業銀行監管體系范疇,對影子銀行引入宏觀審慎式管理體系。

其次,影子銀行體系的不透明一直是其難以得到有效監管、難以評估系統性風險的重要原因。因此,應當設立責權明確的監管主體,制定有效可行的信息披露的激勵和懲罰機制,及時公布影子銀行機構的系統性信息,提高金融產品和金融市場的透明度,完善場外交易市場的信息披露,維護投資者的合法權益。

最后,僅將社會融資總量作為貨幣政策的觀測指標,不可能涵蓋影子銀行的所有內容,為了加強對影子銀行的觀測力度,可以考慮擴展貨幣供應量的觀測邊界,及時修訂貨幣計量框架,將部分已經具有貨幣功能的金融工具納入到貨幣供應量的計量中。

[1]王增武.影子銀行體系對我國貨幣供應量的影響——以銀行理財產品為例[J].中國金融,2010(23):30-31.

[2]高麗.基于SVAR模型的貨幣市場利率影響因素研究[J].商業研究,2010(7):146-150.

[3]班允浩,楊智璇.影子銀行體系的信用生成機理及宏觀效應[J].武漢金融,2012(3)12-16.

[4]陳劍,張曉龍.影子銀行對我國經濟發展的影響——基于2000-2011年季度數據的實證分析[J].財經問題研究,2012(8):66-72.

[5]駱振心,馮科.影子銀行與我國貨幣政策傳導[J].武漢金融,2012(4):19-22.

[6]李向前,諸葛瑞英,黃盼盼.影子銀行系統對我國貨幣政策和金融穩定的影響[J].經濟學動態,2013(5):81-87.

[7]Steven L.Schwarcz.Regulating Shadow Banking[J].Review of Banking&Financial Law,2012:619-642.

[8]Esther Jeffers,Claudla Baicu.The Interconnections Between the Shadow Banking System and the Regular Banking System. Evidence fromthe EuroArea[R].CityPolitical EconomyResearch Centre WorkingPaper,2013.

【責任編輯李菁】

A

1674-5450(2015)03-0060-04

2015-01-15

宋巍,女,遼寧沈陽人,遼寧大學金融學博士研究生,沈陽工程學院教師。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00

上海國資(2015年8期)2015-12-23 01:47:31