金價或迎來“新起點”

2015-11-25 07:45:32孫姣編輯李淑玲

中國外匯 2015年20期

關鍵詞:經濟

文/孫姣 編輯/李淑玲

Market 市場

金價或迎來“新起點”

文/孫姣 編輯/李淑玲

第四季度金價大概率呈寬幅震蕩走勢,如果美聯儲加息兌現,則有望終結長達4年的下行趨勢,啟動一輪反彈。

Market 市場

2015年三季度,黃金價格下跌近5%(見圖1),錄得2014年三季度以來最糟糕季度表現,為連續第5個季度下跌,也是自1993年以來的最長跌勢。7月以來,黃金價格整體表現為先跌后漲。美聯儲貨幣政策預期以及全球經濟和金融市場的動蕩,成為本輪影響黃金價格的主要因素。筆者認為,美聯儲加息預期以及人民幣匯率等因素,都將影響未來黃金價格。四季度,金價大概率呈寬幅震蕩走勢,如美聯儲加息兌現,則有望終結長達4年的下行趨勢,啟動一輪反彈。

美加息預期主導金價

第三季度的美國經濟數據表現好壞不一,市場對加息預期起起落落,加之全球經濟環境不佳,美聯儲9月暫緩加息步伐,使黃金價格在三季度后半程獲得部分上行動力。

對黃金而言,美聯儲利率政策變化將繼續主導未來一段時間內黃金價格的走勢。雖然市場的9月加息預期落空,但耶倫在隨后的講話中也表示,如果通脹依然保持穩定且美國經濟表現強勁并足以促進就業,有可能在2015年晚些時候加息,并強調了過分延遲加息的風險。目前,在美聯儲的17名委員中,13人預計年內將加息,其中的3位在近期還發表了鷹派言論。

僅從上述內容看,美聯儲年內加息為大概率事件,但何時啟動,則取決于經濟數據的表現,特別是非農就業報告和相關通脹數據。值得注意的是,10月2日新公布的美國9月非農數據全面不及預期:工資增長停滯、勞動參與率創下新低,尤其是作為衡量加息條件的兩大前瞻指標——就業人數和通脹率均走弱。這表明,近期國際金融市場震蕩和全球性經濟放緩對美國經濟產生了明顯的負面影響。近期,IMF也再度下調對全球及主要國家的經濟增長預期(也是年內第4次下調),并稱,今年將創金融危機以來的新低。相關數據公布后,美元指數快速跳水,從96.32斷崖式下跌至95.535,最低跌至95.23。

筆者認為,鑒于近期全球市場的悲觀情緒和低迷的通脹數據,美聯儲10月加息的概率較低,12月有加息的可能,抑或推遲至2016年年初也不無可能。一般而言,推遲加息的消息對金價具有利多影響,但并不持久。

避險需求支撐金價

除了美聯儲加息預期的主導影響,國際金融市場的波動也將利好金價。受歐洲疲軟的經濟數據影響,歐元區第三季度股市進一步大幅下跌,且跌幅較第二季度有所擴大;但債市有所恢復,債務危機也自希臘救助協議達成后比較平穩。市場普遍認為,美國加息周期的啟動總體有利于歐元區經濟。一方面,加息表明美國經濟復蘇向好,有利于歐元區對美國出口;另外一方面,在當前歐元區QE政策不斷增強的預期下,美聯儲加息的啟動將進一步加強歐元兌美元的下跌態勢。目前來看,美聯儲按兵不動的同時,市場對歐洲央行啟動QE2的預期也逐步升溫。不過歐洲央行顯然沒有對進一步寬松做出最后決定,因此,四季度歐洲央行是否啟動QE2也是市場關注的焦點之一。如果美聯儲繼續推遲加息,則歐版QE的作用會被進一步削弱,通脹或將維持在低位。整體而言,在美聯儲加息時點不確定的前提下,國際資本將在美元資產與歐元資產之間徘徊,導致國際金融市場波動,從而在一定程度上提升黃金的避險作用。

新興市場提升黃金需求

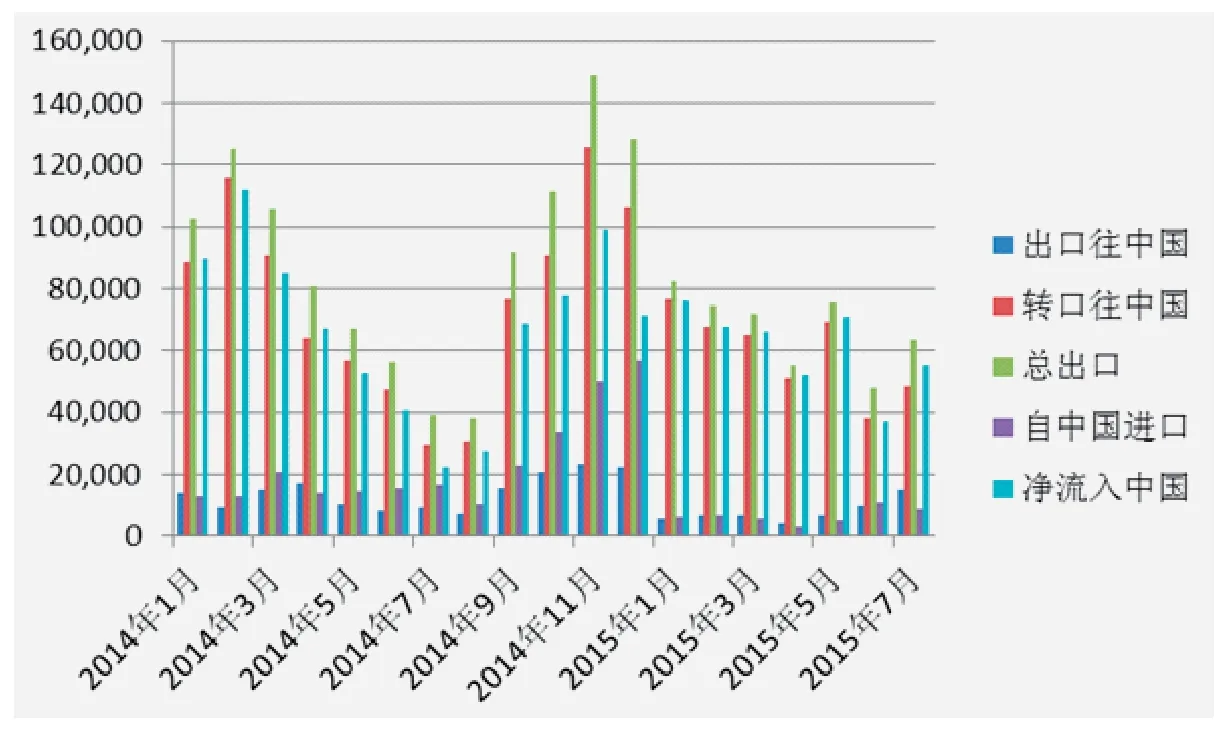

隨著年底臨近,中國內地和印度對實體黃金進入了需求旺季。每年的第四季度是印度的婚禮和節日季,而2015年隨著前期的黃金價格大跌,對消費者的吸引力會更大。數據顯示,瑞士8月對中國大陸出口的黃金數量從之前的11.4噸增至17噸,而出口至印度的黃金數量創5個月來最高水平。同時,香港政府統計處9月24日發布的數據也顯示,8月由香港凈流入中國內地的黃金量連續第二個月回升。據統計處的最新數據,8月由香港對中國內地的黃金總出口(本地出口及轉口)為67.864噸,月增6.4%;如果減去自中國進口的黃金量,月內由香港凈流入中國的黃金總量,自7月的55.063噸升至8月的59.319噸(見圖2)。值得注意的是,香港方面提供的數據并不能體現中國黃金進口的全貌。筆者預計,2015年底前,中國內地和印度對實物黃金的需求可能會進一步上升,從而對金價形成一定的支撐。

圖1 現貨黃金價格走勢

圖2 香港對中國內地黃金總出口量(公斤)

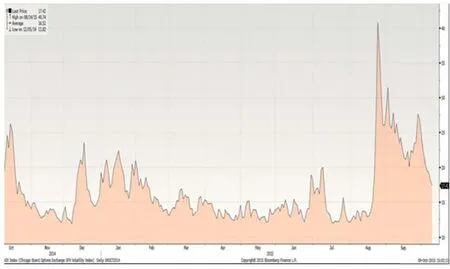

圖3 VIX指數

人民幣沖擊金價有限

2011年以來,中國經濟增長出現了明顯的下行,貿易順差占GDP的比重震蕩下降。隨著人民幣國際化的深入、“一帶一路”政策的推進,資本項下資金的流動將從單向流入變為有進有出的雙向流動。從外圍環境來看,美元進入升值周期,新興市場貨幣走貶,令人民幣實際有效匯率承壓。自8月11日人民幣宣布大幅貶值以來,VIX指數一度飆升至40附近(見圖3),中國上證綜指更是大幅下挫約22%。雖然由此產生的悲觀情緒可能會推升市場避險需求,但鑒于前期快速貶值的人民幣目前已經企穩,筆者判斷,四季度市場擔心的資本大規模外逃壓力應已得到緩解,人民幣再度大幅貶值的概率較低,對金價的沖擊有限。

從過去表現看,在黃金走低的通道中,每當遇到多方的反攻,結果都是無疾而終。這表明金價缺乏實質性的上漲條件。預計在美聯儲正式啟動第一次加息之前,加息預期都將是整個市場的主線,因此只要不發生風險事件,金價難尋趨勢性反轉,大概率應以寬幅震蕩為主。如果把觀察周期放長,一旦加息的“靴子落地”,黃金將盤整向上;但從技術層面看,當前金價受多條下降趨勢線壓制,短期難以有效突破,因而反彈空間相對有限。

作者單位:中信銀行金融市場部

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33