利率市場化:中國金融改革再出發

2015-11-25 07:45:32歐樂鷹TomOrlik陳世淵FieldingChen編輯李淑玲

中國外匯 2015年20期

文/歐樂鷹(Tom Orlik) 陳世淵(Fielding Chen) 編輯/李淑玲

GraphTalk 研圖觀勢

利率市場化:中國金融改革再出發

文/歐樂鷹(Tom Orlik) 陳世淵(Fielding Chen) 編輯/李淑玲

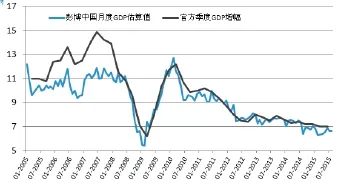

圖1 經濟增速和彭博月度GDP指標

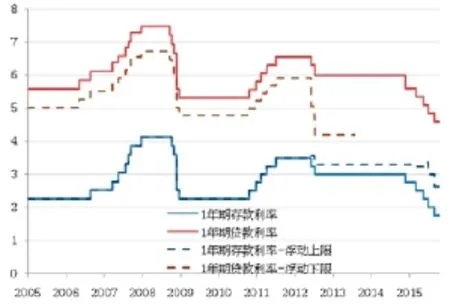

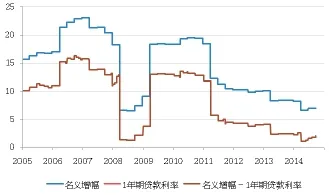

圖2 1年期存貸款利率

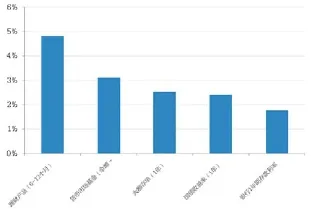

圖3 市場主要產品的利率

中國的金融市場動蕩和經濟增速放緩引發了部分人士對中國經濟發展的憂慮(見圖1)。根據國際貨幣基金組織的預測,中國2015年GDP的增幅為6.8%,2016年為6.3%。值得一提的是,即便是在推出刺激政策的壓力日漸增加之際,中國央行仍在繼續按部就班地沿著改革路線推進。相較于經濟增速放緩,中國央行在一項重要改革——利率市場化上所取得的重大進展,所受到的關注卻相對較少。而該政策如果再輔以對銀行激勵機制的改革和對國有企業所有權的改革,應該能夠在中國的深化改革過程中發揮更大的積極作用。

利率市場化進程如今已基本完成:貸款利率的浮動上下限均已被取消,針對一年期以內的存款,利率不設上限,期限在一年以上的存款,其利率可以上浮至基準利率的1.5倍(見圖2)。理財產品、貨幣市場基金和大額存單等金融產品則為儲戶提供了越來越多的市場化利率產品的選擇(見圖3)。在原有體系中,政府設定的低利率意味著居民儲戶的回報較低,而借款者則享受著低廉的信貸。其結果是,經濟朝向居民消費不振而工業投資活躍的方向發展。在2010年這種失衡最為嚴重的時期,中國的居民消費僅占GDP的36%,投資在GDP中的占比則達到47.1%。作為對比,同樣作為昔日發展中國家的韓國,其投資在GDP中的占比于1991年達到41.4%的峰值。

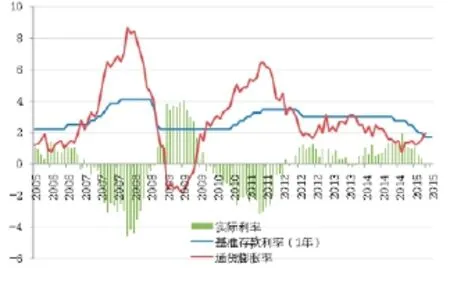

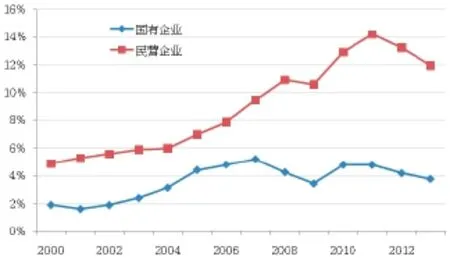

由市場確定利率水平的新體系應該能夠逐漸扭轉這一局面。過去三年來,中國的存款利率一直高于通貨膨脹率(見圖4),因而居民儲戶的存款能夠收獲正回報。鑒于中國的居民存款數額巨大,因此利率每上升1個百分點,增加的居民收入可達GDP的近1%。自2012年實際利率轉正以來的這段時期,居民支出占GDP的比重略有上升。貸款人所面臨的利率上升也很重要。回到2007年,當時的名義GDP年增幅高達23%,而基準貸款利率為7%(見圖5)。在如此環境之中,用貸款做任何事情想要不盈利都很難。而當時間臨近2015年,名義經濟增幅已降至7%以下,僅略高于基準貸款利率。在這樣的環境里,企業在貸款投資之前,都會精打細算一番。此外,迫使銀行為儲戶資金支付市場化利率,有助于改變銀行的經營方式。商業銀行出于保護凈息差這一主要利潤來源的考慮,其貸款應會更多轉向回報率較高的民營企業(2013年民營企業的資產回報率為12%,而國有企業只有4%)(見圖6)。這將進一步為民營企業的發展提供更多動能。

圖4 實際存款利率

圖5 貸款利率和名義GDP增速

圖6 工業企業資產收益率 (總利潤/總資產)

當前,中國央行仍在繼續向商業銀行提供利率指導,并因此而受到詬病。主張利率純粹依賴市場的觀點認為,這違背了市場化的精髓。對此,只要回顧一下其他各經濟體利率市場化的過程就會發現,國際經驗足以為中國央行不放手的做法提供合理解釋。美國的存貸款危機、日本的房地產泡沫以及其他許多市場的經驗告訴我們,利率市場化可能會導致金融危機。原因很簡單,一旦完全脫離監管控制,銀行就可能為爭奪儲戶資金而不惜提供高到不切實際的利息,還可能為保住息差而放任貸款風險的不斷提高。最終,這將不可避免地導致銀行陷入無力清償的困境,進而造成金融系統危機,導致經濟增長減慢甚至陷入衰退。有鑒于此,中國央行繼續在必要時對銀行執行窗口指導以避免非理性競爭,應是合理的選擇。

利率市場化是將中國經濟引上可持續發展的重要途徑,但并不能以此徹底解決所有問題。其中一個障礙在于中國商業銀行目前所處的激勵環境:各種激勵因素與銀行的國有屬性相聯,使得銀行無法迅速通過尋找回報率較高的新放貸機會來對由市場確定的資金成本做出反應。因此,在中國央行利率市場化改革的的進程中,必須輔以對銀行激勵機制的改革。

作者歐樂鷹系彭博亞洲首席經濟學家

作者陳世淵系彭博經濟學家

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

領導決策信息(2017年9期)2017-05-04 04:04:50

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

北京教育·高教版(2016年6期)2016-06-30 09:21:53

數學理論與應用(2016年1期)2016-02-28 09:26:09