我國中小板上市公司財務(wù)可持續(xù)增長的實證研究

2015-11-26 07:25:43章臻雅

巢湖學(xué)院學(xué)報 2015年5期

黃 平 章臻雅

(安徽大學(xué)商學(xué)院,安徽 合肥 230039)

我國中小板上市公司財務(wù)可持續(xù)增長的實證研究

黃 平 章臻雅

(安徽大學(xué)商學(xué)院,安徽 合肥 230039)

文章以經(jīng)典財務(wù)可持續(xù)增長模型——羅伯特C·希金斯模型為理論基礎(chǔ),并選取我國家中小板上市公司2009—2013年的面板數(shù)據(jù)對中小板上市公司財務(wù)可持續(xù)增長進行實證研究。研究發(fā)現(xiàn):我國中小板上市公司實際增長率大于可持續(xù)增長率,存在財務(wù)過快增長的問題,在此結(jié)果基礎(chǔ)上探究其影響因素并提出幾點對策建議。

可持續(xù)增長;中小板上市公司;驅(qū)動因素

1 研究意義

我國中小板上市公司近年來的高速發(fā)展使其在經(jīng)濟中的地位日益突出,成為推動我國經(jīng)濟發(fā)展與前進的動力。然而,大多中小板上市公司前身都是民營企業(yè),雖取得了諸多顯著成績,但是在發(fā)展過程中不可避免的出現(xiàn)了一些問題:融資能力不足、資本結(jié)構(gòu)不合理、管理者在公司治理機制方面觀念陳舊落后、財務(wù)管理意識不強等。因此,一旦公司某個環(huán)節(jié)出現(xiàn)問題,將可能導(dǎo)致公司資金鏈斷裂破產(chǎn)等情況,較著名案例有“巨人”和“德隆”,都是由于財務(wù)增長不科學(xué)造成的[1]。并且很多公司管理者錯誤地認為只要公司取得較高的銷售增長,其發(fā)展勢必隨之高速增長。然而事實情況是過快和過低的增長都不利于企業(yè)長期的發(fā)展,管理當局要想實現(xiàn)公司價值最大化,就該立足長遠發(fā)展,需要倡導(dǎo)可持續(xù)增長模式,應(yīng)當重點關(guān)注可持續(xù)增長率。

2 研究設(shè)計

為了檢驗中小板上市公司是否實現(xiàn)可持續(xù)增長,并盡可能保證數(shù)據(jù)在時間上的穩(wěn)定性,本文以2009年到2013年共五年作為分析期,選取了截止2008年在深交所上市的中小板上市公司共計268家為研究樣本,總共1340組觀測值。

理論界關(guān)于可持續(xù)增長率的定量分析較為經(jīng)典的是Robert C·Higgins[2]和James C·Vanhome的企業(yè)可持續(xù)增長模型。范霍恩模型和希金斯模型的最大區(qū)別在于前者采用期末股東權(quán)益計算,后者則用的是期初股東權(quán)益,本質(zhì)上是一致的[3]。考慮到現(xiàn)實統(tǒng)計數(shù)據(jù)的可獲取性,本文采用希金斯模型作為理論基礎(chǔ)分析我國中小板上市公司是否實現(xiàn)了可持續(xù)增長。其可持續(xù)增長模型概況如下:

實際增長率(g)=△S/S

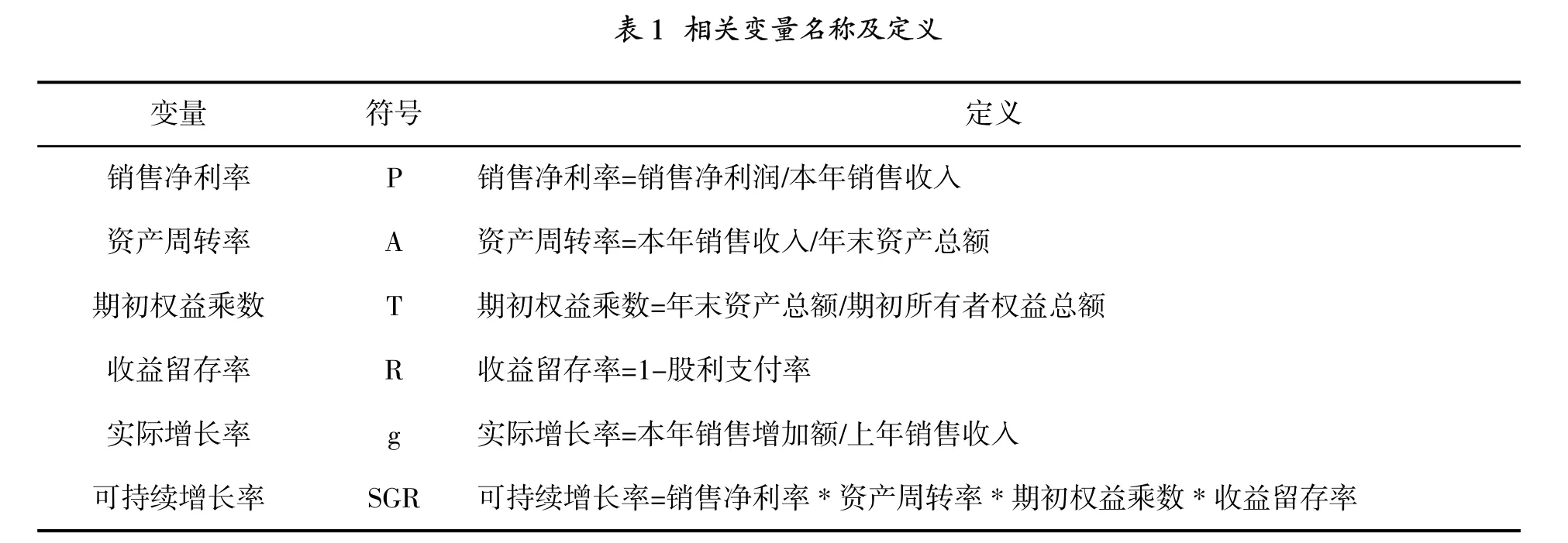

本文涉及的相關(guān)變量及定義如下表1所示:

注:依據(jù)希金斯模型,公式中資產(chǎn)周轉(zhuǎn)率分母采用的是年末資產(chǎn)總額,權(quán)益乘數(shù)分母采用的是期初所有者權(quán)益總額。

本文所使用數(shù)據(jù)均來自中財網(wǎng)、中證網(wǎng)以及國泰安數(shù)據(jù)庫所公布的上市公司2009—2013年的財務(wù)報表。

3 實證檢驗結(jié)果與分析

經(jīng)過簡單的數(shù)據(jù)處理和分析,2009—2013年269家樣本公司的實際增長率和可持續(xù)增長率以及均值和標準差如下表2所示:

年份 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 均值 標準差實際增長率 0 .1 3 9 1 .6 8 8 0 .2 6 0 0 .1 6 3 0 .1 9 5 0 .4 8 9 0 .6 0 1可持續(xù)增長率 0 .0 9 9 0 .0 8 7 0 .0 8 2 0 .0 5 9 0 .0 5 8 0 .0 7 7 0 .0 1 6

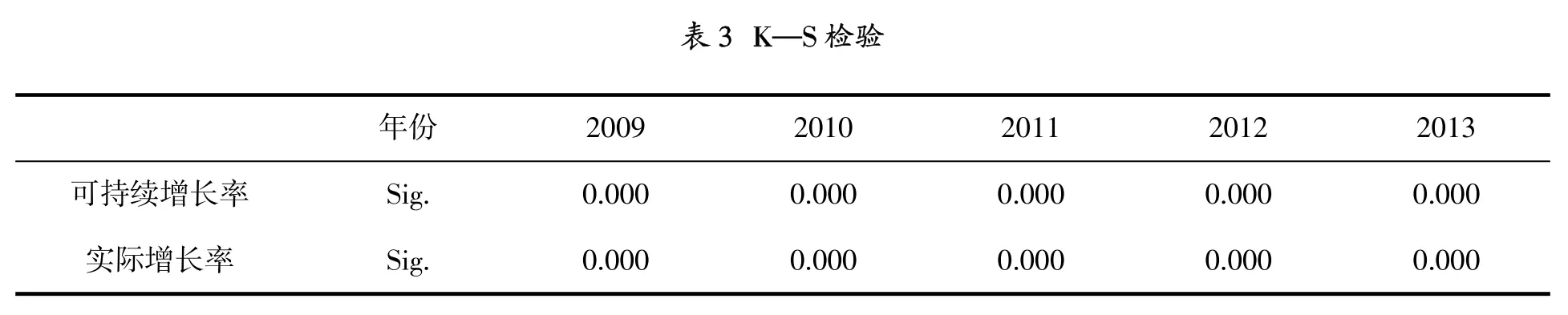

從表2中可以看出我國中小板上市公司的實際增長率高于可持續(xù)增長率,因此可以初步估計兩者之間有顯著差異。接下來通過柯爾莫格洛夫-斯米爾諾夫檢驗(Kolmogorov--Smirnov)檢測可持續(xù)增長率和實際增長率是否服從正態(tài)分布。分析如下表3所示:

年份 2009 2010 2011 2012 2013可持續(xù)增長率 Sig.0.000 0.000 0.000 0.000 0.000實際增長率 Sig.0.000 0.000 0.000 0.000 0.000

由表3可知,歷年可持續(xù)增長率和實際增長率的顯著性水平Sig.都遠小于0.05,從而認為兩者都不服從正態(tài)分布。

3.2.1 是否實現(xiàn)了可持續(xù)增長的檢驗

可持續(xù)增長率和實際增長率的樣本數(shù)據(jù)分布是非正態(tài)的,并且兩個樣本是相關(guān)的。為了進一步研究我國中小板上市公司是否實現(xiàn)了可持續(xù)增長,我們采用Wilcoxon配對秩檢驗法檢測兩個樣本的顯著性水平,可持續(xù)增長率和實際增長率之間沒有顯著性差異,即認為實現(xiàn)了可持續(xù)增長。樣本分析結(jié)果如下表4所示:

2009 2010 2011 2012 2013 Z -0.230 -11.884 -9.277 -0.398 -5.282 Sig.(2-tailed) 0.818 0.000 0.000 0.69 0.000

由表4可知,2009—2013五年里,除2009年和2012年(金融危機),其他三年漸進的雙尾顯著性概率均小于0.05,說明可持續(xù)增長率和實際增長率存在顯著性差異,沒有實現(xiàn)可持續(xù)增長。2008年爆發(fā)的金融危機給中小板上市公司帶來很大打擊,雖然政府方面也出臺相關(guān)政策,但是危機波及范圍廣,持續(xù)時間較長。到2009年,依據(jù)中小板上市公司的年報,銷售收入和凈利潤的整體下滑顯而易見,以致于這一年很多公司呈現(xiàn)負實際增長率狀態(tài)。而2012年對中國實體經(jīng)濟又是一次不小的打擊,受歐債危機的影響,我國上市公司特別是出口企業(yè)的主營業(yè)務(wù)縮減很多,加上這一年又是十二五的第二年,在復(fù)雜多變的內(nèi)外經(jīng)濟環(huán)境下,“轉(zhuǎn)方式、調(diào)結(jié)構(gòu)”逐步向縱深推進,我國經(jīng)濟整體保持平穩(wěn)增長但增速有所放緩。深交所上市公司平均凈利潤出現(xiàn)自2009年以來的首次負增長,同比下降11.52%,其中中小板上市公司下降約10.2%,這就導(dǎo)致2012年中小板上市公司的實際增長率較往年下降很多。從而2009年和2013年的數(shù)據(jù)分析結(jié)果較其他三年有出入,但是從總體看來,實際增長率與可持續(xù)增長率之間依然存在顯著性差異,沒有實現(xiàn)可持續(xù)增長。

3.2.2 增長速度的檢驗

上述結(jié)果顯示實際增長率和可持續(xù)增長率存在顯著差異,沒有實現(xiàn)可持續(xù)增長,至于是增長過快還是增長不足的檢驗還需通過威爾科克森檢驗法進一步確認,分析結(jié)果如下表5所示:

(a:實際增長率<可持續(xù)增長率;b:實際增長率>可持續(xù)增長率;c:實際增長率=可持續(xù)增長率)

上述結(jié)果顯示,2009-2013年間的實際增長率和可持續(xù)增長率的之差的負秩數(shù)為485,占總數(shù)的 36.19%;而正秩數(shù)為 855,占總數(shù)的63.81%;結(jié)為零。因此,可以得出結(jié)論:實際增長率大于可持續(xù)增長率,增長過快,沒有實現(xiàn)可持續(xù)增長。

上述實證分析結(jié)果顯示,歷年實際增長率都大于可持續(xù)增長率。因此,我們從影響可持續(xù)增長率的盈利能力、資產(chǎn)運營能力、資本結(jié)構(gòu)以及股利政策這幾大因素著手[4],進一步探討影響我國中小板上市公司財務(wù)增長過快的成因。

年份 銷售凈利率 資產(chǎn)周轉(zhuǎn)率 期初權(quán)益乘數(shù) 收益留存率2 0 0 9 0 .0 8 4 7 7 3 0 2 2 0 .7 1 2 2 5 2 3 8 9 2 .2 8 9 6 9 6 2 1 9 0 .7 0 2 6 3 4 3 5 1 2 0 1 0 0 .0 9 3 6 4 3 0 3 2 0 .7 7 1 4 6 0 4 8 4 2 .3 0 3 9 6 2 7 8 9 0 .7 7 6 8 2 6 8 4 2 0 1 1 0 .0 8 6 8 7 6 3 2 7 0 .7 8 3 4 7 2 6 6 2 2 .6 2 7 8 7 6 2 0 7 0 .6 9 2 6 1 4 3 1 7 2 0 1 2 0 .0 7 1 0 5 3 6 2 8 0 .7 4 9 9 7 7 7 8 9 2 .4 6 7 8 1 8 2 6 0 .6 3 8 7 1 4 0 9 7 2 0 1 3 0 .0 6 2 5 4 7 9 5 1 0 .7 2 8 7 2 9 9 6 3 2 .8 0 4 2 4 4 5 0 1 0 .7 1 2 6 5 2 0 8 6

3.3.1 盈利能力分析

銷售凈利率是代表公司盈利能力方面的指標,由銷售收入和銷售凈利潤同時決定。影響銷售凈利率的因素環(huán)比增長率如表7:

年份 主營業(yè)務(wù)收入 主營業(yè)務(wù)成本 銷售費用2009 0.208 0.241 0.305 2010 0.397 0.340 0.309 2011 0.250 0.264 0.320 2012 0.098 0.104 -0.070 2013 0.152 0.169 0.117管理費用 財務(wù)費用0.297 0.428 0.307 0.510 0.327 0.539 0.186 0.266 0.164 0.053

從表7中可知,2009-2013年間中小板上市公司的主營業(yè)務(wù)成本、期間費用環(huán)比增長率大于主營業(yè)務(wù)收入環(huán)比增長率。雖然主營業(yè)務(wù)收入基本呈現(xiàn)遞增趨勢,然而成本費用和期間費用逐年上升,顯示中小板上市公司在成本控制方面存在諸多問題,從而導(dǎo)致銷售凈利率五年間基本呈下滑趨勢。

3.3.2 運營能力分析

資產(chǎn)周轉(zhuǎn)率2009到2013年這五年間以11年為分水嶺呈先升后降的趨勢。由于2012年受到歐債危機的影響,所以后期導(dǎo)致資產(chǎn)運營能力降低,企業(yè)可持續(xù)增長能力受到較大的影響,不同于歐債危機之前,中小板上市公司的資金運營能力和經(jīng)營效率不斷提升,體現(xiàn)在存貨周轉(zhuǎn)速度和固定資產(chǎn)周轉(zhuǎn)速度的加快,主要指標匯總情況如下表8所示:

年份 2009 2010 2011存貨周轉(zhuǎn)率 4.855 5.890 6.333固定資產(chǎn)周轉(zhuǎn)率 4.085 4.364 4.701 2012 2013 4.682 19.940 3.962 4.786

由表8可知,存貨周轉(zhuǎn)速度和固定資產(chǎn)周轉(zhuǎn)速度的加快,一方面可以為企業(yè)節(jié)約資源以彌補增長產(chǎn)生的缺口,另一方面將極大地提升企業(yè)的財務(wù)增長能力。

3.3.3 資本結(jié)構(gòu)分析

從表6得知,2009-2013年期間,期初權(quán)益乘數(shù)除2012年以外逐年上漲,這一趨勢說明中小板上市公司的對外融資數(shù)額增多,融資能力提高,同時由于資產(chǎn)負債率的增大也不可避免的導(dǎo)致公司財務(wù)風險提高。進一步分析可知:近幾年,在中小板上市公司占據(jù)一定比重的高新技術(shù)企業(yè)加大資金投入,利用核心技術(shù)和國家相關(guān)扶持政策加大產(chǎn)業(yè)創(chuàng)新力度,積極尋找新的經(jīng)濟增長點,其日益增長的規(guī)模速度不僅伴隨著收益的積累以及經(jīng)濟增長能力的提升,也使得財務(wù)風險加大,這也是中小板上市公司在努力提高增長能力的同時所必須關(guān)注的問題。

3.3.4 股利政策分析

2008年8月,證監(jiān)會出臺《關(guān)于修改上市公司現(xiàn)金分紅若干規(guī)定的決定》,規(guī)定分紅不達標者不允許再融資,面對如此強有力的約束,越來越多的上市公司不得不實施積極的利潤分配政策。從表6中可知,收益留存率基本呈現(xiàn)降幅趨勢,這說明中小板上市公司的股利政策很大程度上受到了監(jiān)管部門的影響。高分紅會使大量現(xiàn)金流出企業(yè),減少了企業(yè)的內(nèi)部籌資,一定程度上也削弱了中小板上市公司的財務(wù)可持續(xù)增長能力。

4 主要結(jié)論與建議

我國中小板上市公司財務(wù)的實際增長率大于可持續(xù)增長率。基于希金斯的理論模型,本文對影響可持續(xù)增長率的四大驅(qū)動因素進行了實證分析,企業(yè)沒有實現(xiàn)財務(wù)可持續(xù)增長主要源于盈利能力逐年下滑。其次,以高新技術(shù)產(chǎn)業(yè)為代表的公司近年融資能力提高,其資產(chǎn)負債率的提高也伴隨著財務(wù)風險的加大,是企業(yè)在實現(xiàn)財務(wù)可持續(xù)增長的過程中同樣應(yīng)當關(guān)注的問題。同時,企業(yè)的資產(chǎn)周轉(zhuǎn)率在2011年以后開始下滑,企業(yè)在不斷發(fā)展壯大的過程中必須得重視資產(chǎn)運營能力和經(jīng)濟效率的提高。

中小板上市公司在我國的經(jīng)濟地位日益提升,為了提升其財務(wù)可持續(xù)增長能力,針對研究中存在的問題提出相關(guān)建議:

4.2.1 控制成本費用

企業(yè)應(yīng)建立健全部門成本控制考核機制,但應(yīng)注意避免由于獎懲機制的實施所引發(fā)的部門一味為了降低費用造成的短期效應(yīng)。同時,需繼續(xù)貫徹落實科學(xué)發(fā)展觀和低碳經(jīng)濟的理念,開源節(jié)流,提高資源利用效率。努力降低成本費用,才能不斷提高企業(yè)的銷售凈利潤,從而提高企業(yè)的盈利水平,實現(xiàn)可持續(xù)增長。

4.2.2 提高企業(yè)資產(chǎn)運營能力

加快資產(chǎn)周轉(zhuǎn)速度,是提高公司成長性和發(fā)展?jié)摿Φ挠行緩健I鲜泄緫?yīng)當對某些外購存貨減少在途時間,對自制的存貨減少生產(chǎn)周期或采取委托加工的方式,對銷售存貨應(yīng)盡快收回貨款,提高存貨周轉(zhuǎn)率。盤活現(xiàn)有存量資產(chǎn),優(yōu)化資產(chǎn)結(jié)構(gòu),挖掘資產(chǎn)潛力,進一步提高資產(chǎn)周轉(zhuǎn)速度,從而不斷提升上市公司的可持續(xù)發(fā)展能力。

4.2.3 建立合理的資本結(jié)構(gòu)

中小企業(yè)融資難的問題一直存在,利用權(quán)益資本固然可以降低資產(chǎn)負債率從而降低財務(wù)風險,但并沒有很好的發(fā)揮財務(wù)杠桿的作用,資本結(jié)構(gòu)不合理。因此,企業(yè)需要不斷提高自身的融資能力,正確處理權(quán)益資本和債務(wù)資本的關(guān)系,在重視財務(wù)風險的同時有效發(fā)揮杠桿優(yōu)勢促進財務(wù)可持續(xù)增長。

4.2.4 制定合理的股利政策

股利政策的制定要切合實際,既要考慮給投資者支付滿意的投資回報,也要考慮為企業(yè)實現(xiàn)可持續(xù)發(fā)展留存必要的資金。如果公司一味的采取高分紅政策回報投資者,留存在企業(yè)內(nèi)部用于未來發(fā)展的資金就必然減少,可能導(dǎo)致企業(yè)喪失較好的發(fā)展機會,最終也會影響企業(yè)的可持續(xù)發(fā)展。因此,企業(yè)需要合理權(quán)衡股利支付與收益留存兩者之間的關(guān)系,處理好分配與發(fā)展的關(guān)系。

[1]沈潔,朱和平.江浙中小上市公司可持續(xù)增長財務(wù)評價研究[J].特區(qū)經(jīng)濟,2010,(10):111-112.

[2]羅伯特·希金斯.財務(wù)管理分析[M].北京:北京大學(xué)出版社,2003.

[3]周星,敬采云.企業(yè)財務(wù)可持續(xù)增長成因?qū)嵶C檢驗——基于四川上市公司2003—2011年數(shù)據(jù)分析[J].商業(yè)時代,2014,(10):96-97.

[4]王玉春,花貴如.從財務(wù)視角審視上市公司可持續(xù)增長——來自信息技術(shù)上市公司的實證研究[J].會計研究,2007,(2): 68-69.

AN EMPIRICAL STUDY ON THE SUSTAINABLE FINANCIAL GROWTH OF SMALL AND MEDIUM-SIZED LISTED COMPANIES

HUANG Ping ZHANG Zhen-ya

(School of Business,Anhui University,Hefei Anhui 230039)

Based on the classical sustainable financial growth model,Robert C·Higgins model,this article does its empirical study on the sustainable financial growth of our countries'small and medium-sized listed corporation by selecting its panel data from 2009 to 2013.According to the study,it is found that the real growth rate of small and medium-sized listed corporation exceeds the sustainable growth rate and there exists the problem of excessive finance growth.Based on the results,this thesis probes into its influencing factors and puts forward several countermeasures.

sustainable growth;small and medium-sized listed companies;driving factors

F275.5

A

1672-2868(2015)05-0055-05

2015-07-09

黃平(1959-),女,安徽合肥人。安徽大學(xué)商學(xué)院,副教授,碩士生導(dǎo)師。研究方向:財務(wù)管理理論與實務(wù)。

責任編輯:陳小舉

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14