GARCH模型變點(diǎn)的Ratio檢驗(yàn)

2015-11-26 05:54:51呂會琴趙文芝

關(guān)鍵詞:模型

呂會琴,趙文芝

(西安工程大學(xué)理學(xué)院,陜西 西安710048)

GARCH模型變點(diǎn)的Ratio檢驗(yàn)

呂會琴,趙文芝

(西安工程大學(xué)理學(xué)院,陜西 西安710048)

研究GARCH模型參數(shù)變點(diǎn)的Ratio檢驗(yàn).首先構(gòu)造了基于殘量累積平方和的Ratio統(tǒng)計(jì)量,推導(dǎo)了原假設(shè)下統(tǒng)計(jì)量的極限分布,其次采用Monte Carlo方法檢驗(yàn)其有效性,最后以數(shù)據(jù)為例進(jìn)一步說明該方法的實(shí)用性.

Ratio檢驗(yàn);GARCH模型;變點(diǎn)

1 引言

由于厚尾隨機(jī)序列能夠很好地刻畫金融資產(chǎn)收益率分布的峰態(tài)、厚尾等特性,因此受到了人們的重視,并提出了許多厚尾模型,如Engle提出的自回歸條件異方差模型(ARCH)[1],Bollerslov提出的廣義自回歸條件異方差模型(GARCH)[2]等.但在實(shí)際應(yīng)用中,厚尾模型的參數(shù)經(jīng)常會發(fā)生變化,而采用非隨機(jī)方法進(jìn)行檢驗(yàn)得到的效果誤差較大,因此考慮采用其他的一些方法對厚尾模型參數(shù)變化進(jìn)行檢驗(yàn).以GARCH模型為例,就GARCH模型的變點(diǎn)問題,起初Kim等[3]應(yīng)用Incl′an和Tiao[4]提出的平方累積和(SCUSUM)方法來檢驗(yàn)GARCH(1,1)過程的參數(shù)變化.文獻(xiàn)[5]采用殘量累積和(RCUSUM)進(jìn)一步完善GARCH(1,1)過程參數(shù)變化的檢驗(yàn)情況.文獻(xiàn)[6]在此基礎(chǔ)上將文獻(xiàn)[5]中的結(jié)果推廣到GARCH(p,q)上,考慮到現(xiàn)有的CUSUM檢驗(yàn)在討論檢驗(yàn)統(tǒng)計(jì)量漸近性質(zhì)時(shí)需要對模型的尺度參數(shù)進(jìn)行估計(jì),而當(dāng)數(shù)據(jù)為相依序列時(shí)對參數(shù)估計(jì)的經(jīng)驗(yàn)勢不好.為了彌補(bǔ)這些不足,文獻(xiàn)[7]在CUSUM基礎(chǔ)上提出了Ratio方法來檢驗(yàn)時(shí)間序列的均值變點(diǎn)問題.

本文主要基于殘量累積和的Ratio統(tǒng)計(jì)量來檢驗(yàn)GARCH(p,q)模型參數(shù)的變化情況,并在原假設(shè)成立的情況下推導(dǎo)Ratio統(tǒng)計(jì)量的極限分布,最后通過數(shù)值模擬來驗(yàn)證該方法的有效性.

本文沿用文獻(xiàn)[8]對GARCH(p,q)的定義,考慮模型

其中ω≥0,αi≥0,1≤i≤p,βj≥0,1≤j≤q,{εt,t=1,2,···}是i.i.d.序列.

假設(shè)檢驗(yàn)如下:

H0:參數(shù)不變,令參數(shù)變量θ=(ω,α1,···,αp,β1,···,βq);

H1:

本文假設(shè)H1表示參數(shù)在時(shí)刻t?處發(fā)生變化,變化后的新的參數(shù)向量為:

2 主要結(jié)果

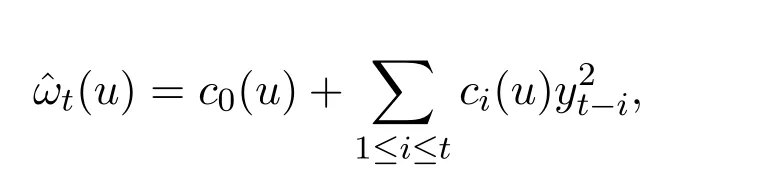

本文假設(shè){εt,t=1,2,···}是i.i.d.序列,令

其中

函數(shù)ci(u)(i=1,2,···),引用文獻(xiàn)[8]中的定義.

首先考察GARCH(p,q)模型的穩(wěn)定性.文獻(xiàn)[9-10]發(fā)現(xiàn)并證明了一般的GARCH(p,q)模型具有唯一平穩(wěn)解的充分必要條件.

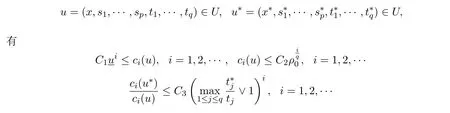

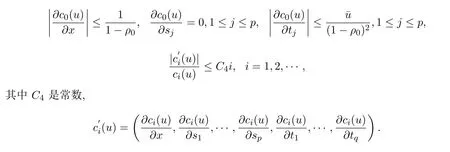

假設(shè)θ∈U,意味著U中的每一個元素都可以作為GARCH過程的參數(shù).

2.1 Ratio統(tǒng)計(jì)量

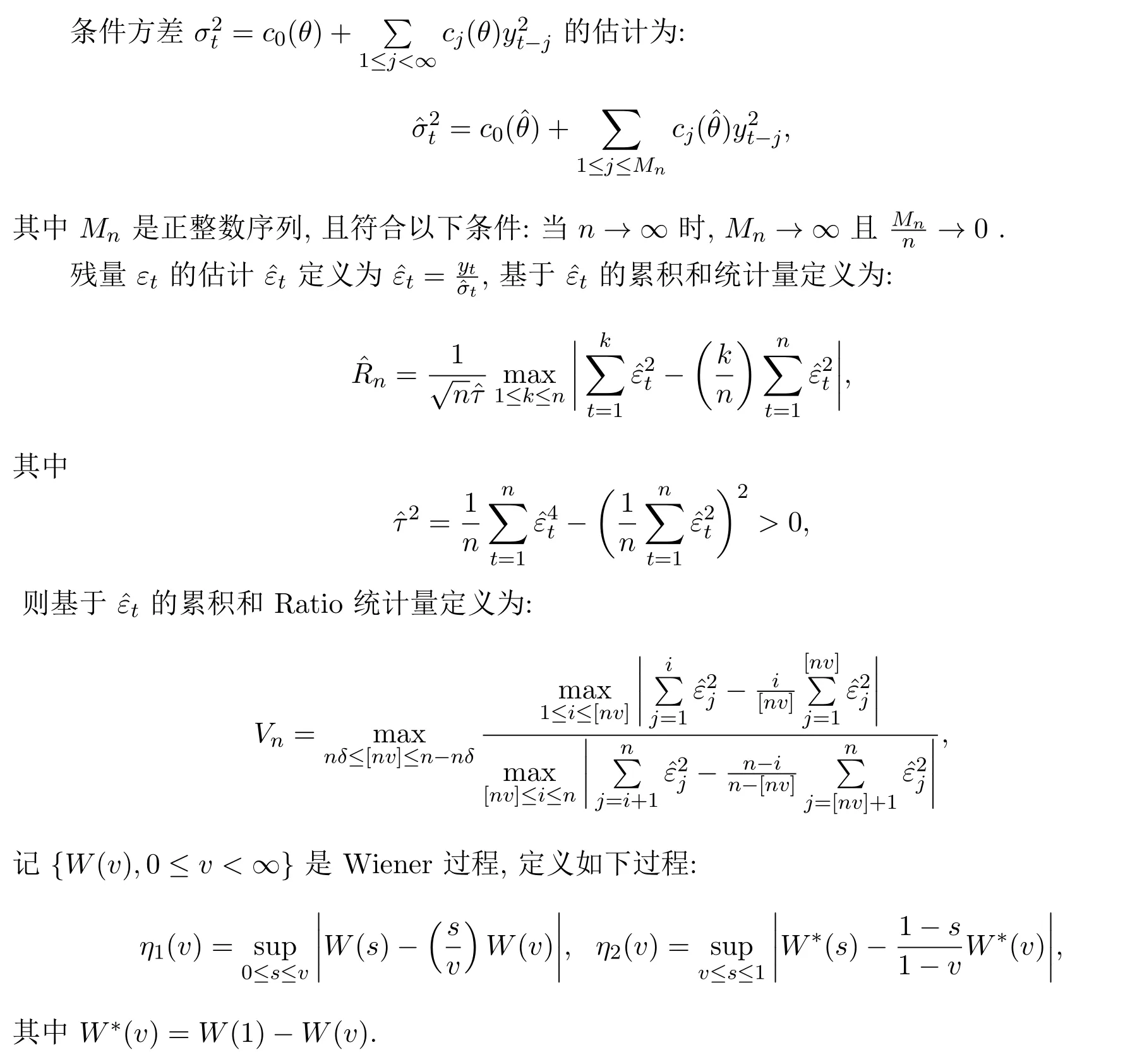

設(shè){yt,t=1,2,···,n}是樣本觀測值,參數(shù)θ的估計(jì)定義為:

2.2模型假設(shè)

(A2){εt,t=1,2,···}是i.i.d.序列,且Eε20=1,存在δ>0,使得

令x∨y=max(x,y),文獻(xiàn)[8]證明了在假設(shè)(A1)和(A2)成立的條件下,下面兩個引理成立:

引理2.1假設(shè)GARCH(p,q)過程具有唯一平穩(wěn)解,在原假設(shè)成立時(shí),對任意的

引理2.2設(shè)θ∈U,則有

2.3統(tǒng)計(jì)量的極限分布

為證明定理2.1,首先證明下面的引理2.3.

引理2.3在定理1的條件下有

3 數(shù)值模擬與實(shí)例分析

3.1數(shù)值模擬

考慮yt服從GARCH(1,1),即

其中ω≥0,α≥0,β≥0,{εt,t=1,2,···}是i.i.d.序列,且Eε20<∞,αEε20+β<1.假定變點(diǎn)發(fā)生在k=[nt0]處,假設(shè)檢驗(yàn)為:

H0:參數(shù)向量恒為θ;

H1:k=[nt0]前參數(shù)為θ,k=[nt0]后參數(shù)為θ?.

取樣本容量n=200,300,500,重復(fù)進(jìn)行1000次試驗(yàn),計(jì)算檢驗(yàn)水平α=0.05時(shí)拒絕H0的頻率.不妨假設(shè)θ=(1,0.1,0.1)模擬結(jié)果見表1-表3,括號里的數(shù)據(jù)為用CUSUM模擬的結(jié)果.由上表發(fā)現(xiàn),多數(shù)情況下,當(dāng)n越大,檢驗(yàn)的效果越好.表1利用Ratio檢驗(yàn)法得到了在原假設(shè)成立的條件下,落入拒絕域的概率都很小;觀察表2、表3發(fā)現(xiàn)當(dāng)變點(diǎn)在t0=0.5時(shí)的檢驗(yàn)效果最佳,在t0=0.25處的效果其次,而在t0=0.75時(shí)的效果相對較差,也就是說用Ratio統(tǒng)計(jì)量進(jìn)行檢驗(yàn)時(shí),當(dāng)變點(diǎn)位置在中間時(shí)檢驗(yàn)效果最好,變點(diǎn)位置在序列前半段時(shí)檢驗(yàn)效果其次,而當(dāng)變點(diǎn)在后半部分時(shí)效果不夠理想.與CUSUM相比發(fā)現(xiàn),當(dāng)為小樣本事件時(shí),Ratio檢驗(yàn)法優(yōu)于CUSUM檢驗(yàn)法.

表1 Ratio檢驗(yàn)的經(jīng)驗(yàn)水平

表2 θ?=(0.2,0.2,0.3)時(shí)Vn的經(jīng)驗(yàn)勢函數(shù)值

表3 θ?=(0.2,0.3,0.3)時(shí)Vn的經(jīng)驗(yàn)勢函數(shù)值

3.2實(shí)例分析

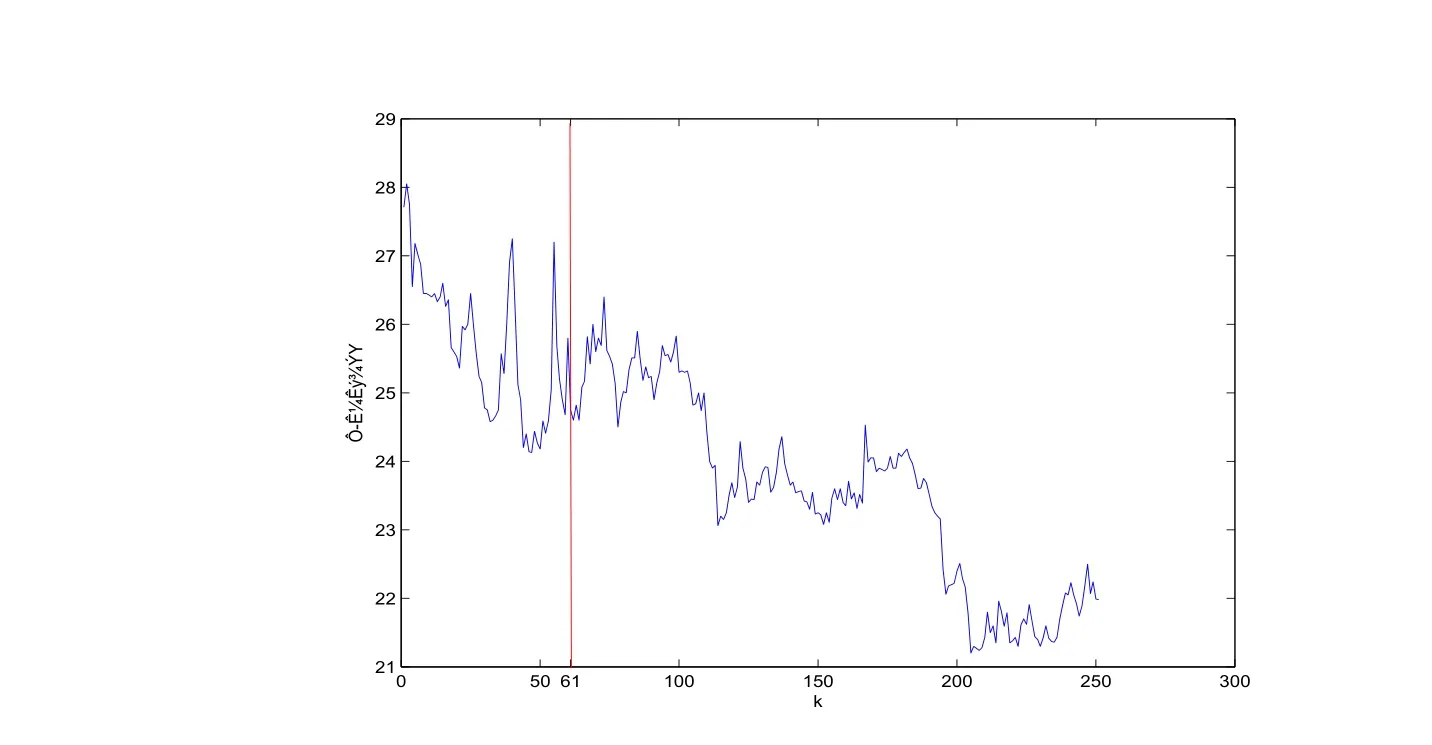

為驗(yàn)證Ratio檢驗(yàn)法的有效性,以浦發(fā)銀行的股票價(jià)格為例,分析從1999年11月11日到2000年11月30日的251個歷史交易數(shù)據(jù),首先得到原始數(shù)據(jù)如圖1.

圖1 浦發(fā)銀行股票原始數(shù)據(jù)

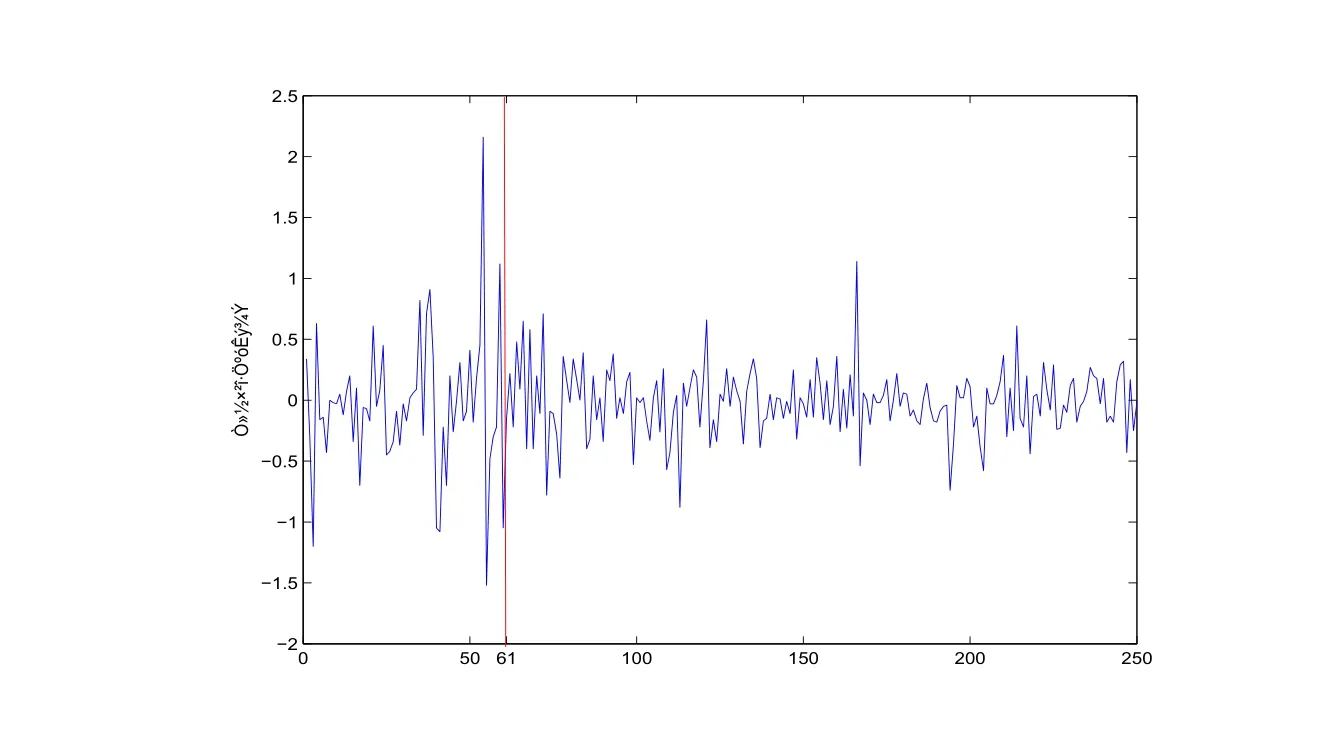

從圖上觀察發(fā)現(xiàn)所選時(shí)間段間的數(shù)據(jù)呈現(xiàn)遞減的趨勢,說明該序列是不平穩(wěn)的,對數(shù)據(jù)進(jìn)行一階差分,得到差分后的數(shù)據(jù)是平穩(wěn)的(如圖2),但是差分后的序列波動是不平穩(wěn)的,所以猜測這可能是原始數(shù)據(jù)的分段平穩(wěn)造成的,從而猜測一階差分后的序列存在變點(diǎn).利用本文的Ratio檢驗(yàn)法,計(jì)算得到在α=0.05水平下的Ratio統(tǒng)計(jì)量,大于δ=0.2時(shí)檢驗(yàn)水平為0.05對應(yīng)的臨界值4.8031,因此拒絕原假設(shè),即一階差分的序列存在一個變點(diǎn),并得出變點(diǎn)在k=61處.

圖2 一階差分序列

在變點(diǎn)時(shí)刻之前,即t=1到t=61的擬合模型為:

在變點(diǎn)時(shí)刻之后,即t=62到t=250的擬合模型為:

實(shí)際上,k=61對應(yīng)的實(shí)際時(shí)間是2000年2月18日,此時(shí)股票價(jià)格波動性大,查閱相關(guān)資料發(fā)現(xiàn),截止1999年底,該銀行尚有21起信托貸款合同涉訟,猜測可能是1999年年度財(cái)務(wù)報(bào)告所產(chǎn)生的消極因素引起了股市的大幅度波動.

[1]Engle R F.Auto-regressive conditional heteroskedasticity with estimates of the variance of UK inflation[J]. Econometrics,1982,50(4):987-1007.

[2]Bollerslov T.Modeling the coherence in short-run nominal exchange rates:a multivariate generalized ARCH Model[J].Rev.Econom.Statist,1990,72:498-505.

[3]Kim S,Cho S,Lee S.On the CUSUM test for parameter changes in GARCH(1,1)models[J].Commun.In Statist,2000,29(3):445-462.

[4]Incl′an C,Tiao G C.Use of cumulative sums of squares for retrospective detection of changes of variances[J]. America Statist.Assoc,1994,89(3):913-923.

[5]Lee S,Tokutsu Y,Maekawa K.The cusum test for the constancy parameters in regression models with ARCH errors[J].Japan Statist.Soc.,2004,34(2):173-188.

[6]韓四兒,田錚,王紅軍.GARCH模型參數(shù)變化的殘量檢驗(yàn)[J].應(yīng)用概率統(tǒng)計(jì),2008,4(24):113-122.

[7]Horv′ath L,Horv′ath Z,Hu?skov′a M.Ratio tests for change point detection[J].Institute of Mathematical Statistics,2008,2008(1):293-304.

[8]Berkes I,Horvath L,Kokoszka P.GARCH processes:structure and estimation[J].Bernoulli,2003,9(2):201-207.

[9]Bougerol P,Picard N.Strict stationary of generalized autogressive processes[J].Ann.Probab,1992a,20(2):1714-1730.

[10]Bougerol P,Picard N.Stationary of GARCH processes and of some nonnegative time series[J].Econometric,1992b,52(4):115-127.

[11]趙文芝,夏志明,賀興時(shí).隨機(jī)設(shè)計(jì)下非參數(shù)回歸模型方差變點(diǎn)Ratio檢驗(yàn)[J].數(shù)學(xué)的實(shí)踐與認(rèn)識,2012,42(16):224-229.

Ratio test to detect change point in GARCH model

L¨u Huiqin,Zhao Wenzhi

(School of Science,Xi′an Polytechnic University,Xi′an710048,China)

This paper analyzes Ratio tests to detect a change of parameters in GARCH process.The ratio test statistic is based on residual cumulative sum functionals.Under the null hypothesis the asymptotically limiting distribution of the statistic is obtained.Then a Monte Carlo simulation is used for testing the validity.Finally,the real data is used to verify the applicability.The results from both simulation and real data analysis support our argument.

Ratio test,GARCH model,change point

O212.1

A

1008-5513(2015)04-0422-10

10.3969/j.issn.1008-5513.2015.04.011

2015-03-03.

陜西省教育廳科研計(jì)劃項(xiàng)目(2013JK0592).

呂會琴(1989-),碩士生,研究方向:統(tǒng)計(jì)模型與數(shù)據(jù)分析.

2010 MSC:62M03,62M12

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19