雙寡頭競爭下的反傾銷與補貼政策比較

2015-11-27 03:34:52江東坡朱滿德

華東經濟管理 2015年5期

江東坡,朱滿德

(貴州大學 經濟學院,貴州 貴陽550025)

一、引言

在過去的30年中,反傾銷已經逐漸取代關稅和其他傳統貿易保護手段成為運用最普遍的貿易保護手段。據WTO 統計,從1995年1月至2013年6月,WTO 各成員發起反傾銷調查案件共有4 358 件。其中,中國遭遇反傾銷指控總量高達950 件,約占全球總量的21.80%,成為全球遭遇反傾銷指控最多的國家。如何有效避免反傾銷成了一個亟待解決的理論和現實問題。但其前提是要了解進口國發起反傾銷的動因。這其中不可回避一個重要的問題就是:為什么在可行的貿易保護和產業政策中,往往會選擇反傾銷進行保護?要回答這個問題需要對貿易和產業政策進行比較分析。

事實上,關于貿易和產業政策工具的比較一直以來都被國際貿易學者所關注,以下僅就本文最為相關的寡頭競爭模型下的比較分析進行簡要評述。Dixit(1984,1988)①運用推測變差模型分析了面臨出口補貼時進口貿易政策應如何進行調整[1-2]。Cheng(1988)也運用推測變差模型分析了產品差異化程度、寡頭競爭類型、成本結構和需求結構對最優貿易政策(包含進口關稅或補貼)和產業政策(包含生產補貼或補貼稅收)組合的影響。他指出,寡頭競爭類型(屬于Cournot 還是Bertrand 競爭)是影響最優政策組合的重要因素,但并沒有直接對兩者進行比較[3]。White(2002)在同質產品的Cournot模型中比較分析了進口關稅和生產補貼政策對進口國社會福利的影響。結果表明,兩者之間的比較取決于代表企業生產技術的邊際成本曲線的傾斜程度。當邊際成本曲線完全平行(邊際成本不變的情況)和相對平緩時,生產補貼對于增加進口國社會福利的作用強于進口關稅,因為此時補貼帶來的額外產量并未明顯顯著地提高邊際成本,反之則亦然[4]。Tushimitsu(2002)則指出,在同質產品的Cournot模型中,在進口關稅和生產補貼對進口國社會福利、進口量的影響取決于進口國和出口國之企業的相對數量和兩國企業生產成本的差距。當出口國企業比進口國多時,生產補貼優于進口關稅。但當進口國企業比出口國多時,結果取決于企業之間的成本差異。如果成本差距很小,生產補貼優于進口關稅。反之,則進口關稅優于生產補貼[5]。DAVID R.COLLIE(2006)在不對稱的Cournot模型(asymmetric Cournot oligopoly)中,分別比較了從量和從價進口關稅以及生產補貼對進口國社會福利的影響。他指出,從價關稅優于從量關稅,從量補貼則優于從價補貼,從價關稅與從量補貼是最有政策組合[6]。Emin Dinlersoz、Can Dogan(2010)在同質產品的Cournot模型中,比較分析了進口關稅和反傾銷稅對于進口國社會福利、政府收入和進口量的影響。結果表明,二者的比較取決于進出口市場需求彈性的差異,特別是進口國需求彈性較高時,進口關稅帶來的社會福利、政府收入和國內產量絕對高于反傾銷稅[7]。

上述文獻中,寡頭之間進行Bertrand 競爭的情況顯然并沒有得到重視。但至少出口補貼的研究表明,Cournot 和Bertrand 的競爭會導致不同甚至相反的結論[6,8]。而關于反傾銷的研究②則側重于企業戰略行為和反傾銷規則的制定,對于反傾銷在什么條件下能夠取代產業政策并沒有關注[9-11]。

對此,本文提出的問題是,假設進口寡頭企業之間為Bertrand 競爭形態,當受經濟或政治因素限制,進口國政府只能在反傾銷稅和生產補貼政策中進行選擇時,進口國政府的選擇更傾向于哪種政策?本文通過比較分析Bertrand 競爭下反傾銷稅和生產補貼對進口國社會福利、進口量和產量的影響,得出了二者的相對優越性及成立的條件,從而指出出口企業避免反傾銷的戰略選擇。

二、模型假設

假設H 國和F 國各有一家企業從事生產,分別稱作企業h和企業f。企業h和企業f的產品是水平差別替代品,邊際成本不變,分別為ch和cf。企業h只供給H國市場,企業f既可以供給F國市場,也可以供給H 國市場,且向H 國出口的運輸成本為零。本文中右上標表示政策的“性質”,FB 表示“最優”、F表示“自由貿易”、SB表示“次優”。

假設H 國的消費者具有擬線性偏好,用二次效用函數③表示為:

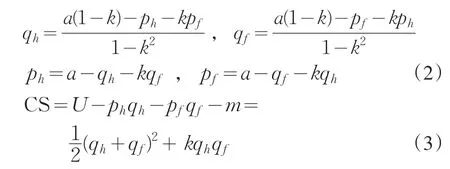

根據效用函數,可以導出H 國消費者對于企業h和企業f的需求函數、反需求函數和消費者剩余分別為:

假設H 國政府將會用一種一次總付的方式,或者通過其他服務,把進口稅收入返還給本國消費者,則H 國社會福利函數為消費者剩余、企業利潤與政府進口稅收入之和減去支付補貼的財政支出:

本文可用一個兩階段動態博弈進行描述。第一個階段,H 國政府以社會福利最大化為目標,制定包括從量反傾銷稅或(和)生產補貼。第二個階段,企業f 在觀測到政府政策之后進入H 國市場,與企業h 同時選擇價格以及相應的產量。因此,可以運用逆向歸納法來求子博弈精煉均衡解[12],線性需求函數和固定邊際成本的假設保證了存在唯一和穩定的納什均衡解。

(一)最優政策組合

最優政策組合指進口國政府可以同時使用反傾銷稅和生產補貼政策組合④的情況。反傾銷稅具有利潤轉移的效應,但會降低國內消費,而生產補貼能夠減少壟斷帶來的國內扭曲。兩者同時使用時,可以獲得利潤轉移和消除扭曲的雙重效果。

根據逆向歸納法,從博弈第二階段開始求解。此時,在給定反傾銷稅、生產補貼政策和對方價格的條件下,企業根據利潤最大化原則同時選擇各自的價格。

企業h和企業f的利潤函數分別為:

由(5)式的一階條件組成方程組,可以解出價格競爭的納什均衡解:

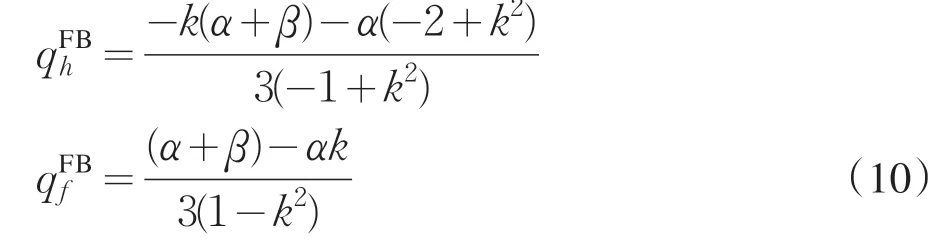

博弈第一階段,H 國政府預計到企業對于組合政策的反應,選擇反傾銷稅和生產補貼,使其社會福利最大化。根據(4)式,可得其社會福利最大化的一階條件:

將(2)式分別對ph和pf依次求導,得到,將(7)式分別對s和t求導,得到。將上述偏導數以及(7)式代入(8)式,可得到反傾銷稅和生產補貼⑤:

企業產量:

H國社會福利:

根據(9)式和(11)式,可以得到命題1:

企業f相對于企業h具有成本優勢時,最優政策組合為正的反傾銷稅和生產補貼。當成本差距增大時,生產補貼將降低,而反傾銷稅將增大。

這是因為,企業f更低的成本增加了企業h面臨的競爭壓力,也降低了H 國市場的扭曲程度,從而減弱了生產補貼的作用;而更低的企業f 成本會增加其利潤空間(profit margin),刺激H 國政府提高反傾銷稅來取得更大的利潤轉移。

為了后面的比較,本文在此順便得出實行自由貿易政策時的產量和本國福利。這時,進口稅和生產補貼都為零,兩階段博弈退化為一階段博弈。將(5)式中t和s值設為零,由一階條件可得自由貿易時的價格:

可得產量:

H國社會福利:

(二)反傾銷稅政策

假設H 國政府只征收從量反傾銷稅,則反傾銷稅具有利潤轉移的效應,但會加劇H 國市場扭曲程度。更高的進口稅水平將會減少進口,并通過替代效應增加H 國生產。企業h 的利潤和政府反傾銷稅的收入會因此而增加,而企業f 的利潤和H 國的消費將會因此減少。

由博弈的第二階段開始求解。在給定反傾銷稅和對方價格的條件下,企業根據利潤最大化原則同時選擇各自的價格。將(5)式中的補貼s值設為零,由一階條件可得到兩國企業的產量和價格。博弈的第一階段,H 國政府選擇反傾銷稅水平,使其社會福利最大化。(4)式的一階條件為:

經過與(8)式相同的求解過程,可得反傾銷稅:

企業產量:

H國社會福利:

通過比較可知:tSBT>tFB。這是由于在最優政策組合下,生產補貼會增加H 國生產,減少H 國市場扭曲,并間接地起到利潤轉移的作用,從而部分替代了反傾銷稅的效應;而單獨實施反傾銷稅時,反傾銷稅要承擔利潤轉移的作用。因此,反傾銷稅的水平要高于最優政策組合中反傾銷稅的水平。

(三)生產補貼政策

假設H 國政府不征收反傾銷稅,只給予企業h從量生產補貼,則生產補貼將會減少市場扭曲,同時也部分起到利潤轉移的作用。

在博弈的第二階段,在給定生產補貼政策和對方價格的條件下,企業根據利潤最大化原則同時選擇各自的價格。在此,將(5)式中的進口稅t值設為零,即可得到兩國企業的產量和價格。博弈的第一階段,H 國政府選擇生產補貼水平,使其社會福利最大化。(4)式的一階條件為:

同樣的,經過與(8)式相同的求解過程,可以得到生產補貼為:

企業產量:

H國社會福利:

通過比較可知sSBS>sFB。這是由于在最優政策組合下,除了生產補貼外,反傾銷稅會增加H 國生產,從而部分替代生產補貼的效應;當單獨實施生產補貼時,生產補貼要全部承擔此作用。因此,單獨實施的生產補貼水平要高于最優政策組合下的量值。

三、反傾銷稅與生產補貼的比較

本節將主要通過比較不同政策選擇對H 國社會福利水平、企業h 的產量和企業f 的進口量的影響,分析H國政府的政策選擇空間。

(一)消費量、產量和進口量的比較

根據(10)式、(13)式、(17)式、(21)式,可得:

即生產補貼下的H 國消費水平總是大于反傾銷稅時的量值;生產補貼下企業h 產量高于反傾銷稅下的產量。這意味著生產補貼會提高企業h 的產量,從而都帶來更高的生產者剩余。但反傾銷稅下和生產補貼下企業f 的產量(即進口量)的相對大小尚不確定。

定義反傾銷稅和生產補貼下的進口量差距為:

當產品差異縮小到一定程度,無論成本差距如何,生產補貼對于企業f 進口限制的效果都強于反傾銷稅。此時來自企業f的競爭壓力較大,H國政府可以直接用生產補貼政策來提高企業h的產量,從而替代企業f的產品,導致進口量下降。反之,當產品之間差異擴大到一定程度以上時,雖然H 國市場存在較大程度的扭曲,但隨著成本差距增大,扭曲程度將會逐步緩解。如果實施生產補貼政策,生產補貼水平需要足夠大才能取得一定的限制進口效果。因此,即使反傾銷稅會降低H國消費量,H國政府仍然會實施反傾銷稅而非生產補貼以限制進口量。

這意味著,若進口國政府關注的是本國企業產量,則應使用生產補貼;若是關注進口量,則在出口企業具有明顯成本優勢時,應使用反傾銷稅限制進口。

(二)社會福利的比較

政府制定貿易政策的最終依據是本國社會福利。在此,進口國政府將通過反傾銷稅下和生產補貼下其社會福利的相對水平來決定最終選擇哪種保護政策。

根據(11)式、(14)式、(18)式和(22)式,可得:

值得注意的是,最優政策組合的社會福利明顯高于反傾銷稅和自由貿易時的水平,卻并不總是高于生產補貼政策帶來的社會福利;反傾銷稅下和生產補貼下社會福利水平的相對大小也不確定。

定義最優政策組合和生產補貼帶來的社會福利之間的差距為:

當0<k<0.50,ΔW>0;當0.72<k<1,ΔW<0;當0.50 ≤k≤0.72,ΔW≥(≤)0 取決于β**≥(≤)β⑦。

由此得出命題2:

當產品差異縮小到一定程度以下,最優政策組合帶來的社會福利明顯高于單一生產補貼政策。但當產品差異擴大到一定程度后,兩種政策社會福利的高低取決于兩國成本差距的相對大小。當成本差距較小時,即企業f 的成本優勢較低時,最優政策高于生產補貼政策,當成本差距增大到一定程度時,即企業f 成本優勢較高時,生產補貼政策就會高于最優政策組合(證明與本文主要的結論命題3相似,從略)。

定義反傾銷稅和生產補貼帶來的福利水平差距為:

當0.72<k<1 , ΔW*<0 ;當0<k≤0.72 ,ΔW*≥(<)0 取決于β*≥(<)0⑧。

由此得出命題3⑨:

產品差異縮小到一定程度時,決定反傾銷稅和生產補貼對H 國社會福利影響程度的是企業成本差距的相對大小。當成本差距較小時,即企業f 成本優勢較小時,生產補貼優于反傾銷稅;當成本差距增大到一定程度時,即企業f 成本優勢較大時,反傾銷稅就會優于生產補貼。但當產品差異增大到一定程度后,生產補貼明顯優于反傾銷稅。

命題3 的邏輯很明顯。當產品差異程度較小時,企業h 造成的市場扭曲程度較小。如果成本差異較小,企業f的利潤空間并不大,企業h承受的競爭壓力也相對較小。此時實施反傾銷稅,利潤轉移效應帶來的企業h 和H 國政府的收益不足以彌補H國扭曲帶來的損失。因此,H 國政府更傾向于使用生產補貼來削弱市場扭曲。當成本差異較大時,企業f的利潤空間增加,而企業h的競爭壓力增大。實施反傾銷稅,通過利潤轉移效應所帶來的收益將會大于由此增加的H 國市場扭曲導致的損失。因此,反傾銷稅變成了此時的最優政策選擇。當產品差異程度較大時,企業h 造成的市場的扭曲程度較為顯著,H 國政府更傾向于忽視成本差距,實施生產補貼來削弱扭曲。

四、結論及其涵義

本文在一個簡明的產品存在質量水平差別的雙寡頭Bertrand 模型中考察了進口國政府的貿易保護政策選擇問題。分析表明,反傾銷稅和生產補貼對于進口國社會福利的影響程度取決于企業的成本差異和產品的差異程度。當產品差異程度較小且成本差距較小,生產補貼優于反傾銷稅。當成本差距較大時,反傾銷稅優于生產補貼。這意味著,當出口國企業在與進口國企業產品差別不大,且在進口國市場依賴成本優勢進行價格競爭時,將更容易面臨進口國政府發起的反傾銷。

中國遭遇國外反傾銷的現實支持了以上的結論。長期以來,中國憑借低勞動成本優勢,形成了以低價格為特征的勞動密集型產品為主的出口產品結構,而中國出口廠商在國際市場上以價格競爭為主,甚至會采取惡性價格競爭的行為,進一步壓低了中國出口產品的價格。結果使進口國得以以中國出口產品低價傾銷為由,紛紛對中國發動反傾銷。根據相關研究,中國遭遇國外反傾銷集中在賤金屬及其制品、化工產品、家電產品、紡織產品、塑膠制品五類低附加值的勞動密集型產品和競爭性產品上。其中,鋼鐵產品之所以成為中國遭受的反傾銷調查最多的出口產品,其主要原因就是中國出口的鋼鐵產品中,60%以上是低附加值的普通鋼材和初級產品,數量龐大,價格低廉。且由于中國鋼鐵產業集中度較低,導致中國鋼鐵企業往往通過低價競爭來獲得市場份額。

為了有效地避免中國企業在國外遭遇的反傾銷,中國政府和企業可采取以下對策措施:

首先,調整出口目標和理念。除了通過質量標準等制度建設和鼓勵研發投入來提高產品質量外,更為重要的是出口目標應當由注重出口的數量和規模轉向追求出口的質量和效益,由出口大國轉變為真正的出口強國。

其次,調整和優化出口產品結構。鑒于中國遭遇國外反傾銷主要集中在低附加值的勞動密集型產品和競爭性產品上,因此,一方面,中國應從傳統的以出口勞動密集型產品為主逐步向出口資本密集型、技術密集型或知識密集型產品過渡;另一方面,努力提高競爭性出口產品的加工深度和附加值,通過產品的差異化和多樣化避免跟國外產品直接的價格競爭。

最后,調整出口產品的競爭策略。為了避免引發以低價競爭為特征的傾銷嫌疑行為,中國企業出口產品在與進口國同類產品的競爭中,應避免使用單一的價格競爭手段,而應更多地采取非價格競爭手段,包括產品差異化、質量、品牌、售后服務以及廣告宣傳等。

注 釋:

① Dixit 認為生產補貼是不現實的工具,因而用反傾銷稅(反補貼稅)代表生產補貼。因而沒有明確地分析最優進口貿易政策的選擇。

② 早期反傾銷研究可參見Viner(1923)、Ethier(1982)和Gruenspecht(1988)。馬捷和周紀東(2001)對反傾銷作為戰略性貿易政策的作用作了詳細評述,彭立志和王領(2006)則對關于不完全信息條件下企業的戰略行為和反傾銷規則制定的最近進展進行了較為完整的述評。

③ 這一效用函數由Vives(1989)引入,用于比較庫諾特競爭和伯川德競爭,現廣泛于伯川德模型分析,如Collie(2005)。k為產品差異程度系數,產品的差異程度介于完全獨立到完全相互替代之間,即0<k<1 。

④ 實際上,最優政策組合還包括配額等在內的眾多政策工具,本文在此之所以選擇進口稅和生產補貼,因為這兩類政策工具具有代表性,也更為研究所關注。因此,“最優”是相對“次優”的單一政策而言,絕非絕對意義上的最優。

⑤ 為了保證企業產量都存在內點解,本文模型參數必須滿足條件:。在此,a=a-ch,表示H 國市場規模的大小;β=cf-ch,表示企業f 與企業h邊際成本的差距。

⑥是Δqf=0 時β的取值。

⑦β**為ΔW=0 時β的取值。

⑧β*為ΔW*=0 時β的取值。根據(25)式、命題2和命題3,可以推測β**<β*。否則“次優”進口稅政策帶來的福利將會在某個產品差異和成本差距的交叉的區間大于“最優”政策組合,從而與(25)式矛盾。

⑨ 命題3證明:

設β=0,可得:

對ΔW*[β,k]求β的一階導數,得:

綜合(1)式、(3)式和(5)式,可得:

當0.72 ≤k<1,且時,ΔW*<0;

當0<k<0.72,β<β**時,ΔW*<0;

命題3得證。

[1]Dixit A K. International Trade Policy for Oligopolistic Industries[J]. The Economic Journal,1984,94:1-16.

[2]Dixit A K. Anti-Dumping and Countervailing Duties under Oligopoly[J]. European Economic Review,1988,32(1):55-68.

[3]Leonard K Cheng. Assisting Domestic Industries under International Oligopoly:The Relevance of the Nature of Competition to Optimal Policies[J]. American Economic Review,1988,78(4):746-58.

[4]Mark D White. Strategic Trade Policy with Polynomial Costs[J]. Economics Bulletin,2002,6(6):1-5.

[5]Toshimitsu Tsuyoshi. The Choice of Optimal Protection under Oligopoly: Import Tariff vs. Production Subsidy[J]. The Japanese Economic Review,2002,53(3):301-314.

[6]David R Collie. Tariffs and Subsidies under Asymmetric Oligopoly:Ad Valorem Versus Specific Instruments[J]. The Manchester School,2006,74(3):314-333.

[7]Emin Dinlersoz,Can Dogan. Tariffs versus anti-dumping duties[J]. International Review of Economics and Finance,2010,19:436-451.

[8]Xavier Vives. On the Efficiency of Bertrand and Cournot Equilibria with Product Differentiation[J]. Journal of Economic Theory,1985,36:166-175.

[9]Wilfred J Ethier. Dumping[J]. Journal of Political Economy,1982,90(3):487-506.

[10]馬捷,周紀冬. 以寡頭競爭為基礎的貿易理論與貿易政策[M]//藏旭恒,林平. 現代產業經濟學前言問題研究. 北京:經濟科學出版社,2002:3-42.

[11]彭立志,王領. 不完全信息、反傾銷威脅與最優出口貿易政策[J]. 經濟研究,2006(6):70-77.

[12]Robert Gibbons. Game Theory for Applied Economists[M].Princeton,NJ: Princeton University Press,1992:14-22.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46