我國存款保險制度的建立與完善:比較與借鑒

2015-11-28 09:47:54劉喜華張偉偉宋樊君

東方論壇 2015年1期

劉喜華 張偉偉 宋樊君

(青島大學 經濟學院,山東 青島 266071)

我國存款保險制度的建立與完善:比較與借鑒

劉喜華張偉偉宋樊君

(青島大學 經濟學院,山東 青島 266071)

建立存款保險制度對于穩定中國金融秩序、增強消費者信心有重大意義。我國已經具備了建立顯性存款保險制度的前提條件。重點闡述了存款保險制度的重要性、存款保險制度的發展,并對海外各國存款保險制度進行了比較分析。借鑒世界各國存款保險制度的設計經驗,根據我國金融體系發展現狀,分別從體制屬性、組織結構、保險對象和范圍、保險費率、資金來源等方面提出了我國存款保險制度的設計框架。

存款保險;制度建立;借鑒

目前,我國建立存款保險制度對于中國經濟的發展具有很強的現實性,李克強總理在《2014政府工作報告》中針對2014年重點工作部分指出了要建立存款保險制度,健全金融機構風險處置機制[1]。因此,借鑒比較海外存款保險制度的發展經驗和制度經驗,對我國存款保險制度的建立和完善具有很強的指導意義。

一、存款保險制度含義及建立的重要性

存款保險制度(Deposit insurance system)是一種存款保護制度,即成員銀行向指定的政策性存款保險機構繳納規定的存款費用,當某一成員銀行發生擠兌或者經營失敗時,存款保險機構有義務向該成員銀行的存款持有者支付部分或者全部存款的一種金融秩序保障制度。存款保險制度是一個國家金融安全的重要組成部分。

目前,隨著我國利率市場化改革的不斷深入,銀行間的競爭越發激烈,金融安全的問題也日益突出,建立并完善存款保險制度對我國具有重要的現實意義,2013年人民銀行發布的《2013年中國金融穩定報告》中也指出我國已經完全具備了建立存款保險制度的內部條件和外部條件。[2]存款保險制度也是一把雙刃劍,其對金融市場的影響主要表現在以下幾個方面:

(一)有利于維護國家的金融安全

當今世界區域性、全球性金融危機發生的頻率越來越頻繁,特別是對于發展中國家或者是新興經濟體來說,經濟基礎還正在不斷建設完善,抵御經濟動蕩的能力也相對薄弱。IADI發布的研究報告表明:一國的金融完善程度與其經濟發展呈正相關。建立存款保險制度,完善我國金融體系一方面能夠有效的監管國內外銀行的日常經營業務和其他的投資活動,減少銀行的經營風險,維護正常的金融秩序;另一方面金融體系的完善,使得消費者的金融生活更加便捷,增強了消費者對經濟的信心,有利于經濟的穩定發展[3]。

(二)有利于保護存款者的利益

利率的市場化必然導致銀行間的更加激烈的競爭,存款保險制度中的保險機構一方面監控銀行的經營情況,另一方面在銀行經營失敗的時候能夠把存款人的損失降到最低,增強存款人對經濟穩定運行的信心;否則,當存款人利益受損,對經濟失去信心,必然會導致銀行業倒閉的“多米諾骨牌”效應,致使整個經濟陷入混亂、停滯。美國是世界上最早建立存款保險制度的國家,這是源于1929-1933年經濟危機中,美國9000多家銀行倒閉的歷史教訓。

(三)有利于對銀行全面的監管

2008年金融危機,雷曼兄弟銀行的倒閉說明實力再雄厚的銀行也無法與市場的力量相抗衡,只有對銀行進行更加全面的監管,規范銀行的市場操作,才能維護金融體系的安全穩定。我國即使擁有中農工建交五大國有大型商業銀行,在市場越來越自由,利率浮動越來越寬松的大背景下,如果不采取更加全面的監管仍然能夠導致雷曼銀行的悲劇。保險機構作為與銀行利益的直接相關方,能夠更加積極、更加深入的對銀行的業務、經營情況進行監管,能夠彌補銀監會在監管上的空白,維護銀行業的穩定發展。

(四)容易導致逆向選擇

存款保險制度的建立,會對存款人產生一個負的激勵,存款人相對銀行的市場行為,更加注重的則是成員銀行所能提供的利率的高低。這就會產生逆向選擇:銀行為了支付高的利率會更傾向于從事風險更大的投資,從而導致銀行的違規操作與銀行間的惡性競爭[4]。

(五)容易產生委托—代理問題

存款保險制度中的存款保險機構作為一個政策性金融機構其保險支付來自于納稅人,而能否保證與納稅人利益方向一致的運行是檢驗存款保險制度的標準。IADI(International Association of Deposit Insurers)組織的研究報告表明:在一些保險制度不完善的國家,存款保險機構為了追求短期內金融市場穩定或者短期內金融市場的快速恢復,很可能將自身的利益放在首位,實施一些錯誤的政策規范,忽略納稅人的利益,從而產生道德風險。

二、國外存款保險制度的發展

存款保險制度起源于美國,其存款保險機構是聯邦存款保險公司,簡稱FDIC。根據美國FDIC公布的統計數據顯示,在1929-1933年大蕭條時期有9096家不同規模的銀行倒閉,帶來大量存款損失的同時,也使得銀行系統的流動性陷入了困境,整個美國經濟陷入停滯[5]。美國汲取大蕭條時期的教訓,在1933年建立存款保險制度,成立美國聯邦保險公司(FDIC),經過70多年的發展完善,美國聯邦儲蓄存款制度不斷完善,在穩定美國金融、經濟體系發揮了不可替代的作用。

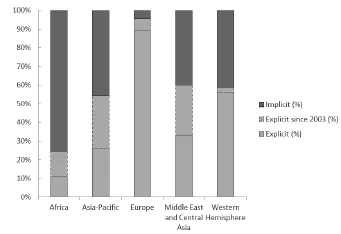

存款保險制度穩定金融秩序的積極作用得到了世界越來越多發展中國家的認可。據IADI 2013年公布的統計數據顯示,除發達國家外,越來越多的發展中國家也意識到存款保險制度的重要性,紛紛建立起本國的存款保險制度。利比亞,巴基斯坦,萊索托王國于2012年建立了存款保險制度;烏干達、科索沃也于2013年建立起本國的存款保險體系[6]。發達國家多為顯性存款保險制度,而發展中國家存款保險制度多為隱性存款保險制度,統計分布數據如圖所示:

圖2-1 2013年不同收入國家存款保險制度分布

圖2-2 2013存款保險制度國家區域分布

歐盟于1994年頒布了《存款保險法令》,正式建立存款保險制度,由歐洲央行直接監管;2009年,歐盟又進一步出臺了《歐盟理事會與歐洲議會頒布法令》,取消存款保障額度的上限限制,對屬于保險存款范圍內的存款實施全額保障,并進一步擴大存款保障范圍,改革監管制度,實現多層次監管。

亞太地區的存款保險制度始于20世紀70年代,并在隨后的40年中得到了迅猛的發展。

日本于1971年頒布了《存款保險法》初步建立存款保險制度,2005年頒布實施了《金融再生關聯法案》對其存款保險制度進行了進一步完善,是亞洲最早建立存款保險制度的發達國家,存款保險機構是日本存款保險公司(JDIC)。JDIC最初是由日本政府、日本中央銀行和其他金融機構共同出資設立,現在日本政府已經擁有絕對控制權。日本保險存款制度保費由成員銀行繳納,最高保險額為1000萬[8]日元,保險范圍為一般存款賬戶和金融信托產品。

我國臺灣地區于1985年頒布了《臺灣存款保險條例》,正式建立了存款保險制度,最初采用固定保費制度,后于1999年7月確立了以風險為基礎的存款保費制度,成為亞洲第一個建立該種存款保費制度的地區;經歷亞洲金融危機后,臺灣于2001年頒布實施了《金融控股公司法案》(FHC Act)對存款保險系統進行了進一步改革和完善。

三、海外國家和地區存款保險制度比較

以北美洲地區的美國,歐洲的德國,亞太地區的韓國、澳大利亞、中國香港地區、中國臺灣地區,以及“金磚五國”中的印度為研究對象,從組織結構、存款保險對象和存款保險機構的獨立性等方面進行比較,在表3-1中將所得到的信息進行歸納匯總,并總結出其特點和經驗。

表3-1 不同國家和地區存款保險制度的比較

(一)體制屬性

目前,世界有存款保險制度的國家,其存款保險制度可以劃分為兩類:顯性存款保險制度和隱性存款保險制度。隱性存款保險制度是指政府會在本國銀行體系無法保證存款人利益的情況下,采取相應措施最大限度保障存款人利益。此類存款保險制度多見于法律體系和市場經濟體系不完善的發展中國家,我國長期以來存款保障方面的政策和法規,就是隱形存款保險制度的具體體現。顯性存款保險制度是指一國以法律的形式確定的,成立專門的存款保險機構的存款保險制度。據世界銀行統計數據顯示,截至2011年,世界范圍內共有111個國家建立了顯性存款保險制度,上表所列舉的國家和地區都是實行顯性存款保險制度的國家,有單獨的存款保險機構。

(二)組織結構

從組織結構角度分析,存款保險機構可以分為政策型機構、公司型機構和自治型機構三類。政策型機構是指一個獨立的政府部門或者隸屬于中央銀行的組織部門;公司型機構是指依法設立的,具有獨立的法人地位和完善的公司章程的有限責任公司。

美國、韓國等發達資本主義經濟體的存款保險機構主要是公司型,具有獨立的董事會。公司組織機構較為完善,董事會成員由政府任命,其營運資金一方面源于存款的保險費和投資于國庫券的利息收益。美歐發達經濟體選擇公司型存款保險機構的主要原因:經濟體市場經濟、法律體系已經較為完善,市場這只“看不見的手”已經能夠充分發揮其調控市場的作用。

以澳大利亞和印度為代表的大多數亞太國家和地區的存款保險機構多以政策型機構。澳大利亞的澳大利亞審慎監管局(APRA)是獨立的政府部門,是澳大利亞銀行業獨立的監管者,而印度的存款保險與信用擔保公司(DICGC)則隸屬于印度中央銀行,獨立性相對較弱,無法獨立的對銀行進行審慎監管。由于亞太地區經濟體市場機構、法律體系、公司體系還相對不完善,所以政策性保險存款機構一方面能夠實現對于銀行業全面的監管,另一方面能夠有效的降低道德風險和逆向選擇。

德國存款保險機構屬于自治型機構,是銀行間成立的自治合作組織,負責管理和協調成員銀行間的業務,沒有完全脫離銀行利益限制,因此獨立性也相對較弱。

(三)存款保險機構的獨立性

在世界銀行發布2013年存款保險體系評估報告中對世界存款保險組織(IADI)提出的幾個核心原則在存款保險國家范圍內進行了評估,報告顯示一個擁有面臨各種限制的存款保險機構的存款保險制度國家,不能做出及時的有效的賠付,而且在風險管理和穩定金融安全上作用相對較弱。

目前,上述各國大多數采用相對獨立的存款保險機構。德國的國家銀行協作組織屬于銀行間自發成立的業務合作監督組織,受銀行自身利益影響,其獨立性相對較弱;印度的存款保險與信用擔保公司則隸屬于印度央行,受央行管理和限制,獨立性最弱。但是盡管如此,各存款保險機構都掌握了對存款保險基金的絕對的控制權,在出現銀行破產時,存款保險基金能夠在第一時間賠付。

(四)存款保險對象和范圍

不同國家都針對本國的金融發展實際,制定了存款保險的保險對象和范圍。在列舉的研究的國家中,對于所有存款,特別是居民存款都提供保險,美國對于銀行間同業存款也提供存款保險服務,其他國家對于銀行同業存款和本國銀行在國外的存款都不予承保;對于外國貨幣,以德國為代表的歐洲國家對所有幣種的存款都提供保險服務,而日本存款保險范圍僅限于本幣存款。目前,存款保險可分為強制性保險和自愿性保險,強制性保險是指凡納入存款保險范圍內的機構均應強制性繳納保險費,美國是實行強制性存款保險的典型國家;自愿性存款保險是指存款保險范圍內的機構可自愿選擇是否參加存款保險,其保險范圍一般小于強制性存款保險。

(五)存款保險費率體系

目前,存款保險費率可以分為兩種:差別費率制度和固定費率制度。浮動費率制度是指根據參加存款保險的成員銀行的風險指標為基礎估算差別費率,美國自1994年開始實行差別費率制度基于CAMELS評級法對投保機構實行0.23%—0.31的差別費率,這種費率制度要求本國的在銀行業監管水平、風險管理水平和金融市場發展高度發達,才能實現深入的監管和準確的評估;固定費率制度是指對于參加存款保險的成員銀行實行統一的費率制度,固定費率制度對市場的發達程度、風險管理和監管水平要求較低,因此實行起來相對簡單,目前大多數國家采取了固定保費制度,德國為存款保險總額的0.03%;芬蘭為總資產的0.01%;美國為存款總額的0.24%;英國則實行累進保險費制度,最高為存款保險金額的0.3%;愛爾蘭為存款總額的0.3%;西班牙為存款總額的0.25%;丹麥為存款總額的0.15%;日本為存款額的0.012%[7]。

(六)資金來源和理賠

存款保險機構的資金來源存在多種方式,一種是通過政府支持和財政撥款籌集保險資金,美國的聯邦存款保險公司最初由美國政府、美聯儲、財政部聯合設立,其資金來源于國家和政府的撥款;一種是存款保險機構通過發行股票和債券籌集資金,美國聯邦存款保險公司除了建立之初的自有資金之外,通過12家聯邦儲備銀行認股及發行債券籌集保險資金;除此之外,存款保險公司的資金還來源于金融機構定期繳納的保險費,參加保險的金融機構按照吸收存款的一定比例定期繳納存款保險費,用于破產金融機構的資金賠付。對于獨立的存款保險機構,存款保險費是獨立的存款保險機構最為重要的資金來源。

目前,顯性存款保險制度國家賠付制度可以分為兩種:全額賠付和限額賠付。全額賠付是指對存款保險人的被保險存款實施全額賠付,通常仍要以政府信用為依托;限額賠付是指對存款設置一個賠付上限,存款保險機構只負責限額范圍內的存款理賠。美國自2010年以來采取限額賠付,規定存款人的普通存款賬戶保險上限為25萬美元,日本的保險額度為1000萬日元。

限額賠付在金融安全網中有著重要作用:首先有利于增進存款者對金融機構的監督,存款者在限額保險下并不能得到全額賠付,因此被保險者會鑒別出相對安全的機構進行存款,并對銀行的風險行為進行限制和監督;其次有利于減少投保機構的道德風險,在限額保險下,投保機構會在高風險行為和高收益之間進行權衡,這在一定程度上限制了投保機構不計后果的從事高風險活動,從而減少了道德風險,加強了金融機構的自我監管能力;限額保險充分體現了保護中小存款者利益的存款保險宗旨,中小存款者幾乎可以得到全額賠付。

四、我國存款保險制度的設計

在借鑒海外存款保險制度的設計經驗基礎上,結合我國存款保險和金融體系發展現狀,來設計符合我國國情的存款保險制度。

(一)體制屬性組織結構

我國已經具備了建立顯性存款保險制度的前提條件,首先應當立法成立獨立的政策型存款保險機構,將銀監會和人民銀行對于存貸款業務監管部分職能適當剝離,交由存款保險機構,明確銀監會、央行、法院、存款保險機構的職能分工,充分賦予存款保險機構對金融機構的風險監管、投保機構退出機制的實施、金融機構獨立破產清算的權利。我國存款保險機構在發展初期應該采用政策型組織結構,政府要保證對存款保險機構的獨立性和絕對的控股權;以后在法律和制度體系不斷完善后可以轉變為公司型存款保險機構。

(二)存款保險的對象和范圍

存款保險宗旨在于保護存款者的利益,存款保險國家在針對儲蓄存款保障設計早已成熟,所以首先以本幣居民存款和其他非居民儲蓄存款為主,再不斷試點如商業票據、保證金等其他類型資金的保險。我國外匯儲備大部分集中于人民銀行,商業銀行的外幣存款流動不會對銀行體系產生大的波動,因此我國沒有必要將外幣存款納入存款保險的范圍。被保險機構以國有銀行、股份制銀行、城商銀行和信用社為代表的儲蓄機構為主,為了避免道德風險和逆向選擇問題,我國應采取強制性存款保險制度,凡納入存款保險范圍的機構都應強制投保;另外,考慮我國互聯網金融、小微金融和民間借貸的興起,未來應不斷拓展被保險機構的范圍。

(三)存款保險費率的確定

我國還處于市場經濟初級階段,風險管理水平和監管水平相對滯后,金融市場發展仍不完善,在存款保險制度的建立初期宜采用固定費率制度,目前世界存款保險費率大部分都維持在0.1%左右,美國的保險費率為存款總額的0.24%,德國的為存款總額的0.1%,日本占費率0.012%。因此,我國可以根據我國金融發展實際,將保險費率維持在0.1%左右。在我國相關法律和制度體系逐步完善,存款保險制度在我國金融安全網中顯現一定作用之后,為了減少道德風險和逆向選擇,可以考慮將存款保險費率轉變為差別保險費率。

(四)資金來源和賠付

我國存款保險機構的資金來源可主要分為三部分:在存款保險機構建立初期,其資金主要來源于政府財政撥款,由政府、央行和相關金融監督機構設立初始資金建立存款保險機構;在存款保險機構運作初期,機構本身也可以通過發行股票和債券來募集建設資金和運作資金;在存款保險機構正式運作時,從投保機構定期取得的保費收入成為存款保險機構最主要的資金來源。

在存款保險賠付方面,我國不適宜采取全額賠付制度,一方面增加政府財政負擔,另一方面不利于金融市場化改革。考慮到我國仍是一個存款大國,居民存款儲蓄水平仍然很高,宜采取限額賠付。目前,國際經驗保險限額最高標準為人均GDP的3倍,我國在設計存款保險上限時應參考近幾年人均GDP增長情況,并去除通貨膨脹的影響。

[1] 李克強.政府工作報告[R].www.gov.cn.

[2] 2013 中國金融穩定報告[R].中國人民銀行,2013.

[3] 2013 Financial Inclusion and Deposit Insurance Research Paper [R].IADI 2013.

[4] Profile - Deposit Insurance Corporation of Japan [R].DICJ.

[5] 何光輝. 存款保險制度研究[M].北京:中國金融出版社,2003.

[6] Enhanced Guidance for Effective Deposit Insurance Systems: Mitigating Moral Hazard. [R] IADI 2013.

[7] Deposit Insurance Database [R]. IMF2014.

[8] 美國聯邦儲備委員會網站.www.fdic.org.

責任編輯:胡燕京

Establishment and Improvements of Deposit Insurance in China: Comparison and Experience

LIU Xi-hua ZHANG Wei-wei SONG Fan-jun

( College of Economics, Qingdao University, Qingdao 266071, China )

Establishing our own deposit insurance, it will make a great sense in stabilizing the finance market and embracing the consumer's confidence. Our country has all conditions needed to establish positive deposit insurance system so far. In this paper, we focus on the importance of establishing positive deposit insurance, and development and comparison of deposit insurance systems overseas. According to the situation of our country’s financial system and referring to experience of other countries’ design of deposit insurance, we come up with the framework of our country’s deposit insurance excogitation in system’s attribute, organization, insured object, fee charging and so on.

Deposit insurance; System-design; Experience

F840

A

1005-7110(2015)01-0023-05

2014-11-28

國家自然科學基金項目( No.71273148),山東省自然科學基金項目(No. R2010GM003)。

劉喜華(1965-),男,山東膠州人,博士,教授,博士生導師,青島大學經濟學院院長,研究方向:金融風險管理、保險經濟學。張偉偉(1990-),男,山東煙臺人,碩士研究生,研究方向:保險經濟學;宋樊君(1990-),男,山東濟南人,碩士研究生,研究方向:保險經濟學。

猜你喜歡

High Technology Letters(2017年3期)2017-09-25 12:53:30

朝陽法律評論(2017年1期)2017-06-05 01:34:37

銀行家(2017年1期)2017-02-15 20:27:53

福利中國(2017年4期)2017-02-06 01:18:21

中國老區建設(2016年3期)2017-01-15 13:53:21

湖湘論壇(2016年4期)2016-12-01 04:24:51

中國衛生(2016年3期)2016-11-12 13:23:22

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國民政(2016年10期)2016-06-05 09:04:16

長沙民政職業技術學院學報(2016年2期)2016-05-17 05:21:21