我國股指期貨市場波動的非對稱性及其國際比較研究

2015-11-28 03:46:57賴文煒陳云

商業(yè)研究

2015年5期

賴文煒+陳云

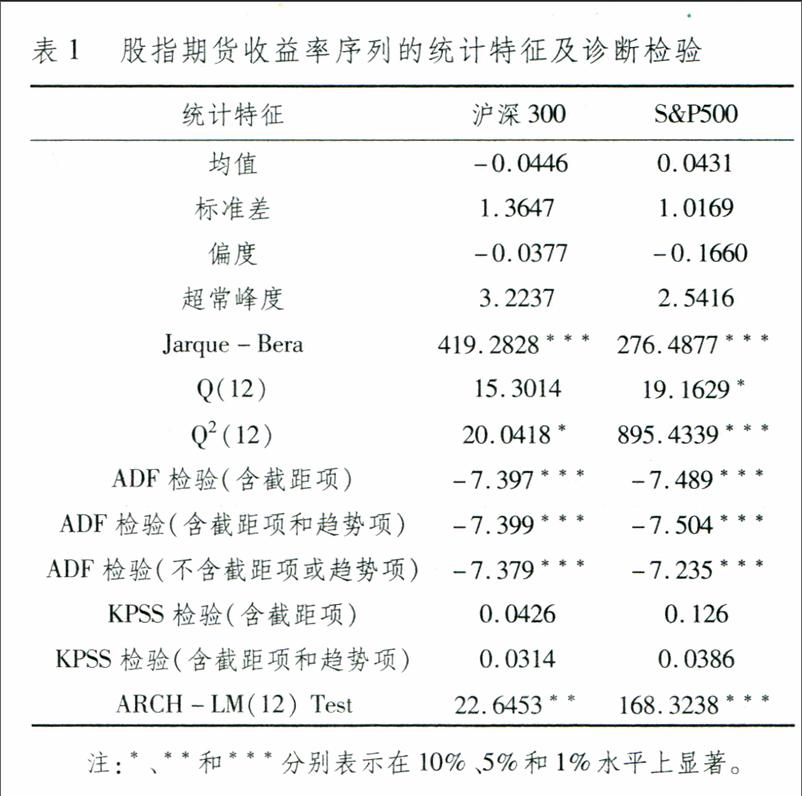

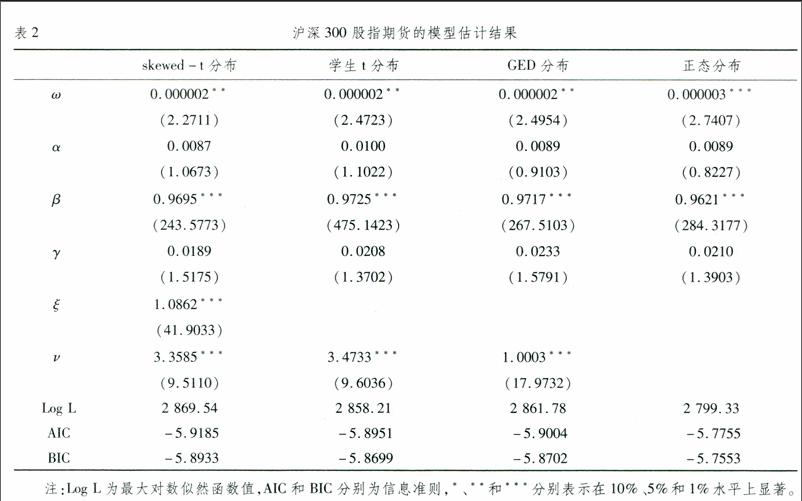

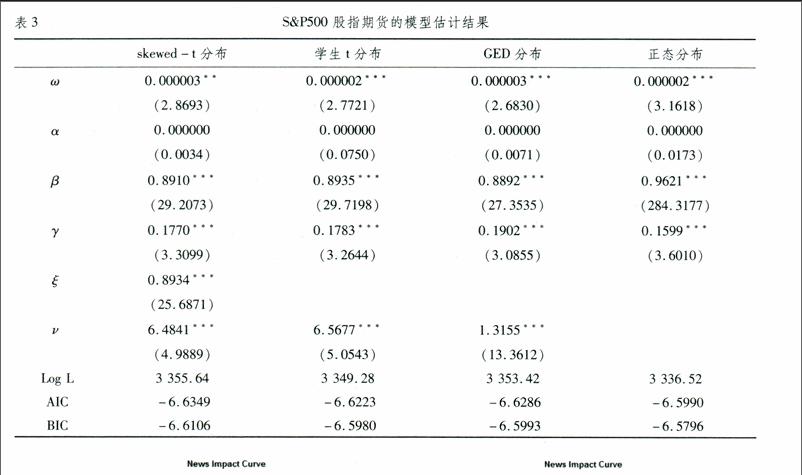

摘要:本文在對滬深300和S&P500股指期貨的當(dāng)月連續(xù)合約進(jìn)行展期處理的基礎(chǔ)上,基于條件收益分別服從正態(tài)、學(xué)生t、GED和skewed-t分布的假設(shè),運(yùn)用GJR GARCH模型對波動非對稱性建模,并對模型設(shè)定偏誤進(jìn)行嚴(yán)格診斷檢驗(yàn)。研究發(fā)現(xiàn):GJR GARCH模型能很好地捕捉股指期貨市場波動的非對稱性;基于skewed-t分布的波動模型的準(zhǔn)確性明顯優(yōu)于其他分布下的相同模型;與S&P500股指期貨市場相比,我國股指期貨市場波動的非對稱性較弱。

關(guān)鍵詞:股指期貨;非對稱性;skewed-t分布

中圖分類號:F8309文獻(xiàn)標(biāo)識碼:A

一、引言

滬深300股指期貨于2010年4月16日落地,開啟了我國金融期貨的新篇章。經(jīng)過四年多的發(fā)展,滬深300股指期貨成交總金額占全國期貨市場比例逐年上升,從初期的2657%逐步提高到2012年的4432%,2013年更是達(dá)到52%。然而,“87股災(zāi)”、“95年巴林銀行破產(chǎn)”、“08年法國興業(yè)銀行巨虧”等事件表明,高杠桿率意味著股指期貨交易存在極高的潛在風(fēng)險。在當(dāng)今復(fù)雜多變的金融市場環(huán)境下,加強(qiáng)股指期貨的風(fēng)險管理以維護(hù)金融體系安全更顯得尤為迫切和重要。在金融風(fēng)險的衡量中,波動性是一個被廣泛使用的指標(biāo),而波動性研究的一個非常重要方面便是關(guān)于波動非對稱性的研究,這方面研究對于資產(chǎn)定價、投資組合構(gòu)造與風(fēng)險頭寸的建立都有重要意義。因此,研究我國股指期貨市場的波動非對稱性有非常重要的現(xiàn)實(shí)意義。

國外學(xué)者關(guān)于金融市場對“利空”消息和“利好”消息的非對稱性反應(yīng)進(jìn)行了廣泛探討,如Black(1976)、Pagan和Schwert(1990)、Nelson(1991)、Campbell和Hentschel(1992)、Engle和Ng(1993)都發(fā)現(xiàn)美國股票市場的波動具有非對稱性;……

登錄APP查看全文