基于SIP視角下的區域經濟增長研究——以河北省為例

2015-11-29 06:56:22葉旭廷

河北經貿大學學報 2015年6期

關鍵詞:發展

連 蓮,葉旭廷

(北京交通大學 經濟管理學院,北京100044)

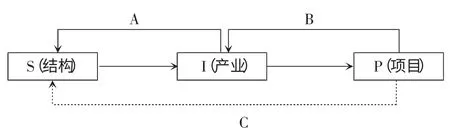

SIP分析框架是研究工業結構遞進演變的一種范式,起源于產業經濟學經典的“SCP”范式,主要用于研究后發達地區,是指工業經濟結構存在“工業結構(Structure)—工業產業(Industry)—工業項目(Project)”的理論范式。[1]具體而言,就是在工業化發展的過程中,必然會帶來產業結構的轉換升級,產業結構的改變又將促進新的優勢產業形成,而優勢產業的形成又是以工業項目為載體,工業結構、工業產業、工業項目三者之間存在正向傳導效應,其演變路徑如圖1所示。

圖1 SIP路徑演化

如圖1所示,如果單從產業結構的演變形態上看,執政者在制定自上而下的頂層戰略設計時,應當首先確定所執政地區的產業結構、明確產業定位,然后根據工業結構定位選擇符合其發展方向的主導產業,最后決策如何引進促進主導產業發展的新工業項目,這就是結構—產業—項目的正向傳遞效應,也是后發地區因勢利導,依據資源優勢發展優勢產業并通過產業關聯形成產業集聚的決策思維范式。但在具體項目決策實施過程中,通常是工業項目率先落地,通過項目的集聚效應與上下游產業鏈的發展形成優勢產業,然后通過產業的量變引起質變促進該地區產業結構的形成,項目—產業—結構的實現路徑稱之為反向傳導效應,也是自下而上的策略實施方案。從圖1來看,反向傳導效應由A、B兩部分傳導路徑組成。如果“項目”和“產業”之間可以匹配,就意味著產業關聯較密切,產業布局相對合理,此時I就可以成長為優勢產業,傳導路徑B就是有效的;進而,如果多個優勢產業集聚,通過聯動效應可促進該地區工業結構的改變,即傳導路徑A有效。如果傳導路徑A、B都有效,意味著經濟結構的演化是按照效率最優的P—I—S路徑演進;反之,如果P—I—S傳導路徑中出現產業關聯度低、產業布局不合理等,則會出現P—I—S傳導路徑的中斷,使產業結構調整無法順利進行,最終陷入“結構嵌入陷阱”。此外,還可能存在一種傳導路徑C,即在規模較小的經濟體中,由于某個大型產業項目的實施直接改變產業結構狀態,但在一省或一國范圍內,由于其具有較為完備的產業體系,這種傳導路徑的影響可以忽略不計。[2]

本文研究的范例——河北省就是SIP實踐范式的典型代表。河北省地處京畿要地,幅員遼闊,資源豐富,已發現各類礦產116種,其中探明儲量的礦產74種,儲量居中國大陸省份前10位的有45種。其中焦煤、鐵礦儲量分居全國一、三位。“一五”“二五”期間國家有多個重點項目落戶河北,河北省也是全國工業基礎較好的省份之一。基于資源優勢與產業基礎,20世紀80年代末90年代初,河北省委、省政府做出決策,大力發展鋼鐵、焦化工業并帶動相關建材、石化產業發展,形成產業內循環機制,以求在短時間內快速推進工業化進程。截至2010年,河北省鋼鐵工業增加值達2 838.8億元,占全省規模以上工業增加值的34.7%,形成了全省第一大支柱產業;與鋼鐵產業形成上下游配套的裝備制造業實現工業增加值1 409.81億元,占全省規模以上工業增加值的17.23%,是全省繼鋼鐵產業之后的第二大支柱產業,隨之而來的是河北省經濟近年來快速增長,2005年以來河北省年均GDP增長量為10.4%,經濟總量多年來居全國第六位。[3]河北省以重化工業為主導的經濟結構已經形成,這也是SIP范式在中國省際內實現的一個典型范例。

但這種發展模式的負面效應近年來也日益凸顯,無論是鋼鐵產業還是與之相關聯的焦化、煉油及裝備制造行業,大多存在著高能耗、高污染的弊病。尤其在2013年春、冬季節,持續不斷的霧霾天氣更是對河北省既有工業發展模式形成了嚴重挑戰。事實證明,單純依靠“一業(鋼鐵產業)為主,重工先行”的發展模式已不可持續,河北省急需在SIP范式下尋找新的經濟增長點,尋求新的工業支柱產業,借以扭轉重化工業為主的經濟結構,實現可持續有效發展。

一、文獻回顧

SIP范式主要用于對不同區域工業同構度的研究。石軍、王玉燕(2013)利用SIP分析框架研究西部地區工業結構同構度中,指出“工業項目—重要產業—工業結構”三層次間的傳導失效造成了西部地區工業結構趨同,引發只有項目沒有產業的產業基礎缺失和“結構嵌入陷阱”。目前國內關于SIP的正向、反向傳導機制及其在區域經濟增長中的研究尚不多見。

產業集聚對于區域競爭、規模擴大、區域特色培育具有重要作用,因此區域產業集聚研究也成為近年來的研究熱點。馬歇爾一百多年前就從外部經濟和規模經濟兩方面探討產業集聚的動因。韋伯(1909)工業區位論以費用指數作為集聚指向的標準,注重成本分析卻忽略了動態因素。繆爾達爾(1944)在循環積累因果原理中指出經濟發展過程通常先從一些基礎條件較好、具有比較優勢的地區開始,這些地區通過不斷積累有利因素得到繼續發展,使經濟增長區域與落后區域之間通過相互空間作用及集聚的外部性作用,使有利因素擴展到空間的其他部門。佩魯(1950)在研究產業集聚與經濟增長關系的增長極理論中,通過探討非均衡增長戰略,強調了推進型產業發展的重要性。20世紀60年代中期,布代維爾和拉塞(1966)在增長極理論基礎上,引入區位論觀點,形成區位增長極理論,其核心觀點是在某一區域發展推動型工業,通過集聚效應產生增長中心,從而帶動整個區域經濟的發展。克魯格曼(1991)經濟地理學理論認為產業集聚是由企業的規模報酬遞增、運輸成本和生產要素相互作用而形成的,在其空間經濟模型中,分析了企業、產業和經濟因素卻忽視了其他空間要素發揮的作用。

國內學者對于區域產業集聚從理論、機制和調控等方面進行了研究。理論進展方面,李小建(1999)提出公司地理論從微觀角度研究了產業集聚,對公司空間擴張、公司空間系統、公司活動與發展進行了系統論述,為研究企業空間組織與區位聯系提供了分析方法。[4]陸大道(2001)提出“點—軸系統”,認為產業首先應該在最優區位形成集聚,然后逐漸成長發展,但過度集聚也會產生交通擁堵、環境污染等社會環境問題,從而限制經濟的持續增長。[5]關于產業集聚機制研究,很多學者認為形成產業集聚的原因有兩類,一類是生產要素優勢,即資本、技術和勞動力等;另一類是生產環境,即生產基礎設施、政策條件等產業環境。賀燦飛等(2001)從工業企業數、第三產業就業比重、基礎設施、城市人口密度等角度研究影響集聚經濟的主要變量。張威(2002)以中國裝備制造業為例研究產業集聚,提出了基于產業集聚理論的產業聚集衡量指標體系。鄭勇軍等(2002)研究了浙江專業市場現象,總結出專業化市場的形成和發展,為專業化產業區域的形成和發展創造了條件。張金昌(2002)則認為由于工業化的不同階段競爭的驅動機制不一樣,產業集聚的機制也是不同的。在區域產業集聚的調控方面,政策、企業等要通過對產業集聚非經濟要素的調整,促進產業集聚達到最佳狀態或效果。產業政策引導是促進產業集聚形成的重要因素之一。區域經濟增長的結構性衰退就是指當某區域的主導產業出現衰退而沒有新的支柱產業時,經濟增長將受到限制。結合我國目前情況,產業政策引導對于某一區域經濟增長影響重大。張文忠(1998)指出規模經濟和收入遞增效益使產業向大城市集中,然而當產業集聚達到一定程度,就會產生負效應,需要通過區位政策引導促進產業均衡布局。[6]梁小萌(2000)認為通過區位、產業、市場、政策等在內的區域協調實現產業集聚。[7]

SIP范式將宏觀層次經濟決策的結果——工業結構、中觀層次的決策分析過程——工業產業、微觀層面的調整對象——工業項目三個層次置于一個理論分析框架中。通過對產業集聚理論、機制及調控的文獻回顧不難發現,區域產業集聚效應就是通過有利于產業發展的集聚因素將項目引入某區域發展,通過集聚效應形成支柱產業,從而促進區域產業結構的調整、優化和升級,帶動區域經濟發展。可見,通過SIP范式促進區域經濟增長離不開產業集聚的影響與作用,產業集聚對區域經濟增長的影響機制又有助于SIP范式在實踐中的應用。

二、產業特征指標的測量

投入產出分析法是現代計量經濟分析方法,它通過線性方程組來描述經濟體系中各部門之間的相關關系。其核心內容是通過產業影響力系數和感應度系數來對生產過程中的投入產出進行集中分析。

(一)產業關聯系數的計算方法

設國民經濟劃分為n個部門,投入產出的基本分析公式是:

Xi為i部門的總產出,X為總產出列向量;A是直接消耗系數矩陣;Yi是各部門的最終產品,Y是最終產品列向量。B=(I-A)-1是Leontief逆矩陣,其元素為bij。本文采用劉起運(2002)對投入產出系數結構分析方法中提出的改進影響力系數和感應度系數計算方法[8]。

式中,Nj為第j部門最終產品與國民產品總量之比,在投入產出分析過程中,又被稱為最終產品實物構成系數;yj為第j部門最終產品量。

Mi為初始投入與國民經濟初始投入總量之比,在投入產出分析過程中,又被稱初始投入的部門構成系數;ki為第i部門產品的初始投入量。

INDj表示產業影響力系數,為某一部門最終產品影響力與國民經濟最終產品綜合影響力之比,反映該產業的生產對其他產業的影響程度,改進后的部門影響力大小的排列序列不僅反映了本部門影響力的大小,還與最終產品的實物構成相關;ISDj為產業感應度系數,表示i部門初始投入相對于綜合平均推動力的大小,反映其他產業的生產變化對某產業的影響,然后對其進行大小排序,表示不同部門初始投入要素對國民經濟推動的能力。

(二)產業關聯分析方法

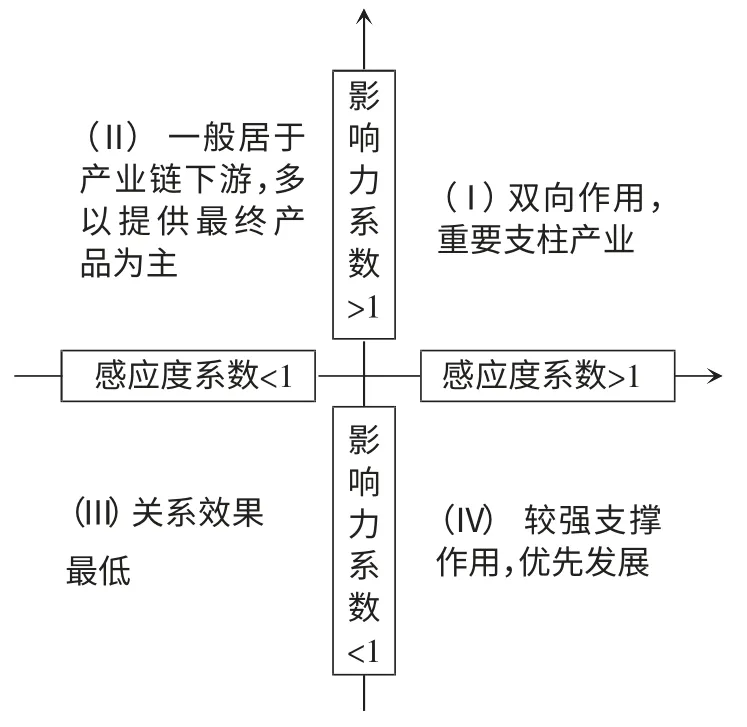

如果某產業的影響力系數大于1,說明該產業對其他部門的影響程度超過社會平均影響水平,對其他產業的發展有較強推動作用。如果某產業的感應度系數大于1,則該產業受其他各部門影響的程度較大[9][10]。據此,可根據圖2進行產業關聯度分析。

圖2 產業關聯度分析

第Ⅰ象限描述的是影響力系數和感應度系數都是大于1的產業,此象限內產業具有推動和推動雙向的作用,從產出方面來看,該產業產出的增加對其他部門產出增加的影響較大;從投入方面來看,其他部門產出的增加對該產業生產需求影響也較大。因此,此類產業是促進國民經濟發展的重要支柱。

第Ⅱ象限的產業特征是影響力系數大于1,感應度系數小于1,此象限內產業的產出增加對其他部門產出增加影響較大,然而其他部門產出增加對本部門產生的需求較小。此類產業一般多位于產業鏈下游,以提供最終產品為主。

第Ⅲ象限的產業具有影響力系數和感應度系數都小于1的特征,此象限內產業的產出增加對其他部門產出增加影響較小,且其他部門產出增加對本部門產出增加需求也小,這類產業由于關聯效益最低,對區域經濟發展的帶動作用也較弱。

第Ⅳ象限內的產業特征是影響力系數小于1,感應度系數大于1,此象限內產業的產出增加對其他部門產出增加影響較小,但由于其他部門產出增加對本部門產生的需求較大,該類產業具有較強的基礎作用,對其他產業發展有較強支撐作用,屬于優先發展的產業。

由于影響力系數大于1的產業需要的改變對產業鏈中上游產業的影響較強,當經濟不景氣時,有效刺激這類產業的發展將有利于加速經濟增長。相反,當經濟過熱時,可以選擇降低這類產業的需求,從而調節整體經濟發展狀況。

三、實證分析

自2000年以來,河北省國內生產總值占全國比重穩定在5%以上,位列全國第六。鋼鐵、石化、建材等傳統工業多年來其產能與產值都位于全國前列,并逐步形成了SIP的產業遞進路徑。筆者將在下文中通過產業關聯度、影響力系數等計量因子對河北省的產業遞進路徑與關聯程度進行定量分析并進行實證對比研究。

(一)產業關聯度分析

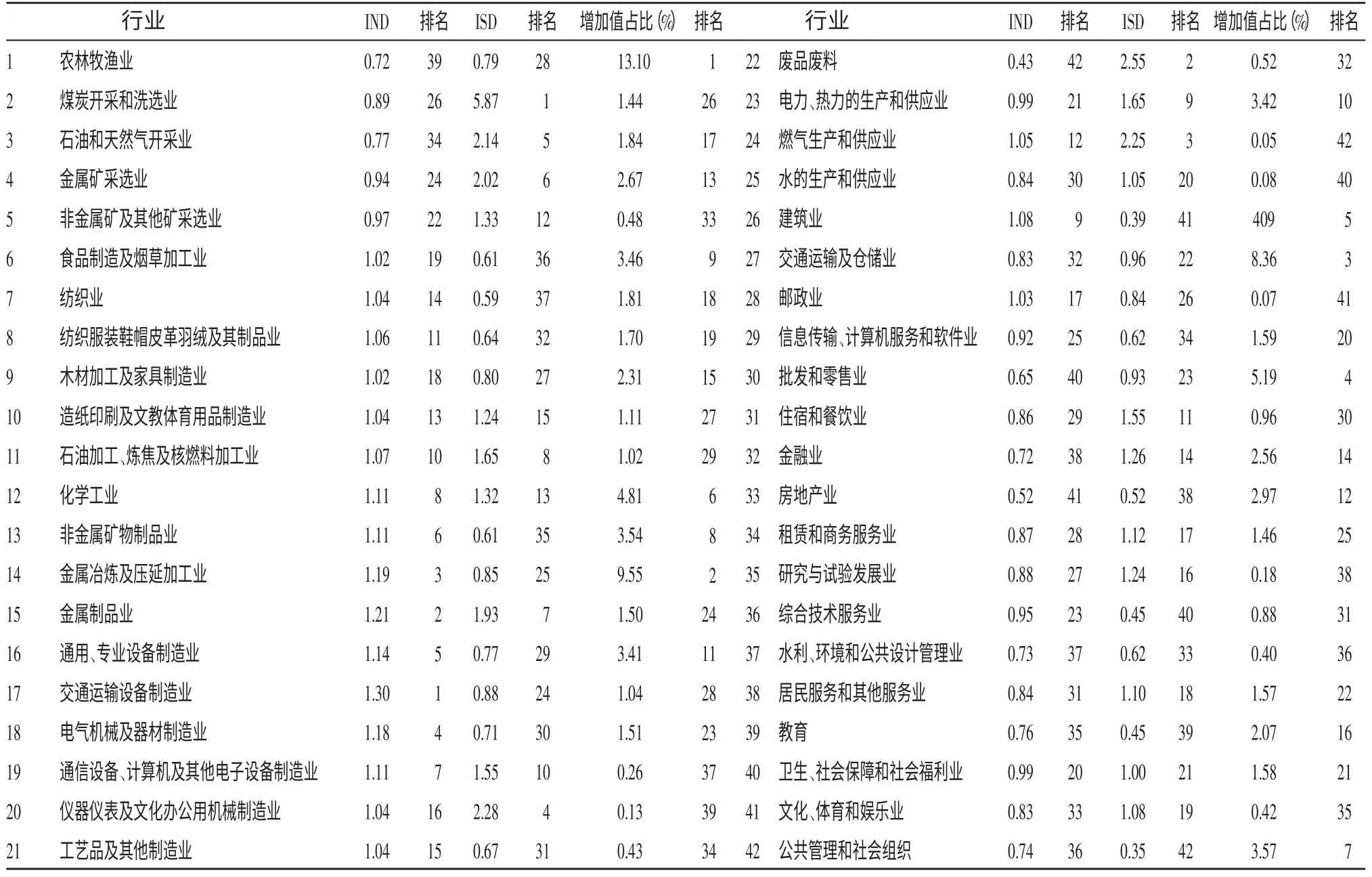

本文根據式(1)—式(5)的計算方法,利用河北省2007年投入產出表對其產業影響力系數和感應度系數進行測算,結果如表1所示。

從增加值比重來看,除農林牧漁為第一產業且涵蓋范圍廣以外,在其他41個行業中,金屬冶煉及壓延加工業占9.55%,位居第一,交通運輸及倉儲業8.36%。一般行業增加值占經濟增加值4%以上,即可算作支柱產業,則河北省的支柱產業為金屬冶煉及壓延加工業,交通運輸及倉儲業,批發和零售業,建筑業,化學工業五大行業。從三大產業分工上看,五大支柱產業中有三個屬于第二產業,且交通運輸及倉儲物流業也與河北的重工業結構高度相關,屬于為生產型行業配套的服務行業。

產業影響力系數居于前五位的分別為交通運輸設備制造業,金屬制品業,金屬冶煉及壓延加工業,電氣機械及器材制造業,通用、專用設備制造業;即這五類產業對其他產業的影響力較強。感應度系數居于前五位的分別為煤炭開采和洗選業,廢品廢料、燃氣生產和供應業,儀器儀表及文化辦公用機械制造業,石油和天然氣開采業;即這五類產業受其他產業的影響較強。

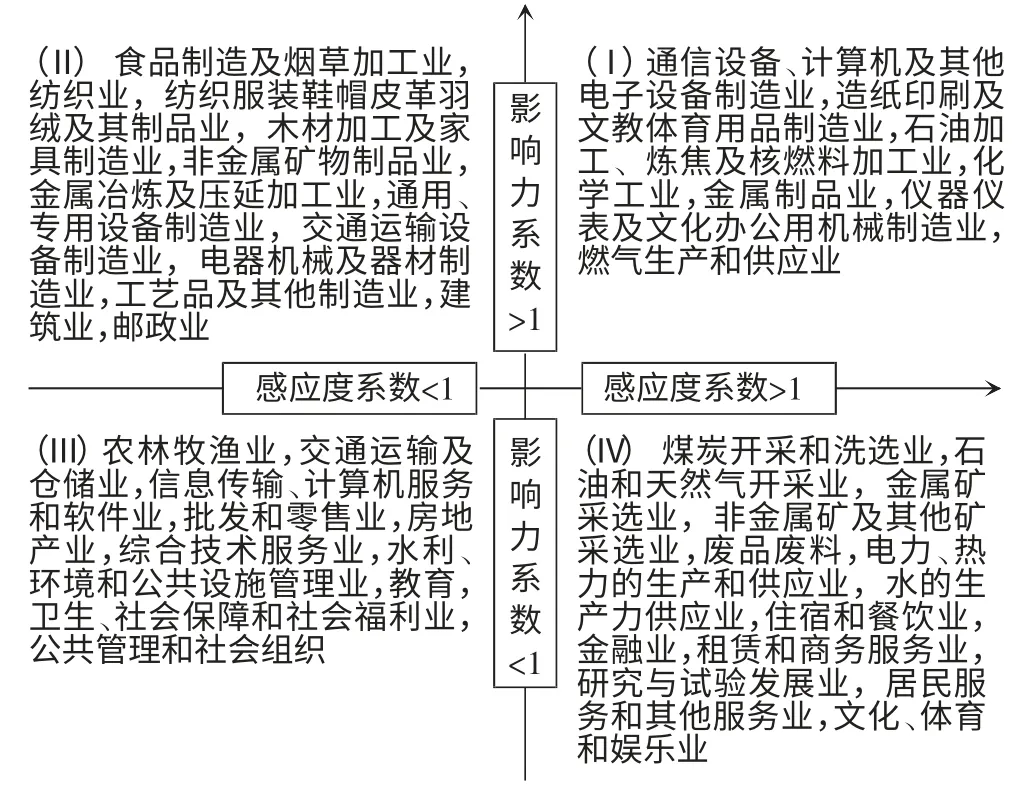

圖3 河北省產業關聯度分析

表1 2007年河北省42部門產業關聯度分析

結合河北產業結構分析可以看出,河北省的支柱產業中僅化學工業位于第Ⅰ象限,具有較強的雙向作用,說明其產業競爭力與關聯度都較強,處于產業鏈的核心位置,符合主導產業的產業定位;金屬冶煉及壓延加工業,建筑業位于第Ⅱ象限,影響力較強,但感應度卻比較低,這在一定程度上說明了這兩種產業在河北省內具有無可比擬的支柱作用,但同時也應看到這兩種產業的產業地位大多不屬于產業鏈的核心區域,未來發展到一定階段將會遇到瓶頸;交通運輸及倉儲業、批發和零售業位于第Ⅲ象限,影響系數與感應系數都較低,在現實中表現為產業關聯性不強,產業割裂程度較高,這一類產業往往對區域經濟難以形成有力支撐,未來發展也會由于關聯度過低而受到限制;而集中位于第Ⅳ象限的則為能源與基礎設施行業、商貿餐飲流通服務業,這類行業大多是許多行業為之生存的基礎,因而從產業屬性上分析,這類產業呈現出對其他行業影響力較小而受其他行業的影響則較大。從增加值比重來分析,這類行業無一進入河北省的支柱產業名錄也說明了目前河北省正處于工業化中期后半段,即重化工業逐步由能源與基礎原材料工業向加工制造業轉變,而現代服務業發展卻相對滯后,第三產業整體呈現出比重過低、活力不足且競爭力弱的產業狀況。

(二)SIP路徑對河北省經濟發展的影響分析

金屬冶煉及壓延加工業是河北省重要支柱產業,該行業產出增加對其他部門產出增加影響較強。河北省的金屬冶煉及壓延加工業以鋼鐵產業為主。截至2010年,河北省鋼鐵工業增加值達2 838.8億元,占全省規模以上工業增加值的34.7%,形成了全省第一大支柱產業。

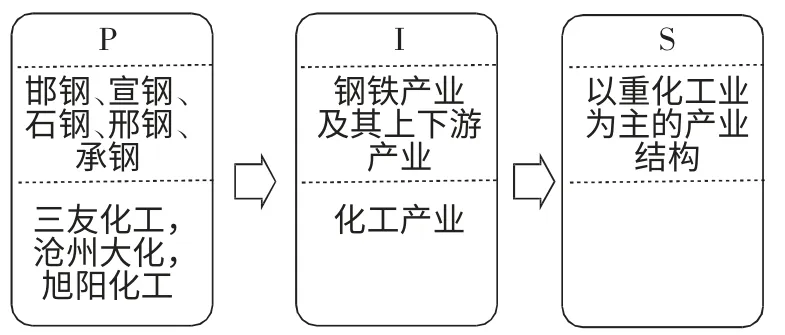

在20世紀80年代,河北省提出大力發展鋼鐵產業,建立了冶煉、制鐵、軋材、金屬制品加工為一體的鋼鐵產業鏈條,形成了如邯鋼、宣鋼、石鋼、邢鋼、承鋼、唐鋼、國豐、九江等大型鋼鐵企業和冀東(以唐山為核心)、冀南(以邯鄲為核心)兩大鋼鐵產業基地。交通運輸及倉儲業、批發和零售業主要是隨鋼鐵業發展而帶來鋼鐵物流及商貿加工業,如邯鄲武安、衡水安平、滄州鹽山、孟村等地都是著名的鋼材集散及金屬制品加工區。化學工業形成了以石化為主,煤化工、鹽化工、燒堿、精細化工多業并舉的現代化工業結構;其中石油化工以中國海油、中捷石化為代表形成了任丘、石家莊、曹妃甸、渤海新區四大石化基地;煤化工以開灤、冀中能源等企業為依托,逐步建設了邢臺、唐山、邯鄲、滄州四大煤化工基地;鹽化工、合成材料化工以唐山三友、滄州大化、惠寧化工等企業為依托,建設成了唐山南堡、滄州臨港等特色園區;精細化工中加快了涂料、助劑及中間體、橡膠制品等特色化工產業集群和園區建設,形成了張家口、衡水、滄州等精細化工產業集群。

從圖4中可以看出,依據當年的產業發展規劃,河北省引進投資了一批鋼鐵、石化項目(P),這類項目的投產形成了強大的支撐與拉動作用,帶動了上下游項目的投資,逐步形成了鋼鐵、石化兩大支柱產業(I),二者的增加值比重分列全省產業增加值比重的第一位與第五位。依靠鋼鐵、石化的產業集聚與規模經濟效應的疊加,河北省實現了經濟跨越式發展,全省經濟總量由1990年的896.33億元上升到2010年的20 197.1億元,20年間增長了22.53倍,在全國排名也由1990年的第八位上升到2010年的全國第六位,以重化工業為主的產業結構(S)建立并形成了客觀的經濟規模態勢。

圖4 P-I-S傳導路徑

(三)河北省產業結構存在的問題

從1990—2010年20年間的經濟增長數據表明,當年河北省的產業決策取得了成功,建立了重化工業為主的產業結構,工業化深度與廣度明顯加深,20年間經濟呈現出高速增長態勢。但隨之出現的一些結構性矛盾與問題,也需要在河北省下一步的產業結構調整與演進中加以優化。

1.支柱產業的影響力、感應度系數協調性不強,拉動作用較弱。依據文中圖2所示產業關聯度分析,只有當產業影響力、產業感應度系數都大于1時,才是最優的產業搭配選擇,才呈現出產業的雙向作用,也是支柱型產業應有的產業地位與形成條件。而在河北省的現實情況中,按照支柱產業增加值占GDP比重計算,河北省僅有化工產業位于產業關聯度第Ⅰ象限(產業影響力、感應度系數都大于1),而河北省化工產業增加值比重排名僅為全省第五位。河北省的金屬冶煉及壓延加工業、交通運輸及倉儲業,交通運輸設備制造業,專用設備制造業,建筑業,批發和零售業都位于產業關聯度的第Ⅱ、第Ⅲ象限,呈現出產業影響力與產業感應度的錯配,這一點與這幾個產業在河北省的產業地位呈現出嚴重的不匹配。因此,河北省當前的產業結構中表現為支柱產業的影響力、感應度系數協調性不強,產業間相互拉動作用較弱現象比較突出。

2.支柱產業中低端化產業居多,新興產業貢獻力較小。按照增加值比重看,河北省位居增加值前五位的行業分別是金屬冶煉及壓延加工業、交通運輸及倉儲業,批發和零售業,建筑業與化學工業。這些產業大多屬于低端加工業與服務業,其產業特點是附加值較低,能源、資源消耗較高,增加值貢獻率不強,相應的產業影響力與感應度偏弱。而位居產業關聯度第Ⅰ象限的通信設備及其他電子設備制造業,造紙印刷及文教體育用品制造業,儀器儀表及文化辦公用機械制造業等高端制造業、文化產業占的比重過低,使得河北省呈現出產業結構低端化的特點。因此,從總量來看,河北省的經濟規模不小,但從投入產出比上看,河北省存在著能源、資源消耗量大,產成品附加值低、科技含量低的現象。

3.現代服務業發展滯后,服務業關聯度較低。從三次產業結構來看,交通運輸及倉儲業,信息傳輸、計算機服務和軟件業,水利、環境和公共設施管理業等現代公共服務業在河北經濟結構中占的比例過低。從產業關聯度分析看,這些行業全部位于第Ⅲ象限,屬于產業影響力與產業感應度都小于1的產業。而金融業、租賃和商務服務業、研究與試驗發展業等現代高端服務業影響力系數小于1,感應度系數卻大于1,這說明了其產業地位不高,自身發展嚴重滯后,對整體經濟的拉動作用偏弱。以上分析說明河北省的現代服務業發展滯后,服務業之間的關聯性不強,社會服務業發展尚處于初級階段,公共配套服務缺失。現代服務業的發展滯后也影響了河北省戰略性新興產業的發展,使得高新技術產業發展缺乏必要的“軟性”條件,從長遠看不利于河北省的經濟結構調整與產業優化升級。

4.農林牧漁業發展滯后,農業現代化水平亟待提高。河北省作為農業大省,可耕地面積達到600多萬公頃,居全國第四位,是全國著名的糧棉主產區,許多谷物產量都居全國前列。但與之形成鮮明對比的卻是河北省農林牧漁業發展的嚴重滯后。作為農業大省,河北省農林牧漁業的產業關聯度普遍較低,農業發展呈現人均產量低、機械化水平低,農產品產值低與農業綜合能耗較高等“三低一高”的特點,農業現代化水平亟待改進。

四、結論及政策建議

綜上所述,與20世紀80年代相比,在SIP經濟增長范式指引下河北工業經濟呈現快速增長態勢。從工業化進程看,河北省已經進入工業化中期后半段;從產業結構角度看,河北省支柱產業關聯度低,產業項目大而不強的問題亟待解決。從國際產業演進規律看,到了工業化晚期階段現有工業的增長紅利將逐步消失,大氣污染等傳統工業化帶來的負面影響將呈上升趨勢。河北省產業結構存在的突出問題是,三次產業結構中,農業基礎薄弱,經營過于分散,裝備水平和生產效率低;工業大而不強,一些行業產能過剩,高端制造業和戰略性新興產業增加值占比低;服務業特別是現代服務業發展緩慢。基于此,河北省未來需要在做好現有經濟發展的基礎上,延伸支柱產業鏈條,著力調整產業結構,促進產業轉型升級。

(一)延伸支柱產業鏈條,提升支柱產業關聯度

河北省支柱產業關聯度過低,感應度系數不強,拉動作用較弱成為制約河北經濟又好又快發展的瓶頸。鋼鐵等金屬冶煉及壓延加工、石油化工、鹽化工與交通運輸設備制造業雖然在總量上位列增加值前列,但大多是科技含量低、附加值低、處于產業鏈低端產品,對相關產業的拉動作用并不強。針對這種狀況,筆者認為河北省應當著力延伸產業鏈條,在鋼鐵產業發展中加快精品鋼基地建設,向電鍍鋼、不銹鋼、船舶裝備用鋼等高端鋼材生產、研發領域延伸,并基于自身的產業特色與資源優勢發展高端裝備制造產業,延伸產業鏈條。在化工領域,加強高附加值化工產品的研發與制造投入,向化工高端產業延伸演進。

(二)尋找新的增長項目,著力進行轉型升級

從工業化進程看,河北省目前已進入工業化中期后半段,傳統工業化的增長紅利將逐步消失,而傳統工業化帶來的環境保護等負面效應將凸顯。因此,河北省亟需在SIP增長范式的指引下尋找新的支撐項目,并通過支撐項目帶動形成新的支柱產業,借此扭轉重化工業為主的產業結構,向新型工業化道路邁進。具體而言,河北省應該依據自身的產業優勢,毗鄰京津便利的交通條件,大力發展高端裝備制造、可再生新能源、高端生物醫藥、新興信息化設備、新能源汽車、新材料等產業,以數字化、網絡化、智能化為重點,推進新型工業化與信息化深度融合,加快吸引這些產業項目落戶河北的進程,并實施產業鏈招商。通過P與I的關聯效應推進結構S的轉型升級。

(三)加快發展現代服務業,提升第三產業增加值比重

從三次產業發展看,河北省由于第三產業發展滯后嚴重制約了河北省經濟的持續發展與轉型升級。因此,在未來河北省應著力做好以交通運輸及倉儲業,計算機服務和軟件業,金融保險業和租賃業等高端服務業的發展規劃,大力發展產品的研發設計、標準制定、知名品牌、物流配送、融資保險、廣告營銷等生產性服務業,引進一批高端服務業項目,切實提升河北省服務業發展水平,完善社會公共服務體系建設,補足河北省服務業發展不足的短板,提升第三產業增加值占全省生產總值的比重,促進整體經濟結構向現代化轉變。

(四)提高農業現代化水平,促進農業產業化

河北省是農業大省,主要農作物產量都居全國前列。但與之形成鮮明對比的是農業現代化水平低,農業產業化發展嚴重滯后于山東、遼寧、河南等省份。因此,河北省應著力改善農村生產條件,在推進新農村建設與縣域經濟發展的同時,加快構建農業產業市場體系,鼓勵承包經營權在公開、公正前提下,向規模化、產業化經營方式轉變,發展多種形式經營,切實提高農業現代化水平,保障糧食安全。推進農業生產機械化,農產品加工產業化。應在全省樹立多個農產品知名品牌,并鼓勵農產品加工向精深化延伸,從而促進整個農林牧漁業提檔升級,提高農業現代化水平。

[1]石軍偉,王玉燕.中國西部省份工業結構同構度測算及其決定因素[J].中國工業經濟,2013,(3):33-46.

[2]葉旭廷.基于SIP框架下的產業布局——以液晶平板顯示產業為例[J].大連理工大學學報(社會科學版),2014,(2):62-67.

[3]吳晨蘭,田云霞,李紅梅,等.河北省裝備制造業產業間競爭力研究[J].經濟論壇,2012,(5):19-22.

[4]李小建.公司地理論[M].北京:科學出版社,1999:15-20.

[5]陸大道.論區域的最佳結構與最佳發展——提出“點—軸系統”和“T”型結構以來的回顧與再分析[J].地理學報,2001,(2):127-135.

[6]張文忠.區位政策與區域經濟發展[J].地理科學進展,1998,(1):29-35.

[7]梁小萌.規模經濟和產業集聚及區域協調——入世后我國產業競爭優勢的培育[J].改革與戰略,2000,(5):12-16.

[8]劉起云.關于投入產出系數結構分析方法的研究[J].統計研究,2002,(2):40-42.

[9]劉佳,朱桂龍.基于投入產出表的我國產業關聯與產業結構演化分析[J].統計與決策,2012,(2):136-139.

[10]何偉.中國區域經濟發展質量綜合評價[J].中南財經政法大學學報,2013,(4).

[11]郝大江.區域經濟增長理論的異質空間回歸——基于非正式約束視角[J].山西財經大學學報,2013,(8):21-30.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15