公司價值變化:環境負債與經濟發展

2015-12-02 03:09:02盧麗娟

河南社會科學 2015年9期

盧麗娟

(1.中國民航大學,天津 300222;2.天津財經大學 商學院,天津 300222)

一、問題提出

對環境負債的研究最初是包含在或有事項和環境會計的研究中,1975年美國財務會計準則委員會(FASB)頒布《FAS 5:或有事項會計處理》,將訴訟、環境責任等列為或有損失。《環境成本和負債的會計與財務報告》(1998)是世界上第一個完整的國際指南,該指南定義了環境負債等環境相關概念,同時規范了環境負債等的會計處理以及報告制度。

隨著環境問題的日益嚴重,與環境問題有關的負債已成為全世界關注的焦點。關于環境負債的研究,國內外絕大多數文獻是將環境負債作為環境會計的重要因素或者是環境信息的構成內容進行研究。Jerry G..Kreuze和Gale E.Newell(1996)等把環境信息披露內容界定為環境法律要求、環境責任、環境費用、環境補償費等10類[1]。M.Ali.Fekrat等(1996)將環境信息披露內容分為包括環境負債在內的會計和財務、環境訴訟、環境污染等四方面的信息[2]。Stephen J.Newell等(1994)回顧福布斯500強公司披露的645份年度環境報告,研究結果顯示,大多數企業不公開提供環境負債信息[3]。Mitali Sen等(2011)研究了印度2007—2008年的石油石化、采礦和礦物、鋼材和水泥企業的環境信息披露行為,研究結果表明,不同行業、不同公司的環境信息公開水平不同,并且定性信息多于定量信息[4]。Charl de Villiers和Chris van Staden(2012)通過對新西蘭積極的股東協會成員的意見調查,發現大多數股東都希望政府及相關監管部門對環境負債信息作出強制性披露要求,他們希望企業為自己的環境影響負責[5]。Hadrian Gery Djajadikerta 和 Terri Trireksani(2012)分析了印尼上市公司社會和環境信息披露情況,樣本包括環境敏感性和非敏感性公司,研究發現披露主要是描述性的,披露程度在敏感和非敏感行業之間沒有顯著差異[6]。王建明(2008)以中國滬市公司為樣本,發現外部監管能增加環境信息披露程度,重污染行業與非重污染行業間環境信息披露程度差異顯著[7]。

單獨研究環境負債的國內文獻集中在環境負債的風險評估以及會計處理兩方面。肖序和周志方(2012)提出環境負債的風險評估及管理的整體架構,以及環境負債的事前事后和全過程預防控制體系[8]。林秋菊(2008)從積極環境負債觀和消極環境負債觀兩個方面探討了環境負債的會計核算和披露[9]。武子豪(2009)基于會計準則的不確定性識別對環境負債突發事件的會計處理以及計量原則等進行了分析[10]。

根據文獻回顧,環境負債的研究理論分析居多,并且以財務核算為主。本文擬采用實證的方法從公司價值角度研究環境負債問題,研究環境負債和公司價值兩者之間的關系,并對企業層面的環境負債水平考量指標進行探討分析。本文的貢獻在于首次從實證角度研究環境負債會計信息披露問題,豐富了環境負債的研究內容。

二、理論分析及研究假設

(一)理論推斷:環境負債與公司價值負相關

1.環境負債、現金流量與公司價值

公司的價值理論上為公司未來凈現金流量的現值之和,環境負債是企業由于環境污染產生的義務,該義務會導致企業的現金流出,因此從這個角度看,如果一個公司的環境負債水平過高,會降低公司的價值。

影響路徑1:環境負債多?現金流出?公司價值低

2.環境負債、環境績效、財務績效與公司價值

很多企業在環境報告中披露環境績效,企業要獲得環境績效,就需要增大環保投入,環保投入的增加,會導致企業的現金流出,對公司價值帶來負面影響。但是另一方面,增大環保投入能促進企業與環境及社會可持續地和諧發展,提升公司的社會公眾形象,為公司帶來環境收益,減少公司未來的環境負債支出,從長遠角度會對公司價值帶來正面影響。經驗數據也驗證環保投入的“雙向”影響特征。趙春光等(2011)以2007—2009年上市公司披露的環境信息為樣本對象,研究發現由于公司增加環境投入占用了部分資源和資金,環境管理與當年的財務業績顯著負相關,而與未來財務業績顯著正相關[11]。那么綜合兩方面的影響,因環保投入增加帶來的公司即期環境負債的增加和遠期環境負債的減少,最終對公司的價值會產生怎樣的影響呢?Dietrich Earnhart和Lubomir Lizal(2007)發現,環保投入的加大會同時降低公司的收入與成本,但是成本降低的幅度大于收入降低的程度,因此最終財務績效為正,公司的利潤得以提升[12]。Dennis M.Pattern(1990)認為公司承擔一定的社會責任會增加企業的利潤和公司的價值[13]。Kleiner(1991)指出公司的環境績效與財務績效是相互促進的,為了公司的長遠發展,不能只顧眼前利益[14]。因此致力于降低環境負債水平,對公司長遠發展有積極作用,能增加公司價值。

影響路徑2:環保投入多?即期環境負債多?財務績效低?公司價值低

環保投入多?遠期環境負債少?環境績效高?財務績效高?公司價值高

3.環境負債、企業風險與公司價值

由于各地的環保政策、經濟發展水平、民眾的環保意識以及法律法規的執行力度等的不同,公司因環境污染導致的環境補償、修復治理和賠償義務,在很多情況下具有較強的不確定性,也因此環境負債在大多數國家都將其歸為或有事項、或有損失。隨著人類面臨日趨嚴重的環境污染問題,各國政府環保部門、證監會、投資者等相關利益主體都呼吁公司環境信息披露要增加透明度、環境管理制度及責任監督要加強、環境污染懲罰力度要加大,各國都在制定更為嚴謹的環保標準。在此背景下,從公司角度來說,公司面臨的或有環境負債水平將更大。現實生活中很多環境污染的事例,例如紫金礦業環境污染事件不僅使企業遭受巨額的賠款以及罰款,導致大量的現金流出,還嚴重地破壞企業的商譽。環境負債的這種不確定性特征會增大公司的風險,降低公司的價值。

影響路徑3:環境負債多?企業風險大?公司價值低

基于以上分析,即公司環境負債水平低說明公司環保意識強,環保投入水平高,企業環境績效好,因環境負債引發的企業風險小,從而公司價值也愈高。

(二)實務悖論:環境負債與公司價值并不負相關

前面我們分析了環境負債與公司價值的關系,但是如何度量企業真實的環境負債水平成為下一個需要討論的問題。環境負債到底是什么,包括哪些內容,如何度量,實務披露情況如何,是否真實披露了企業承受的環境負債?

1.環境負債是什么:不同視角,界定不同

美國是較早研究環境負債的國家之一,然而我們對比一下美國環境保護署和美國注冊會計師協會對環境負債的定義卻存在較大的差異。美國環境保護署(EPA)作為環境主管部門,更多的是從責任和法律角度來定義環境負債,并將環境負債分為六類:服從性責任、補救性責任、罰款與處罰性責任、賠償性責任、懲戒性責任和自然資源損失責任。

美國注冊會計師協會(AICPA)看待環境負債問題則是更為積極的觀點,它認為環境負債是為凈化環境而發生的費用支出,企業的環境負債越多,說明企業的環保投入越積極,傳遞出企業重視環保的信息。

與企業的應付賬款、短期借款等負債不同,以上兩種觀點從不同的視角而進行的定義,正是反映了環境負債的雙重屬性的特點,從積極角度看,環境負債大可能傳遞出企業環保等社會責任意識強,從消極角度看,增加了企業的現金流出,對企業造成不利的影響,因此環境負債對于企業的影響存在一個平衡點。林秋菊(2008)結合中國環境法律法規對污染企業的問責制,參照美國環保署的分類構成,將環境負債分為服從性、預防性、修復性和罰款賠償性四類。筆者認為這種分類將積極和消極環境因素都已涵蓋,預防性環境負債反映環境負債的積極因素,其他三類反映消極因素。

綜上,關于環境負債的性質有積極的、消極的和折中的三種觀點,在后面的實證分析部分本文采用的是折中的觀點。

2.環境負債的計量難度大

環境負債根據負債發生可能性的確定程度可以劃為三個層次:確定性、或有和不確定性環境負債。確定性環境負債是確鑿證據證實的企業承受的環境義務,例如相關法律法規明文規定的排污費、資源稅等,以及諸如法院、環保局等有關部門具有約束力的罰款賠償仲裁合同。從會計核算角度,由于滿足會計確認計量的條件,一般通過“管理費用”“營業外支出”等科目在表內進行反映。或有環境負債是指企業承擔的支出時間或金額不確定的現實環境義務,或有環境負債根據是否可以計量又可以分為表內確認和表外披露的或有環境負債兩種。表內確認的或有環境負債是企業根據歷史資料或以往經驗估計的發生可能性較大的環境負債,比如資源補償修復等的費用,一般在“預計負債”科目中進行反映。表外披露的或有環境負債是企業會計上無法計量、發生可能性較大的現實環境債務。不確定性環境負債不是企業現實承擔的義務,它是未來環境事項給企業帶來的環境風險及可能債務,目前在會計核算體系中不加以反映。該信息嚴格來說并不符合會計負債的確認條件,但屬于環境信息披露范疇。上市公司一般從環境風險管理體系建立和運行情況角度,在其公布社會責任報告或環境報告加以說明,披露的信息以定性為主,幾乎不涉及定量。

環境負債的計量難度大主要表現在兩個方面:一是折現率的選擇。資源補償修復等環境負債在計量過程中需要以一定的折現率為基礎,選擇不同的折現率對于環境負債入賬金額的大小影響非常大,實務過程中要選擇一個合適的折現率有一定難度,上市公司年報中幾乎都沒有披露其選擇的標準或依據以及具體的數值。二是或有環境負債本身的不確定性。例如中石化的年報附注中提到環保方面的或有事項需考慮如下不確定因素:(1)各個場地被污染的性質和程度;(2)所需清理措施的范圍;(3)不同補救策略的成本;(4)環保補救規定方面的變動;(5)物色新的補救場地。由于污染程度及修復治理包括發生時間以及范圍等諸多不確定因素,企業可能無法預估未來的影響從而確定環境負債。而或有環境負債如前所述,隨著環保規范增多及執法力度的加強,企業可能在更高級別被要求披露和更多地預計潛在環境責任,負債“敞口”將可能遠遠高于確定性環境負債。因此或有環境負債的披露程度的高低直接影響公司環境負債披露信息的整體質量及透明度。

3.環境負債信息披露內容不規范,信息含量較低

隨著中國會計準則制度的逐步完善,證監會、環保部門陸續出臺關于環境及相關信息披露的規章規范,中國披露環境信息的上市公司數量增多,披露的質量也有所提高,然而總體情況仍然不容樂觀。根據財政部會計司2013年上市公司企業會計準則實施情況調查分析,我們認為環境負債信息含量低,主要基于以下幾點:(1)環境負債會計信息披露內容不規范、不完整。根據調查結果分析,2013年滬深2129家上市公司中,確認了預計或有環境負債的比例不到3%,考慮到環境負債上市公司所在行業的性質不同,非污染行業可能并不大量存在環境負債。僅僅以披露或有事項的公司為參考,披露棄置費用的公司也僅占不到7%,而表外或有環境負債則只有中石化等少數幾家公司予以說明。根據準則披露情況,環境負債的內容都是棄置費用,具體提法亦不規范統一,例如復墾、棄置及環境清理義務,復墾/復原及環境恢復,復墾及環境治理負債,環境恢復費、環境治理費等。(2)各行業披露環境負債情況參差不齊。除個別行業外,環境負債屬于自愿披露信息,我國會計準則涉及環境負債的準則主要有《固定資產》《或有事項》和《石油天然氣開采》等,核電站設施和石油天然氣開采行業屬于準則強制規定計提資產棄置費用的行業,因此披露情況最好。對于煤礦業,準則并沒有作出強制性規定,但是這些行業屬于重污染行業,對環境造成重大影響或破壞,國家或地方出臺了其他法律法規對其有相應規定,這些法律包括《環境保護法》《礦產資源法》《水土保持法》和《礦山地質環境保護規定》等,因此這些行業的環境負債披露程度也較高。除此之外其他很多重污染企業由于沒有強制性要求,披露情況很不理想。(3)環境會計的核算理論并不完善,實務處理中隨意性很大,企業很少披露環境負債的確認依據,例如棄置費用計提的依據,以及折現年限、折現利率等。環境負債對于企業來說屬于利空消息,環境負債過大可能給企業帶來負面影響,有礙企業經濟發展,因此在會計實務計提時常常過于穩健。

4.環境負債高是企業注重環保積極信號的傳遞

財政部會計司2007—2013年連續7年組織工作組對上市公司執行會計準則的情況進行調研分析,其中2013年的調研報告中分析了或有負債準則的執行情況,其中涉及環境負債信息披露情況。2013年只有22家上市公司確認了棄置費用預計負債,這些公司主要分布在能源、煤炭、金屬制造和化工行業,比較符合國家的政策導向。然而有一個值得注意的現象是,在披露的棄置費用預計負債總額197.25億元中,僅中石油和中石化兩家公司披露的棄置費用就為195.07億元,占披露棄置費用總額的98.89%。據調查,中石油、中石化還有中航油三大石油公司都對資產的棄置費用進行了會計確認計量與披露,而這三大公司一直致力于向公眾傳達重視健康、安全和環保的公司形象。例如中石化社會責任報告中承諾,它們要做負責任的大型能源化工公司,環保投入的錢不少花,不環保的事不做,破壞環境的錢不要。它們的行為正如美國注冊會計師協會所定義的是為凈化環境,向市場傳遞積極的、負責任的態度,而不是消極被動的心態。因此依據信號傳遞理論,環境負債越多,對于市場來說反而是利好消息,能夠增加公司的價值。

綜上,我們推導出以下假設:

H1:環境負債與公司價值不呈負相關。

H1a:由于環境負債的信息含量低,對公司價值解釋力差,環境負債與公司價值無關;

H1b:根據信號傳遞理論,對于披露了環境負債的公司,環境負債與公司價值正相關。

三、研究設計

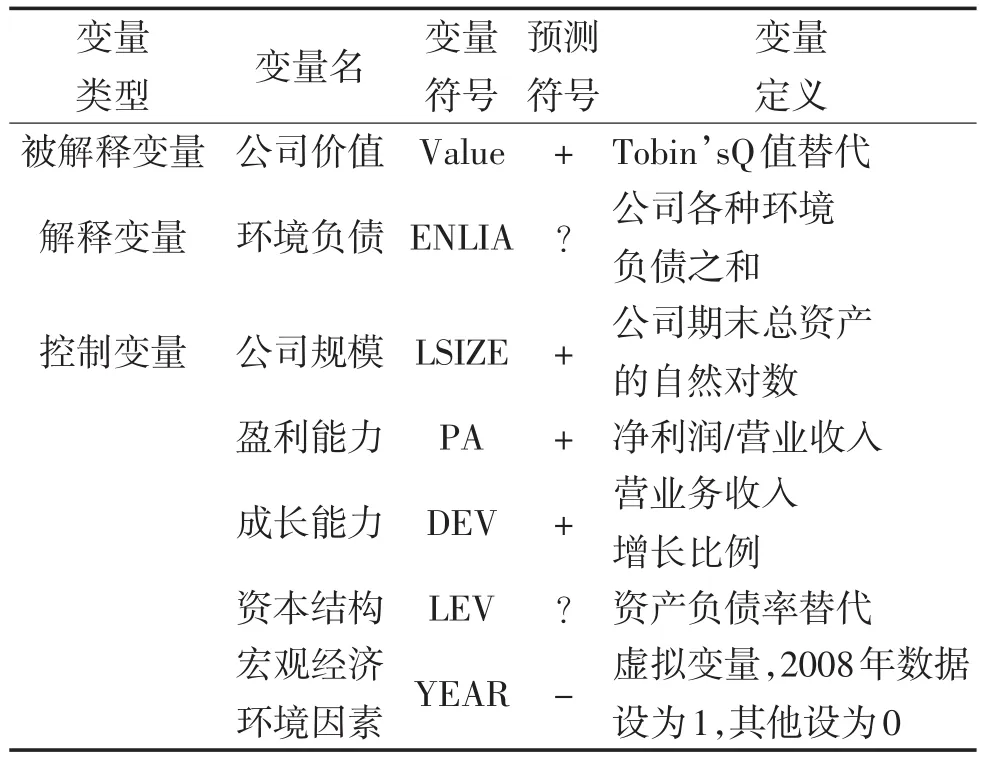

(一)變量界定及模型設計

因變量:公司價值Value,本文決定運用Tobin,s Q值替代公司。在有效資本市場中,股票價格是市場對公司綜合信息反映的“集合器”,而Tobin,s Q值又深受股票價格的影響,故Tobin,s Q值可以比較直觀地反映公司環境信息披露對公司價值的影響。

Tobin’s Q值=公司綜合資本的市場價值÷公司綜合資本的重置成本

=(股權的市場價值+負債的賬面價值)÷總資產的賬面價值

={[A股收盤價×A股流通股數+(總股數-A股流通股數)×每股凈資產]+負債的賬面價值}÷總資產的賬面價值

自變量:環境負債ENLIA,為服從性、預防性、修復性、罰款賠償性等各類型環境負債之和。其中服從性環境負債包括環保費、排污費、資源稅等;預防性環境負債包括企業購買的環保設備、環保專利等長期債務;修復性環境負債包括棄置費用、修復費用、礦產資源補償費等;罰款賠償環境負債是違法繳納的罰金或對他人造成損失的賠償費等。

控制變量:由于影響公司價值的因素很多,為了更好地研究環境負債與公司價值的關系,參照歷史文獻,文章選取了公司的規模大小、盈利能力、成長能力、資本結構因素作為控制變量。同時由于樣本時間區間包含2008年金融危機,因此為了控制重大宏觀經濟環境對公司價值的影響,文中還加入了年份虛擬變量,具體見表1的變量描述。

模型:Value=a0+a1*ENLIA+a2*LSIZE+a3*PA+a4*DEV+a5*LEV+a6*YEAR+ε,其中ε為隨機擾動項。

表1 變量描述表

(二)樣本選擇及數據來源

本研究選取2013年滬深兩市上市公司作為初研究樣本,樣本篩選程序如下:(1)由于金融保險類行業業務處理的特殊性,剔除了金融保險行業的上市公司;(2)避免極端值對統計結果的影響,剔除了ST公司;(3)剔除了研究期間研究數據不全的上市公司;(4)由于需要環境負債數據,于是對樣本進行二次篩選,選取預計負債不為零(擬得到或有環境負債信息),并且提供了社會責任報告(擬得到預防性環境負債的環保投入信息)的公司,最終得到樣本112家,其中滬市84家、深市28家。通過對樣本公司的逐一分析,發現其中提供了環境負債的公司為23家,其中滬市19家、深市4家,主要分布在金屬、煤礦和化工等采掘制造行業,絕大多數屬于重污染行業。具體分布情況見表2。

表2 樣本公司行業分布情況

經過以上篩選全樣本,獲取樣本量較少,為了增加結果信度,以這些樣本為橫截面,我們從新準則開始執行年限開始,繼續補充了2007—2011年的樣本數據,最終形成138個研究樣本。

所用的上市公司年報來自證監會官方網站和巨潮資訊網,環境負債信息通過上市公司對外公布的社會責任報告、環境責任報告、公司年報或公司網站等手工采集取得,財務數據取自Wind中國金融數據庫。

四、實證檢驗結果

(一)描述性統計

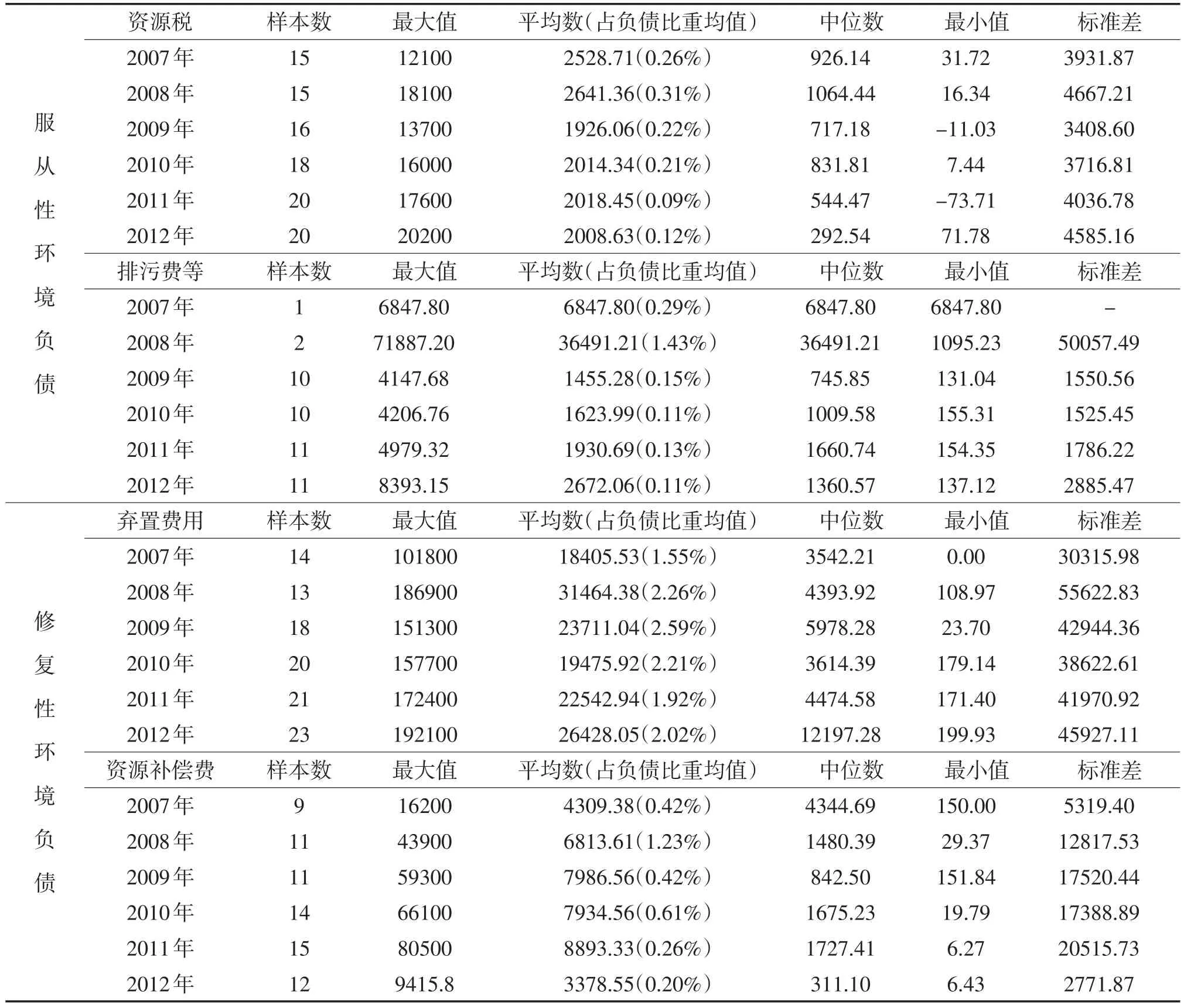

根據逐年年報分析,發現上市公司披露環境負債的信息分布非常零散,其中服從性環境負債中的資源稅與修復性環境負債的礦產資源補償費在應交稅費中;服從性環境負債中的排污費、環衛費與修復性環境負債的土地資源補償、水資源補償等在管理費用中;修復性環境負債的棄置費用,環境恢復費用等在預計負債中;罰款性環境負債和賠償性環境負債主要在營業外支出中反映,但是未單列因環境原因而發生的。為了獲取這些數據,作者根據巨潮網的公告查詢環保部門區間年限內對樣本公司的環境處罰公告,只有紫金礦業(601899)在2010年10月8日受到福建省環境保護廳行政處罰的公告,其他樣本公司未涉及。預防性環境負債是企業購買的環保設備、環保專利等產生的融資費用等負債,報表中也沒有披露,本文擬用環保投入與同期銀行貸款利率進行替代。

表3主要對樣本公司2007—2012年資源稅、排污費、資源補償費和棄置費用等環境負債進行了描述性統計,發現環境負債中棄置費用的比重最大,占總負債的比重不高,從標準差可以看出不用的公司之間環境負債相差很大,隨著年限的增長,環境負債并未出現規律性的變動。

表4是模型涉及的其他主要因素的描述性統計。從表中我們可以看出各因素差異很大,尤其營業收入增長率,由于樣本總體數量較少,為了減少極端值的影響,對重要變量進行Winsorize處理。

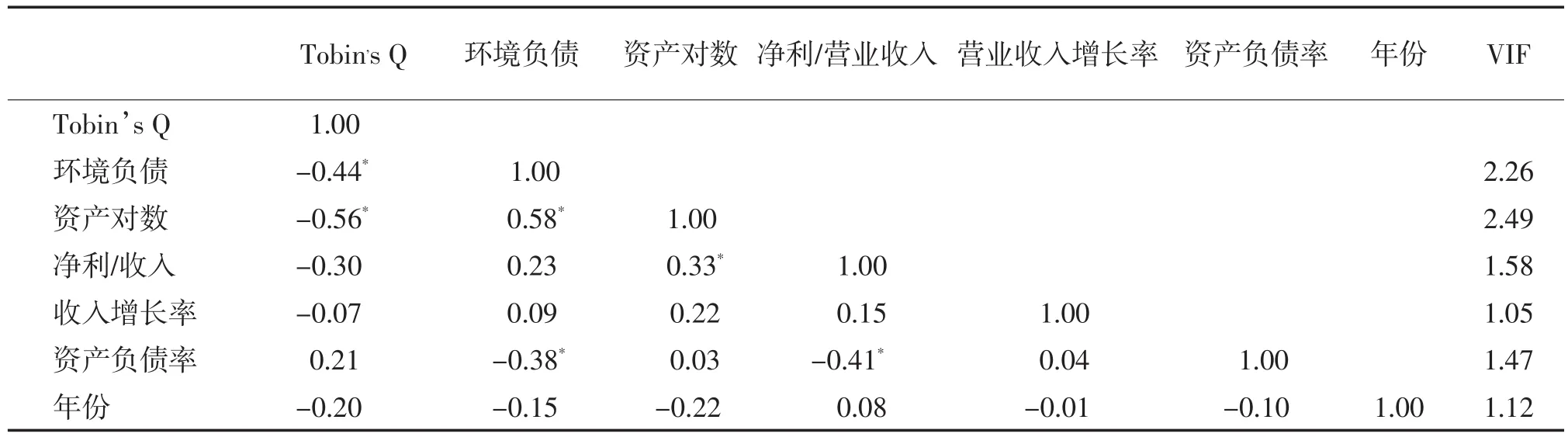

表5是各因素相關系數表及多重共線分析,考慮到托賓Q值與環境負債可能存在非線性關系,我們分析spearman相關系數。從表中第2列可以看出,除資產負債率正相關外,公司的托賓Q值與環境負債、托賓Q值與資產規模的相關系數都為負值;從表中第3列我們發現環境負債與公司資產規模存在顯著的正相關關系,即規模大、盈利高的企業所披露的環境負債多;環境負債與資產負債率負相關,及資產負債率高的公司環境負債水平低。從表中第9列,我們看到因素的VIF值都小于5,因素間并不存在嚴重的多重共線性。

表3 樣本公司環境負債水平的描述性統計 單位:萬元

表4 其他主要因素描述性統計

表5 因素spearman相關系數及多重共線系數VIF表

(二)回歸分析

從時間上看,不同個體之間不存在顯著性差異;從截面上看,不同截面之間也不存在顯著性差異,可以采用普通最小二乘法進行實證分析,通過比較混合效應模型和固定效應模型的F值,固定效益F值不顯著,因此應用stata12對面板數據采用混合橫截面估計(Pool Ols)進行回歸分析。

相關系數是沒有控制影響公司價值其他影響因素的單因素關系,在加入控制變量后的多元回歸中,初步發現環境負債與托賓Q之間呈現十分微弱的正相關關系,但不顯著,見表6第3~5列。我們發現,在控制了相關變量的基礎上,該系數方向與相關系數的方向出現變化,說明環境負債與企業價值的負相關是偽相關,環境負債與企業價值的負相關主要是由企業資產規模導致的。控制變量中,公司價值在1%置信水平下與資產規模顯著負相關,且系數很大,而環境負債與資產規模同方向變動,因此單變量分析呈現環境負債與公司價值負方面變動的表象。

表6 Tobin’s Q與環境負債混合效應模型回歸分析

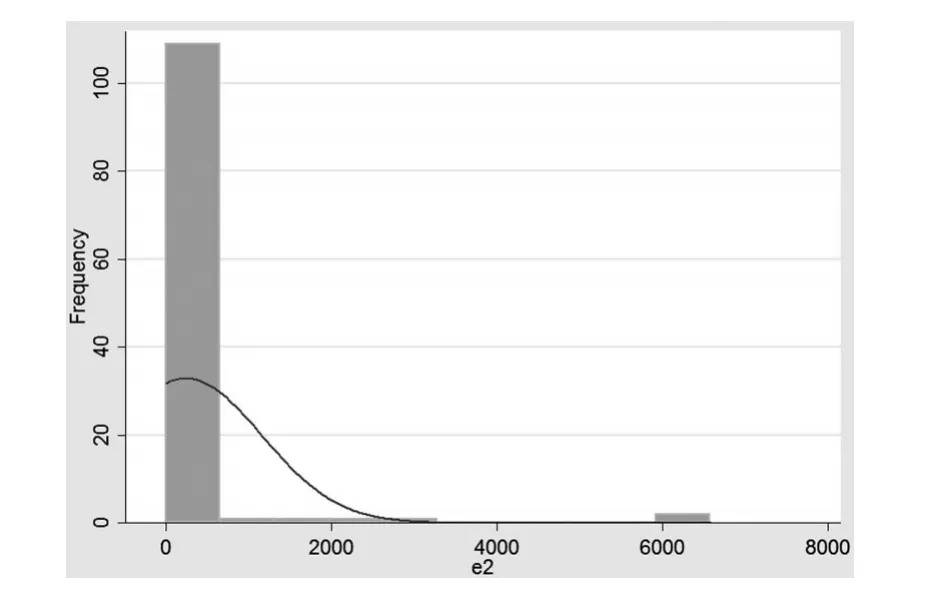

考慮到回歸模型的前提假設是殘差呈正態分布,我們根據模型結論,計算出殘差,并繪制了殘差直方圖,見圖1,發現殘差并不是正態分布。

圖1 殘差直方圖

所以我們對模型數據進行異方差調整,然后重新對模型進行回歸,研究發現調整異方差后其他變量基本保持不變,但環境負債與托賓Q值的正相關關系在5%置信水平下顯著,回歸結果見表7第3~5列。說明環境負債與公司當期的價值正相關,即環境負債高,公司價值高。假設1b通過檢驗。

其他控制變量中,公司價值與資產負債率正相關;在10%置信水平下與盈利能力正相關,2008年金融危機對公司價值有負面影響;而公司價值與公司成長性不存在顯著相關性。

表7 Tobin’s Q與環境負債混合效應模型回歸分析

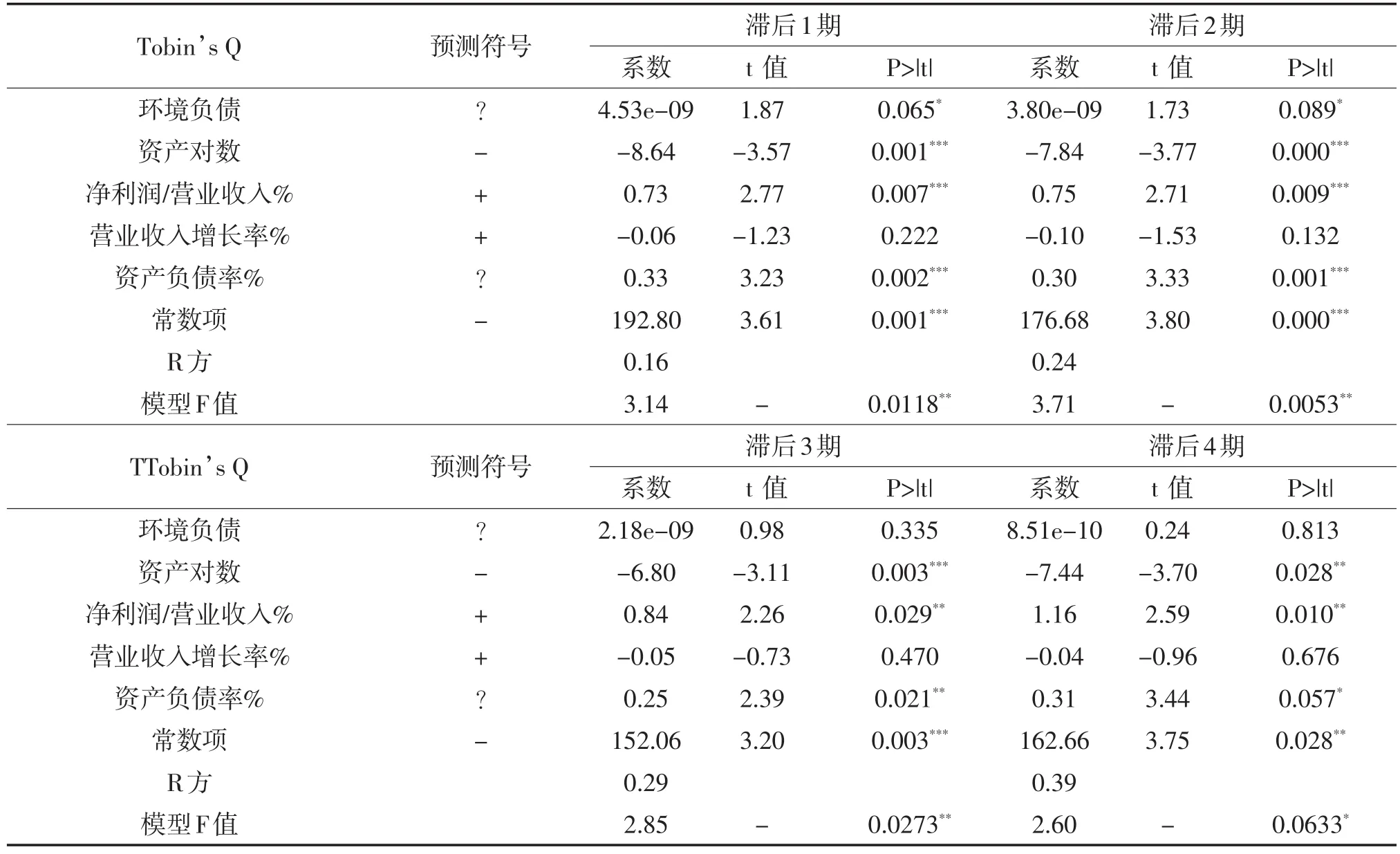

有些環境負債項目,例如環境賠償及罰款等可能直接對公司當期價值造成影響,也有些環境負債項目,例如我們前面提到的公司因環保投入而產生的環境負債,可能會對公司今后的經營及價值產生影響。為了考察環境負債與公司價值的滯后影響,我們對樣本進行了滯后回歸分析。根據前述討論,我們繼續運用異方差調整后的數據進行混合效應模型回歸,結果見表8。

從表8中,我們可以看出,環境負債的系數隨著滯后期數的增加而減少,說明環境負債對公司價值的影響,時間愈近影響程度愈強。另外,滯后1期和2期環境負債的相關系數都在10%的置信水平下顯著,而滯后3期和4期的不顯著,說明環境負債影響的時間跨度不超過3年。

(三)穩健性檢驗

為了增強研究的穩健性,用ROA代替因變量,自變量保持不變;分別用凈資產收益率代替盈利能力,營業利潤增長率代替成長能力,因變量保持不變;環境負債用對數形式及相對量(占負債比重)形式,其他因素保持不變;參考研究公司價值文獻中部分文獻的控制變量還包括現金回收率、股份結構、公司治理指標等其他一些指標,對模型重新進行回歸,其結論一致,鑒于篇幅,數據在此不贅列。

表8 Tobin’s Q與環境負債異方差調整后滯后回歸分析

五、研究結論啟示

本研究對環境負債與公司價值的關系進行了理論分析及實證檢驗,主要有以下兩點結論及啟示:

(一)環境負債信息披露質量較低

1.從理論上分析環境負債與公司價值負相關,然而實證結論卻是兩者正相關。環境負債與公司價值的關系出現理論與實踐相悖的結論,究其原因,主要在于環境負債的信息披露質量不高。環境負債的內容根據性質不同可以分為服從性環境負債、預防性環境負債、修復性環境負債、罰款性環境負債和賠償性環境負債;根據確定性程度可以分為確定性環境負債、或有環境負債和不確定性環境負債。然而企業實際披露的情況是披露零散且不全面,僅僅在年報的管理費用及預計負債項目中披露了部分服從性和修復性負債,以確定性負債為主,除了棄置費用外,幾乎沒有披露其他或有環境負債。從近年不斷發生的環境事件看,或有環境負債對企業的影響最大,因此從會計規范體系建立上應該加強或有負債相關會計制度準則的完善,進一步規范環境會計的會計核算及披露形式。鑒于環境問題的重要性,發展生態文明的需要,有些文獻中提出將環境會計的有關要素內容單獨設置科目及披露格式,筆者認為還是十分必要的,如果說先前研究綠色會計是踩住國際節拍的話,那么現在則是現實的緊迫需求。

2.除了加強會計準則制度建設外,要提高環境負債的信息質量還需要“打組合拳”。劉峰等人(2004)曾經就會計信息質量的影響因素建立了一個分析框架,其中會計準則對會計信息質量的影響還不如法律制度[15]。因此除了企業自愿披露部分環境負債信息外,市場監管部門應制定具體的政策措施來有效指導、監管和激勵上市公司披露環境負債信息。美國為了利益相關者的需求及披露或有環境負債增加透明度的挑戰,通過聯邦立法確定美國財務會計準則委員會(FASB)、國稅局(IRS)、美國證券交易委員會(SEC)、美國注冊會計師協會(AICPA)、環境保護局(EPA)和美國材料與試驗協會(ASTM)國際組織共同探討這一監管框架并分析披露環境責任的相關風險。

3.導致環境負債披露問題的一個重要原因是計量困難。相關部門對于或有環境負債可以強制征收特定的稅費,使會計計量成為可能。例如美國國會1980年12月通過了《綜合環境反應、賠償與負債法》,向化學和石油工業企業征收特別稅款,作為應對企業排放有毒有害物質、造成環境污染、危及人類健康行為的一種措施。這種措施一方面為或有環境負債的計量提供了一種依據,同時增大了企業造成環境污染的成本,促使企業加強環保投入,注重環保管理及制度建設。紫金礦業因污染事件2010年10月被福建省環境保護廳行政處罰,罰款金額為956.31萬元,據悉這是新中國成立以來處罰數額最高的一次環境執法。然而這一不利消息反倒讓紫金礦業隨后兩天的股價和交易量大幅上漲,原來根據公司環境公告,調查組認定公司直接經濟損失為3187.71萬元,相比實際承擔的罰款金額,對于紫金礦業而言,此環境公告卻成了天大的利好消息。

(二)環境負債可能存在盈余管理

研究中還發現環境負債與公司資產規模呈正相關關系,與資產負債率顯著負相關。前者較易解釋,資產規模大的公司可能承擔更多的環境義務,但是資產負債率與環境負債理論上并不具備相關性,這說明企業環境負債可能存在盈余管理。或有環境負債對企業的影響目前并沒有一個較規范完善的評估模型及方法,企業在實務披露中有兩種比較明顯的傾向:一種是幾乎完全忽視它的影響,不具備會計穩健性;另一種是將它當成企業注重環保的信號傳遞,進行有選擇的披露。

[1]Jerry G,Kreuze,Gale E.Newell.Stephen.J.Newell.What companies are reporting[J].Management accounting,1996,(4):127—146.

[2]M.Ali. Fekrat Caria Inclan,David petroni.Corporate environmental disclosures:competitive disclosure hypothesis using 1991 annual report data[J].The International Journal of Accounting,1996,(2):98—144.

[3]Stephen J.Newell,Jerry G.Kreuze,Gale E.Newell.Environmental Commitments and Liabilities of U.S.Corporations: Disclosures and Implications[J].American Journal of Business,1994,(2):201—229.

[4]Mitali Sen,Kuhali Mukherjee,J.K.Pattanayak.Corporate environmental disclosure practicesin India[J].Journal of Applied Accounting Research,2011,(2):175—199.

[5]Charl de Villiers,Chris van Staden.New Zealand shareholder attitudes towards corporate environmental disclosure[J].Pacific Accounting Review,2012,(2):62—73.

[6]Hadrian Gery Djajadikerta,Terri Trireksani.Corporate social and environmental disclosure by Indonesian listed companies on their corporate web sites[J].Journal of Applied Accounting Research,2012,(1):39—51.

[7]王建明.環境信息披露、行業差異和外部制度壓力相關性研究——來自我國滬市上市公司環境信息披露的經驗證據[J].會計研究,2008,(6):42—49.

[8]肖序,周志方.企業環境風險管理與環境負債評估框架研究[J].審計與經濟研究,2012,(2):54—58.

[9]林秋菊.企業環境負債會計問題研究[D].廈門大學學位論文,2013.

[10]武子豪.不確定性環境負債的相關會計處理探析[J].數字技術與應用,2012,(7):77—84.

[11]趙春光,余鑄,張人驥.環境管理能否提升財務業績?——來自我國上市公司的實證證據[A].中國會計學會環境會計專業委員會.中國會計學會環境會計專業委員會2011學術年會論文集[C].中國會計學會環境會計專業委員會,2011.17.

[12]Dietrich Earnhart and Lubomir Lizal.Does Better Environmental Performance Affect Revenues,Cost,or Both?Evidence from a Transition Economy[R].William Davidson Institute Working Paper,2013.

[13]Dennis M.Pattern.The Market Reaction to Social Responsibility Disclosures:The Case of the Sullivan Principles Signings[J].Accounting,Organizations and Society,2010,(6):159—178.

[14]Kleiner,A.What does it mean to be green[J].Harvard Business Review,2011,(4):30—47.

[15]劉峰,等.會計準則能提高會計信息質量嗎?——來自中國股市的初步證據[J].會計研究,2014,(5):97—103.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30