淺析當前我國大城市郊縣地區農村支付環境發展現況及其完善途徑——以天津市為例

2015-12-02 02:57:54■于琦

環渤海經濟瞭望 2015年1期

關鍵詞:農村

■ 于 琦

當前我國支付環境發展的內在動力及其基本狀況

支付結算體系作為金融基礎設施的核心內容和服務環境的重要組成部分,其完善和提高與金融創新具有密切聯系。而根據相關理論和國內外經驗,在技術推進、貨幣促進、財富增長、約束誘導、制度改革、規避管制、交易成本等諸多創新動因理論的分析下,我國現階段支付結算體系的發展與完善呈現出明顯的政府推動、技術推進和利潤追逐三大特征。這其中:

一是表現為在我國經濟發展和金融體制改革中,政府及監管部門為應對國民經濟運行中暴露出的問題,維護金融穩定、做好金融服務,大力開展了在加強支付系統基礎設施建設、促進新型交易工具推廣應用、完善市場交易行為法律法規等方面的創新,從宏觀層面和頂層設計上推進支付結算體系發展。如近年來,在“政府與市場并重、監管與服務共舉”下,人民銀行會同相關部門和單位,在實現電子商業匯票全國推廣、推動非現金支付工具快速發展、打擊銀行卡違法犯罪行為等方面取得了顯著進展。

二是表現為以計算機為中心的技術進步在金融領域的廣泛應用,使得我國金融機構電子化裝備水平顯著提高、大數據信息系統逐步推廣、新型支付工具和手段不斷涌現,從而為支付結算環境的改善和提高提供了基礎、創造了條件。如根據支付結算系統委員會的統計顯示,近十年來,我國新型支付結算工具日益普及,現鈔、票據等傳統結算工具占比不斷減少。截至2013年末,全國人均擁有銀行卡3.11張,辦理非現金支付業務501.58億筆、1607.56萬億元。

三是表現為金融機構為追求利潤而積極開展支付結算業務和服務方式的創新。一方面通過將支付結算業務與銀行資產負債管理業務相結合,大力發展承兌、資金清算、卡基支付、網絡支付等新型業務,從而在充分發揮其作為資金運行載體和最終清算渠道作用的同時,擴充商業銀行盈利空間;另一方面則通過整合搭建統一的數據分析系統、推動銀行卡跨地域跨機構聯網通用、擴大ATM和POS機具覆蓋面等舉措,提高商業銀行服務網絡的覆蓋水平和營銷能力,從而在實現信息共享、降低“交易成本”中,改善商業銀行綜合收益狀況。

由此,近年來我國支付結算環境在以上三大動力的推動、支撐下取得了顯著進展,特別是在部分發達地區和中心城區,實現了“基礎設施高效化、服務網絡立體化、支付工具電子化、業務品種多樣化”,對于滿足交易主體金融需求、支持區域經濟發展發揮了重要作用。但同時我們也發現,受多方因素制約,我國城鄉支付結算環境不均衡的問題仍較為嚴重,其中又以大城市郊縣地區尤為突出,從而影響了調動金融資源支持社會主義新農村建設工作的有序推進。

當前天津郊縣農村地區支付環境發展存在的不足

近年來,支付結算環境作為天津郊縣農村金融生態環境的重要組成部分和金融服務體系的立足之本,在各方努力下其功能運用和服務水平有了顯著提高,在加強基礎建設、完善服務網絡、創新金融產品等方面成績突出。但其間我們仍發現:

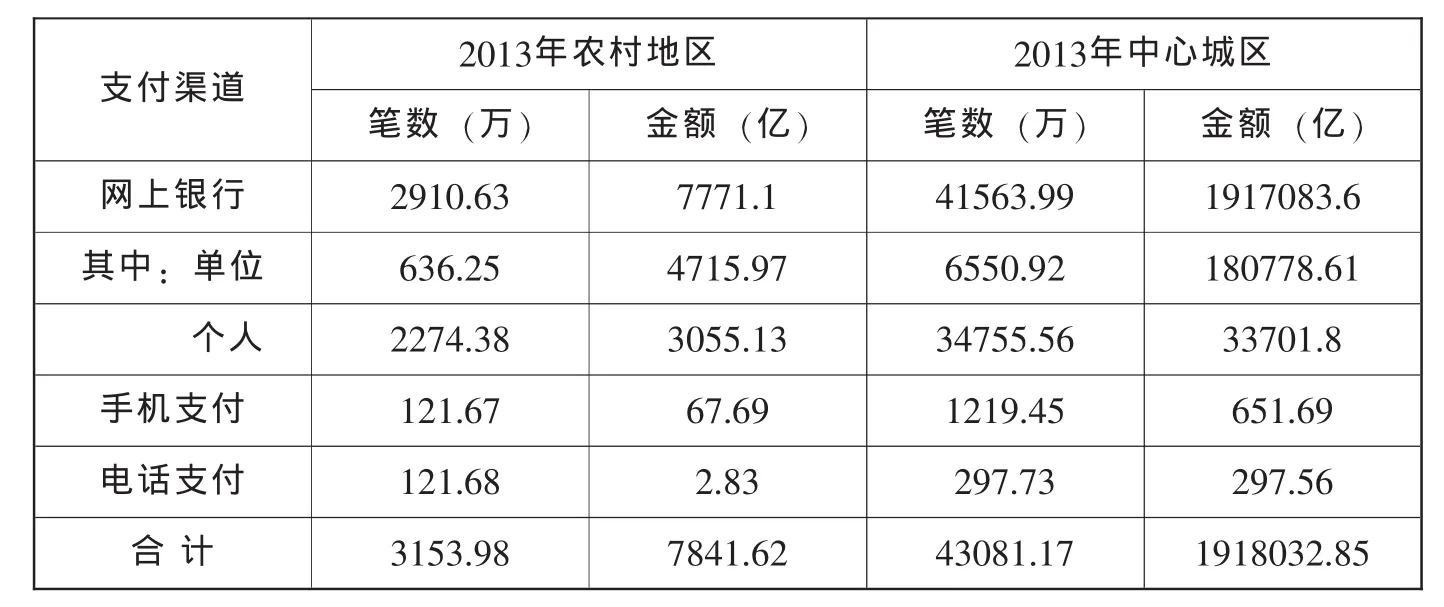

一是從支付清算系統的使用效率上看,相對于農村經濟發展水平有所不足。自2005年以來,人民銀行天津分行在全市范圍內建成了以大額支付系統、京津冀區域票據交換系統、商業銀行行內匯劃系統、銀行卡系統和財稅關庫行橫向聯網系統、外幣票據清算系統在內的 “5+2”現代化支付結算體系,為天津經濟發展和新型支付渠道的使用提供了先決條件。但其中,一方面非現金支付工具在農村地區的使用規模,相對于其經濟發展水平有所不足。如,2013年薊縣、寧河、靜海3個天津農業區縣使用各類系統完成的非現金支付總量為7841.62億元,是同期中心城區的3.26%;非現金支付工具總筆數為2051.53萬筆,是同期全市的2.98%,這顯然同農村地區國內生產總值為中心城區的38.44%狀況不成比例;另一方面則是網絡銀行、手機銀行、電話銀行等依托現代化支付系統和電子技術搭建的服務平臺及支付渠道雖均已開通,但使用效率不高,發展程度不夠。如,網上銀行作為當前功能最豐富的非現金支付方式,在農村地區的業務量僅為中心城區同期的7%,而操作方式相對簡單的電話銀行,在農村地區新興支付渠道中的占比為3.86%,較中心城區高3.17個百分點。

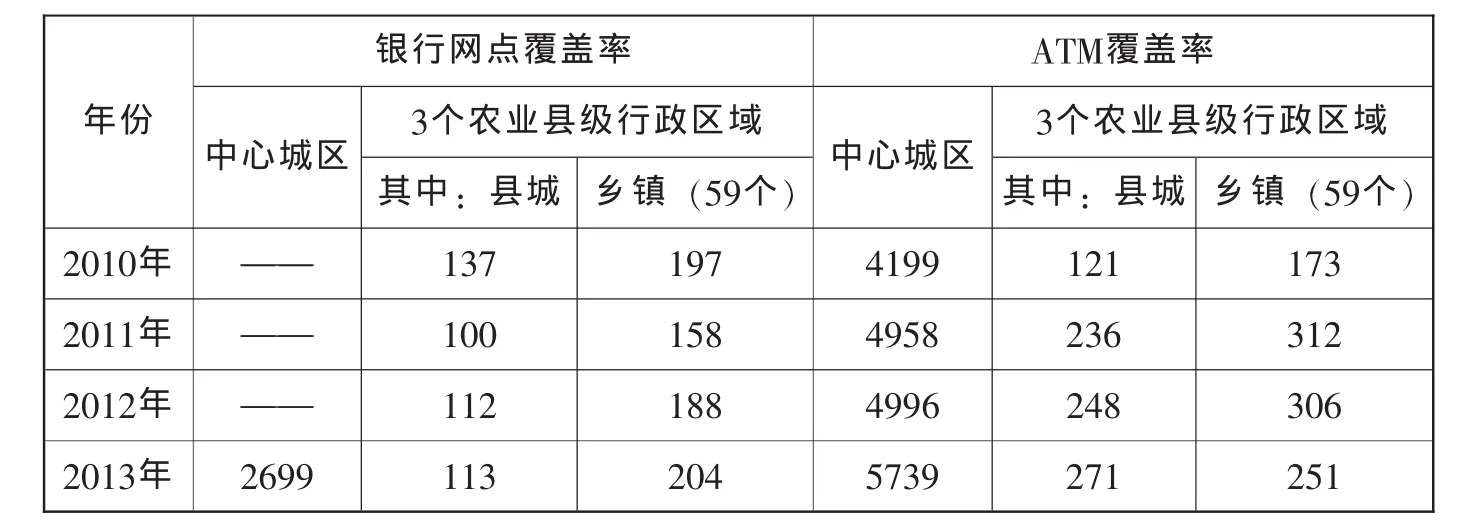

二是從金融服務網絡的覆蓋率上看,與中心城區存在明顯差距。近年來,在監管部門、金融機構以及區縣政府的共同努力、合力推動下,天津市農村金融服務網絡狀況有了明顯改善。截至2013年末,薊縣、寧河、靜海3個農業區縣共有銀行網點317家,特約商戶3675家、ATM522個、普通POS機2320戶,較2010年增長顯著。但其中,就金融服務網路的覆蓋規模而言,農村地區與中心城區相比仍差距突出。2013年,天津農村地區銀行網點和ATM的覆蓋率分別約為1.55家/萬人和2.56個/萬人,僅為中心城區服務水平的27.10%和21.05%。(參見表2)。

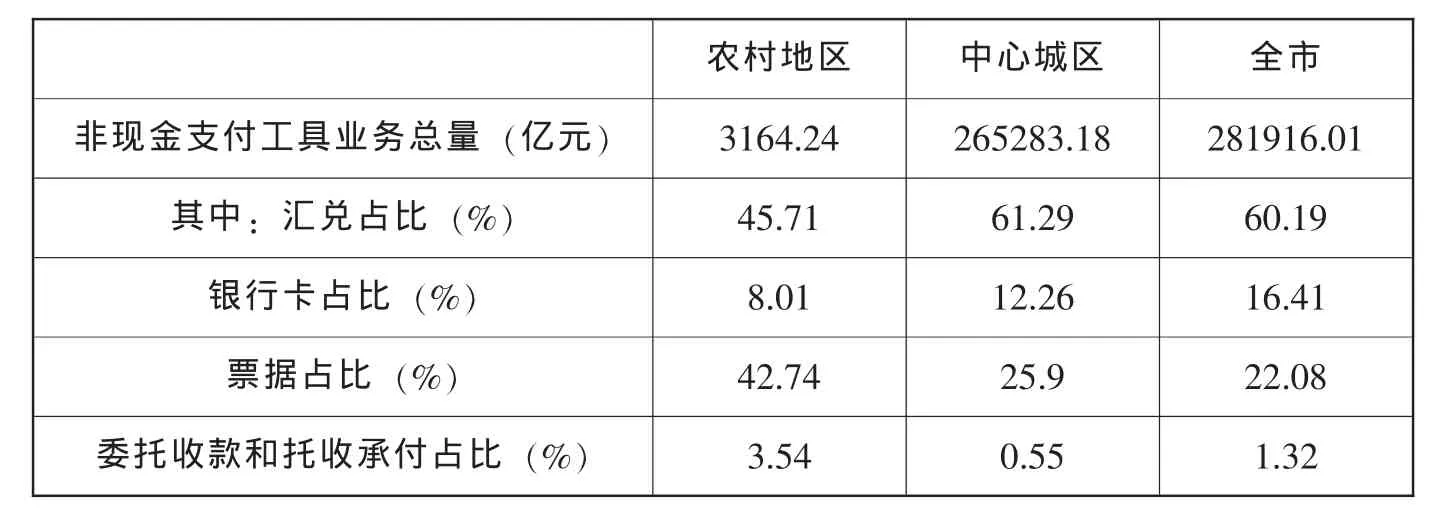

三是從支付結算方式的涉足領域上看,現代化支付工具的接受程度和業務占比不高。2009年以來,天津示范小城鎮建設工作的啟動和推進,使得城鄉一體化進程顯著提升、農村居民家庭收入來源日趨多樣化,從而為新型支付結算工具及渠道的使用推廣創造了條件。2013年,天津市農村地區非現金支付工具業務總量為2051.53萬筆、涉及金額3164.24億元。但其中,票據和托收業務是目前農村地區非現金支付的重要方式,匯兌及銀行卡業務優勢不顯。如當年天津農村匯兌和銀行卡業務約占非現金支付工具業務總量的45.71%和8.01%,不僅比中心城區同期占比低15.58和4.25個百分點,也較全市平均水平低14.48和8.4個百分點。(參見表3)同時,就銀行卡發卡類型來看,2012年天津市農村地區人均持卡量已達11.14張/人,但99.07%為借記卡,功能較為有限。

當前天津郊縣農村地區支付環境存在不足的原因

一是行業管理部門在主客觀上推動力相對不足。這主要是指行政力量在當前我國的金融改革創新中具有重要作用。但就天津農村地區而言,一方面金融監管部門在區縣無分支機構的狀況使得行政力量覆蓋面不足,導致在推動相關政策深入基層、確保落實上存在難度,出現“雷聲大、雨點小”的問題;另一方面,城鄉經濟發展水平的巨大差距和不同鄉鎮經濟結構的顯著差異,使得管理部門在科學認識農村經濟金融發展實際、合理有效地制定政策上面臨挑戰,導致有時出現政策目標與農村現實相脫鉤、“事倍功半”的狀況。如2013年,天津農村地區ATM、特約商戶和POS機的布放數量“不升反降”,分別比2012年減少了32個、307家和4162個。

表1 2013年天津市新興支付渠道農村地區與中心城區業務總量對比情況單位:萬筆、億元

表2 2010-2013年天津市中心城區與農業區縣銀行網點和ATM覆蓋情況單位:個

表3 2013年天津市非現金支付工具農村地區與中心城區業務總量對比情況

二是銀行機構拓展農村網點成本高、收益低,自身意愿不強。銀行機構開設網點涉及網點租金、裝修裝潢、機器設備、網絡建設、員工工資等經營成本,保守估計需要上百萬的資金,與城市的網點建設成本差別不大,但收益較城市則有較大差距。雖然農村地區業務量較多,但業務金額普遍較少,且大部分為取款為主,在銀行的沉淀資金較少,成本收益率較低。經統計,2013年天津農村地區平均每臺ATM機具一年存取現金16.24萬筆,金額3.25萬元。而全市平均每臺ATM機具一年存取現金為23.70萬筆,金額5310.22萬元。為解決農村地區銀行網點較少的問題,人民銀行大力推廣助農取款,但就實施情況來看,由于需要收取農民銀行卡跨行手續費,農民的使用意愿不高。

三是金融機構從業人員工作能力與現代化支付業務發展水平存在一定差距,市場環境和配套設施有待提高。目前,農商行、郵儲銀行和農業銀行三大農村主力金融服務機構的鄉鎮從業人員對支付結算工作僅限于辦理業務,缺少專業管理和指導。精通匯票、本票、支票、銀行卡等新業務的人員缺乏,直接影響了農村支付結算業務的推廣和宣傳。

此外,由于目前農村居民家庭在收入及消費方式上仍以現金為主,且金融機構服務網點與其居住地距離較遠,從而制約了新型支付工具的推廣和支付環境改善工作的推進。如在對天津3個農業區縣300個農戶家庭的抽樣調查中,有50.67%的受訪者的收入形式為現金;同時,銀行網點距農戶家1公里以內的僅占調查對象的15.67%,有58%的網點距農戶家在2公里以上。

四是農村居民家庭對新型支付結算工具的認知度低,嚴重影響了當前非現金支付工具的推廣和農村金融服務網絡的拓展。目前,一般農戶 (特別是偏遠鄉鎮)對金融產品的認知嚴重滯后于市場經濟的發展,仍習慣于“錢貨兩清”傳統結算方式,對刷卡、票據等新型、非現金支付工具缺乏認識、存在顧慮,從而嚴重抑制了非現金結算的需求,進而也影響了各類支付服務渠道和網絡在農村地區的搭建和延伸。如根據對全市3個農業區縣300戶農民家庭隨機抽樣調查顯示,在84.33%的持有銀行卡的農戶中,每月使用5次以上的僅占22.03%;在用途上,則占比最高的為取現,其次依次為實體店刷卡、公共事業繳費、轉賬匯款和網上購物;而在 “不使用”的調查對象中,有42.50%的表示為不了解或不會用銀行卡。

改善天津效縣農村地區支付環境的政策建議

一是要加強銀政合作,借助商業銀行的觸角和渠道,使金融導向政策得以有效落實。這其中,應通過政策引導與商業自主、行政力量與市場資源相結合的方式,打造可持續發展機制。一方面可通過 “銀行下鄉”費用補貼、稅費減免、以獎代補等優惠政策,引導金融服務資源持續流向農村,激發金融機構愿進農村、想進農村的動力和意愿;另一方面則考慮通過細化考核評價指標、完善約見談話機制等督導舉措,將分析考核的對象從商業銀行分行向其農村地區支行延生,提高和強化 “由上到下”的政策傳導效果。

二是要創新服務模式,根據經濟發展特點進行市場營銷、推廣特色產品,降低銀行經營成本,拓展農村支付結算服務網絡。這其中,一是應針對農村地區居住分散、交通條件差等特點,加快網上銀行、電話銀行等電子支付工具的業務發展、完善農村電子支付交易規則。在為農村客戶提供更多、更安全、更便捷的支付工具的同時,最大限度地發展服務對象、滿足不同層次群體的結算需要;二是應積極開發和推廣適銷對路的金融產品和服務方式。根據不同鄉鎮的經濟發展狀況,推廣開發與旅游、養老、休閑等農村特色產業和發展方向相適應的支付服務網絡和產品,進一步拓展業務空間和服務網絡;三是應大力發展惠農通、金融服務站等低成本金融服務產品。在鄉鎮小賣部、小飯館等地普及惠農通等小成本電子機具,滿足農民日常小額支款、查詢、轉賬等需求,同時將惠農卡等銀行卡與代發涉農資金、財政補貼、代理公共事業收費、代發低保等農民日常生活所需相結合,既降低了銀行的經營成本,又提高了農民的用卡需求,方便了農民的生產生活。以天津市寧河為例,僅2013年,在270個行政村安裝此類電子機具283臺,每臺成本低于1000元,全年交易額每臺超過1000萬元。

三是要加大投入力度,通過加速人才培養、增大資源傾斜,提高農村支付服務水平的提高。這其中,一方面就 “軟件”而言,應結合支付結算業務的發展形勢和實際情況,有針對性引入高學歷人才和進行崗位輪訓、技能培訓,使一線人員對支付工具及其相關產品有更加全面、深入地了解和認識,從而提高對外營銷能力和服務水平;另一方面就“硬件”而言,應從長遠著手,繼續加大在農村地區的ATM和POS機投放力度。并通過加強與政府職能部門的合作,積極引導和鼓勵鄉鎮機關、學校等行政事業單位以及養老、保險等社會保障福利機構的收支均使用現代化支付工具,從而提高支付渠道和產品的使用效率。

三是要做好產品宣傳,在農村金融消費觀念的轉變和提升中,為農村支付環境的改善營造良好的外部環境。這其中,一方面應針對農民金融知識欠缺的實際特點,注重對使用支付結算工具和手段的常識及意義進行介紹宣傳,將廣大農民引導到新金融產品服務體系中來,讓農民敢用、會用各種非現金支付工具;另一方面則應通過采取免費試用非現金支付系統業務、制訂城鄉有別的支付結算收費標準、財政專項補貼和降低農村地區結算資費標準等措施,改革現行的結算業務收費模式,使農民切實感受到使用非現金支付工具的便捷與實惠,培養其新的支付習慣。

參考資料

1.何德旭.中國金融創新與發展研究[M].經濟科學出版社,2001,65.

2.中國人民銀行.2013年支付體系運行總體情況[R].2014,3

3.中廣網.人民銀行:天津已初步建成現代化支付清算體系[EB/OL].http://www.cnr.cn/2004news/enews/t20050923_504108816.html,2005.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14