高校內部控制若干問題思考

2015-12-02 04:19:52陳留平丁章麗

生產力研究 2015年11期

陳留平,丁章麗

(江蘇大學 財經學院,江蘇 鎮江 212013)

一、高校內部控制的定義

規范高校內部控制的定義,能夠正確界定高校內部控制的實質和內涵。朱宇(2009)提出高校內部控制是高校內形成的一系列具有控制職能的方法、措施和程序,并使之規范化、系統化后形成的一個嚴密的、較為完整的體系。馬東亮(2011)提出高校內部控制就是高校為了保證教學、科研等相關工作的正常運轉,降低經營風險,提高辦學效率,完成規劃目標,從而在高校內部控制管理中進行的自我調整、約束、規劃及評價。郄萌(2012)從內部控制目標總結出高校內控是為了保證高校教學科研和經營管理的順利進行,維護學校資產的安全和完整,降低學校運營風險,保證學校財務信息的真實性和完整性。張翠蓮(2013)認為高校內部控制是全體教職工和管理人員為了實現控制目標,為了能夠對高校運營中的風險進行防范和管控而制定與實施的控制制度、保證措施和業務程序。劉永澤(2013)在《關于行政事業單位內部控制的幾個問題》一文中提出,單位內部控制是一個動態過程,是由單位領導負責,單位全體人員共同參與,為實現單位內部控制目標而制定與實施的相關措施和程序的總稱。趙鴻雁(2014)認為高校內控是為了保證高校按照既定的目標合理合法正常運轉,保證學校資產的安全完整,促進師生素質不斷提高以及學校辦學能力不斷提升的一種控制制度。

筆者認為高校內部控制是學校為了學校教育事業活動有序、有效運行,保證資產安全完整,防止欺詐和舞弊行為,提高財務資源配置的合理性,提高資金使用效率和效益,降低財務風險,保證學校遵守有關財經法規制度,提高會計信息的真實性、準確性,實現學校教學和行政管理目標等,而制訂和實施的一系列具有控制職能的方法、措施和程序的總稱。

二、高校內部控制的目標

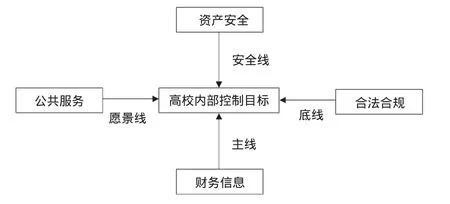

高校內部控制的目標是學校通過內部控制需要達到的效果,是構建學校內部控制理論框架的起點。許群(2009)認為“建設節約型大學”是高等院校進行內部控制的目的。李萬明、孫亞軍(2012)總結出高校內部控制的目標是充分利用有限的學校資源,發揮教學科研的作用,為社會培養出更多的優秀人才。戴韶湘(2012)在碩士論文中總結出高校內控的目標是保證國家教育方針和管理制度的貫徹與執行,保證學校資產的安全完整,保證學校管理信息和財務會計資料的真實完整,完善人事管理制度,保證權責分工明確。楊威(2013)在《論高等學校內部控制制度的建立》一文中指出高校內控的目標是在遵循國家法律、法規的基礎上確保教學、科研以及服務社會三大職能的順利實現,保證學校辦學的效率以及資產的安全完整并能夠有效利用,確保會計和管理信息的真實有用。王欣維(2014)在碩士論文中提出高校內部控制的目標是規范高校的經濟活動,確保資產安全和保證財務信息的準確性,防范舞弊和預防腐敗。靳莉莉(2015)認為確保學校經濟活動的合規合法性是高校內控最重要的目標。筆者認為高校內部控制主要包括如下目標,圖1可以反映相互之間的關系。

圖1 高校內部控制目標解析圖

(一)貫徹執行國家的法律法規

為了規范各單位經濟行為,國家制定了一系列的法律法規和規章制度。學校應認真貫徹執行國家的方針政策,保障合法合規的開展各項經濟活動,并結合學校自身的特點,明確業務活動的行為規范和操作程序,制定管理制度,并嚴格有效地執行,以保證學校各項工作健康、有序、可持續地發展。

(二)保障學校資產的安全完整

資產是學校占有或控制的經濟資源,也是國有資產的組成部分。保證國有資產的安全完整,提高資產使用效果也是學校的責任。加強學校內部控制,以防止國有資產流失,防止國有資產被侵占,以提高資產的利用率和使用效果,保證資產安全完整。

(三)確保會計資料的真實準確

為了有效地提高會計信息的質量,需要保證各項財務會計資料和相關信息記錄的真實、準確與有效性,而這正是需要高校財務規章制度規范嚴格落實到每個實踐操作環節中,處理環節所反映的數據,并對其進行財務會計行為處理,進而方便高校管理層依據真實、準確和及時的會計信息做出正確決策。

(四)優化學校資源配置的模式

學校的資源是有限的,普遍存在著資金短缺,同時也存在著學雜費,重復建設,利用率不高等現象,加強資源的內部控制,可以優化學校資源配置,科學合理地配置資源,充分發揮資源的效用,提高資金使用效率。

三、高校內部控制的原則

內部控制原則是用來指導內部控制設計的,是用來判斷內部控制好壞的標準,對高校內部控制的完善具有指導意義。張翼(2009)在碩士論文中提出高校內部控制應當堅持七個基本原則:合法性原則、全面性原則、重要性原則、有效性原則、制衡性原則、適應性原則、成本效益原則。閏世剛(2010)在碩士論文中提出高校內部控制應當遵循合法適應性原則、全面系統性原則、責權利相結合原則、成本效益原則、動態性原則。戴韶湘(2012)在碩士論文中提出高校內部控制應堅持六個基本原則:相互牽制原則、崗位責任原則、協調配合原則、系統網絡原則、成本效益原則、整體性原則。林狀君(2012)認為高校內部控制應當堅持制衡性原則、重要性原則、適應性原則、成本效益原則。吳雪娟(2014)在碩士畢業論文中總結出高校在進行內部控制時應當堅持合法性原則、整體結構性原則、動態性原則、成本效益原則、相互牽制性原則。管仁梅(2014)在碩士論文中提出高校內部控制應當堅持九個基本原則:合法性原則、全面性原則、重要性原則、制衡性原則、風險控制原則、崗位責任制原則、協調配合原則、人員素質控制原則、成本效益原則。

筆者認為學校內部控制的原則應當在遵循法律法規的基礎上結合學校特點,在內部控制建設中遵循如下八個原則:(1)合法性原則:學校內部控制應當符合國家的相關法律法規、規章制度及規范標準,不得與之違背和抵觸;(2)全面性原則:學校內部控制應當貫穿學校經濟活動的決策、執行和監督全過程,實現對經濟活動的全面控制;(3)重要性原則:學校內部控制在全面控制的基礎上,應當特別關注學校的重要經濟活動和經濟活動的重大風險;(4)制衡性原則:學校內部控制應當在學校內部的部門管理、職責分工、業務流程等方面形成相互制約和相互監督;(5)風險性原則:學校內部控制應當對學校的各種風險采取相應的控制措施,以降低風險對學校產生的影響;(6)協調性原則:學校的各部門應當相互配合、協調一致,避免互相扯皮,降低不必要的消耗;保證學校上下級溝通、部門之間有效溝通暢通;(7)效益性原則:學校應當科學合理設置機構,配備人員,不斷改進控制方法和手段,避免重復勞動,減少浪費,建立高效的運行體系和內部控制系統,以較少的控制成本取得最大的控制效果;(8)適應性原則:內部控制應符合國家有關規定和單位的實際情況,并隨著外部環境的變化、單位經濟活動的調整和管理要求的提高,不斷修訂和完善。

四、高校內部控制的框架體系構建

內部控制理論框架體系的構建明確了高校內部控制的主要內容和相關要素。張界新(2003)在《高校內部控制及其構建的探討》一文中,提出從實物資產、預算控制、授權批準、費用支出、組織規劃、風險控制、審計控制等七個方面構建高校內部控制。寧宏茹(2006)在《我國高校內部控制系統設計》一文中,根據內部控制框架提出高校內部控制框架體系的構建應從八個方面入手:設計依據、控制目標、控制原則、業務控制活動、人員責任、控制體系、評價模型及控制的局限。王衛星(2008)在博士論文《高等院校內部控制框架體系的構建及其應用研究》中,針對高校內部控制要素構建了高校兩層次的內部控制體系:第一層次由控制活動、控制環境、監督與評價三個要素構成;第二層次是第一層次的細分,由風險識別與控制、信息與溝通、組織文化等十二個要素構成。奚尊校、沈玲(2010)認為高校內部控制體系的構建應當注重會計內部控制體系的構建,主要有四個方面:建立完善高校監事會制度、增強學校師生風險意識、加強財務會計系統的應用、完善會計控制評價體系。吳雪娟(2014)在碩士畢業論文中結合我國高校內部控制特點,從高校內部控制目標出發,構建了以控制環境為基礎、風險評估為前提,控制活動為核心、信息與溝通為輔助、監控為保障等五個要素框架。隨著近幾年高校內控的發展,也有學者提出比五要素更多的要素來構建內控體系,李石明、孫亞軍(2012)建議從七個方面來進行高校內部控制體系的構建:控制環境、目標與預算、風險識別、控制措施、信息與溝通、監督及檢查、績效評價與激勵。

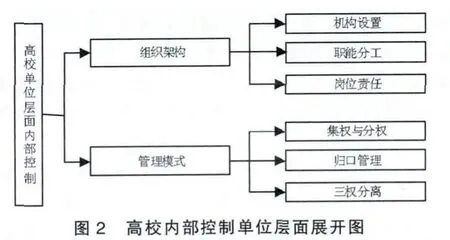

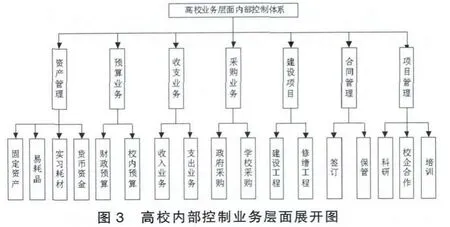

筆者認為高校內部控制體系包括單位層面內部控制和業務層面內部控制。單位層面內部控制的主要內容是科學合理地設置組織架構,明確各部門的職責,保證決策權、執行權和監督權的三分離,制定與學校規模、管理相適應的審批權限,符合規范的會計控制,完善的內部控制信息系統。業務層面內部控制的主要內容是預算業務、收支業務、采購業務、資產管理、建設項目、培訓業務、校企合作、合同管理和信息系統。具體如圖2、圖3所示。

五、結束語

高校的職能主要是培養人才,進行科學研究,服務于社會和文化傳承。隨著中國教育體制的不斷深入改革,中國公民更加關注高等教育,高等院校內部控制管理也面臨新的挑戰和機遇,有效的內部控制管理是高等院校經濟秩序合理運行的保障。現如今,高校內部控制的基本理論還不一致,還有待進一步探討。筆者通過閱讀大量的文獻資料,綜合眾多學者的觀點,旨在規范高校內部控制定義、目標、原則及框架體系四點的研究,以期能夠提高我國高等院校內部控制理論的研究,促進高校各項工作順利發展,最終能夠更好地服務社會。

[1]DorothyA,McMullen.Raghunandan Internal control reports and financial reporting problems[J].Accounting Horizons,1996(12):65-67.

[2]Thomas Wyatt,Wanda Wallace.Internal Control Are an Institution's Foundation[J].Banking Supervision,2000(5):263-280.

[3]劉金文.內部控制基本理論研究[M].第1版.北京:中國財政經濟出版社,2005:10-12.

[4]寧宏茹.我國高校內部控制系統設計[D].陜西科技大學碩士學位論文,2006.

[5]黃建林.高校治理結構與內部會計控制研究[D].湖南大學碩士學位論文,2007:57-61.

[6]李連華.內部控制理論結構[M].第1版.廈門:廈門大學出版社,2007:40-41.

[7]王衛星.高等院校內部控制框架體系的構建及其應用研究[D].南京理工大學博士學位論文,2008.

[8]朱宇.高校內部控制制度研究[J].財會研究,2009(10):45-46.

[9]許群.淺談以“建設節約型大學”為導向的高校內部控制體系建設[J].經濟研究參考,2009(69):84-85.

[10]張翼.高校內部控制問題研究[D].南京林業大學碩士學位論文,2009.

[11]劉建群.高校內部會計控制現狀及其改進對策[J].會計之友,2009(9):50-51.

[12]許學丹.高校內部控制存在的問題及其完善措施[J].財會通訊:綜合版,2009(3):88-89.

[13]丁新農,雒敏,陸美娟.高校內部控制——會計不相容崗位的研究[J].會計之友,2010(34):38-40.

[14]奚尊校,沈玲.試論高校會計內部控制體系構建[J].財會通訊,2010(5):105.

[15]閏世剛.基于COSO報告的高校內部控制研究——以A高校為例[D].吉林大學碩士學位論文,2010.

[16]馬四海,王英輝,郭躍顯.基于COSO框架的我國高校內部控制分析[J].石家莊鐵道大學學報:社會科學版,2010(8):46-48.

[17]馬東亮.高校內部控制制度建設現狀及對策研究[J].中國流通經濟,2011(4):120-122.

[18]陳瑩.從COSO報告看我國高校內部控制體系的構建[J].會計之友,2011(2):111-113.

[19]戴韶湘.基于COSO框架的高校內部控制問題研究[D].湘潭大學碩士學位論文,2012.

[20]李萬明,孫亞軍.高校內部控制框架體系構建研究[J].財會通訊,2012(5):76-77.

[21]林狀君.論高校內部控制之預算控制[J].中國鄉鎮企業會計,2012(9):121-122.

[22]中華人民共和國財政部.行政事業單位內部控制規范[M].上海:立信會計出版社,2013:1-13.

[23]劉永澤,唐大鵬.關于行政事業單位內部控制的幾個問題[J].會計研究,2013(1):57-62.

[24]張翠蓮.C高校內部控制研究[D].長安大學碩士學位論文,2013.

[25]楊威.論高等學校內部控制制度的建立[J].沈陽師范大學學報:社會科學版,2013(6):94-97.

[26]王欣維.高校內部控制問題研究[D].首都經濟貿易大學碩士學位論文,2014.

[27]吳雪娟.我國高校內部控制體系研究[D].湖北工業大學碩士學位論文,2014.

[28]趙鴻雁,年四敬.高校內部控制理念的應對與改進[J].蚌埠學院學報,2014(3):62-64.

[29]管仁梅.高校內部控制建設問題研究[D].首都經濟貿易大學碩士學位論文,2014.

[30]靳莉莉,許延明.我國高等院校內部控制研究[J].企業改革與管理,2015(7):134-135.

猜你喜歡

意林(2021年11期)2021-09-10 07:22:44

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

留學生(2016年6期)2016-07-25 17:55:29

小天使·一年級語數英綜合(2016年5期)2016-05-14 12:21:05

現代企業(2015年1期)2015-02-28 18:43:18

小朋友·聰明學堂(2014年7期)2015-01-15 12:07:06

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國火炬(2010年7期)2010-07-25 10:26:09

健康之家(2009年5期)2009-05-26 06:47:08