營改增對財產保險公司的影響及對策

2015-12-03 06:16:48呂慶元

中州大學學報 2015年2期

呂慶元

(燕趙財產保險股份有限公司,河北唐山063000)

營改增對財產保險公司的影響及對策

呂慶元

(燕趙財產保險股份有限公司,河北唐山063000)

營改增作為國家“十二五”規劃的重要內容之一,正在全面推進,財產保險公司是金融業的重要組成部分,在維護社會穩定、推動經濟發展中扮演著重要角色。文章分析了營改增政策對財產保險公司的影響,并提出了相應的對策建議。

營改增;財產保險;影響因素

為了促進第三產業發展,從2012年1月1日起,我國先在部分地區和行業開展深化增值稅制度改革試點,逐步將營業稅行業改為征收增值稅;從2013年8月1日起,營改增試點在全國范圍內推開。按照國家“十二五”規劃的要求,在2015年底前“營改增”將全面展開。這就意味著金融業將在2015年完成“營改增”,財產保險公司作為金融業中比較重要的板塊,營改增的準備工作已經迫在眉睫。

一、營改增對財產保險公司的影響

營改增是一個系統改革工程,影響非常廣泛,不僅會影響公司的的稅賦,還會影響公司的收入、成本、利潤及現金流等財務指標,也會影響公司的戰略規劃、業務流程、IT系統及單證等方面。按目前掌握的改革方案推測,財產保險公司增值稅率預計為11%,賠付支出、手續費及傭金支出預計能夠抵扣銷項稅,投資收益免稅,其他支出憑票抵扣。

(一)對公司的收入、支出和利潤的影響

以某大型上市財產保險公司(簡稱為“A上市財產保險公司”)2013年公開的年報數據為例,不考慮其他因素,營改增后公司的保費收入、賠付支出、手續費及傭金支出將減少,營業稅金及附加將大幅度減少,公司稅前利潤、所得稅、凈利潤增加,綜合稅賦降低。

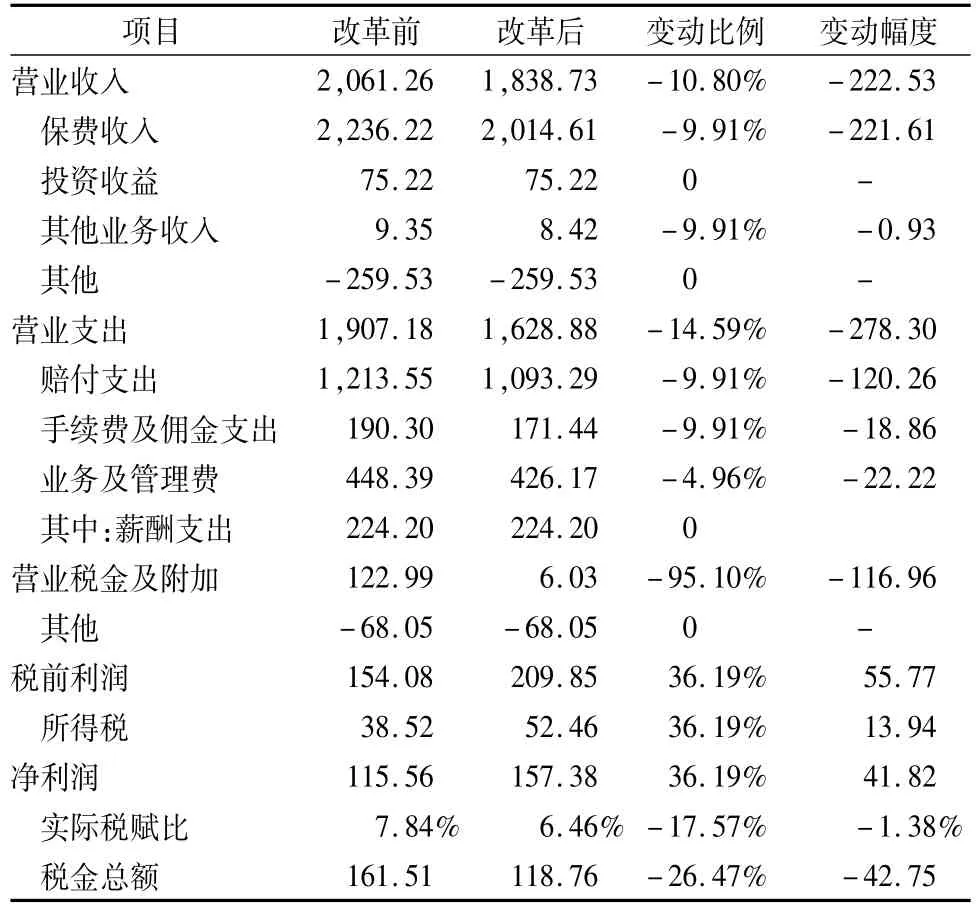

表1 A上市財產保險公司2013年年報單位:億元

1.對保費收入的影響。保費收入由價內稅變為價外稅,增值稅從保費收入中分離,在原有定價體系不變的情況下,按11%的稅率計算,營改增后保費收入減少9.91%。整個行業保費規模將減少,不含稅收入=含稅收入÷(1+稅率11%)。對于A上市財產保險公司,2013年保費收入減少2236.22× 9.91%=221.61億元,該差額也就是保費收入應繳納的增值稅銷項稅額。

根據中國保監會公布的數據,財產保險公司2014年累計原保險保費收入7544.40億元,如果實行營改增,2014年累計原保險保費收入變為6796.76億元,減少了747.64億元,這相當于產險中資公司排名最后12家保險公司全年的保費收入總和。營改增后,對財產保險公司保費收入影響比較大。

2.對賠款等成本的影響。賠付支出、手續費傭金支出預計能夠抵扣銷項稅,營改增后賠付支出、手續費傭金支出預計減少9.91%。根據中國保監會公布的數據,2014年產險業務累計賠款3788.21億元,如果賠付支出進項稅允許抵扣,營改增后賠付支出減少375.41億元。

A公司賠付支出減少1213.55×9.91%=120.26億元,手續費傭金支出減少190.30×9.91%=18.86億元。

假設管理費用中有50%可以取得增值稅專用發票,可以抵扣銷項稅,計入當期損益的管理費用將減少4.96%,A公司管理費用將減少224.20-224.20÷(1+11%)=22.22億元,減少4.96%。

3.對稅費成本的影響。增值稅屬于價外稅不計入成本,原營業稅金及附加占保費收入5.5%(營業稅為保費收入的5%,城建稅為營業稅的7%,教育費附加為營業稅的3%),A公司2013年應繳納的營業稅金及附加2,236.22×5.5%=122.99億元。

實行營改增后,保費收入不再繳納營業稅,應繳納增值稅銷項稅221.61億元,賠付支出產生進項稅120.26億元,手續費傭金支出產生進項稅18.86億元,管理費用中進項稅22.22億,應繳納的增值稅(等于銷項稅額減去進項稅額)221.61-120.26-18.86-22.22=60.27億元,繳納城建稅、教育費附加60.27×(7%+3%)=6.03億元,營改增后,營業稅金及附加減少122.99-6.03=116.96億元,營業稅金及附加占保費收入比為6.03÷2014.61=0.30%(增值稅屬于價外稅,當期繳納的增值稅不計入當期損益),與原來的5.5%相比,稅費成本減少了5.2個百分點,利潤表中的稅費成本大幅度降低。

4.對稅前利潤的影響。營改增后,保費收入、其他業務收入、賠付支出、手續費及傭金支出按統一比例減少(比例為9.91%)。假設管理費用中有50%可以取得增值稅專用發票,可以抵扣銷項稅,計入當期損益的管理費用將減少4.96%,營業稅金及附加大幅度減少,減少比例為95.1%,收支相抵后公司稅前利潤有較大幅度的增加,增加36.19%,A公司稅前利潤將增加55.77億元。營業收入利潤率(等于稅前利潤除以營業收入)由原來的7.48%提高到11.41%,上升了3.93個百分點,公司盈利能力明顯增加。

5.對所得稅的影響。營業稅計入當期成本,允許從應納稅所得額中扣除,從而遞減所得稅,增值稅屬于價外稅,不能遞減所得稅。由于稅前利潤的增加,A公司營改增后所得稅將增加36.19%,A公司繳納的所得稅增加了13.94億元。

6.對凈利潤的影響。A公司稅前利潤、所得稅同比增加,凈利潤增加36.19%,不考慮其他因素,增加凈利潤41.82億元,營業收入凈利潤率(等于凈利潤除以營業收入)由原來的5.61%提高到8.56%,增加了2.95個百分點,營改增后公司整體盈利能力將增強。

7.對整體稅費的影響。A公司改革前整體稅費161.51(所得稅38.52+營業稅金及附加122.99)億元,改革后整體稅費118.76(所得稅52.46+營業稅金及附加6.03+增值稅60.27)億元。營改增后A公司整體稅費減少了161.51-118.76=42.75億元,整體稅費下降26.47%,實際稅賦比(整體稅金除以營業收入)由原來的7.84%下降到6.46%,下降了1.38個百分點,營改增后公司整體稅賦將下降。

(二)對公司系統的影響

1.業務系統

營改增后,財產保險公司在收取保費、支付賠款、支付手續費及傭金環節需要拆分出增值稅銷項稅額或者進項稅額,公司的承保、收付、理賠等業務系統都需要做相應的改造。

公司承保簽單時,根據保險金額和費率計算出含稅價格,根據增值稅率拆分出保費收入和增值稅銷項稅額,承保系統應該區分含稅價格、保費收入、增值稅等信息,并在核保、打印保單環節都需要區分,會對承保業務系統產生較大的影響。

公司計算標的損失、核價核損時,IT系統需要區分含稅賠付支出、增值稅進項稅額及不含稅賠付支出金額,會影響公司報價、定損、核損、理算、結案等環節理賠業務系統。

根據目前中國保監會的要求,財產保險公司手續費及傭金支出需要對應每筆保單和代理人,公司在計算手續費及傭金支出時需要區分手續費及傭金支出和增值稅進項稅額。

財務收取保費、支付賠款、支付手續費等收付系統需要區分保費收入、賠付支出、手續費支出及增值稅進項稅額和銷項稅額。

2.開票系統

增值稅發票分為專用發票和普通發票,發票上需要注明收入金額和增值稅稅額,并且需要使用增值稅防偽系統開具發票,這就意味著公司開票系統可能不止一個。另外,所開發票需要顯示對方公司名稱、稅務登記號等信息,公司開票系統的改造將是一個重要工作。

公司開具專用發票后,應進行抄稅和報稅,發票信息需要實時上傳到稅務系統進行比對,公司系統需要和稅務局系統實現對接。

財產保險公司不僅有保險業務,還會經營投資業務、其他代理業務,業務的多元化會使公司開票系統更加復雜。

3.報銷、采購系統

公司報銷、采購支出,需要區分成本和增值稅進項稅額。另外,報銷、采購流程可能增加增值稅發票比對流程,有單獨報銷系統的財產保險公司,報銷、采購系統也需要做相應的改造。

公司采購取得的增值稅專用發票可以抵扣銷項稅,如果采購時不能取得增值稅專用發票,則不能抵扣銷項稅。公司采購時,供應商是否能夠開具增值稅專用發票及增值稅率,會影響公司采購成本,采購成本的高低是公司選擇供應商的一個重要因素。營改增后,公司會對目前的供應商做出重新選擇,也會影響公司采購系統。

4.手續費管理系統

目前,財產保險公司在支付個人代理人的手續費時需要代扣代繳營業稅及附加,營改增后可能需要代扣代繳增值稅及附加,手續費管理系統中,需要改造個人手續費扣稅公式及相關配置。

5.財務系統

財務系統作為歸集系統,其他系統數據可能都需要向財務系統傳送,財務系統需要增加增值稅及相應明細科目的配置(如銷項稅額、進項稅額等),財務報表系統也需要做相應的變動改造。

(三)對公司業務流程的影響

1.對見費出單流程的影響

目前,財產保險公司大部分產品執行見費出單,交費、出單、打印發票可能都不在一個時間節點上。在營改增后業務流程與財務流程核對的過程中,要考慮如何保證進項與銷項的一致,如果處理不好,就有可能帶來雙重繳稅的情況或者影響公司的業務發展。

2.對支付手續費流程的影響

支付單位部分手續費,應增加比對增值稅專用發票環節,先索要、比對增值稅專用發票,再支付資金。支付個人部分手續費,不再代扣代繳營業稅,但可能增加代扣代繳增值稅,公司計算代扣稅公式需要變更。

3.對費用、資產采購等報銷流程的影響

公司接受服務、采購商品時,先索取、比對增值稅專用發票后再支付報銷資金,需要對公司采購、報銷流程進行改造,增加進項增值稅項目及稅票比對環節。

4.對開具發票流程的影響

(1)增值稅發票屬于國稅發票,保險業原來的發票是地稅發票,營改增后,需要向國家稅務局申請發票,發票專用章可能需要重新刻制或備案。

(2)開具增值稅專用發票時,實行最高開票限額管理,財產保險合同一般金額較大,有百萬元甚至千萬元的,公司在申請最高開票限額時要考慮財產險大單業務,以滿足公司正常經營需要。

(3)增值稅發票分為專用發票和普通發票,對個人提供服務需要開具普通發票,對單位提供服務可能需要開具專用發票,開具發票的種類增多,會增加開票人的工作量,影響開票的時效及流程。

(4)增值稅發票需要填寫購貨單位納稅人識別號、地址、銀行賬號等信息。公司開具發票時需要填寫購貨單位相關信息,可能影響公司出具發票的時效及流程。

5.對納稅申報業務流程的影響

目前,財產保險公司主要繳納營業稅及附加,營業稅按保費收入的5%計提,計算比較簡單。營改增后,繳納的增值稅采用進項稅抵扣銷項稅的方式,按抵扣后的凈額繳納,公司在支付賠款、支付手續費及傭金、費用報銷及資產采購時都會涉及進項稅,而收款對象不同可能存在不同的增值稅稅率,并且增值稅稅務局采用先比對后抵扣的方式,增值稅的申報比較復雜,這可能會影響公司的稅務申報業務流程。

二、財產保險公司的對策

面對新形勢,營改增是大勢所趨,財產保險公司領導者應冷靜分析,制定出詳細方案,未雨綢繆,提前做好準備,才能在這一大環境下獲得有利條件。筆者建議從以下幾方面著手準備。

1.做好人員培訓

應對政策變更,儲備相應的專業人才是關鍵。應對營改增工作是個系統工程,公司應成立由業務人員、財務人員、銷售人員、IT人員等組成的工作小組,廣泛學習營改增相關知識,了解最新營改增政策動態,參加專業培訓,充分調研、了解公司目前的情況,促使管理層及相關工作人員了解營業稅與增值稅的區別及營改增對公司的影響。

2.做好系統開發對接工作

IT系統是公司業務流程的載體和各種管理活動的手段。在對目前的系統升級改造時,需要預留相應的接口和改造空間,以滿足未來營改增政策和業務的需求,營改增后要使IT系統能夠與增值稅系統兼容。

3.做好單證格式變更的準備

在印制、申請單證時,在滿足正常需求的前提下,盡量減少庫存,防止政策變更帶來的浪費。在設置單證格式時,預留增值稅相關信息欄位。

4.開支預算中預留

為適應營改增政策的變更,公司可能需要采購新的設備、投入較大的系統開發費用和人員培訓費用,在制定本年預算時,需要考慮政策變更帶來的支出,預留一定預算額度。

5.梳理業務流程、加強內部控制

營改增政策變更會影響公司的業務流程,公司應梳理目前的采購、財務管理、銷售流程,并加強內部控制。財務管理方面,指定專門人員負責稅務管理工作,防止因操作或失誤增加的稅務風險。采購方面,對供應商進行梳理分類,區分是否能夠開具增值稅專用發票以及增值稅率,最大限度地降低采購成本。銷售方面,宣傳引導含稅保險費率,盡量轉嫁稅賦,增加公司保費收入。

6.下達保費任務、利潤等計劃時考慮政策的影響

營改增政策變更會給公司保費規模、盈利能力、現金流帶來影響,公司在制定2015年業務規劃時,要考慮到政策變動對保費收入的影響,適當減少保費收入任務目標,增加盈利目標。總公司層面在制定投資、籌資計劃時要考慮到政策變動給公司現金流帶來的影響。

總之,營改增是國家層面的戰略規劃,金融行業即將納入試點范圍,營改增的應對準備工作也應該提升到財產保險公司的戰略計劃中。財產保險公司面對的客戶群體數量較大,并且大多是最終的消費者,公司在制定應對策略時,需要考慮與客戶、供應商、政府的關系,需要平衡各方面的利益,做到利益共享、風險分擔,平穩過渡營改增政策的改革。

[1]周振華.營業稅改征增值稅研究[M].北京:人民出版社,2013.

[2]全國注冊稅務師執業資格考試教材編寫組.2014全國注冊稅務師執業考試教材·稅法[M].北京:中國稅務出版社,2014.

(責任編輯 劉成賀)

Analysis on the Influential Factors and Countermeasures of Business Tax Change to Value-added Tax(VAT)to Property Insurance Companies

LV Qing-yuan

(Yanzhao Property Insurance Co.,Ltd.,Tangshan Hebei 063000,China)

Tax change to value-added tax(VAT),as one of the important contents of the 12th five-year plan in China,is promoted comprehensively.Property insurance companies,as an important part of the financial industry,play an important role in promoting economic development and maintaining social stability.This paper analyzes the influence of the policy of tax change to value-added tax(VAT)to the property insurance companies and puts forward some corresponding countermeasures and suggestions.

tax change to value-added tax(VAT);property insurance;influential factors

10.13783/j.cnki.cn41-1275/g4.2015.02.004

F842.0

A

1008-3715(2015)02-0019-04

2015-01-22

呂慶元(1982—),男,河南商丘人,燕趙財產保險股份有限公司高級經理,注冊會計師。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

家庭影院技術(2017年9期)2017-09-26 03:41:45

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00