論眾籌出版的合同法規制

2015-12-05 08:28:31□文│張敏

中國出版 2015年16期

關鍵詞:法律

□文│張 敏

論眾籌出版的合同法規制

□文│張 敏

作為產品眾籌中的一種,眾籌出版因眾多成功案例已成為許多眾籌網站主推的項目,但對于眾籌出版中的法律問題研究明顯不足。眾籌出版中主要存在兩類合同:眾籌平臺基于居間商的身份分別與發起人、支持者之間存在的居間合同和發起人與支持者之間存在的預售合同,對于這兩類合同主體的訂立、性質、各方的權利義務的確定以及爭議的協調處理,均應依據《合同法》的相關規定和理論予以規范和調整。

眾籌出版 眾籌平臺 居間合同 預售合同

2013 年9 月,《社交紅利》一書通過眾籌的方式獲取資金并實現銷售的突破,之后《互聯網金融》《本色》《周鴻祎自述:我的互聯網方法論》《玩出來的產業——王志綱談旅游》等一系列圖書都眾籌出版獲得成功。作為產品眾籌中的一種,出版眾籌迅速吸引了發起人、出版單位和眾多投資者的眼光,京東眾籌、眾籌網等眾籌網站紛紛推出了出版眾籌。

當互聯網金融以不可逆轉之勢席卷世界之時,世界各國也紛紛開啟了立法監管之路。2012年4月,美國通過了《初創企業促進法》(Jumpstart Our Business Startups Act,JOBS法案);2014年1月,深圳市人民政府出臺了《深圳市人民政府關于充分發揮市場決定性作用全面深化金融改革創新的若干意見》;2014年12月18日,中國證券業協會發布了《私募股權眾籌融資管理辦法(試行)(征求意見稿)》并公開征求意見。[1]國內外的法律法規關注的更多的是股權眾籌,對于眾籌出版卻并無專門的法律法規予以規定。學界對于眾籌出版的研究也較為薄弱,且現有的研究內容多限于對眾籌出版現狀及模式的分析,較少論文專門針對眾籌出版中法律問題進行研究。眾籌出版中的發起人、支持者和眾籌平臺都是具有民事權利和民事義務的民事主體,其中存在的多重法律關系也是平等主體之間的合同關系,對于各主體之間的合同的訂立、特點、性質以及各方的權利義務的確定應依據合同法的規定和理論予以確定,對于眾籌出版中的爭議應當適用《合同法》予以協調處理。

一、眾籌出版中的多重法律關系

根據國際證監會組織對眾籌融資的定義,眾籌融資是指通過互聯網平臺,從大量的個人或組織處獲得較少的資金來滿足項目、企業或個人資金需求的活動。[2]與國外情況基本相同,我國實踐中的眾籌主要分為產品眾籌、公益眾籌、股權眾籌、債權眾籌四大類。[3]眾籌出版是通過眾籌的方式籌措資金,以支持特定出版物出版的一種新型經營模式。[4]

1.眾籌出版的運營模式

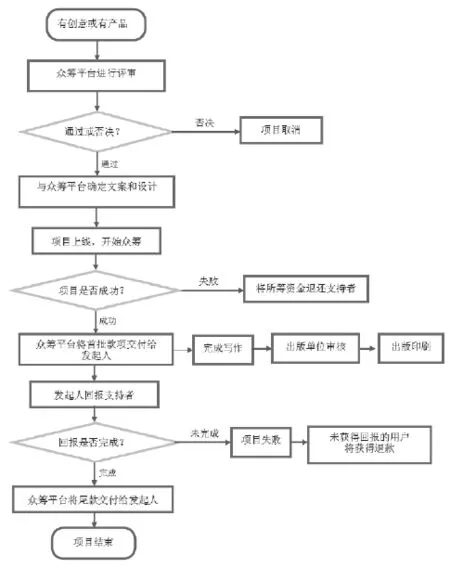

眾籌出版屬于產品眾籌中的一種,與目前通行的產品眾籌的運行模式基本一致。不同之處在于:出版單位對作品的審核。即項目籌款成功后,發起人完成作品的寫作,并將書稿交付給出版單位,經出版單位審核通過后方可刊印。其運營模式如右圖所示。[5]

2.眾籌出版中的主體及法律關系

法律關系是法律所構建或調整的、以權利與義務為內容的社會關系。法律關系的主體是在法律關系中享有權利和承擔義務的個人和組織。[6]從右圖中可以看出,眾籌過程涉及發起人、支持者及眾籌平臺三方主體,這三方主體之間存在著發起人與眾籌平臺之間、支持者與眾籌平臺之間、發起人與支持者之間的三重法律關系。這三類主體中,發起人、支持者可以是自然人、法人或其他組織的任何一種,而眾籌平臺則只能采用法人或其他組織的形式,按照中國證券業協會發布的《私募股權眾籌融資管理辦法(試行)(征求意見稿)》第七條規定,眾籌平臺只能是公司或合伙企業。按照我國法律規定,自然人、法人或其他組織都是具備民事權利能力和民事行為能力的民事主體,享有平等的民事主體地位。眾籌出版中,發起人、支持者及眾籌平臺基于平等的法律地位,發起人和支持者就融資及回報達成一致意見,發起人、支持者分別與眾籌平臺就提供信息等中介服務達成一致意見,發起人、支持者及眾籌平臺的行為都是對自身民事權利與義務的設立、變更,因而這三類法律關系屬于合同法律關系。其中發起人、支持者分別與眾籌平臺的合同關系屬于一類,發起人、支持者之間的合同關系則屬于另一類。本文以下部分將對這兩類合同的性質和雙方的權利義務進行詳細討論。

另外,有的眾籌中還有托管人這一類主體,“為保證各投資人的資金安全,以及投資人資金切實用于創業企業、中小型企業或項目和籌資不成功的及時返回,眾籌平臺一般都會指定專門銀行擔任托管人,履行資金托管職責”。[7]眾籌中的托管人是為各方托管資金的,與各方主體之間的法律關系非常明確,即資金保管合同關系。托管人的權利義務也非常明確,即接收、保管眾籌出版中的款項,眾籌項目成功時按照眾籌項目進展情況及時將款項支付給發起人,項目回報未能成功時,將款項退還給發起人。如眾籌項目中沒有托管人,相應的權利和義務則由眾籌平臺來相應承擔。

二、眾籌出版中的居間合同

眾籌出版中眾籌平臺的性質是居間商,眾籌平臺與發起人、支持者之間分別是居間合同的法律關系。

1.眾籌平臺的性質——居間商

對于眾籌平臺的法律地位,學界與實務界基本上已形成共識,即眾籌平臺是中介機構,我國《私募股權眾籌融資管理辦法(試行)(征求意見稿)》也將其界定為中介機構。在眾籌出版中,眾籌平臺為發起人和支持者提供如下服務:對發起人提出的出版方案進行審核,為發起人提供信息發布服務,為支持者提供的資金予以保管并及時支付給發起人。如項目成功,及時將回報產品支付給支持者,如項目不成功,未獲得回報的支持者將會獲得退款。由此可見,眾籌平臺是為發起人和支持者提供中介服務的中介機構,以為雙方提供訂立合同的機會為主要經營內容,因而眾籌平臺的性質是居間商。我國相關法律并未有居間商的規定,僅在《合同法》第四百二十四條規定了居間行為,“居間人向委托人報告訂立合同的機會或者提供訂立合同的媒介服務,委托人支付報酬 ”。眾籌出版中,眾籌平臺作為居間商,分別與發起人和支持者之間存在著居間合同關系,雙方的權利義務均適用我國《合同法》的規定。

居間商有兩種中介方式:一種方式是委托人向居間商表示要約,居間商先將要約傳達給第三人,再將第三人的承諾傳達給委托人;另一種方式是居間商為雙方提供締約信息,由委托人與第三人直接締約。眾籌出版中眾籌平臺的居間方式屬于第一種方式。與普通居間方式的不同之處是,合同履行時支持者并不是將款項直接交付給發起人,而是交給眾籌平臺,由眾籌平臺予以保管并根據項目進程代為支付。這種情況下眾籌平臺又與支持者之間存在著保管合同的關系。有的眾籌平臺存在托管人這一主體,這種情況則由眾籌平臺與托管人共同承擔相應的保管義務。

2.眾籌平臺的權利與義務

作為居間商,眾籌平臺首先享有普通居間商的權利,承擔普通居間商的義務,發布產品的文案和設計方案,項目眾籌成功后收取籌款的一定比例作為傭金,當項目不成功時則不收取任何費用。按照眾籌平臺的運作模式,與普通居間商相比,眾籌出版中眾籌平臺還有著特殊的工作內容:第一,任一項目或產品,都由眾籌平臺預先審核,審核通過后項目或產品才能夠上線開始眾籌。第二,項目籌款成功后,將首批款項支付給發起人。第三,項目完成、發起人匯報支持者完成之后,將尾款支付給發起人;如項目匯報未能完成,未獲得回報的用戶將獲得退款。由此可見,眾籌平臺在一定程度上承擔著審核、監管的工作,而這種審核與監管是否是眾籌平臺的義務?如發起人收到部分款項后,未能按照項目方案和計劃完成各階段的工作,或者卷款潛逃,眾籌平臺是否要承擔責任?

按照我國《私募股權眾籌融資管理辦法(試行)(征求意見稿)》第八條的規定,股權眾籌平臺應當履行下列職責:(一)勤勉盡責,督促投融資雙方依法合規開展眾籌融資活動、履行約定義務;(二)對投融資雙方進行實名認證,對用戶信息的真實性進行必要審核;(三)對融資項目的合法性進行必要審核;(四)采取措施防范欺詐行為,發現欺詐行為或其他損害投資者利益的情形,及時公告并終止相關眾籌活動;(五)對募集期資金設立專戶管理,證券業協會另有規定的,從其規定;(六)對投融資雙方的信息、融資記錄及投資者適當性管理等信息及其他相關資料進行妥善保管,保管期限不得少于10年;(七)持續開展眾籌融資知識普及和風險教育活動,并與投資者簽訂投資風險揭示書,確保投資者充分知悉投資風險;(八)按照證券業協會的要求報送股權眾籌融資業務信息;(九)保守商業秘密和客戶隱私,非因法定原因不得泄露融資者和投資者相關信息;(十)配合相關部門開展反洗錢工作;(十一)證券業協會規定的其他職責。參照上述規定,眾籌平臺是有一定的審核和監管責任的,但審核和監管僅限于形式審核和督促,與實質審核和全面監管是完全不同的。

另外,眾籌平臺與發起人和支持者之間是居間合同關系,眾籌平臺的權利與義務也應當根據《合同法》中居間合同的相關規定予以確定,但《合同法》中并未規定居間人的實質審核和全面監管義務。根據《合同法》并參照《私募股權眾籌融資管理辦法(試行)(征求意見稿)》的相關規定,本文認為眾籌出版中眾籌平臺的權利義務如下:

第一,對發起人和支持者進行實名認證,對發起人和支持者的信息進行形式審查。第二,按照我國《出版物市場管理規定》《出版管理條例》等法律法規的規定,對發起人提供的擬參與眾籌的作品進行合法性審查。第三,單獨或與托管人共同妥善保管融資款項,按照項目進展及時將款項支付給發起人。第四,勤勉盡責,督促發起人和支持者雙方依法合規開展眾籌融資活動、履行約定義務。第五,當眾籌項目融資成功時,按照融資款項的一定比例收取傭金。當眾籌項目融資不成功時,不能收取傭金,但可以要求發起人與支持者承擔必要的費用。

三、眾籌出版中的預售合同

眾籌出版中,發起人與支持者之間的法律關系是投資關系還是預售關系?從各眾籌網站上的“發起人”“投資人”的稱謂來看,實踐中似乎認可雙方是投資關系。研究中也有“籌資者”“募集”“投資人”之類的用語。[8]而研究中使用的“Pre-Purchase”[9]和“預售”[10]似乎又顯示著雙方的買賣合同關系。本文認為,發起人與支持者之間是預售合同法律關系。

1.發起人與支持者的法律關系——預售合同

買賣合同是指一方轉移財產權給另一方,由另一方支付價款的協議。買賣合同具有以下法律特征:出賣人須轉移標的物的所有權,買受人須支付價款,買賣合同是要因合同,是諾成性、雙務、有償、不要式合同。[11]預售合同關系屬于買賣合同的一種,除具有上述特征外,還具有合同標的物的非現存性、合同履行的非即期性、合同的風險性等特征。

“投資是自然人、法人或政府為實現其預期的、能夠形成或增強產出和服務能力的目標而將其經濟資源投入到目標方案的尋找、擬定、決策、實施和回收過程中的行為”。[12]最常見投資的形態為資本投資和證券投資,其中資本投資是指將貨幣投入企業,通過企業的生產經營活動取得一定收益,證券投資是以貨幣購買企業發行的股票和公司債券并通過企業的利潤分配獲得收益。與買賣合同相比,投資合同最大的特點則是收益的不確定性,即投資者在合同成立時并不確定是否可獲得收益以及可獲得收益的多少,投資者可能獲得超過投資數額的收益,也可能獲得的收益低于投資數額,甚至可能無收益。

預售合同與投資合同都是在合同雙方平等主體地位基礎上形成的民事合同,二者之間在合同履行、合同的風險性等方面有著共同的特征,投資合同與預售合同最重要的區別是行為的目的不同,買賣合同的行為目的是獲取財產權,預售合同的目的也是如此。從眾籌出版中的回報內容看,主要有“取得一定的出版話語權和出版物優先閱讀權,獲得一定的經濟利益,滿足一些精神需求”。[13]這些回報可以分為兩類:第一,物質回報,根據支持者投資數額的不同,支持者可以以不同的折扣低價購買著作并獲得著作的所有權;第二,精神回報,如參與研討會、與發起人喝茶交流等,其中無償資助則更屬于此類。發起人采用眾籌出版的方式出版著作的目的非常明確,即籌集資金和推廣銷售著作。從發起人與支持者雙方最初的目的和最終的結果來看,轉移作品所有權的目的非常明確,不同之處只是在于在合同成立時該作品尚未形成,而這一點正是預售合同的重要特征。預售合同本質上具有融資和銷售的雙重特征,發起人的目的恰恰明確體現了這一點。因而眾籌出版中發起人與支持者之間的關系是預售合同關系。

2.眾籌出版中預售合同的特征

合同的訂立。眾籌出版中,發起人與支持者之間合同關系的訂立經歷了要約邀請、發出要約、做出承諾三個階段。第一,要約邀請。發起人通告眾籌平臺,針對不特定的當事人發布產品方案,并根據不同的投資數額確定不同的回報。第二,發出要約。支持者通過眾籌平臺根據擬投資的數額,選擇不同種類的回報,通過眾籌平臺登錄、預定的方式將確定內容通知眾籌平臺,支持者以確立雙方合同關系為目的向發起人表示自己的意思,并且投資數額、要求的回報明確具體,構成要約。第三,做出承諾。眾籌平臺收到要約后、接受投資款項后,即向支持者做成承諾,此時合同成立。

合同的履行。眾籌出版中預售合同履行的特點是支持者即時履行,發起人延期履行。眾籌出版中,發起人在向眾籌平臺發出要約同時向眾籌平臺支付投資款,履行了預售合同中賣方的付款義務。而發起人作為賣方,交付義務的履行則延遲至項目完成后。眾籌出版中,當項目融資完成后,發起人收到眾籌平臺支付的部分款項后即按計劃開始項目運作。即:第一,由發起人撰寫完成書稿;第二,經出版單位審核通過;第三,由印刷單位印刷出版。著作出版后,發起人回報支持者,此時發起人才履行了預售合同中賣方的交付義務。

標的物的非現存性。作品是眾籌出版中預售合同的標的物,眾籌出版中,當發起人將其方案在眾籌網上發布時,作品尚未形成。如眾籌成功,發起人獲得了要求籌款的最低數額即取得眾籌成功,發起人開始撰寫著作,著作完成后交付出版單位審核,審核通過后由出版單位予以刊印并出版。因而在發起人與支持者之間合同關系成立時,作品尚不存在,眾籌出版中的預售合同具有標的物非現存性的特征。

合同的解除條件。眾籌出版中,預售合同成立后,在以下兩種情況下,發起人與支持者可以解除合同。第一,項目籌款失敗時。項目籌款期結束時,發起人未能在計劃的期間內獲得款項,發起人與支持者之間的合同解除,眾籌平臺退回支持者已支付的款項。此時,眾籌平臺尚未向發起人支付任何費用,眾籌平臺自身也不收取任何費用,支持者應該可以獲得全額退款。第二,回報失敗時。發起人與未獲得回報的支持者之間的合同解除。此時,眾籌平臺已向發起人支付補發款項,眾籌平臺自身也收取費用,眾籌平臺只能用尾款進行退款,支持者只能獲得部分退款。

(作者單位:西北工業大學人文與經法學院)

注釋:

[1]http://www.sac.net.cn/tzgg/201412/t20141218_113326.html,2015-03-24

[2]關于《私募股權眾籌融資管理辦法(試行)(征求意見稿)》的起草說明,http://www.sac.net.cn/tzgg/201412/t20141218_113326. html,2015-03-20

[3]http://help.jr.jd.com/show/helpcenter/137.html,2015-03-24

[4][8][13]范軍,沈東山.眾籌出版:特點、回報和風險分析[J].中國出版,2015(1)

[5]本圖作者參考京東眾籌中運營圖完成,http://help.jr.jd.com/show/helpcenter/143.html,2015-03-20日訪問。對于眾籌中各類主體的名稱,實踐中與理論上并未統一。本文采用京東眾籌運營圖中的統一名稱:發起人,支持者。

[6]張文顯.法理學(第3版)[M].北京:高等教育出版社,北京大學出版社.2009

[7]褚葵花.股權眾籌的基本運營模式與法律風險研究[J].經營管理者,2014(10)

[9]Bradford.C. Steven,Crowdfunding and the Federal Securities Laws,Columbia Business Law Review,Vol.2012,No. 1,2012,16

[10]肖凱.論眾籌融資的法律屬性及其與非法集資的關系[J].華東政法大學學報,2014 (5)

[11]房紹坤.郭明瑞.合同法要義與案例解析[M].北京:中國人民大學出版社.2001:1-3

[12]何其多.投資概念的定義問題[J].云南財貿學院學報,2003(4)

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛生(2015年1期)2015-11-16 01:05:56