基于VAR模型的資產市場規模與通貨膨脹的關聯性研究

2015-12-12 08:58:22莢超強

巢湖學院學報 2015年2期

莢超強

(安徽大學經濟學院,安徽 合肥 230601)

1 引言

近二十年來,中國的貨幣供應量經歷了高速的增長,但是沒有經歷嚴重的通貨膨脹。易綱(1995)較早地提出了這一問題,并被著名經濟學家麥金龍稱為“中國之謎”(徐振宇,2014)。伴隨著貨幣供應量的高速增長,大量的資金流入股市、房地產以及地方融平臺的項目建設,這可能是“中國之謎”一方面的答案。房地產、股市資本等非貨幣資產市場的資金投入可能會使得貨幣的流通速度減慢,達到一定程度會增加資產泡沫。從另一個角度來說,房地產、股市或許能夠吸收過度增發的貨幣,成為通貨膨脹的“緩沖器”。本文采用了VAR模型,通過Johanson協整檢驗、Granger因果檢驗、脈沖響應分析,對我國股票市場融資規模、通貨膨脹情況以及貨幣供應量之間的關系進行實證分析。從而從股票市場與房地產市場這兩個方面來研究其“蓄水池效應“是否顯著地影響通貨膨脹情況。

資產通常是指單位或個人所擁有的預計能帶來收益的資源,資產市場主要是資產進行交易所形成的市場,主要包括房地產市場、股票市場、債券市場等。而在資產市場中,房地產市場和股票市場具有舉足輕重的地位。這是因為房地產的投資規模較大,而股票市場的市值較大,成交量較為活躍。房地產市場與股票市場吸收了大量的流動性,同時通過財富效應、托賓Q效應、信用渠道以及預期等影響供需,從而影響價格水平。因此,本文在資產市場中選取了房地產市場和股票市場作為研究對象,分析其與通貨膨脹的關聯性。

圖1 M2與CPI同比增幅

2 相關文獻綜述

關于資產市場與通貨膨脹的有不少學者進行研究。 Tom Engsted&Carsten Tanggard(2000)利用VAR模型對美國和丹麥的股票和證券市場進行分析,發現丹麥的股票收益在長期與預期通貨膨脹率關系緊密,但是短期關聯不明顯,而美國股票市場收益與通貨膨脹有正的相關關系,但是比較微弱。Frederic S.Mishkin(2001)通過分析股票市場與房地產市場價格在貨幣政策傳導機制中的作用,指出貨幣政策實施并不一定通過直接影響利率水平實現,通過影響資產價格也可以達到目的。 Ben Bernanke&Mark Gertler(2001)基于通貨膨脹目標制的貨幣政策框架,認為將資產價格納入到貨幣政策分析框架中影響較小。郭田勇(2006)通過理論與實證分析闡釋了資產價格膨脹與通貨膨脹之間關聯的內在機理。戴國強(2009)基于ADRL技術對資產價格與通貨膨脹的關系進行了分析,發現房地產對于通貨膨脹的影響顯著,股票市場則較為為微弱。楊寶臣(2010)通過誤差修正模型研究了資產價格、通貨膨脹及貨幣政策這三者之間的互動關系。鄭鳴(2010)運用VAR方法分析了股價、產出、通脹率和貨幣政策的關系,發現股價波動顯著地反映通貨膨脹的情況,利率是調控股價的有效手段。金雯雯(2013)從資產替代的角度,研究存款利率與房地產價格的關系。王宏濤(2013)基于理性預期的假設研究了資產價格變化與通貨膨脹的動態影響。張成思(2013)基于Meltzer的新貨幣主義分析框架分析了資產市場均衡與商品市場均衡的聯動機制,發現房地產上漲是總體通貨膨脹的驅動因素。

在這些研究中,大多數是研究資產價格與通貨膨脹的關系。資產價格與通貨膨脹之間主要是通過財富效應、托賓Q值效應,信用渠道以及人們的預期來聯接的。貨幣供應量的高速增長是多種原因造成的,包括寬松的貨幣政策、外匯占款的膨脹等。不考慮貨幣供應量增長的原因,從圖1可以看出,在貨幣供應量高速增長的情況下,通貨膨脹情況卻沒有十分嚴重。對于這種現象一些學者進行研究給出了自己的解釋。伍志文(2003)從非貨幣金融資產囤積的角度通過回歸分析對其進行解釋。李斌(2004)從中國經濟“兩部門”的特點以及新興資產市場對“中國之謎”進行解釋。楊俊生(2010)從存貸差轉換的角度進行理論分析,認為存貸差的高速增長導致了M2的迅速增長,而增發的貨幣供應量沒有充分流入實體經濟導致通貨膨脹較為穩定。余振宇等(2014)認為出現此種現象是經典貨幣數量理論的一些前提假設并不成立,如貨幣流通速度不變與貨幣供應外生性等,并且非貨幣資產市場的“蓄水池”效應也對通貨膨脹進行了緩沖。從貨幣供應的流向角度來看,以房地產、股票市場為代表的非貨幣資產市場吸收了大量的增發貨幣。本文對于通貨膨脹與M1、房地產市場開發投資規模、股票市場融資規模之間的關系進行分析,來探究對房地產的開發投資和股票市場的融資是否能顯著地影響通貨膨脹。

3 實證分析

3.1 變量選取與計量模型

本文選取的變量有居民消費價格指數CPI、房地產開發投資規模、股票市場融資規模以及狹義貨幣供應量M1的月度數據。使用CPI來代表通貨膨脹率,選取非貨幣資產市場中房地產開發投資規模和股票市場規模。由于房地產開發投資規模數據在每年一月份的缺失,因此,一月份的數據參考下一期。考慮到季節因素對于變量的影響,使用censusX12季節調整法對于數據進行處理,消除季節因素的影響。為使數據更平穩,在censusX12季節調整處理的基礎上對各變量取對數。后面文中提到的原始數據均是經過這種處理后的數據。而變量的時間跨度為2003年1月到2013年12月。本文數據均來自與中經網統計數據庫。

本文使用VAR模型對于變量之間的關系進行分析。VAR模型主要用于分析相互關聯的序列以及隨機擾動項對于整個系統地動態影響。VAR(p)模型的表達式為

yt是k維內生變量,xt是d維外生變量,p是滯后階數。A1……Ap是 k×k維待估矩陣,B是k×d維待估矩陣,ε是k維擾動列向量。

3.2 實證結果

3.2.1 平穩性檢驗

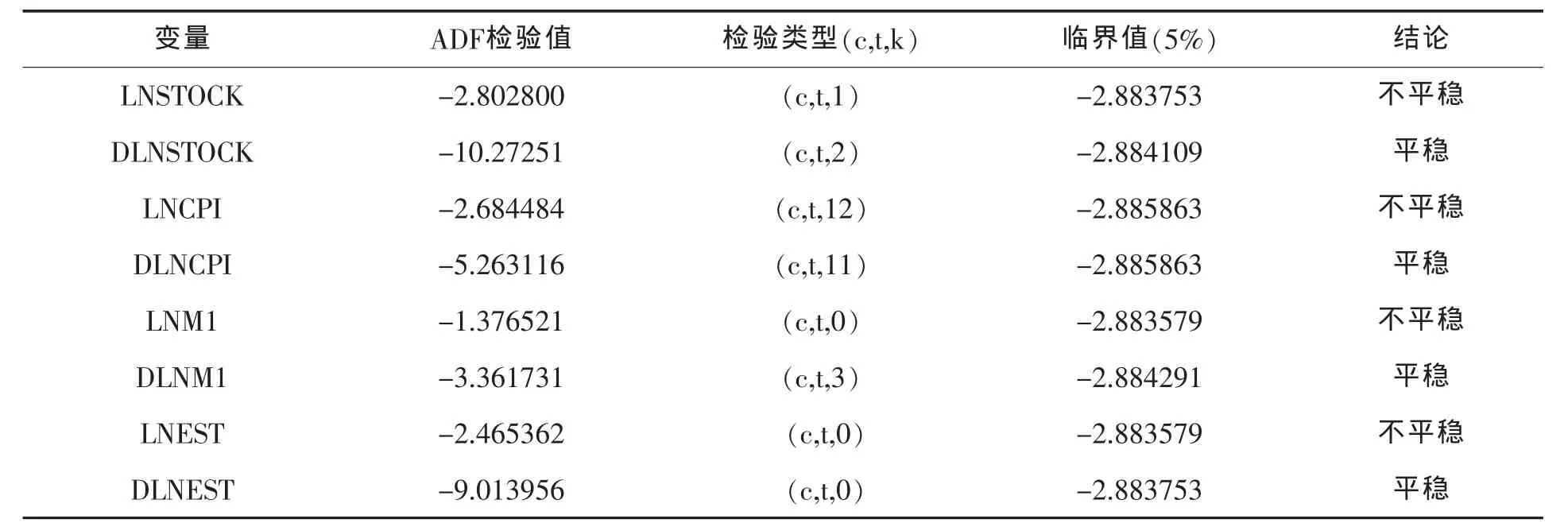

利用ADF單位根檢驗對變量的平穩性進行檢驗。其中 LNSTOCK、LNCPI、LNEST、LNM2 分別是股票市場融資規模、居民消費物價指數、房地產開發投資、廣義貨幣供應量經過censusX12方法處理后的對數。D表示的一階差分形式。表1所示,LNEST的ADF檢驗值大于在5%置信水平下的臨界值,表示LNEST的原序列不平穩,對其進行一階差分處理。DLNEST是其一階差分形式,ADF檢驗值小于5%置信水平下的臨界值,表示一階差分的序列平穩。而其他序列的一階差分形式也平穩,四個序列一階單整。其中滯后期是根據AIC與SC準則確定的。

表1 ADF單位根檢驗

3.2.2 協整檢驗

四個序列都是同階單整的,對于數據進行Johanson協整檢驗。在5%的置信水平下,對照跡檢驗統計量和臨界值,在沒有協整關系一欄跡統計量大于5%置信水平下的臨界值,表明拒絕關于協整關系個數的原假設,其余皆不能拒絕原假設。通過Johanson協整檢驗的結果,發現四個變量存在一個協整關系,說明四個變量存在長期穩定關系。

表2 Johanson協整檢驗

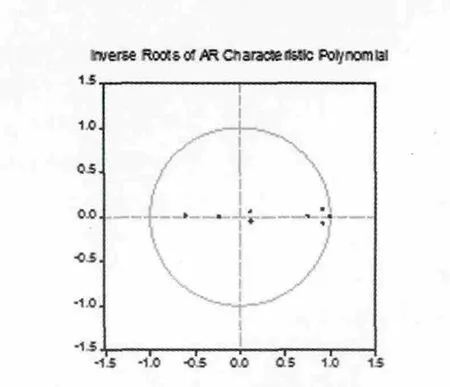

圖2 VAR模型的穩定性檢驗

3.2.3 格蘭杰因果檢驗

為了分析M2、房地產市場開發投資規模以及股票市場融資規模與通貨膨脹的動態關系,構建了包含4個變量的VAR模型。通過比較不同滯后階數AIC與SC值,在AIC和SC最小值不相符的情況下,參考LR值,確定VAR模型的滯后期為2。模型的AR特征多項式的根的倒數都在單位圓內,證明VAR(2)模型是穩定的

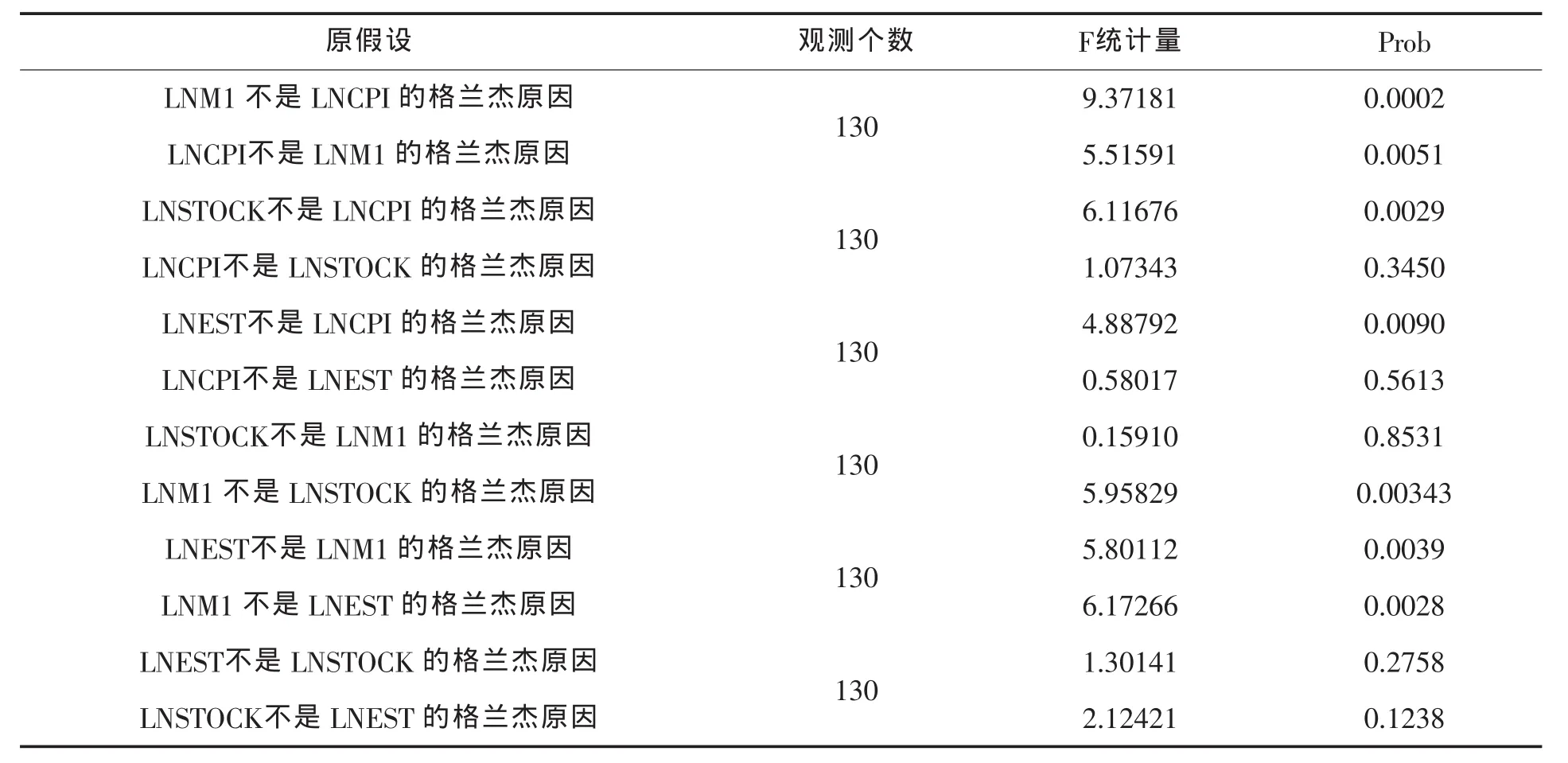

運用格蘭杰因果檢驗分析兩兩變量之間的因果關系,這個因果關系是統計意義上的因果關系。根據VAR模型的滯后階數判斷,選擇滯后期為2的格蘭杰檢驗。根據表3反映的數據,觀察P值大小。表中數據表明LNSTOCK、LNM2、LNEST均是LNCPI的格蘭杰原因。

表3 VAR模型滯后期判斷

表4 格蘭杰因果檢驗

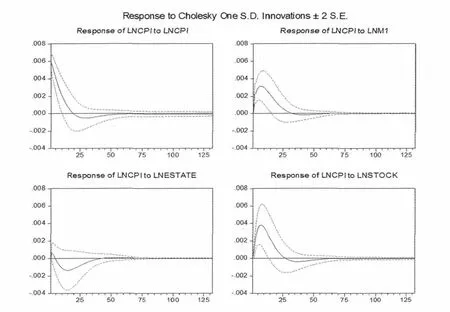

3.2.4 脈沖響應函數分析

利用脈沖響應函數,分析M1、房地產市場開發投資規模、股票市場投資規模對于通貨膨脹的沖擊。圖3為M1、房地產市場開發投資規模以及股票市場投資規模對于通貨膨脹沖擊的脈沖響應函數曲線。圖3是LNCPI自身以及LNM1、LNSTOCK、LNESTATE的以單位沖擊 LNCPI的反應程度。虛線表示的是置信區間,實線是在一單位沖擊下的反應程度。從脈沖響應函數曲來看,LNCPI對于 LNM1、LNSTOCK、LNESTATE 沖擊在短期有較大的反應,其中在短期反應較大的是LNSTOCK和LNM1,而LNESTATE的波動幅度較小。從方向來看,LNCPI對 LNSTOCK和LNESTATE都是正向的反應,LNSTOCK在大約第五期達到頂峰,LNM1在第十期達到頂峰。而后逐漸收斂于0,即LNSTOCK與LNM1給予LNCPI的沖擊反應在此后逐漸減弱。而LNCPI對于LNESTATE的反應短期波動幅度較小,且下降成負值。這說明在短期內LNCPI對于LNESTATE的反應較小,且是相反方向。在大約15期達到頂峰之后,逐漸收斂于0。

圖3 變量的脈沖響應函數

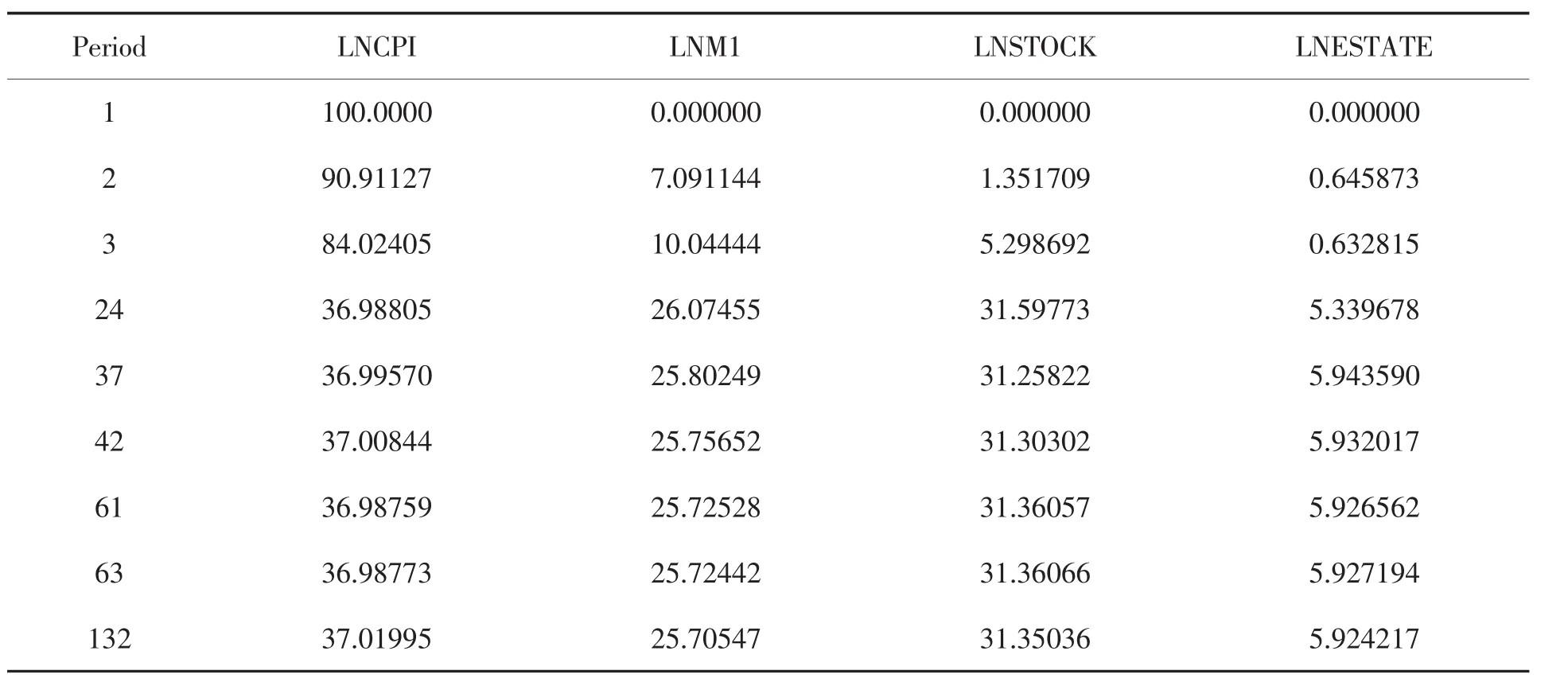

3.2.5 方差分解

VAR模型的方差分解是分析每一個結構沖擊對內生變量變化的貢獻度。表5是期間內方差分解的具體百分比。其中期數的選取是根據各個變量貢獻率的變化情況選取。LNM1從1期開始貢獻比率不斷增加,在24期達到高峰,為26.07455%,此后貢獻率保持平穩,在末期為25.70547。LNSTOCK在從1期開始貢獻率保持增加,在末期貢獻率達到31.36066%。LNESTATE的貢獻率從1期開始增加,在37期達到一個高峰,貢獻率為5.943590%,此后保持平穩,期末貢獻率為5.927194。從總體上看,LNCPI自身的貢獻最大,其次是 LNSTOCK,LNM1貢獻小于 LNSTOCK,而LNESTATE的貢獻最小。

4 結論與建議

本文運用censusX12季節調整法以及VAR模型對于 LNCPI、LNM2、LNSTOCK、LNEST 這幾種變量的聯系進行分析,根據實證結果。得出如下結論:

(1)股票市場的融資規模對于通貨膨脹來說有正向的沖擊,而房地產開發投資規模則有負向的沖擊。股票市場一方面吸收了資金,另一方面也通過財富效應、托賓Q效應、信用渠道、預期等來影響通貨膨脹。而房地產開發投資的資金規模較大,占用了大量的資金,并且具有一定的建設周期。房地產的擴張到達一定程度會形成樓市泡沫,但其擴張確實拉低了通貨膨脹。

(2)單位股票市場的融資規模對于通貨膨脹有十分顯著地影響,貢獻率較高。而單位房地產市場融資規模對于通貨膨脹的影響較小。股票市場的融資更多是一種投資。觀察近年來股票市場的交易量發現股票市場的交易量較大,這說明股票市場的流通較為便利。因此,股票市場雖然吸收大量資金,但是由于其流通便利,因此影響有限。并且股價的波動對于投資、消費等有著重要影響。考慮到房地產的開發投資規模,其對通貨膨脹的影響不容忽視。

表5 VAR模型的方差分解

(3)通貨膨脹情況與M2的供應量在同期趨勢并不相符。一方面是由于宏觀調控的滯后性,另一方面也是央行根據通貨膨脹水平對貨幣供應量進行把控。因此,才會出現這種趨勢背離的現象。這樣,對于通貨膨脹的預期需要充分考慮滯后因素并且及時關注央行動向。

根據經過實證分析得出的結論,股票市場融資對于通貨膨脹有顯著地推動作用,而房地產市場則有一定的緩沖作用,通貨膨脹的預期存在一定的困難。本文提出以下幾條建議:

(1)合理引導通貨膨脹預期,將多種因素納入關于通貨膨脹的分析框架。考慮到居民對于物價變動的敏感性,政府應當合理地引導公眾對于通貨膨脹的預期。通貨膨脹偏差沖擊對一定時間內的宏觀經濟有顯著負效應(李成,2009)。馬堯(2012)指出資產市場對貨幣政策影響越來越顯著,制定貨幣政策需要考慮資產市場的波動。為了不使公眾產生嚴重的通貨膨脹預期偏差,應當將多種因素納入分析框架,如考量資產市場的規模、資產價格波動以及金融創新等。

(2)保持股市的良性發展,規避股市泡沫。股票市場對通貨膨脹的沖擊較大,保持股市的健康與穩定發展,無論是出于發揮其融資功能還是其對貨幣政策的影響的考慮。股票的價格是由股票的供給與需求決定的。實體經濟的發展會導致股市的走勢的走強,投機行為也會影響股市,甚至產生較大幅度的波動,影響資金的正常流動,對通貨膨脹的連續性產生影響。股市的監管機構應當對股市的運行進行監控,避免不合理的波動。同時央行應當借助一定的市場工具以及政策導向引導資金流向實體經濟,規避泡沫,從而將股市規模控制在合理的區間內。

(3)通過宏觀調控,調節房地產市場的供需失衡,減少通貨膨脹的不確定性。向市場投入流動性往往存在一定的不確定性,對于投放的多與少往往沒有一個可靠的標準。房地產市場的投資規模對于通貨膨脹有一定的緩沖效應,對于貨幣政策的運行來說增加了不確定性。因此,保持房地產市場的供需平衡有利于形成合理的通貨膨脹預期。目前,利率、存款準備金率以及限購政策等均是調節房地產供需的有效政策,利率、存款準備金存在“一刀切”的問題,而限購政策往往能發揮定向調控的作用。

[1]Tom Engsted,Carsten Tanggaard.The Relation Between Asset Returns and Inflation at Short and Long Horizons[J].Journal of International Financial Markets,2002,(12):101-118.

[2]Ben Bernanke and Mark Gertler.“Should Central Bank Respond to Movements in Asset Price”?[J].American Economic Review,2001,(2):253-257.

[3]Frederic S.Mishkin.The Transmission Mechanism And The Role of Asset Price in Monetary Policy[R].NBER Working Paper,2001,December.

[4]徐振宇,李若焱,王躍.麥金龍“中國之謎”的思考[J].投資北京,2014,(1):94-95.

[5]張成思,佟冠良,王麟鍇.中國通貨膨脹驅動機制的貨幣主義新范式[J].經濟理論與實踐,2013,(4):5-12.

[6]謝家智,張明.中國的物價上漲是貨幣超發引起的嗎[J].經濟管理,2012,(2):1-10.

[7]郭田勇.資產價格、通貨膨脹與中國貨幣政策體系的完善[J].金融研究,2006,(10):23-35.

[8]李成,馬文濤,王彬.通貨膨脹預期與宏觀經濟穩定:1995—2008——基于動態隨機模型一般均衡模型的分析[J].南開經濟研究,2009,(6):30-53.

[9]何慧剛.中國外匯沖銷干預和貨幣政策獨立性研究[J].財經研究,2007,(11):18-30.

[10]徐亞平.通貨膨脹預期形成的模型刻畫及其與貨幣政策的關聯性[J].金融研究,2010,(9):19-33.

[11]伍志文.“中國之謎”:理論及基于中國的經驗分析[J].財經研究,2003,(1):27-34.

[12]李斌.經濟發展、結構變化與“貨幣消失”——兼論對“中國之謎”的再解釋[J].經濟研究,2004,(6):24-32.

[13]楊俊生.“中國之謎”:基于貨幣存貸差轉換視角的解釋[J].經濟問題探索,2010,(1):117-123.

[14]戴國強,張建華.我國資產價格與通貨膨脹關系研究——基于ADRL的技術分析[J].國際金融研究,2009,(11):19-28.

[15]馬堯.資產市場對貨幣政策的影響[J].中國金融,2012,(1):82-83.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06