中國雞肉產品出口面臨的挑戰與對策探究

2015-12-13 01:36:00章紀超西南財經大學

對外經貿實務 2015年3期

關鍵詞:產品

■ 章紀超 西南財經大學

2011年6月,WTO裁定美國對中國禽肉的進口限制違反了WTO關于動植物檢疫措施的相關規則以及WTO最惠國待遇和取消數量限制的規定;而2013年8月WTO又裁定,中國2009年開始對美國進口雞肉征收的反傾銷和反補貼關稅不合理而要求中國作出更改。以上只是一場從2004年開始,中國和美國之間圍繞雞肉進行的貿易爭端的兩個節點,并非終點。事實上,作為世界上主要的雞肉生產、進口和出口國家之一,中國雞肉在國際上的競爭對手不只有美國,中國所面臨的環境和挑戰也更加復雜、嚴峻。本文將針對中國雞肉出口的現狀和問題進行分析,以期探索促進中國雞肉出口的對策。

一、中國雞肉產品的國際貿易概況

(一)雞肉出口地位重要

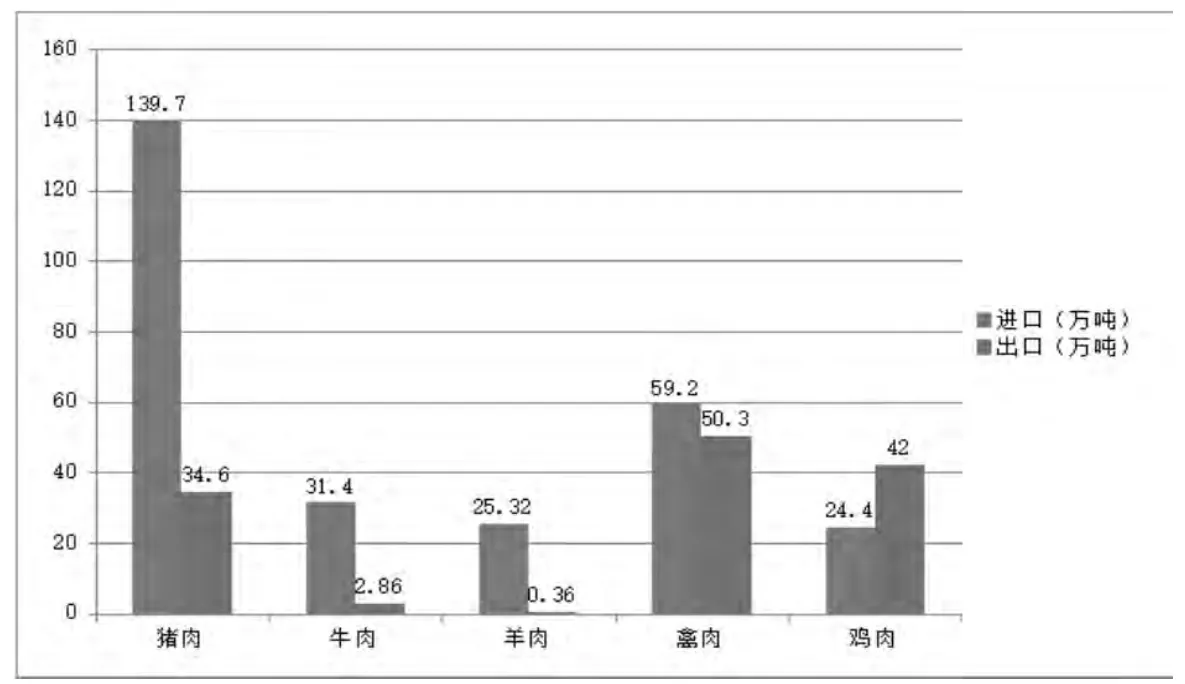

雞肉是中國主要的禽畜肉產品之一,也是中國最主要的出口肉產品之一。在經歷了2004年和2008年兩個低谷后,近年來中國的雞肉及其產品出口數量和金額均有明顯回升。根據商務部統計,2013年,中國雞肉及其制品的出口數量已經達到42萬噸,接近2001年48.9萬噸的最高水平;同時,雞肉及其產品的出口金額也達到了15.7億美元。雖然中國的禽畜肉類產品在國際貿易競爭中并不具有明顯的優勢,但相對于豬肉、牛肉、羊肉以及其他禽肉等禽畜肉產品而言,雞肉不僅是當前我國出口數量和金額最大的產品,也是唯一出口量大于進口量和唯一保持貿易順差的禽畜肉產品。了在2000年前后的幾年中雞肉的出口比重最高達到過5.27%,其余絕大部分年份均在2%到4%之間。2013年中國雞肉年出口量約為42萬噸,占總產量的比重僅為3.15%,遠遠低于美國19.63%和巴西的28.29%。

圖1 2013年度中國主要肉類產品進出口情況圖

(二)雞肉產量大但出口比重低

上世紀90年代后,隨著中國的經濟改革進程不斷加快,雞肉產量迅速增加,1990年我國的年雞肉年產量為242.7萬噸,到2000年已經達到了926.9萬噸,年均復合增長率將近13%。進入新世紀后,我國雞肉產量增長雖有所減緩,但依舊保持穩步、較快增長的態勢。截至2013年,我國雞肉的年產量已經達到1335萬噸,僅次于美國1697.6萬噸的年產量,高于巴西1230.8萬噸的年產量,是國際上第二大雞肉生產國。但是,相對于雞肉的產量而言,中國還是一個名副其實的雞肉出口小國。除

(三)雞肉進口量大但順差擴大

與國際上主要的雞肉出口國美國和巴西相比,中國的雞肉國際貿易另一個突出的特點是,中國不僅是雞肉出口大國,同時也是雞肉進口大國。美國從1996年才開始有雞肉進口,且是數量非常有限,直到2013年雞肉進口量僅有5.5萬噸。而巴西的雞肉進口量則更少,在2007年以前的絕大部分年度里幾乎沒有或是很少進口,截至2013年進口量僅有0.3萬噸。兩國雞肉進口與巨量出口相比,充分說明其在國際雞肉生產行業的突出優勢。中國在2013年的雞肉進口量為24.4萬噸,遠遠超過美國和巴西,1996年達到 63.3萬噸,幾乎是當年雞肉出口數量的兩倍。近年,隨著中國肉雞養殖行業的發展,中國的雞肉出口數量增長的同時,進口數量卻逐年減少,在經歷了多年逆差和兩次波動后,中國雞肉出口量開始超過進口量并保持了顯著的順差,到2013年中國雞肉的出口量已經是進口量的1.72倍,并且這一差距有擴大的趨勢。

(四)主要的出口產品和市場

中國目前肉雞以本土的黃羽雞和由國外引進的白羽雞兩大類為主,比重接近。國際市場上,白羽雞在歐盟、美國等地的接受程度較高,而黃羽雞的主要市場則是東亞、東南亞地區。商務部統計數據顯示,2013年我國對外出口雞肉153093.2噸,金額約為3.95億美元,其中凍品9.99萬噸,金額2.42億美元,占比23.21%;冰鮮產品5.32萬噸,金額1.53億美元,占比12.34%。主要的出口對象為香港、馬來西亞和巴林,其中香港進口10.15萬噸,金額為2.63億美元,馬來西亞進口2.09萬 噸,金額為0.55億美元。對外出口的雞肉制品26.69萬噸,金額為11.78億美元,占比61.99%,主要出口對象為日本、香港和荷蘭,其中日本進口22.41萬噸,金額為10.1億;香港進口2.04萬噸,金額為0.81億美元。除此之外,中國雞肉的主要出口對象還有吉爾吉斯斯坦、格魯吉亞、英國、韓國等。中國的雞肉及其制品在國際上受到嚴格的限制,特別是生雞肉,因此中國雞肉出口以熟制雞肉以及雞肉制調理品為主,凍雞肉和冰鮮雞為輔,而生雞肉出口中雞腿和雞胸占較大比重。另外,由于受到貿易壁壘限制以及其他原因影響,中國的雞肉在東亞和東南亞以外的很多重要市場上所占份額很小,出口結構相對單一。

(五)雞肉出口面臨激烈競爭

中國的雞肉產量在世界上第二,但是中國的雞肉出口卻面臨著激烈的競爭,出口數量遠遠少于美國、巴西等雞肉出口強國。美國是傳統的雞肉生產大國和出口大國,在國際雞肉市場占有優勢地位,2013年美國雞肉出口333.2萬噸,是中國的7.93倍。而巴西則是新興的雞肉出口強國,近年巴西的雞肉產量迅速增長的同時加快搶占國際市場,其雞肉出口量也隨之大幅增加,巴西從2004年雞肉出口數量第一次超過美國開始就一直是世界第一大雞肉出口國家,到2013年巴西的雞肉出口數量已經達到了348.2萬噸,是中國的8.29倍。歐盟、泰國和阿根廷在國際雞肉市場中也占有重要地位,2013年三者的出口量分別達到106萬噸、55.2萬噸和32.4萬噸。中國出口雞肉的主要市場集中在東亞和東南亞地區,而在歐盟、俄羅斯、墨西哥、中東等作為世界主要雞肉進口市場的國家或者地區所占份額非常小。另外,近年巴西、泰國等雞肉出口大國加大了對于日本、香港等我國傳統出口市場國家和地區的出口,我國的雞肉出口面臨更加嚴峻的挑戰。

二、中國雞肉產品出口面臨的主要挑戰

(一)價格競爭處于劣勢地位

中國雞肉在國際市場上表現欠佳的一個主要原因是,中國雞肉的生產成本相對于巴西、美國等競爭對手,處于比較明顯的劣勢地位。聯合國糧農組織的數據顯示,1999年以前,中國的雞肉在國際市場上具有明顯的成本優勢,當時中國雞肉的生產價格略低于巴西,同時也低于美國、泰國和阿根廷等主要雞肉出口國家20%到40%;相比較于日本,中國雞肉的生產價格甚至只有其30%到50%。2003年后,中國的雞肉生產成本迅速提高。截至2009年,中國每噸雞肉的平均生產價格已經達到了2174.2美元,而同期世界主要雞肉出口國家美國、巴西、阿根廷和泰國則分別只有1008美元、1022.1美元、638.9美元和1112.9美元。甚至世界主要雞肉進口國家俄羅斯、墨西哥、日本每噸雞肉的生產價格也僅為1715.1美元、1171.5美元和 1810.6美元,均大幅低于中國。可見,從整體上講,中國的雞肉在國際競爭中已經處于高成本的顯著劣勢地位。高成本的必然結果是出口價格的提高,根據聯合國糧農組合的數據,截至2011年,中國大陸雞肉的平均出口價格為每噸2567美元,而同期巴西、美國、阿根廷的出口價格分別僅為每噸1979美元、1149美元和1621美元。另外,同期世界主要雞肉進口國家和地區包括香港、越南、沙特阿拉伯、墨西哥、俄羅斯、伊拉克等雞肉進口平均價格均低于中國的平均出口價格,且大部分在每噸1500美元以下,甚至中國自身雞肉進口的平均價格也僅為每噸2086美元,僅日本和英國的進口平均價格高于中國的出口品均價格。有關報道顯示,中國在雞肉出口的主要市場日本正受到美國、巴西甚至泰國的激烈競爭,價格成為中國雞肉最主要的弱點之一。

(二)雞肉質量隱患影響出口

近年,食品安全問題不僅被國際市場廣泛關注,也日益成為制約我國食品出口的主要因素之一。由于生產管理方式整體落后、檢驗檢疫制度把控不嚴以及因環境引起或突發的疫病,中國雞肉質量問題頻繁,這不僅極大地影響了我國雞肉及其產品在國際市場的聲譽,也為其他國家(地區)對中國雞肉進行限制提供了理由。2001年5月18日,香港宣布檢驗出高致病性H5N1禽流感。6月,韓國宣布在中國上海大盈肉禽聯合公司出口的鴨肉中檢測出H5N1禽流感病毒并禁止從中國進口家禽及禽類產品。隨后日本政府的有關部門依據韓國提供的情況也停止從中國進口禽類產品。相比于疫病,對于我國雞肉出口更為深刻持久的是在飼料、環境、養殖管理、加工等環節形成的質量問題。2002年1月,歐盟以進口中國部分動物源性食品中含有氯霉素、硝基呋喃殘留以及我國農獸藥殘留體系未達到其要求為由,全面禁止從中國進口包括雞肉在內的所有動物源性產品。直到2008年7月才批準歐盟成員國恢復進口山東9家指定企業生產的熟制禽肉制品,而凍鮮雞肉出口則一直沒有恢復。2012年底到2013年初的“速生雞”違規使用激素抗生素事件,更是集中顯示了中國雞肉養殖行業存在的混亂現象,而“福喜過期肉事件”后,日本麥當勞全面停止從中國進口雞肉更是集中體現了國際市場對我國雞肉質量的憂慮。

另外,我國的雞肉生產檢驗檢疫規定與國際通行標準以及一些進口市場的標準有較大的差距,例如歐盟對27種農藥的殘留進行了規定,而中國只規定了其中的4種,且甲胺磷的殘留限值為0.02ppm,高于歐盟限定的0.01ppm;歐盟對65類獸藥和重金屬的最高限量進行了規定,主要集中抗感染藥劑,尤其關注磺胺類和抗生素如青霉素類、頭孢霉菌素類、大環內酯類、四環素類、氟甲砜霉素和相關化合物,而我國對其中17類獸藥的限量沒有規定。以上種種原因導致中國雞肉因質量問題難以進入一些市場,并且在現有市場的競爭力也受到極大削弱。

(三)圍繞雞肉貿易的摩擦加劇

隨著近年雞肉國際貿易迅速擴張,各國圍繞雞肉的貿易爭端也日益激烈。2014年8月,針對各國的經濟制裁,俄羅斯對歐盟、美國、澳大利亞、加拿大和挪威包括雞肉在內的進口肉禽蛋奶產品實施全面禁運,而事實上對于美國雞肉的報復性限制早在2010年初就已經開始。中國是世界上主要的雞肉生產和消費地,也是世界上最主要的雞肉進口國和重要出口國之一,貿易爭端自然難以避免。2004年美國政府違背和中國在相互開放雞肉產品市場的承諾,在中國允許其出口冷凍禽肉產品后繼續限制中國熟制禽肉產品進入,而2009年在美國宣布對中國輪胎征收反傾銷關稅后,中國也相應地提高了包括雞肉在內的美國產品關稅。在中國最重要的雞肉出口市場日本,整雞的稅率為11.9%,鮮或冷的帶骨雞塊的稅率為8.5%,雞熟食制品的稅率則為6%;而另一重要的進口國家韓國在每公斤征收18韓元的基礎上特別針對中國禽肉熟制產品設立了高達43.5%的關稅。

除了關稅外,我國的雞肉產品在國際市場上還受到非關稅壁壘的限制,以歐盟市場為例,從2002年1月歐盟全面禁止從中國進口動物源食品,直到2008年7月才恢復了指定廠商的熟制雞肉進口。但是,中國并未單獨獲得貿易配額而只能和其他國家共享歐盟每年11443噸的熟制雞肉配額,而配額外的關稅高達每噸1024歐元。除此之外,中國熟制雞肉在歐盟市場還面臨疫情疫病控制和微生物限制、農藥、獸藥和重金屬最高殘留標準甚至是動物福利等方面的多重技術壁壘。

(四)雞肉出口形勢變化大

影響雞肉出口的因素眾多,而中國的雞肉出口又存在市場單一的問題,受到日本、香港等部分市場的影響大;同時在國際市場處于弱勢地位,因此出口并不穩定。商務部的統計數據顯示,從2009年9月到2014年9月的60個月中,中國雞肉出口單價每月環比變動超過2.5%的有23個月,超過3%的有15個月,最大的月份為6.6%,而出口數量的變動就更大,環比變化超過10%的有27個月,超過20%的有12個月,最大的月份為67.95%。因此,在本國的生產出現較大的沖擊例如疫病影響或者國際市場需求有較大波動時,出口企業可能會面臨較大的風險。另外需要注意的是,在利潤有限的條件下,人民幣匯率的波動也可能對出口利潤有較大的影響。

三、促進中國雞肉產品出口對策

(一)發揮規模效益,合理控制成本

中國的雞肉生產成本較高,雖然出口企業通過大規模生產,成本低于全國平均,但是近年來也節節攀升。根據發改委價格司統計,從2009年到2013年規模肉雞生產總成本提高32.03%,而同期包括雞肉加工產品的出口平均價格僅增長25.4%,高漲的成本既限制了企業的利潤空間也削弱了競爭力。而成本上升的主要原因在于飼料價格和人工成本的大幅上漲,雞肉生產成本中飼料支出占80%左右,5年內飼料成本提高了29.1%;人工成本雖然不到6%,但5年內上漲了114.1%,比重也上升到9.2%。在人民幣持續升值的背景下,控制成本重要性更加凸顯,雞肉出口企業更應該堅持大規模現代化經營方向,以飼養技術進步提高生產效率,以集約化降低人工費用,在保證質量的前提下控制成本。

(二)完善監控體系,保障產品質量

當前,雞肉的質量特別是其安全性是決定中國雞肉在國際市場競爭力最重要因素之一。中國與雞肉生產有關的檢驗檢疫制度與國際通行標準以及一些發達國家的標準相比,還存在一些差距。當務之急應該結合我國實際情況,對其中的不足進行完善以符合或者接近國際市場的標準,這是中國雞肉被國際市場接受的基礎。職能部門應該提高檢查和管理水平,根據制定的標準對肉雞的養殖、加工和銷售等環節進行嚴格的監管。而雞肉生產企業則應該在整個生產流程中按照相應的標準進行科學管理,在源頭和過程中保證產品質量。特別是對于雞肉出口企業,應該深入研究出口市場的法規、質量標準以及相應的認證制度,同時參與建立和利用SPS-TBT等非關稅壁壘預警體系。

(三)發揮比較優勢,優化產品結構

我國雞肉的國際貿易有鮮明的特色,如我國出口多為外國消費者青睞的雞胸和雞腿產品,較多進口國外價格低廉的雞翅和雞爪。同時,我國對外出口熟制雞肉產品比重較大,出口的價格較高。我國本身就是一個雞肉消費和進口的大國,因此雞肉出口應該著力于發揮比較優勢,并且在雞肉加工領域進行深度挖掘,提高產品的附加值。當前中國雞肉出口企業基本是擁有從肉雞飼養到雞肉加工各個環節的產業鏈的規模企業,如果能在把握質量的基礎上對于雞肉產品進行創新,在創造市場需求的同時也為進一步提高利潤創造了空間。另外,雞肉出口企業也應該著力于維護良好的產品形象,爭取打造國際市場認可的品牌,提高產品的影響力和信賴度。

(四)構建多元市場,打開嶄新局面

我國當前雞肉的主要向日本和香港出口,兩地所占比重超過90%,這說明我國雞肉出口市場過于單一,特別是近年來我國和日本的貿易摩擦加劇,其中隱藏的市場集中風險日益凸顯。此前日本多次對于中國雞肉禁運對于中國的雞肉出口企業的巨大影響可以說是前車之鑒,并且,近年來中國雞肉在日本市場受到巴西、泰國等國雞肉的日益激烈甚至是惡性價格競爭,也提醒我們需要在更廣闊的市場參與競爭。當前,雖然很多國家對于中國包括雞肉在內的農產品進行了嚴格的限制,但是并非不可逾越。比如對于中國熟制雞肉有條件開放的歐盟,當地市場價格有很大的盈利空間;以及原先依賴于美國的雞肉進口大國俄羅斯,在美國退出后留下了巨大的市場空間;另外還有中東市場等,都有發展的余地。因此,雞肉出口企業在鞏固現有市場的同時,也可以在條件成熟的情況下探索新市場,而政府和相應的行業協會組織也應該牽頭開展貿易談判、進行技術攻關等,積極為企業創造條件。▲

[1]陳瓊.中國肉雞生產的成本收益與效率研究[D].中國農業科學院,2013.

[2]傅曉.中國雞肉出口貿易SPS措施及相關影響因素研究[J].農業技術經濟,2011,08:112-120.

[3]張瑞榮,申向明,王濟民.中國肉雞產業國際競爭力的分析[J].中國農村經濟,2010,07:28-38+46.

[4]徐世文.2012年我國主要貿易伙伴技術壁壘、植物衛生檢疫措施(連載二)[J].口岸衛生控制,2014,02:57-63.

[5]董文英朱丹曹偉.今年白羽雞肉出口有望突破45萬噸 [N].中國食品報,2014-08-06002.

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14