中國(guó)企業(yè)在巴西的稅務(wù)實(shí)踐與經(jīng)驗(yàn)

——以格力電器股份有限公司為例

2015-12-15 08:22:29劉書(shū)洲珠海格力電器股份有限公司廣東珠海519070

國(guó)際稅收 2015年4期

關(guān)鍵詞:企業(yè)

劉書(shū)洲(珠海格力電器股份有限公司 廣東 珠海 519070)

中國(guó)企業(yè)在巴西的稅務(wù)實(shí)踐與經(jīng)驗(yàn)

——以格力電器股份有限公司為例

劉書(shū)洲(珠海格力電器股份有限公司 廣東 珠海 519070)

隨著經(jīng)濟(jì)全球化和我國(guó)綜合國(guó)力的不斷增強(qiáng),我國(guó)企業(yè)紛紛走出國(guó)門(mén),搶占國(guó)際市場(chǎng)。珠海格力電器股份有限公司(以下簡(jiǎn)稱(chēng)“格力電器”)就是其中之一。16年來(lái),格力電器在海外投資經(jīng)營(yíng)過(guò)程中獲得了豐富的稅務(wù)實(shí)踐經(jīng)驗(yàn)。期望這些經(jīng)驗(yàn)?zāi)軌驇椭覈?guó)不斷總結(jié)完善“走出去”稅收政策,并為已經(jīng)“走出去”和即將“走出去”的企業(yè)提供一些借鑒。

先有市場(chǎng)、后有工廠,很多巴西人不知道“格力”是中國(guó)品牌

成立于1991年的格力電器是目前全球最大的集研發(fā)、生產(chǎn)、銷(xiāo)售、服務(wù)于一體的國(guó)有控股家電企業(yè),是中國(guó)首家凈利潤(rùn)、納稅雙雙超過(guò)百億的家電企業(yè),擁有格力、TOSOT、晶弘三大品牌家電產(chǎn)品,其產(chǎn)品包括家用空調(diào)、中央空調(diào)、空氣能熱水器、TOSOT生活電器、晶弘冰箱等。2014年,格力電器銷(xiāo)售收入達(dá)1 400億元、納稅148.07億元,累計(jì)納稅535.22億元,累計(jì)實(shí)現(xiàn)利稅1 058.50億元。

目前,格力電器擁有珠海、重慶、合肥、鄭州、武漢、石家莊、蕪湖、巴西、巴基斯坦等9大生產(chǎn)基地,7萬(wàn)多名員工,開(kāi)發(fā)出包括家用空調(diào)、商用空調(diào)在內(nèi)的20大類(lèi)、400個(gè)系列、12 700多個(gè)品種規(guī)格的產(chǎn)品,能充分滿(mǎn)足不同消費(fèi)群體的需求;累計(jì)申請(qǐng)技術(shù)專(zhuān)利14 000多項(xiàng),其中申請(qǐng)發(fā)明專(zhuān)利近5 000項(xiàng),自主研發(fā)的一系列“國(guó)際領(lǐng)先”產(chǎn)品填補(bǔ)了行業(yè)空白,成為從“中國(guó)制造”走向“中國(guó)創(chuàng)造”的典范,在國(guó)際上贏得了廣泛的知名度和影響力。

巴西是南半球的熱帶大國(guó),對(duì)空調(diào)有巨大的市場(chǎng)需求,并且因?yàn)闅夂蛟蚩梢耘c中國(guó)形成產(chǎn)能互補(bǔ),因此成為格力電器國(guó)際化的優(yōu)先目標(biāo)市場(chǎng)。格力電器奉行“先有市場(chǎng)后有工廠”的國(guó)際化經(jīng)營(yíng)思路,首批空調(diào)于1998年開(kāi)始進(jìn)入巴西市場(chǎng),憑著產(chǎn)品質(zhì)量?jī)?yōu)異和品種規(guī)格齊全的優(yōu)勢(shì),很快就受到巴西消費(fèi)者的歡迎。正是基于這種市場(chǎng)需求,格力電器于1999年決定在巴西投資建廠,在巴西的瑪瑙斯注冊(cè)成立格力電器(巴西)有限公司,主要經(jīng)營(yíng)空調(diào)的生產(chǎn)與銷(xiāo)售,注冊(cè)資本為巴幣4 000萬(wàn)元。2001年,格力電器巴西公司順利投產(chǎn)。

16年來(lái),隨著巴西經(jīng)濟(jì)環(huán)境的變化,格力電器在巴西的經(jīng)營(yíng)策略逐漸從“進(jìn)口、本地生產(chǎn)兩條腿走路”轉(zhuǎn)變?yōu)椤耙劳邪臀鞴S,發(fā)展巴西市場(chǎng)”:在巴西工廠利用稅收優(yōu)惠的成本優(yōu)勢(shì),生產(chǎn)技術(shù)和品質(zhì)領(lǐng)先的空調(diào),并以本地化的運(yùn)營(yíng)模式開(kāi)拓市場(chǎng)。目前,格力電器在巴西市場(chǎng)品牌建設(shè)方面已經(jīng)取得了令人矚目的成就。格力空調(diào)銷(xiāo)售網(wǎng)點(diǎn)遍及巴西的24個(gè)州,共有300多家代理商、1 600多家零售商以及600多個(gè)服務(wù)網(wǎng)點(diǎn)和安裝公司,穩(wěn)居行業(yè)一線品牌之列。格力空調(diào)在巴西成為高品質(zhì)空調(diào)的代表。而格力電器高度本地化的運(yùn)營(yíng)模式使很多巴西人不知道“格力”是中國(guó)品牌!

格力巴西有一句名言:在巴西,離開(kāi)了稅務(wù),一切重大決策都免談

格力電器在巴西的發(fā)展歷程中,始終將稅務(wù)政策的研究和稅務(wù)風(fēng)險(xiǎn)的控制置于非常關(guān)鍵的位置。巴西以繁冗復(fù)雜的稅法著名,被稱(chēng)為“萬(wàn)稅之國(guó)”。高企的稅務(wù)成本、較高的勞工成本、較低的辦公效率和落后的基礎(chǔ)設(shè)施,一起構(gòu)成了讓跨國(guó)企業(yè)頭痛不已的“巴西成本”。

格力巴西有一句名言:在巴西,離開(kāi)了稅務(wù),一切重大決策都免談。可以說(shuō),從工廠的選址,生產(chǎn)方

案的擬定,到銷(xiāo)售策略的選取,甚至再到售后配件的物流路線,全鏈條的決策都高度依賴(lài)稅務(wù)方面的分析和建議。稅務(wù)團(tuán)隊(duì)的風(fēng)險(xiǎn)分析常常一票否決其它部門(mén)的“看起來(lái)很美”的議案。實(shí)際上,這也是格力巴西在創(chuàng)業(yè)初期吸取的教訓(xùn):稅務(wù)風(fēng)險(xiǎn)可能帶來(lái)的損失,要遠(yuǎn)超過(guò)其可能的帶來(lái)的收益,必須站在企業(yè)整體高度謹(jǐn)慎對(duì)待稅務(wù)風(fēng)險(xiǎn)。

在巴西,稅務(wù)方面的風(fēng)險(xiǎn)主要有三種表現(xiàn)形式:

一是企業(yè)本身缺乏具有國(guó)際化運(yùn)營(yíng)經(jīng)驗(yàn)的稅務(wù)人才,風(fēng)險(xiǎn)意識(shí)匱乏。例如,有些企業(yè)為了加速“走出去”的步伐,選擇了對(duì)當(dāng)?shù)仄髽I(yè)進(jìn)行收購(gòu)而不是采用“綠地投資”①綠地投資又稱(chēng)創(chuàng)建投資,是指跨國(guó)公司等投資主體在東道國(guó)境內(nèi)依照東道國(guó)的法律設(shè)置的部分或全部資產(chǎn)所有權(quán)歸外國(guó)投資者所有的企業(yè)。的投資模式,但是又不熟悉收購(gòu)的正常程序,既未作專(zhuān)業(yè)的盡職調(diào)查探明風(fēng)險(xiǎn),也沒(méi)有履行收購(gòu)可能產(chǎn)生的納稅義務(wù),草率地繼承了標(biāo)的企業(yè)業(yè)務(wù)和義務(wù),這無(wú)疑為企業(yè)的后續(xù)經(jīng)營(yíng)埋下了巨大隱患。再比如不少剛走出國(guó)門(mén)的企業(yè)不懂得轉(zhuǎn)讓定價(jià)的規(guī)則,不了解違反轉(zhuǎn)讓定價(jià)法律的后果,總是傾向于把利潤(rùn)留在國(guó)內(nèi),直到被投資地的稅務(wù)當(dāng)局罰款還不明所以。

二是企業(yè)對(duì)于投資地的法規(guī)理解不夠準(zhǔn)確、全面。這是最為常見(jiàn)的一種風(fēng)險(xiǎn)。海外各國(guó)稅務(wù)環(huán)境迥異,一般來(lái)說(shuō),發(fā)展中國(guó)家的稅法體系不健全,變更頻繁,稅務(wù)風(fēng)險(xiǎn)更大。以巴西為例,巴西稅法繁雜,每天還在源源不斷地產(chǎn)生新的稅法、解釋和判例。除非專(zhuān)業(yè)人才進(jìn)行深入研究,否則很難全面理解。而且,巴西實(shí)行聯(lián)邦制,聯(lián)邦和州、市之間有多項(xiàng)重大稅法政策相互沖突,企業(yè)在巴西投資一旦涉及這種地帶,全身而退的難度極大。

巴西的稅務(wù)戰(zhàn)爭(zhēng)是指不同的州之間為吸引投資,給投資者超過(guò)州政府權(quán)限的稅收優(yōu)惠,在優(yōu)惠幅度上也相互競(jìng)爭(zhēng),同時(shí)與沒(méi)有給予稅收優(yōu)惠而遭受經(jīng)濟(jì)損失的州在高等法院對(duì)簿公堂。這種現(xiàn)象由來(lái)已久,但是較早進(jìn)入巴西的中國(guó)企業(yè)大都未能深入研究相關(guān)稅法,沒(méi)有發(fā)現(xiàn)稅收優(yōu)惠政策與憲法之間的矛盾并成功規(guī)避,結(jié)果數(shù)家大型企業(yè)因利用這種優(yōu)惠被卷入其中,面臨巨大的稅務(wù)風(fēng)險(xiǎn)。雖然經(jīng)多方長(zhǎng)期協(xié)調(diào)努力,大部分罰款被免除,但是僅這些企業(yè)為解決問(wèn)題支付的法律服務(wù)費(fèi)用也遠(yuǎn)超一般企業(yè)的承受能力。

三是實(shí)際運(yùn)營(yíng)中的具體操作偏離了企業(yè)的稅務(wù)政策。報(bào)關(guān)對(duì)于在巴西的進(jìn)口銷(xiāo)售業(yè)務(wù)非常關(guān)鍵。為產(chǎn)品報(bào)關(guān)選擇的稅號(hào),將決定產(chǎn)品適用的稅種和稅率。有時(shí)不同的稅號(hào)之間存在細(xì)微差別,企業(yè)的產(chǎn)品改進(jìn)甚至產(chǎn)品在不同貨柜中的組合方式都可能直接導(dǎo)致適用產(chǎn)品稅號(hào)的變化,如果業(yè)務(wù)操作人員沒(méi)有給予足夠的關(guān)注,可能直接導(dǎo)致海關(guān)判定稅號(hào)錯(cuò)誤,帶來(lái)較大的稅務(wù)風(fēng)險(xiǎn)。

中國(guó)企業(yè)在管理水平方面與西方成熟的跨國(guó)企業(yè)仍存在不小差距。在海外投資和經(jīng)營(yíng)時(shí),脫離了在國(guó)內(nèi)獲得的經(jīng)驗(yàn)和影響力,中國(guó)企業(yè)的短板更加明顯,因而系統(tǒng)的管理體系始終是企業(yè)經(jīng)營(yíng)中需要不斷完善的內(nèi)容。具體到海外經(jīng)營(yíng)的問(wèn)題上,企業(yè)應(yīng)該建立一套結(jié)合自身業(yè)務(wù)特點(diǎn)和海外市場(chǎng)環(huán)境的內(nèi)部稅務(wù)風(fēng)險(xiǎn)管理體系,有效地控制稅務(wù)風(fēng)險(xiǎn)。

第一,在企業(yè)戰(zhàn)略層面樹(shù)立牢固的稅務(wù)風(fēng)險(xiǎn)防范和守法經(jīng)營(yíng)意識(shí)。格力巴西將企業(yè)經(jīng)營(yíng)立足于先進(jìn)科技、優(yōu)質(zhì)產(chǎn)品服務(wù)和一流管理,杜絕在稅務(wù)上打擦邊球降低成本的想法。這是稅務(wù)風(fēng)險(xiǎn)管理體系有效運(yùn)作的前提。

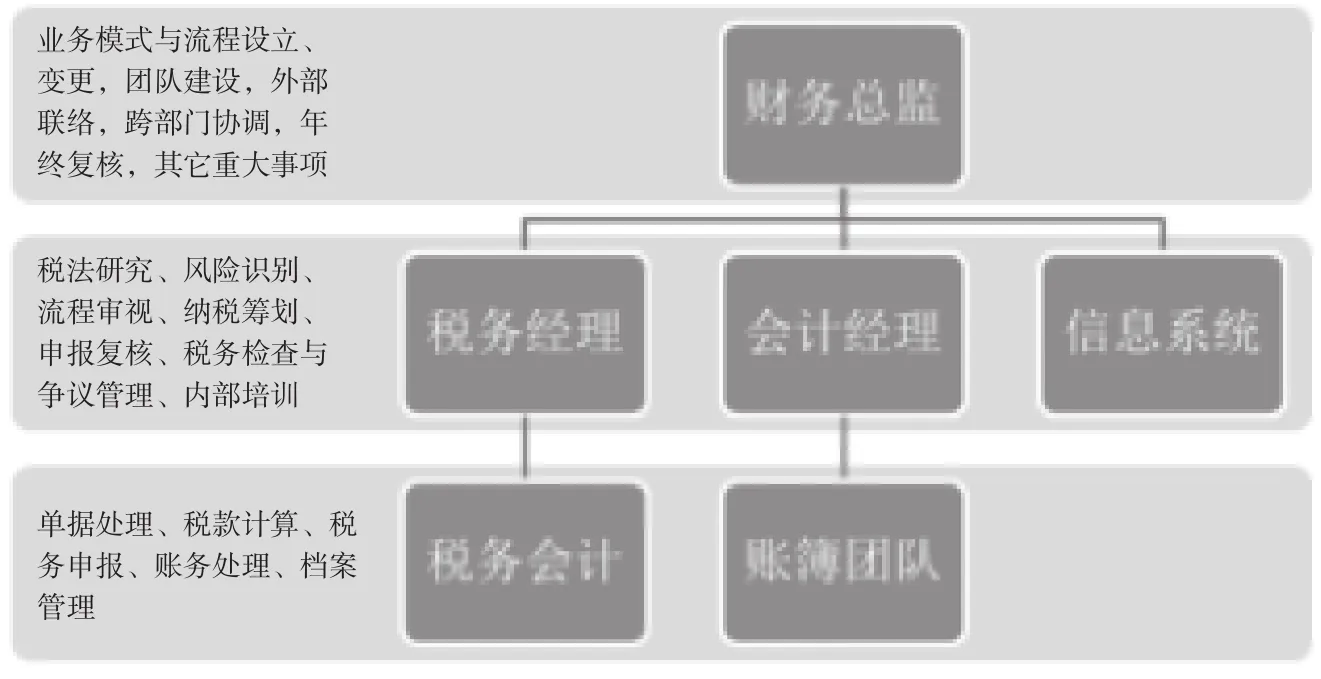

第二,在企業(yè)運(yùn)營(yíng)層面組建高素質(zhì)的稅務(wù)風(fēng)險(xiǎn)管理人才隊(duì)伍和內(nèi)部控制體系,以確保稅務(wù)風(fēng)險(xiǎn)得以有效地管理和控制。稅務(wù)風(fēng)險(xiǎn)管理部門(mén)的關(guān)鍵崗位應(yīng)聘請(qǐng)當(dāng)?shù)刂髽I(yè)或者事務(wù)所中經(jīng)驗(yàn)豐富的人才。內(nèi)部控制體系應(yīng)包括進(jìn)口、國(guó)內(nèi)采購(gòu)、存貨管理、

生產(chǎn)、銷(xiāo)售、退貨等具體流程,以對(duì)關(guān)鍵節(jié)點(diǎn)的稅務(wù)操作風(fēng)險(xiǎn)進(jìn)行管控。以下是格力巴西的稅務(wù)風(fēng)險(xiǎn)管理組織架構(gòu)以及各層級(jí)的工作職責(zé):

第三,在設(shè)立內(nèi)部機(jī)構(gòu)和流程之外,積極利用外部資源。對(duì)于涉及重大決策的復(fù)雜稅務(wù)問(wèn)題,應(yīng)咨詢(xún)當(dāng)?shù)氐臅?huì)計(jì)師事務(wù)所或律師事務(wù)所,關(guān)鍵問(wèn)題要求獲取至少兩份意見(jiàn)以相互印證。公司從不同的事務(wù)所獲得的咨詢(xún)意見(jiàn)并不總是一致,這實(shí)際上也是巴西復(fù)雜的稅務(wù)環(huán)境的真實(shí)寫(xiě)照和必然結(jié)果。有些剛開(kāi)始從事跨國(guó)經(jīng)營(yíng)的中國(guó)企業(yè)不愿意付費(fèi)咨詢(xún),結(jié)果部分投資巨大的項(xiàng)目未經(jīng)充分的風(fēng)險(xiǎn)研究就開(kāi)始實(shí)施,風(fēng)險(xiǎn)隱患巨大。

第四,稅務(wù)部門(mén)密切配合業(yè)務(wù)部門(mén),盡量將風(fēng)險(xiǎn)控制在事前。比如,巴西推出轉(zhuǎn)讓定價(jià)法規(guī)后,單個(gè)產(chǎn)品的毛利必須達(dá)到法定標(biāo)準(zhǔn)才能避免重復(fù)征稅。為此,稅務(wù)部門(mén)部分限制了銷(xiāo)售系統(tǒng)的定價(jià)、折扣策略,以確保所有產(chǎn)品的毛利都能達(dá)標(biāo)。經(jīng)過(guò)溝通,這個(gè)限制也獲得了銷(xiāo)售系統(tǒng)的理解和支持。為確保對(duì)風(fēng)險(xiǎn)的控制,業(yè)務(wù)流的關(guān)鍵環(huán)節(jié)均由財(cái)務(wù)方面參與。在決策和執(zhí)行機(jī)制上,業(yè)務(wù)模式變更需要在例會(huì)上討論。

另外,每年開(kāi)展企業(yè)內(nèi)部的稅務(wù)審計(jì)工作,確保日常的業(yè)務(wù)操作沒(méi)有越線。這項(xiàng)工作通常在年度結(jié)束后、電子稅務(wù)數(shù)據(jù)申報(bào)期間開(kāi)展,多角度對(duì)各項(xiàng)申報(bào)數(shù)據(jù)交叉復(fù)核發(fā)現(xiàn)問(wèn)題;同時(shí)對(duì)過(guò)去一年的關(guān)鍵檔案做一次整理,及時(shí)彌補(bǔ)遺漏,更正問(wèn)題文件。

加強(qiáng)稅務(wù)協(xié)調(diào)、完善稅收服務(wù)

為保證稅收權(quán)益,巴西稅務(wù)局在轉(zhuǎn)讓定價(jià)計(jì)算上普遍采用再銷(xiāo)售折扣法,相關(guān)規(guī)定為:當(dāng)進(jìn)口交易是關(guān)聯(lián)交易時(shí),以進(jìn)口產(chǎn)品向獨(dú)立第三方再銷(xiāo)售的價(jià)格減去法定毛利率、各項(xiàng)稅費(fèi)倒推出的一個(gè)價(jià)格作為進(jìn)口商品允許所得稅前扣除的最高價(jià)格。關(guān)聯(lián)定價(jià)高過(guò)這個(gè)最高價(jià)格的部分不得稅前抵扣。目前巴西規(guī)定絕大多數(shù)行業(yè)的法定毛利率是20%。雖然實(shí)際上大部分行業(yè)的銷(xiāo)售毛利遠(yuǎn)沒(méi)有這么高,但相關(guān)企業(yè)為了避免海外的稅務(wù)風(fēng)險(xiǎn),往往傾向于在定價(jià)上優(yōu)先照顧海外的稅法要求,比如將關(guān)聯(lián)交易價(jià)格降低至投資地轉(zhuǎn)讓定價(jià)法規(guī)的計(jì)算結(jié)果上。如此操作的結(jié)果無(wú)疑會(huì)損害我國(guó)的稅收權(quán)益,并使企業(yè)面臨著被我國(guó)稅務(wù)機(jī)關(guān)開(kāi)展轉(zhuǎn)讓定價(jià)調(diào)查的風(fēng)險(xiǎn)。

因此,建議我國(guó)加強(qiáng)同其他國(guó)家在轉(zhuǎn)讓定價(jià)稅收政策上的協(xié)調(diào),在轉(zhuǎn)讓定價(jià)計(jì)算方法上取得更多共識(shí)(目前雖然有普遍認(rèn)同的市場(chǎng)價(jià)格法,但是關(guān)聯(lián)交易多是跨國(guó)企業(yè)內(nèi)部半成品的流動(dòng),大部分難以找到市場(chǎng)價(jià)格),在保障我國(guó)稅收權(quán)益的同時(shí),降低企業(yè)合規(guī)的難度和成本。

在海外,外派員工的生活成本普遍較高,且因安全和企業(yè)形象等方面的考慮,生活成本有可能會(huì)進(jìn)一步抬高。并且,外派員工不僅要承擔(dān)所在國(guó)的納稅、社保,還要負(fù)擔(dān)國(guó)內(nèi)的納稅、社保,企業(yè)和員工的總體負(fù)擔(dān)都較為沉重。目前我國(guó)對(duì)外派員工的個(gè)人所得稅附加扣除限額僅為1 300元,這與國(guó)內(nèi)外的生活支出差異相比差距較大。因此,建議提高中國(guó)企業(yè)派駐海外員工個(gè)人所得稅稅前扣除限額。

除了完善稅收政策之外,周到的稅收服務(wù)也是“走出去”企業(yè)對(duì)稅務(wù)機(jī)關(guān)的迫切需求。我國(guó)商務(wù)部最近兩年發(fā)布了海外投資國(guó)別指南,系統(tǒng)地介紹了投資目的地的經(jīng)濟(jì)社會(huì)政治情況,對(duì)于中國(guó)企業(yè)“走出去”具有較大的參考意義。建議稅務(wù)系統(tǒng)也出臺(tái)配套的稅務(wù)指南,幫助企業(yè)盡快熟悉投資目的地的稅務(wù)要求和稅務(wù)風(fēng)險(xiǎn)。

“走出去”已成為我國(guó)國(guó)家戰(zhàn)略。“走出去”的中國(guó)企業(yè)既有賴(lài)于自身的開(kāi)拓進(jìn)取,更離不開(kāi)祖國(guó)在背后的強(qiáng)大支撐——這其中稅收政策和服務(wù)舉足輕重!

責(zé)任編輯:惠 知

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

- 國(guó)際稅收的其它文章

- 21世紀(jì)的收入分配公平與財(cái)稅政策:從皮凱蒂旋風(fēng)談起

- 比特幣稅收問(wèn)題研究*

——兼議美國(guó)國(guó)內(nèi)收入局第2014-21號(hào)通告 - 監(jiān)管防范BEPS 基層稅務(wù)機(jī)關(guān)應(yīng)該做什么

- 發(fā)達(dá)國(guó)家支持公共文化發(fā)展的財(cái)稅政策及借鑒*

- 房地產(chǎn)稅國(guó)際比較文章(七)東歐轉(zhuǎn)型國(guó)家房地產(chǎn)稅制及經(jīng)驗(yàn)

- 國(guó)家稅務(wù)總局發(fā)布《關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問(wèn)題的公告》(上)