選址節約理念在轉讓定價管理中的應用與挑戰

2015-12-15 08:22:31王景琳中央財經大學稅務學院北京100081國家稅務總局國際司反避稅處北京100083

國際稅收 2015年4期

何 楊 王景琳(中央財經大學稅務學院 北京 100081)王 懿(國家稅務總局國際司反避稅處 北京 100083)

選址節約理念在轉讓定價管理中的應用與挑戰

何 楊 王景琳(中央財經大學稅務學院 北京 100081)王 懿(國家稅務總局國際司反避稅處 北京 100083)

近年來,選址節約成為我國稅務部門高度關注的一個重要轉讓定價問題,也是應對跨國公司稅基侵蝕與利潤轉移的反避稅新理念。本文結合汽車制造業的案例,運用“四步法”闡述了對選址節約進行轉讓定價調整的理論基礎和實務操作,并對選址節約理念在新興經濟國家轉讓定價管理中的挑戰進行了分析。

選址節約 超額利潤 轉讓定價

在經濟全球化的大趨勢下,跨國企業將其傳統的制造業和一些服務業從美國、日本等生產成本較高的國家,向中國、印度等生產成本較低的國家轉移,以便從成本上獲得競爭優勢。選址節約問題已經或多或少地反映在發達國家轉讓定價案例①最早可以追溯到1985年美國Eli Lilly公司轉讓定價案例中即出現了選址節約這一概念。以及OECD國家的轉讓定價指南中,但是發展中國家由于選址節約造成的利潤補償卻沒有得到應有的重視。2013年,中國成功地在聯合國《發展中國家轉讓定價手冊》(以下簡稱《手冊》)②該《手冊》正式發布于2013年5月。各國實踐章節中,倡導并堅持了選址節約等維護發展中國家稅收權益的理念和方法。在轉讓定價調整中,如何考慮選址節約等地域特殊優勢的影響,將是未來轉讓定價理論和實踐中的一個重要問題。

一、選址節約在轉讓定價中的應用

廣義上的選址節約是指跨國企業通過將業務轉移到低成本地區或者在低成本地區開展業務(不一定涉及業務的地域間轉移)從而獲得的凈成本節約。在OECD轉讓定價指南和發達國家的轉讓定價實踐中從

20世紀90年代起就有了選址節約這一概念。新興經濟國家直到近年來才開始關注這一問題。與原有的選址節約相比,新興經濟國家更加強調自身與跨國公司母公司所在國之間存在的成本差異,將這種節約當作是一種經濟租金而要求在轉讓定價調整中獲得額外補償。

我國在《手冊》“中國實踐篇”中提出了我國稅務機關處理跨國納稅人選址節約問題的四個步驟,簡稱“四步法”,即識別是否存在選址節約、判定選址節約是否產生超額利潤、量化選址節約產生的超額利潤、選擇分配選址節約產生的超額利潤的轉讓定價方法。印度、印度尼西亞等新興經濟國家也通過不同方式表示將在轉讓定價管理中關注選址節約問題。那么,選址節約在轉讓定價調整中應該如何應用呢?這里以“四步法”為例進行說明。

(一)識別是否存在選址節約

根據選址節約的定義,識別是否存在選址節約,不僅要考慮業務轉移導致的成本減少因素,還要考慮成本增加因素。

低成本國家各自所具有的地域特色不同,總的來說,低成本國家相比較與高成本國家具有的成本優勢主要體現在以下幾個方面:勞動力、原材料、土地、租金、基礎設施、物流、政府補貼、稅收優惠、環境補償要求等。業務轉移也可能導致跨國企業面臨額外成本支出,如非熟練勞動力的培訓支出、質量控制成本、技術支持成本等。相關成本減少額和成本增加額的差額,即為凈選址節約。凈選址節約為正數的話,則存在選址節約。一般情況下,那些進行業務的地域間轉移的跨國企業,凈選址節約都是正數,因為如果凈選址節約是負數,企業不會做出進行地域轉移的決策。

(二)判定選址節約是否產生超額利潤

假設這樣一個案例:總部位于某高成本國A國的A公司從事產品P的生產。為增加成本上的競爭力,A公司將生產線轉移到某低成本國家C國,并設立C公司這一關聯企業。A公司從C公司進口其生產的產品P,并在該高成本國家銷售。C公司生產產品P的單位產品成本是50元,C公司將產品P以90元銷售給A公司,C公司獲得利潤40元;A公司將產品P以100元銷售給第三方,獲得利潤10元。A公司和C公司一共獲得利潤50元。

假設在該高成本國家,存在可比非受控交易。在可比非受控交易中,產品P的單位產品成本是85元,售價是100元,利潤是15元,即每單位產品P的常規利潤是15元。對于該高成本國的稅務機關而言,A公司生產的每單位產品P可獲得的超額利潤是35元①50-15=35(元)。。在現有的OECD轉讓定價規則中,可以判定該選址節約產生了超額利潤。

對于低成本國C國,C公司獲得的利潤40元也可能面臨轉讓定價調查。按照OECD轉讓定價規則,可比公司選擇一般要考慮相似的經濟和市場環境,選擇范圍往往是和C國相似的國家,而不能是A國。實際上,與產品P在A國的常規利潤15元相比,C公司在C國獲得的超額利潤25元②40-15=25(元)。就可能是由于地域節約帶來的。

再假設另一家和A公司生產同一產品P的可比公司也在C設立了分公司,由于競爭的關系,都降低了產品P的價格,C公司獲得的利潤為5元,A和C一共獲得利潤15元,與該產品在A國的常規利潤一樣。這時,雖然在C國設立公司使得成本降低了35元③85-50=35(元)。,但是降低成本轉移給了消費者,那么應該判斷選址成本節約不存在。

這兩種情況如果用經濟學中的供求曲線進行分析的話,第一種情況下的35元超額利潤是生產者因成本降低而獲得的收益,在經濟學上應稱為 “生產者剩余”;第二種情況下的35元是消費者因產品價格下降而獲得的好處,在經濟學上應稱為“消費者剩余”。“生產者剩余”可以成為企業所得稅的稅基,而“消費者剩余”則不是企業所得稅的稅基。

簡單而言,選址節約金額就是成本減少額減去成本增加額再減去轉移到消費者身上的利潤額。跨國企業是其自身真正受益于選址節約還是把選址節約直接轉移給了消費者,這一考慮對于選址節約的量化分析很重要。因為如果跨國企業沒有獲得額外的節約,那么,將跨國企業實現的額外收益歸因于存在選址節約實際

上存在一定的局限性。

(三)量化選址節約產生的超額利潤

量化分析應當按照獨立交易原則進行,因此,量化分析還是離不開可比企業的選擇。仍以上述案例為例,某高成本國家A國的A公司生產產品P,后選址某低成本國家C,成立關聯C公司生產產品P。如果C公司成立后,A公司繼續生產產品P,即C公司和A公司同時生產產品P,那么,應該選擇A公司作為C公司的可比企業。這樣,超額利潤的量化也變得非常簡單:直接用C公司的成本和A公司生產產品P的成本進行橫向比對,即可得出選址節約產生的超額利潤。

不過在實際中,跨國企業將某些業務轉移到低成本國家后,往往并不在高成本國家繼續保留原有業務。在這種情況下,需要選取其他的可比企業,不過可比企業的選擇范圍應該限制在當事國A國內,不應該包括C國,更不應該擴大到其他非當事國。在A國的同行業內尋找功能、風險與C公司相當的企業作為C公司的可比企業,或者將A國同行業內滿足可比條件的多個企業組合成可比企業群作為C公司的可比對象。這樣,將C公司的成本與可比企業或可比企業群的成本進行比對,就可以得出選址節約產生的超額利潤。

以汽車制造業的選址節約案例為例,假設A公司是一個汽車零部件制造企業,總部位于日本,從第三方購入原材料用于生產汽車零部件產品P并向日本國內的整車企業銷售。為獲取成本優勢,A公司把生產線轉移到中國,但保留原有的生產、研究開發和銷售功能,并在中國設立關聯企業C公司。C公司從A公司取得生產專利和技術許可,A公司從C公司進口零部件在日本國內銷售。與在日本生產相比,產品P在中國生產的成本大幅下降。C公司的利潤水平大幅超過了A公司生產線轉移之前的利潤水平。中國稅務機關對C公司突出的利潤水平非常關注,并對C公司和A公司的關聯交易實施了反避稅調查。

那么,根據選址節約的理論分析,在這種情況下,可以選擇A公司作為C公司的可比企業,并直接用C公司的成本項目和A公司生產產品P的成本項目進行比對來量化超額利潤。

汽車零部件制造是勞動密集型產業,勞動力成本對選址節約的影響最大,這里對中國和日本的勞動力成本進行比對分析。A公司和C公司同時期生產產品P的產量可能會有所不同,且中國和日本的勞動力效率也有所差異,因此,用“每單位產品的勞動力成本”作為計量指標,對勞動力成本的比對按照下表中的步驟進行。

表1 勞動力成本計算步驟表

運用類似的方法,可以對原材料成本進行量化。原材料成本的衡量指標應該是“每單位產品的原材料成本”,將A公司和C公司同時期產品P的產量和各自的每單位產品的原材料成本相乘,即可得到一定時期內A公司和C公司生產產品P的原材料成本。同樣,可以運用類似的方法對租金和基礎設施成本進行量化。

對土地成本的量化方法會有所不同。我國實行土地公有制,C企業只擁有土地的使用權,土地成本在會計上通過分期攤銷進行處理;日本實行土地私有制,土地在A企業獲得當期一次性計入資產,不再分期攤銷。這樣,兩個國家不同的會計處理方法會對成本基數產生影響。另外,中國產業政策要求外國汽車制造商以合資企業的方式在中國進行汽車組裝所享受的關稅優惠等,在量化成本時也要一并考慮。

最后,將A公司和C公司所有相關成本項目的差異進行匯總,即可得出C公司因選址節約而獲得的超額利潤。

(四)分配選址節約產生的超額利潤

無論是高成本國家還是低成本國家的稅務機關,都會很自然地主張超額利潤應該歸屬于其管轄區內的法人實體。在現實中,稅務機關在判定選址節約產生了超額利潤之后,會選用轉讓定價方法對選址節約產

生的超額利潤進行分配。在決定分配比例時,要考慮一些因素,如交易雙方的功能性分析(表現的功能、擁有的資產和承擔的風險)和交易雙方的議價能力等。

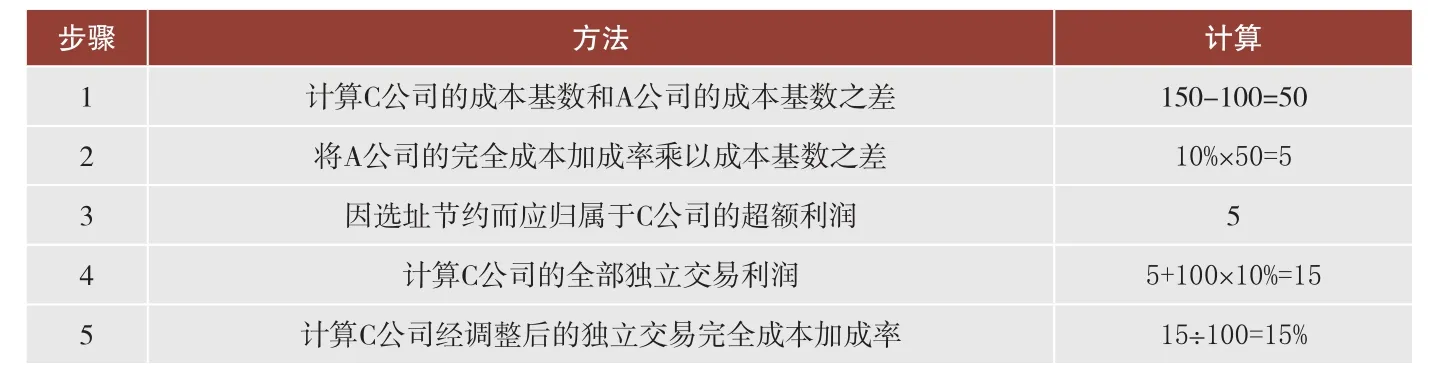

這里選擇合適的轉讓定價方法仍然非常重要。假定在本案例中采用交易凈利潤法,并以完全成本加成率作為利潤水平指標,采用中國在《手冊》中提出的方法來計算完全成本加成率。

表2 完全成本加成率計算步驟表

在本案例對超額利潤的量化內容中,假設通過計算得到A公司生產產品P的成本基數是150,C公司的成本基數是100,A公司生產產品P的完全成本加成率是10%,為了將選址節約的影響體現在C公司的利潤率中,通過上表中的步驟來計算調整后的C公司的完全成本加成率。

運用該完全成本加成率,使用交易凈利潤法即可在轉讓定價調整中體現選址節約的理念。

二、轉讓定價管理中踐行選址節約理念的挑戰

(一)新興經濟國家應用選址節約面臨的挑戰

選址節約這一理念雖然有利于新興經濟國家在轉讓定價調整中得到更多的合理利潤補償,但是在實踐中仍然面臨較大的挑戰。

選址節約需要在可比分析中進行運用,缺乏可靠的、公開的可比公司信息是主要的挑戰。發展中國家的上市公司通常不多,而境內私營企業的信息更少,因此,可用于轉讓定價分析的境內公司公開信息非常有限(如表3所示),阻礙了選址節約等轉讓定價理念的推廣。

表3 部分東南亞國家可利用的可比公司數量

另外,選址節約量化的可靠性也是一個問題。雖然在勞動力、運輸等方面可以得到一些較為公開和可靠的數據,但是在環境、資源等方面的成本差異卻很難量化。還有一些發展中國家特有的低成本也給選址節約的量化帶來了難題,如營業執照要求不同、行業監管要求不同等。

盡管如此,新興經濟國家仍然越來越重視選址節約等理念,希望在轉讓定價規則制定中為發展中國家爭取更多的合理利益。這也和國際上正在倡導的轉讓定價管理中的價值鏈方法是一致的。

(二)新興經濟國家應用選址節約的發展趨勢

中國在近年的一些轉讓定價案例中已經開始應用包括選址節約在內的特殊地域優勢進行調整,并在聯合國《手冊》中將這一方法進行了梳理,為發展中國家提供了指引。但在現有的轉讓定價法規中,還沒有正式寫入選址節約等新理念。

印度稅務機關在聯合國《手冊》中也明確了運用選址節約理念進行轉讓定價調整的態度。在印度蓋璞國際采購公司(GAP International Sourcing)的轉讓定價案例中,稅務機關成功地運用選址節約理念進行了轉讓定價調整。

印度尼西亞在2008年所得稅法的修訂中首次引入

獨立交易原則。在印尼稅務總局發布的轉讓定價相關法規和解釋指南中,至今尚未對選址節約的概念和處理方法給出明確規定。不過在2013年年末,印尼稅務總局發布的SE-50法規中提及了選址節約。這一表態凸顯出印尼稅務總局雖然尚未發布任何有關選址節約的直接指南,但是已經識別并考慮到選址節約的相關問題。并且,印尼最新發布的所得稅申報表格要求納稅人填寫價值鏈內容和可比性內容,也都與選址節約關系密切。

三、轉讓定價管理中更好應用選址節約理念的政策建議

(一)選址節約理念應與獨立交易原則相一致

對于超額利潤的量化,應該根據獨立交易原則選擇合適的可比對象量化選址節約產生的超額利潤。可比對象應該在當事國中的母公司所在國尋找,不應在當事國中的子公司所在國或者非當事國尋找;可比對象既可以是同行業內的一個企業,也可以是同行業內的企業群。

對于超額利潤的分配,應該確定合適的轉讓定價方法并嚴格按照計算步驟分配選址節約產生的超額利潤。選址節約分析是為了彌補傳統轉讓定價方法的不足,而不是一種單獨的轉讓定價方法。

(二)完善國內轉讓定價管理辦法

選址節約等地域特定優勢在轉讓定價調整中的影響雖然已經寫入聯合國轉讓定價手冊,但是在我國的國內法中還找不到依據。因此,應該在修訂《特別納稅調整實施辦法》的過程中,引入選址節約等新理念,明確稅務機關分析、評估被調查納稅人關聯交易時,應當確定被調查納稅人是否存在選址節約、市場溢價等地域性優勢;確定該地域性優勢是否產生超額利潤;量化該地域性優勢所產生的超額利潤;確定分配地域性優勢所產生的超額利潤的轉讓定價方法,分配應歸屬于被調查納稅人的超額利潤。

(三)改進預約定價安排管理

由于選址節約的計量和超額利潤的分配存在著一定的難度,不同國家還沒有完全達成一致。為了避免各國對選址節約認定不一造成雙重征稅,增強跨國公司的稅收確定性,簽訂預約定價安排是一個較好的選擇。為了提高企業的遵從度,應該對于符合條件的企業在預約定價安排申請中給予優先受理權,如提交的申請材料齊備,對價值鏈和供應鏈的分析完整清晰,擬采用的定價原則和計算方法合理,考慮了市場溢價和選址節約等中國市場特殊因素等。

[1] Bipin Pawar, Shilpa Udeshi. India location savings [J]. Asia-Pacific Tax Bulletin, 2013,19 (5):32-37.

[2] BrettA. Norwood. Location savings and other location-specific advantages [J]. Asia-Pacific Tax Bulletin, 2013,19 (5):38-44.

[3] United Nations. Transfer Pricing Manual: China Country Practices [R], 2012.

[4] United Nations. Transfer Pricing Manual: India Country Practices [R], 2012.

[5] 池谷誠,姚柏堅. 新興市場區位特定優勢所帶來的超額利潤問題探析——日本生產業轉移案例[J]. 涉外稅務,2012,(4):34-37.

[6] 龔賽安,姚柏堅. 新興市場區位特定優勢所帶來的超額利潤問題探析——中國的成本優勢是否存在?[J]. 涉外稅務,2012,(6):30-33.

[7] 國家稅務總局國際稅務司. 中國反避稅工作的新發展[J]. 中國稅務,2013,(7):15-16.

[8] 黃潔欽. 關于 “選址節約” 若干誤區的探討[J]. 涉外稅務,2013,(6):23-25.

[9] 延峰,陳達偉,肖向偉. MAP和APA:解決區域特定優勢的重要方式[J].中國稅務,2013,(7):20-21.

責任編輯:趙薇薇

Application of Location Savings in Transfer Pricing Administration and Its Challenge

Yang He, Jinglin Wang & Yi Wang

In recent years, location savings has been a critical issue in transfer pricing highly concerned by tax authorities in China, which also become a new concept to cope with tax base erosion and profit shifting of multinational companies. By considering the case of automobile manufacturing, the paper utilizes“Four-step Approach” to state the theoretical basis and practice for transfer pricing on location savings, and then analyzes the challenges faced by the concept of location savings in the transfer pricing administration in emerging economies.

Location savings Surplus profit Transfer pricing

F810.42

A

2095-6126(2015)04-0056-05

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

作文評點報·低幼版(2019年42期)2019-12-30 01:40:57

電影(2018年12期)2018-12-23 02:18:48

小學生作文(低年級適用)(2018年10期)2018-10-27 05:46:08

兒童繪本(2017年6期)2017-04-21 23:19:31

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

學苑創造·B版(2010年10期)2010-12-31 00:00:00

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46