持有至到期投資減值問(wèn)題探討

2015-12-15 02:05:34伊閩南大連財(cái)經(jīng)學(xué)院風(fēng)險(xiǎn)管理與內(nèi)部控制研究中心遼寧大連

合作經(jīng)濟(jì)與科技 2015年6期

□文/謝 霞 伊閩南(大連財(cái)經(jīng)學(xué)院風(fēng)險(xiǎn)管理與內(nèi)部控制研究中心 遼寧·大連)

持有至到期投資減值問(wèn)題探討

□文/謝 霞 伊閩南

(大連財(cái)經(jīng)學(xué)院風(fēng)險(xiǎn)管理與內(nèi)部控制研究中心 遼寧·大連)

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》的規(guī)定,持有至到期投資是指到期日固定、回收金額固定或可確定,企業(yè)有明確意圖和能力持有至到期的非衍生金融資產(chǎn)。資產(chǎn)負(fù)債表日持有至到期投資以攤余成本表示其價(jià)值,每期利息收入由期初攤余成本和實(shí)際利率計(jì)算得出。若投資發(fā)生了減值情況,減值及減值后利息收入和利息調(diào)整的確認(rèn),以及如何準(zhǔn)確運(yùn)用實(shí)際利率法反映賬面價(jià)值是容易混淆的地方,本文對(duì)這些問(wèn)題進(jìn)行探討。

持有至到期投資減值;實(shí)際利率;攤余成本

收錄日期:2015年2月2日

一、會(huì)計(jì)核算處理要點(diǎn)

(一)攤余成本的含義。持有至到期投資的攤余成本,是指該投資的初始確認(rèn)金額經(jīng)下列調(diào)整后的結(jié)果:1、扣除已收回或償還的本金;2、加上或減去采用實(shí)際利率法將初始確認(rèn)金額與到期日金額的差額進(jìn)行攤銷(xiāo)形成的累計(jì)攤銷(xiāo)額;3、扣除已發(fā)生的減值損失。即攤余成本=初始確認(rèn)金額-已收回或償還的本金±累計(jì)攤銷(xiāo)額-已發(fā)生的減值損失。

(二)實(shí)際利率的計(jì)算。在進(jìn)行持有至到期投資初始計(jì)量時(shí),要確定并計(jì)算出實(shí)際利率,用實(shí)際利率計(jì)算其攤余成本及各期利息收入或利息費(fèi)用。實(shí)際利率可以通過(guò)插值法計(jì)算得出,若實(shí)際利率和票面利率相差甚微,可以用票面利率當(dāng)作實(shí)際利率。

(三)利息收入的確認(rèn)與計(jì)算。期末要計(jì)算利息收入,利息收入是攤余成本和實(shí)際利率計(jì)算得出,具體公式為:利息收入=新的攤余成本×實(shí)際利率。期末利息收入要按照期初的攤余成本計(jì)算,若重新計(jì)算了攤余成本,跟根據(jù)改變后新的攤余成本來(lái)計(jì)算當(dāng)期利息收入。

(四)利息調(diào)整攤銷(xiāo)額。利息調(diào)整攤銷(xiāo)額是計(jì)入“持有至到期投資——利息調(diào)整”項(xiàng)目中的,是當(dāng)期應(yīng)收利息和利息收入的差額計(jì)算得出。而應(yīng)收利息由公式得出:

二、持有至到期投資減值準(zhǔn)備會(huì)計(jì)處理存在的問(wèn)題

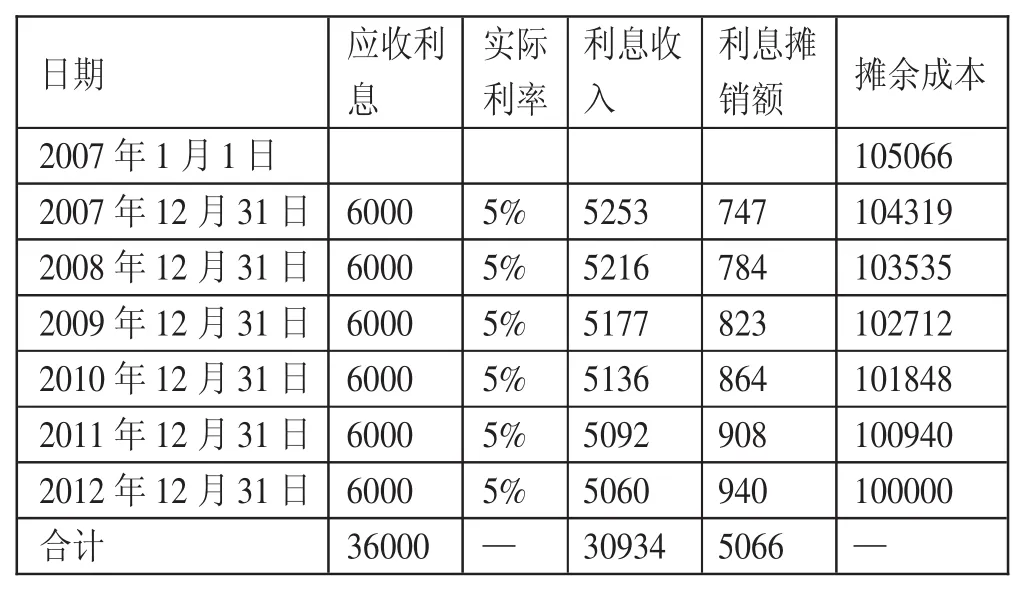

例:A公司于2007年1月1日從證券市場(chǎng)上購(gòu)入B公司面值為100,000元,票面利率為6%,期限為6年,作為持有至到期投資,每年12月31日付息的到期還本債券,購(gòu)入債券時(shí)確認(rèn)的實(shí)際年利率為5%,實(shí)際支付價(jià)款105,066元。

A公司采用實(shí)際利率法進(jìn)行初始確認(rèn)時(shí)的利息收入和投資的攤余成本計(jì)算如表1所示。(表1)在前三年核算正常的情況下,2009年末B公司發(fā)生嚴(yán)重財(cái)務(wù)困難,預(yù)計(jì)A公司該項(xiàng)投資會(huì)發(fā)生減值。資產(chǎn)負(fù)債表日以攤余成本計(jì)量的金融資產(chǎn)發(fā)生減值時(shí),應(yīng)當(dāng)將該金融資產(chǎn)的賬面價(jià)值減記至預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值,減記的金額確認(rèn)為資產(chǎn)減值損失,計(jì)入當(dāng)期損益;如有客觀證據(jù)表明該金融資產(chǎn)價(jià)值已恢復(fù),且客觀上與確認(rèn)該損失后發(fā)生的事項(xiàng)有關(guān),原確認(rèn)的減值損失應(yīng)當(dāng)予以轉(zhuǎn)回,計(jì)入當(dāng)期損益。

表1 利息收入與攤余成本計(jì)算(單位:元)

2009年12月31日,該投資賬面價(jià)值也就是攤余成本為102,712元,假設(shè)未來(lái)現(xiàn)金流量現(xiàn)值為53,937元,則A公司要確認(rèn)減值損失并計(jì)提減值準(zhǔn)備。此時(shí)的賬面價(jià)值就是53,937元。分錄為:

借:資產(chǎn)減值損失 48775(102712-53937)

貸:持有至到期投資減值準(zhǔn)備 48775

2009年第一次發(fā)生減值的時(shí)候可以這樣處理,按照會(huì)計(jì)準(zhǔn)則去計(jì)提減值準(zhǔn)備,但是從下一年開(kāi)始,情況會(huì)變得復(fù)雜,處理起來(lái)也會(huì)有許多別的問(wèn)題要考慮。

(一)確認(rèn)利息時(shí),應(yīng)收利息計(jì)算的依據(jù)不明顯。根據(jù)表1所示,2010年12月31日應(yīng)收利息是6,000元,實(shí)際利息收入

是5,136元,調(diào)整的攤銷(xiāo)額是864元,表中數(shù)據(jù)是在2009年賬面攤余成本為102,712元的前提下計(jì)算得出。而現(xiàn)在發(fā)生了減值,2009年賬面攤余成本為53,937元,運(yùn)用公式:利息收入=新的攤余成本×實(shí)際利率,2010年計(jì)提的利息收入為2,697元(53,937×5%)。應(yīng)收利息(貨幣部分)計(jì)息依據(jù)不明確,既然發(fā)生投資減值,很有可能出現(xiàn)投資的本金和貨幣利息均收不回來(lái)的可能,目前都是建立在應(yīng)收利息不變的假設(shè)前提下計(jì)算的,由此又會(huì)出現(xiàn)其后的一系列問(wèn)題。

表2 2010年后發(fā)生減值情況下的利息收入與攤余成本

(二)各賬戶用途混雜。第一,“持有至到期投資減值準(zhǔn)備”賬戶和“持有至到期投資——利息調(diào)整”賬戶用途混淆;第二,“投資收益”和“資產(chǎn)減值損失”賬戶用途混淆。(表2)

2010年末確認(rèn)利息收入時(shí),分錄為:

借:應(yīng)收利息 6000

貸:投資收益 2697

持有至到期投資——利息調(diào)整 3303

2010年12月31日,假設(shè)仍發(fā)生減值,預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值為35,670元,分錄:

借:資產(chǎn)減值損失 14964(53937-3303-35670)

貸:持有至到期投資減值準(zhǔn)備 14967

2011年末確認(rèn)利息收入時(shí),分錄:

借:應(yīng)收利息 6000

貸:投資收益 1784

持有至到期投資——利息調(diào)整 4216

2011年末,B公司的財(cái)務(wù)狀況發(fā)生改善,期末預(yù)計(jì)現(xiàn)金流量現(xiàn)值為84,428元。按照準(zhǔn)則規(guī)定所示,當(dāng)計(jì)提了減值準(zhǔn)備的持有至到期投資,企業(yè)價(jià)值發(fā)生改善,得到了恢復(fù),但恢復(fù)后的賬面價(jià)值應(yīng)當(dāng)不得超過(guò)假設(shè)不計(jì)提減值準(zhǔn)備下該金融資產(chǎn)在轉(zhuǎn)回日的賬面價(jià)值。在已計(jì)提的減值準(zhǔn)備金額的基礎(chǔ)上,按照恢復(fù)增加的金額,借記“持有至到期投資減值準(zhǔn)備”,貸記“資產(chǎn)減值損失”。

借:持有至到期投資減值準(zhǔn)備 52974

貸:資產(chǎn)減值損失 52974

此時(shí),持有至到期投資減值準(zhǔn)備余額10,768元,假如2012年12月31日,A公司如期收回全部的投資。則首先應(yīng)當(dāng)作相應(yīng)分錄:

借:應(yīng)收利息 6000

貸:投資收益 4221(84428×5%)

持有至到期投資——利息調(diào)整 1779

其次,應(yīng)當(dāng)沖減賬面全部余額,做相應(yīng)分錄:

借:銀行存款 100000

貸:持有至到期投資——成本 100000

借:持有至到期投資減值準(zhǔn)備 10768

貸:資產(chǎn)減值損失 10768

對(duì)于持有至到期利息調(diào)整余額6,586元,本著一致性原則應(yīng)當(dāng):

借:持有至到期投資——利息調(diào)整 6586

貸:投資收益 6586

這些會(huì)計(jì)核算只是建立在最后投資金額能完全收回,沒(méi)有發(fā)生減值的前提下。如果最后投資假設(shè)公司只收回了90,000元,那么少收回來(lái)的10,000元到底是本還是利息呢?通過(guò)兩個(gè)表的對(duì)比,持有至到期投資利息調(diào)整由原來(lái)的5,066元變?yōu)檎{(diào)整了11,652元,那相差的6,586元是否屬于持有至到期投資減值準(zhǔn)備貸方內(nèi)容呢?賬戶用途是否混淆?而確認(rèn)的利息收入24,348元少了6,586元,該6,586元是因投資減值造成的損失,現(xiàn)在記成了投資收益賬戶,在持有期間,“資產(chǎn)減值損失”賬戶和“投資收益”賬戶混淆用途。即使在最后資金全部回收,有些因素得以消除,但是在持有期間仍然很模糊。

三、持有至到期投資減值準(zhǔn)備核算問(wèn)題的成因

(一)假設(shè)運(yùn)用過(guò)多從而導(dǎo)致信息可靠性受到影響。持有至到期投資的核算是具有一系列前提條件的:首先是與初始確認(rèn)時(shí)的實(shí)際利率有關(guān)。在貨幣具有時(shí)間價(jià)值的基礎(chǔ)上,不管發(fā)生什么變化,假設(shè)初始確認(rèn)時(shí)實(shí)際利率保持不變;其次是與應(yīng)收利息有關(guān)。不管是由于什么因素從而導(dǎo)致的資產(chǎn)減值,假設(shè)應(yīng)收利息保持不變;最后是與未來(lái)預(yù)計(jì)現(xiàn)金流量有關(guān)。未來(lái)預(yù)計(jì)現(xiàn)金流量也是建立在假設(shè)基礎(chǔ)上的。在這些會(huì)計(jì)核算中,只有時(shí)間是真實(shí)變量,其他都是建立在假設(shè)的基礎(chǔ)上,使整體缺乏真實(shí)性,假設(shè)運(yùn)用過(guò)多從而導(dǎo)致信息可靠性受到影響,也給相關(guān)會(huì)計(jì)人員增加工作量與成本。

(二)實(shí)際利率法使用的局限性。在沒(méi)有發(fā)生資產(chǎn)減值情況下,持有至到期投資的應(yīng)收利息應(yīng)當(dāng)直接運(yùn)用實(shí)際利率法。在每期會(huì)計(jì)期末,用期初持有至到期投資攤余成本乘以實(shí)際利率核算出當(dāng)期利息收入,然后再把當(dāng)期利息收入和用票面面值乘以票面利率確定的當(dāng)期應(yīng)收利息的差額作為當(dāng)期利息調(diào)整攤銷(xiāo)額,再以期初攤余成本加上或減去利息調(diào)整攤銷(xiāo)額作為當(dāng)期期末的攤余成本。而在發(fā)生了資產(chǎn)減值的情況下,不能正常運(yùn)用實(shí)際利率法。

(三)過(guò)分強(qiáng)調(diào)攤余成本的概念。按照會(huì)計(jì)準(zhǔn)則規(guī)定,持有至到期投資在持有期間應(yīng)當(dāng)按照攤余成本計(jì)量,并按攤余成本和實(shí)際利率計(jì)算確認(rèn)當(dāng)期利息收入,計(jì)入投資收益。攤余成本應(yīng)該是攤余后金額,但在折價(jià)投資債券情況下,攤余成本金額卻越來(lái)越多,直至票面金額為止。此時(shí),攤余成本的概念其實(shí)比較模糊。在計(jì)算當(dāng)期利息收入時(shí),攤余成本是個(gè)變量,雖然較符合實(shí)際利率法理念,但因?yàn)閷?shí)際利率沒(méi)有考慮市場(chǎng)變化而一直保持不變,就使計(jì)算出來(lái)的當(dāng)期利息收入缺乏可靠性。

(四)相關(guān)賬戶性質(zhì)、用途不明確。在發(fā)生投資減值情況下,按現(xiàn)行會(huì)計(jì)處理方法,“持有至到期投資——利息調(diào)整”賬戶用途不明晰。利息調(diào)整金額超過(guò)初始確認(rèn)金額,錯(cuò)誤的假設(shè)導(dǎo)致了錯(cuò)誤的結(jié)果。只能靠最后投資到期強(qiáng)行沖賬,將其余額結(jié)轉(zhuǎn)為零。同樣,在發(fā)生投資減值情況下,核算當(dāng)期利息收入的“投資收益”賬戶和核算投資減值的“資產(chǎn)減值損失”賬戶,雖然都屬于損益類賬戶,都對(duì)當(dāng)期利潤(rùn)產(chǎn)生影響,但畢竟二者有不同的用途,期末計(jì)算該項(xiàng)投資對(duì)企業(yè)經(jīng)營(yíng)成果的影響時(shí),要同時(shí)考慮兩個(gè)賬戶的余額。同一項(xiàng)投資既帶來(lái)收益也產(chǎn)生損失。賬戶的用途明確了,卻增加了核算成本,弱化了明晰性原則。總之,根據(jù)前文的分析,持有至到期投資減值準(zhǔn)備會(huì)計(jì)核算方法導(dǎo)致信息的可靠性得不到基本的保證。

主要參考文獻(xiàn):

[1]劉永澤,陳立軍.中級(jí)財(cái)務(wù)會(huì)計(jì).大連:東北財(cái)經(jīng)大學(xué)出版社,2012.

[2]財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量. 2006年起施行.

F23

A

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

河南電力(2021年5期)2021-05-29 02:10:00

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48