上市公司年度報告會計投資者保護質量研究

——來自甘肅省上市公司2010-2014年的數據

2015-12-17 02:31:54孫穎

長春理工大學學報(社會科學版) 2015年8期

關鍵詞:質量

孫穎

(蘭州財經大學,甘肅蘭州,730020)

上市公司年度報告會計投資者保護質量研究

——來自甘肅省上市公司2010-2014年的數據

孫穎

(蘭州財經大學,甘肅蘭州,730020)

投資者保護,尤其是中小投資者權益的保護是資本市場發展的關鍵。會計的投資者保護功能和機制的建立及不斷完善在一定程度上消除了投資者和管理層的信息不對稱、降低了代理成本、提升了投資效率。通過構建會計投資者保護質量指數,從財務報告質量、信息披露質量和審計質量三個方面,區分定性和定量數據,采用賦值法和極差變換法,對110個樣本數據,分行業、分區域、分最終控制人、分第一大股東持股比例以及上市板塊等方面對甘肅省上市公司2010~2014年的會計投資者保護的基本情況與動態趨勢進行統計分析,進而實證檢驗投資者保護指數(AIPI)與下一年ROA顯著正相關,并就如何消除地區投資者保護障礙,提高投資者保護整體水平提出展望。

會計投資者保護;質量指數;甘肅省上市公司;年度報告

早在20世紀初,就有不少學者開始從法律、政治及文化等各個領域探討投資者保護的有效措施,然而收效甚微,直至Francis等使用投資者保護的框架,分析了財務會計信息在證券市場中的作用。人們才開始又一次認識到會計作為信息的處理和傳遞系統在資本市場中的重要作用。繼而直到2010年北京工商大學會計投資者保護項目組的成立,人們才逐漸從財務會計的角度探討投資者保護的功能、效果和深遠影響,這也符合財政部關于深化財務會計職能的重要思想。財務會計信息作為公司信息的主要來源,在緩解信息不對稱以及投資者保護中具有不可替代的作用。北京工商大學會計投資者保護項目組從2010年開始分別就會計投資者保護功能、運行機制和運行效果做了動態研究。總結得出,會計的投資者保護作用主要表現為三個層次:第一層,通過風險降低功能,在風險與收益均衡的基礎上為公司創造價值;第二層,通過定價功能,參與投資決策,為投資者選擇投資對象,取得投資報酬,從而保障股東價值;第三層,通過治理功能,保障投資報酬不被管理層或者大股東所侵占,保障中小股東價值。在股權分散的資本市場條件下投資者保護的焦點是中小股東價值,會計的投資者保護作用正是在積極探索投資者保護特別是中小投資者保護,通過構建會計投資者保護質量指數,評價上市公司盈余質量,從而有助于投資者正確選擇投資對象,提高投資收益。

一、研究設計與會計投資者保護質量指數的構建

(一)樣本選擇與數據來源

本文樣本選自甘肅省25家上市公司,均為A股上市,包括深市主板11家、滬市主板12家和創業板2家,涉及多個行業。同時,為了動態考核投資者保護質量,我們選取投資者保護機制較為完善的數據,即2010~2014年的五年數據,該數據能夠較為完善和準確地反映區域性和動態性的上市公司投資者保護質量。為保證數據的有效性,盡可能消除異常樣本對研究結論的影響。本文樣本按以下原則篩選:首先,剔除2014年新上市的公司1家,因為新上市公司的信息披露在通常情況下有明顯的包裝痕跡,信息的真實性值得商榷。其次,剔除數據不全的2家上市公司,剩余22家,共110個樣本。本研究選取的樣本公司的年報主要來源于巨潮資訊網(www.cninfo.com.cn)、深圳和上海證券交易所網站,取值數據來源于國泰安數據庫和北京RESSET金融研究數據庫,數據處理與計算主要采用Excel2007完成。

(二)會計投資者保護質量指數的構建

1.會計投資者保護質量指數的內容

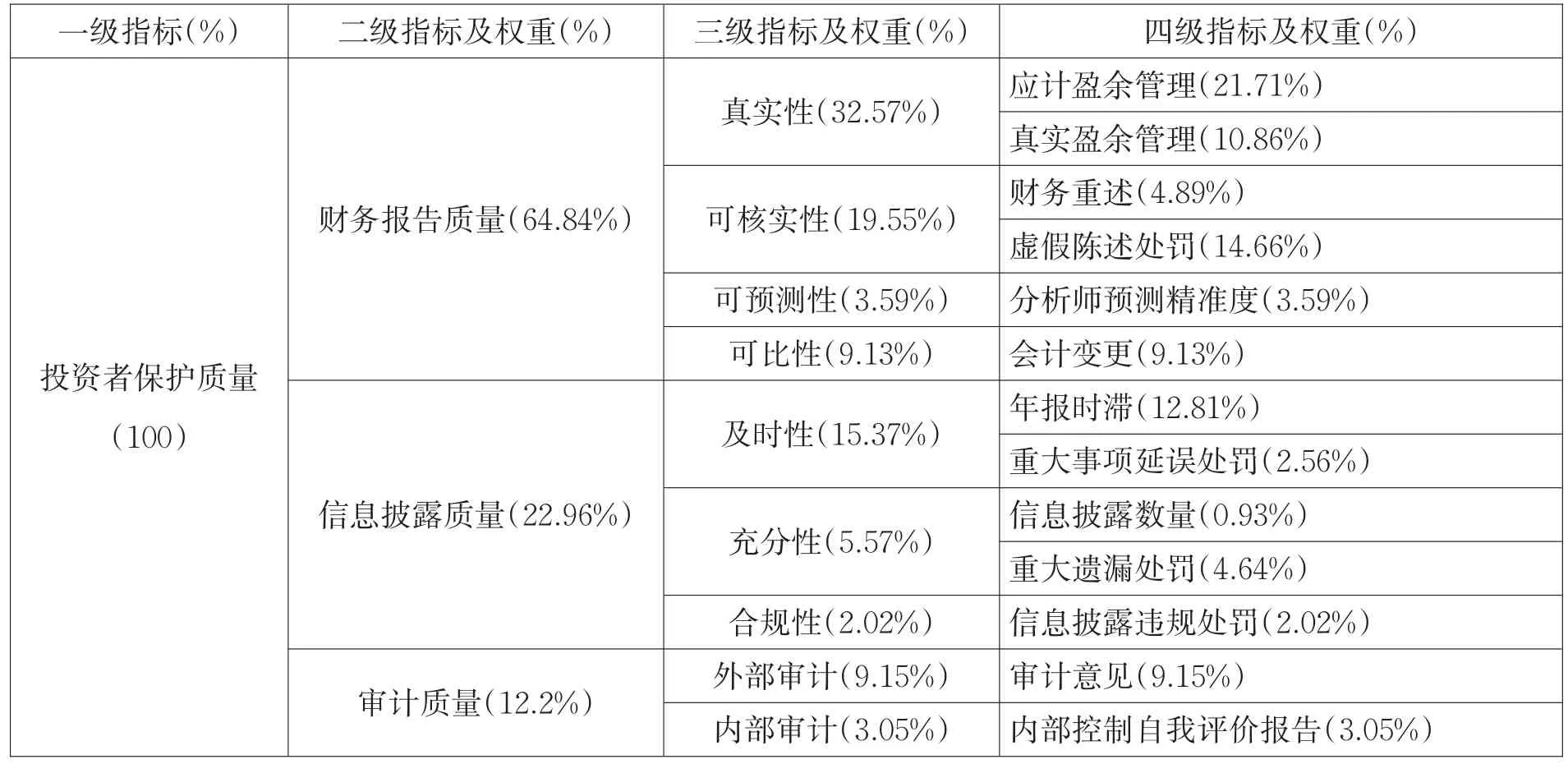

根據國內外現有研究成果的仔細研讀,我們發現,國內有代表性的研究成果主要采用以下幾種分類進行研究:魏明海、陳勝藍等在述評財務會計信息在投資者保護的作用中提出了一個擴展的框架:從公司層面、市場層面和國家層面進行考察。北京工商大學投資者保護研究中心于2010年建立了一套指數,從會計信息質量、內部控制質量、外部審計質量、管理控制質量和財務運行質量五個指標評價上市公司的會計投資者保護狀況。我們認為,財務會計之所以能夠發揮其投資者保護的重要作用,主要源于會計信息的溝通和橋梁作用,使管理者和投資者、大股東和中小股東、委托人和代理人實現了信息的溝通和共享,一定程度上消除了信息不對稱、降低了代理成本、提升了投資效率。因而,會計的投資者保護質量指數的構建主要體現在財務會計信息發布的幾個重要環節上,我國會計準則要求上市公司定期披露財務報告,財務報告質量的好壞直接決定了會計的投資者保護功能和效果。財務報告從編制到生成、再到發布,最終到信息使用者手中,包括以下幾個重要環節:第一,財務報告生成環節,為此我們設置了財務報告質量指數,從財務報告的盈余質量、自身的財務重述、證監會的處罰、分析師的預測和會計變更情況等方面考察財務報告內容的質量。第二,財務報告發布環節,在此環節我們設置了信息披露質量指數,從財務報告發布的合法性和合規性上考察財務報告的披露質量。最后,我們考慮到公司治理機制中審計的監督作用,從內部審計和外部審計兩方面設置了質量指數,考察上市公司財務報告的審計質量,是財務報告質量的有益補充。基于此,我們從財務報告出發,構建了上市公司會計的投資者保護質量指數,分為三大類13個子項,詳見表1。

表1 會計投資者保護質量指數內容分類及權重

我們使用上述質量指數對2010~2014年度的甘肅省上市公司的會計投資者保護狀況進行評價。

2.會計投資者保護質量指數評分方法和計算

通過對已有文獻的研讀,會計投資者保護質量指數評分方法主要采用賦值法,在0~100之間平均取值。如“1-0指標”的評分,當指標值為“1”時,評分值為100分,當值標值為“0”時,評分值為0分。此種方法只適用于定性指標的評分。對于定量指標的評分,由于各指標屬性值和量綱不同,不具有可比性,因此我們借鑒已有研究采用極差變化法對其進行歸一化處理,以消除量綱和性質的差異。具體,本文的定性指標有8個,其中,“財務重述”、“虛假陳述處罰”、“會計變更”、“重大延誤處罰”、“重大遺漏處罰”和“信息披露違規處罰”采用“1-0”賦值法,即樣本數據回答為“是”,指標值為“1”,評分值為100分;樣本數據回答為“否”,指標值為“0”,評分值為0分。“內部控制自我評價報告”采用“2-0”賦值法,即如果上市公司發布了內部控制自我評價報告并由注冊會計師事務所出具審核意見,則認為其內部控制有效性最高,指標值為“2”,評分值為100分;如果僅發布報告但未經注冊會計師事務所審核,則認為其內部控制有效性中等,指標值為“1”,評分值為50分;如果未發布報告,則認為其內部控制有效性最低,指標值為“0”,評分值為0分。“外部審計意見”采用“5-0”賦值法,根據注冊會計師審計意見:5代表標準無保留意見,4代表無保留意見加強調事項段,3代表保留意見,2代表保留意見加強調事項段,1代表否定意見,0代表無法發表意見。指標值分別為“5”、“4”、“3”、“2”、“1”及“0”六種,評分值分別為100、80、60、40、20和0分。定量指標有5個,分別采用極差變換法進行歸一化處理。具體:“信息披露數量”為正向指標,即指標值越大,上市公司本年度信息披露數量越多,則認為其會計信息充分性越好,信息披露質量越高。計算公式:

其中,Xij代表第j個公司第i個指標的指標值;Max(Xij)代表第j個公司第i個指標的最大指標值;Min(Xij)代表第j個公司第i個指標的最小指標值。

“應計盈余管理”、“真實盈余管理”、“分析師預測精準度”和“年報時滯”為負向指標,即指標值越小,則認為其會計信息真實性、可預測性和及時性越好,財務報告質量越好,信息披露質量越高。具體計算公式:

共計樣本數據110個,滿分100分。

二、甘肅省上市公司會計投資者保護質量的現狀

(一)總體狀況

根據筆者收集的數據資料整理,2010~2014年甘肅省上市公司會計投資者保護質量總體狀況不容樂觀,投資者保護水平氶待提高。我們設計的評分表總分為100分,較多的上市公司未能超過評分的60%,更是低于北京工商大學投資者保護研究中心對中國上市公司2010~2014年度的投資者保護指數均值的測定,具體數據見表2。

從表2可以看出,甘肅省上市公司會計投資者保護狀況呈現總體質量不高、個體差異較大的總體態勢。其中,亞盛集團(600108)、華天科技(002185)以及祁連山(600720)等幾家規模較大、業績良好的上市公司呈現持續性的較好質量狀況。不過我們同時看到*ST鈦白(002145)、恒泰醫療(002219)及敦煌種業(600354)等幾家上市公司會計投資者保護狀況持續不佳。

(二)會計投資者保護質量指數的年度趨勢

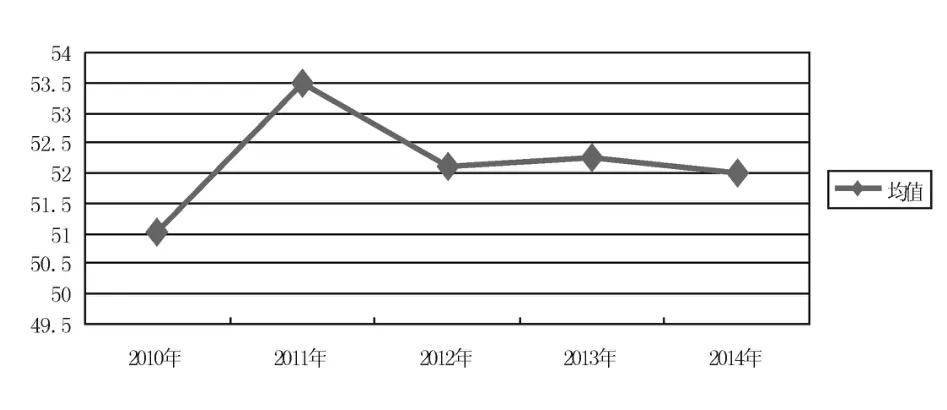

從總體來看,甘肅省上市公司2010~2014年度會計投資者保護均值都處于及格線以下,并且總體上呈現下降趨勢。2010年投資者保護指數最低(51.02),到2011年上升到最高(53.49),之后從2012年開始呈現緩慢下降態勢。從圖1可以看出,甘肅省上市公司投資者保護水平波動幅度較大,整體狀況參差不齊。

表2 甘肅省上市公司會計投資者保護總體狀況(2010~2014年)

表3 按行業分類的會計投資者保護狀況

圖1 甘肅省上市公司會計投資者保護質量指數年度趨勢

(三)會計投資者保護質量指數的分類考察

1.分行業投資者保護狀況評價

我們以中國證監會行業分類作為標準,對甘肅省上市公司分行業的投資者保護狀況進行了評價。本文樣本選自甘肅省22家上市公司,涉及六個行業,其中,制造業最多(15家),采礦業和農、林、牧、漁業分別有2家,電力、熱力、燃氣及水生產和供應業、房地產業、批發和零售業分別有1家。具體數據見表3。

從表3數據可見,采礦業的投資者保護水平最高,連續兩年排名第一,且穩定性較好;房地產業會計投資者保護水平次之且比較穩定,連續5年在所有行業中排名進入前3名;批發和零售業以及電力、熱力、燃氣及水生產和供應業的投資者保護水平也較高,但波動較大;制造業和農、林、牧、漁業的會計投資者保護水平都較低。

2.分區域投資者保護狀況評價

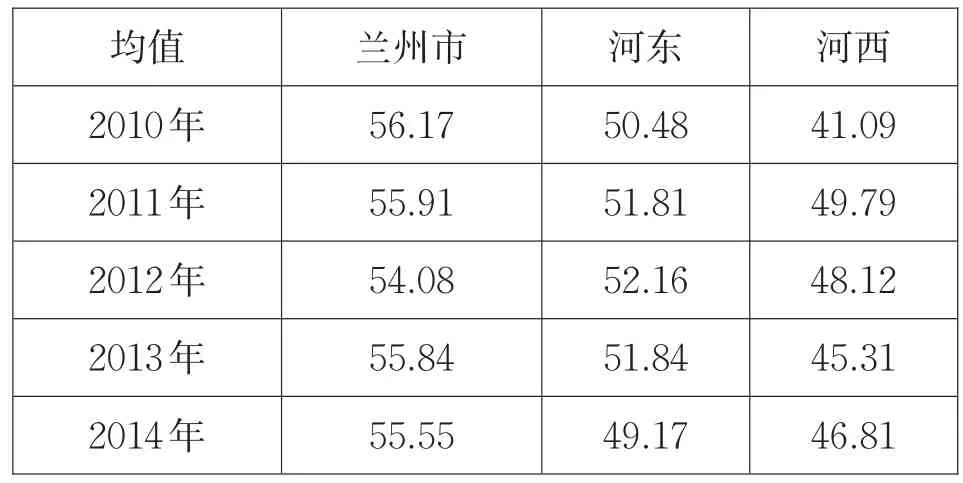

甘肅省位于中國中西部地區,地處黃河中上游,地域遼闊,黃河流經省會蘭州,將甘肅省劃分為東西兩塊。投資者保護在不同地域之間可能存在差異,我們按照上市公司注冊地的不同,分為蘭州市、不包括蘭州市的河東地區、河西地區進行分析,觀察不同區域上市公司投資者保護的特征,并比較其差異。具體數據見表4。

表4 區域(蘭州、河東、河西)投資者保護指數均值及差異

從近5年會計投資者保護指數均值來看,蘭州市的投資者保護水平最高且比較穩定;河東不包括蘭州地區的投資者保護水平次之,波動較小;河西地區的投資者保護水平最低,連續5年排名靠后,且波動較大。

3.分最終控制人的投資者保護狀況評價

上市公司按照其最終控制人的股東類型,可分為國有控股、民營控股、外資控股、集體控股和其他控股。甘肅省上市公司最終控制人類型,主要是國有控股(9家),占40.9%;民營控股(13家),占59.09%。

表5 分最終控制人類型的投資者保護狀況

表5顯示,2010~2014年,分最終控制人的會計投資者保護狀況總體波動較大,2010年、2012年和2014年國有控股的投資者保護水平高于民營控股的投資者保護水平,而2011年和2013年民營控股的投資者保護水平又好于國有控股的投資者保護水平。近年來,隨著創業板和中小板公司的發展壯大,民營上市公司的數量已遠超國有上市公司,因此,應當加強對民營上市公司的會計投資者保護狀況的關注度,采取有效措施提高其投資者保護水平。

4.從第一大股東持股比例看投資者保護狀況

從表6的數據可以看出,投資者保護水平與第一大股東持股比例并不嚴格遵循正相關關系,總體來說,持股比例≥60%的投資者保護水平最高,持股比例<20%的投資者保護水平次之,40%≤持股比例<60%和20%≤持股比例<40%的投資者保護水平最低。2005年5月9日中國的股權分置改革,其目標是弱化大股東的利益掏空動機,提高盈余質量和盈余持續性,使大股東與中小股東的利益逐漸趨于一致,從而提升公司價值。然后,實證研究表明,股權分置改革對國有上市公司和非國有上市公司盈余管理程度的影響是不同的,股權分置改革后,非國有上市公司向上盈余管理程度顯著降低;而國有上市公司的盈余管理程度和盈余持續性沒有顯著變化(申慧慧、黃張凱和吳聯生,2009)。為此,我們計算了民營控股上市公司,大股東持股比例分類的投資者保護狀況,結果顯示,隨著大股東持股比例的提高,會計投資者保護的水平也在顯著增強。

表6 按第一大股東持股比例的投資者保護狀況

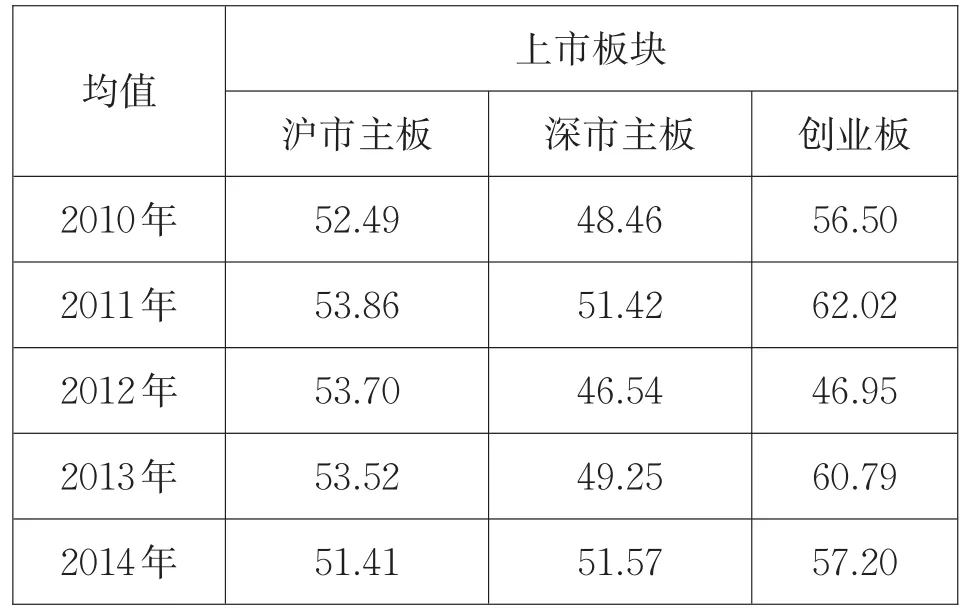

5.分上市板塊的投資者保護狀況評價

按照上市公司的上市板塊來分析,如表7所示,2010~2011年,連續兩年創業板的保護程度最高,滬市主板的保護程度次之,深市主板的保護程度最低,但這兩年會計投資者保護的整體趨勢是上升的。到2012年,三個板塊的會計投資者保護水平整體下降,其中,創業板的下降幅度最大,滬市主板的下降幅度最小,使其投資者保護程度排名有所上升;2013~2014年,創業板和深市主板的投資者保護水平有所回升,滬市主板的投資者保護程度繼續下降。從總體發展趨勢來看,深市主板的投資者保護程度緩慢上升,而滬市主板和創業板的投資者保護程度持續下降,應當引起足夠的重視。

表7 按上市板塊分類的投資者保護狀況

三、甘肅省上市公司會計投資者保護質量的效果研究

(一)研究假設

根據信號傳遞理論,業績不凡、資質良好的上市公司代表公司管理層擁有價高的市場決策能力,為了讓公司股票價格能夠反映這一差異,管理層有更強烈的動機披露更多、質量更高的信息。而業績較差、違規較多的上市公司,其管理層為了掩蓋其自身能力的不足,要么不愿披露或者披露的信息質量也不高。本文為了進一步考察所構建的會計投資者保護質量指數在測度投資者保護水平上是否具有有效性,對甘肅省上市公司投資者保護質量與公司績效的相關性進行分析。

我們選擇資產凈利率(ROA)作為公司績效的替代變量。美國《財富》雜志對上市公司的績效評價指標中包含ROA、ROE(凈資產收益率)和EPS(每股收益),而柳建華、魏明海、劉峰(2013),北京工商大學“會計與投資者保護”項目組(2014)在考察中國上市公司投資者保護和公司績效關系時就將ROA作為被解釋變量,說明這一指標的有效性和可行性。

本文提出假設:投資者保護指數(AIPI)與下一年ROA顯著正相關。

(二)變量選取和模型構建

控制變量為:(1)公司規模,(2)負債水平,(3)上市時間,(4)第一大股東持股比例,(5)最終控制人類型。(相關解釋見表8)據此,構建模型ROA= a+bAIPI+cSIZE+dDEBT+e+TIME+dTOP1+fCGOV(字母a,b,c,d,e,f表示常數項)。見表8。

(三)檢驗結果說明

根據上文計算的投資者保護指數,對樣本公司進行排序分組,在不同年份分別選出了數量相等的高組合和低組合,然后分年度對兩個組合的ROA均值進行t檢驗,結果見表9。

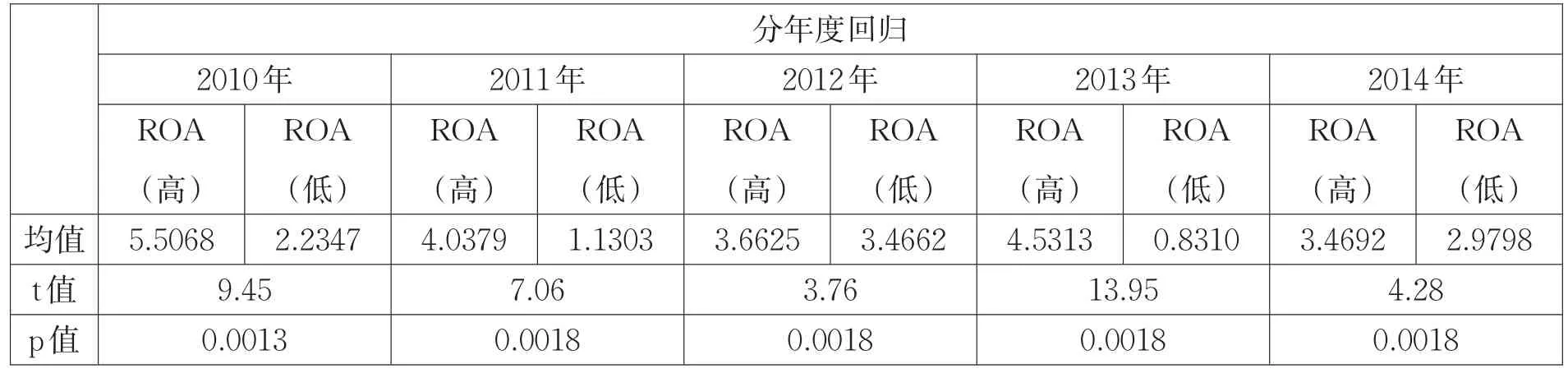

從表9可以看出,不同年份高組合的ROA均值和低組合的ROA均值均有較大差異,分年度回歸結果表明,投資者保護指數(AIPI)與下一年度的ROA存在正相關關系,且在1%水平上顯著。投資者保護指數高的公司與投資者保護指數低的公司在資產凈利率方面存在較為明顯的差異,一定程度上說明了本文構建的會計投資者保護質量指數的可行性,投資者可據此選擇投資對象,提高投資收益。

表8 投資者保護指數與公司績效相關性研究變量定義表

表9 高組合和低組合樣本ROA均值差t檢驗

四、研究結論和展望

綜合以上數據統計和實證分析,本文的研究結論可以概括為三個方面。

第一,甘肅省上市公司會計投資者保護質量指數與下一年度公司績效顯著正相關。數據顯示,投資者保護指數得分較高的上市公司,在下一年度其總資產凈利率通常表現較高,說明從會計角度構建投資者保護指數是可行的,在解釋和預測下一年度公司績效方面具有明顯的優勢,幫助投資者選擇投資對象,做出投資決策。

第二,總體來看,甘肅省上市公司2010~2014年年報會計投資者保護質量出現先升后將態勢,2011年達到最高,此后緩慢下降。近年來,證監會在加強上市公司信息披露方面出臺了一系列法規,但到目前為止,其政策效應僅停留在增強上市公司信息披露的規范性層面,更多項目由原來的自愿披露變為強制披露。而財務報告質量和審計質量并未得到實質性提高。積極呼吁相關立法部門加大違規披露行為的違法成本,切實保護中小股東的合法權益。

第三,從會計投資者保護指數的分類考察發現,投資者保護質量與上市公司行業、區域、最終控制人、股權集中度和上市板塊有明顯的相關性。就甘肅省上市公司而言,公司注冊地在蘭州市的上市公司其投資者保護指數最高,河東地區次之,河西地區最低。進一步驗證了投資者保護水平與地區經濟發展水平、市場發育程度、融資約束程度、法律環境、政府干預及政商關系有關(北京工商大學“投資者保護”項目組”,2014)。從全國來看,甘肅省作為經濟欠發達省份,與中東部地區上市公司投資者保護質量仍然存在較大的差距,上市公司會計信息的不真實、信息披露的不合規等問題仍然氶待解決。

經過20年的發展,我國投資者保護的制度建設、運行模式和整體框架已經形成,會計在其中的

基礎性作用也越來越突出。然而,各地區的會計投資者保護質量參差不齊,如何消除或降低地區間的投資者保護障礙,充分發揮會計的投資者保護功能,提高上市公司整體質量,充分保護中小股東價值是我們的未來研究方向。同時,進一步提高會計投資者保護的現實可操作性,讓每一位中小投資者都能夠通過簡單地模型檢驗,優化投資決策,提高投資效益也是我們的共同目標。

[1]LaPorta,R.,F.Lopez-de-Silanes,A.Shleifer and R.W.Vishny.Legal determinants of external finance [J].Journal of Finance,1997,52:1131-1150.

[2]LaPorta,R.,F.Lopez-de-Silanes,A.Shleifer and R.W.Vishny.Investor protection and corporate governance [J].Journal of Financial Economics,2000,58:3-27.

[3]Bebchuk,L.and Z.Neeman.A political economy mod?el of investor protection[J].Working Paper,2005.

[4]Licht,A.N.,C.Goldschmidt and S.H..Schwartz,Law,and corporate governance[J].International Review of Law and Economics,2005,25:229-255.

[5]Francis,J.,R.LaFond,P.Olsson and K.Schipper. Costs of equity and earnings attributes[J].The Account?ing Review,2003,79(4):967-1010.

[6]中國上市公司會計投資者保護項目組.中國上市公司會計投資者保護指數(2010)[J].財會學習,2011(2):60-63.

[7]北京工商大學“會計與投資者保護”項目組.會計的投資者保護功能及評價[J].會計研究,2014(4):34-41.

[8]孫穎.上市公司投資者保護與會計信息披露質量評價[J].遼寧工程技術大學學報:社會科學版,2015(3):255-258.

[9]白平.投資者保護視角下會計信息質量測度體系研究[D].武漢:華中科技大學,2012.

[10]張宏亮,趙雅娜,王麗君.2013中國上市公司會計投資者保護評價報告[J].財務與會計,2013(12):50-52.

[11]張宏亮,曹麗娟.2014中國上市公司會計投資者保護狀況報告[J].財務與會計,2014(11):39-41.

[12]柳建華,魏明海、劉峰.中國上市公司投資者保護測度與評價[J].金融學季刊,2013(1):26-57.

F406.7

A

國家社科基金項目(11BGL017);蘭州商學院青年科研項目(LQ201119)

孫穎(1981-),女,碩士,講師,研究方向為投資者保護、管理會計。

猜你喜歡

中學生數理化·中考版(2022年10期)2022-11-10 09:37:42

中學生數理化·八年級物理人教版(2022年12期)2022-02-14 07:08:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

石油化工建設(2018年6期)2018-04-22 03:16:54

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中學生數理化·八年級物理人教版(2017年12期)2017-04-18 12:59:38

汽車觀察(2016年3期)2016-02-28 13:16:26

民生周刊(2014年7期)2014-03-28 01:30:54