供給側結構性改革分析

2015-12-17 12:17:36任森王大威

銀行家 2015年12期

任森+王大威

當前,我國經濟下行壓力較大,增長動力不強。2015年11月10日,國家主席習近平在中央財經領導小組第十一次會議上表示,在適度擴大總需求的同時,著力加強供給側結構性改革,提高供給體系質量和效率,增強經濟持續增長動力。對此,市場解讀為,長期看,“供給側管理”的調控重點在于——健康的經濟增長要以提高全要素生產率為主要手段。當前,我國正處于去產能、人口紅利拐點和債務上行周期的大環境,穩增長政策的持續性和有效性對長期經濟調控存在一定約束,未來較長一段時間中國經濟的下行壓力依然較大,整體利率中樞可能會繼續下移;短期看,當前穩增長政策會提振經濟增長,經濟增速有望在2015年四季度或2016年一季度企穩,整體利率在經濟筑底的大趨勢中波段震蕩。

何謂供給側結構性改革?

“供給側管理”的重點在于跨經濟周期調控,需要不斷提高全要素生產率,即達到勞動力、資本、土地和生產力之間的均衡增長,全要素增長的持續性決定了一個國家的長期經濟走勢。短期看,經濟增速調整更側重總需求管理,即拉動GDP增長的投資、消費和凈出口這三駕馬車。經濟低迷時,政府通過財政政策和貨幣政策的積極調控,刺激總需求,拉動經濟增長,實現短期平衡。

長期趨勢

長期看,我國人口紅利下降、產能出清、債務上升,經濟下探尋底。縱觀英美等經濟大國,伴隨人口拐點出現,工業化進入中后期,政府負債不斷上升,需求和供給會在較長一段時間內失衡,產能出清伴隨著投資增速和經濟增速系統性下滑,財政和貨幣政策將長期維持寬松,利率中樞長期處于低位。

英美等發達經濟體利率中樞伴隨產能出清,在人口紅利拐點后持續下行。伴隨1820年至1850年的人口紅利拐點,英國經濟整體經歷了近30年的去產能階段,其間政府無風險債券收益率連續下行(圖1)。而美國在1930年至1950年間出現人口紅利拐點的同時,經歷了產能出清和經濟結構調整,所以此期間美國連續推行量化寬松,同步引導利率中樞下行,無風險債券收益率在二十余年內持續維持低位(圖2)。

我國已經在2010~2012年出現人口紅利拐點。按照當前計劃生育政策進行測算,至少在2050年才可以基本恢復到1980年的人口紅利水平。

據聯合國統計,到2050年,中國將有近五億人口超過60歲,隨著人口老齡化形勢不斷嚴峻,人口拐點和城鎮化速度邊際將不斷減緩,意味著中國經濟增長中樞將較過去明顯下降。

中國正處于去產能結構調整期,制造業投資和房地產投資繼續回落。從制造業看,一部分產業產能過剩的問題比較突出,所以制造業的投資意愿不強;從房地產行業看,投資正進行調整,存量商品房正在逐步出清。投資板塊僅剩基礎設施建設連續五個月增長,累計幅度達到18.4%,承擔了“穩增長”的重要任務(圖3)。

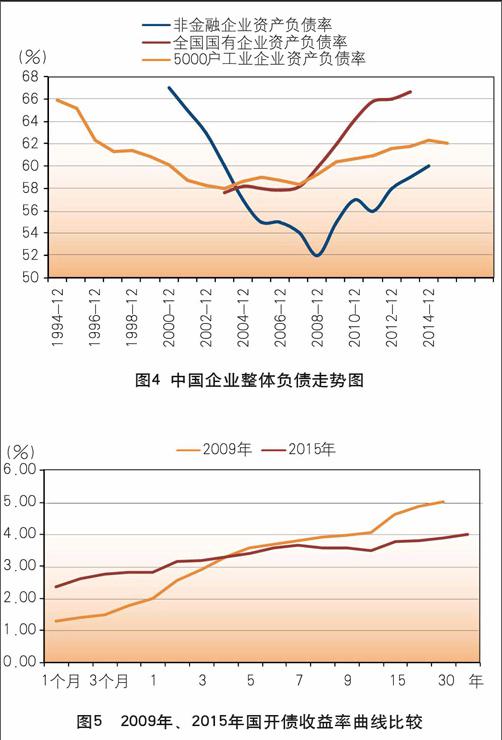

我國資產負債率水平處于上升周期。按照寬口徑的中國主權資產測算,2014年中國主權資產總計227.3萬億元,主權負債124.1萬億元,資產凈值為103.2萬億元,資產負債率為54.5%,比2013年的49%增加了5.5個百分點,2015年資產負債率仍呈上升態勢。全國國有企業資產負債率已經超過66%,非金融企業資產負債率的測算也同樣達到60%的高位(圖4)。

我國正值人口紅利拐點后期,老齡化趨勢嚴重,結合產能出清和整體債務上升情況,預計短期內完成產能出清,實現結構調整的概率較低。政策刺激可能會出現經濟的短期觸底回升,但長期看,在去產能和經濟結構調整完成前,經濟趨勢性回暖的可能性較小。同時,預計寬松的財政和貨幣政策將持續較長時間,我國的無風險利率中樞也將趨勢性震蕩下行。

短期趨勢

各項指標顯示國內宏觀經濟下行壓力大。一是GDP跌破7%。2015年一、二季度GDP同比增長均艱難守住7%,而三季度壓力更大,僅6.9%,是2009年6月以來首次跌破7%;二是工業增加值下臺階。同比增速已由2014年8%的平臺滑落至5%~7%。第三產業表現穩健,部分對沖了經濟下行壓力,但由于第二產業增速再下臺階,最終拖累三季度GDP跌破7%;三是PMI指數進一步收縮。中采2015年10月PMI指數為49.8%,連續3個月處于收縮區間。同時,規模較小企業的財新PMI指數為48.3%,雖較9月的47.2%略有回升,但仍處于收縮區域。從PMI趨勢來看,我國經濟整體低迷,后續下行壓力大。

穩增長政策對沖下行風險,短期經濟存在企穩可能性。中央多次召開會議研究部署多渠道穩增長的具體政策。寬松的貨幣政策引導市場利率下行,不斷降低企業直接融資成本。伴隨地方政府債務置換的完成,地方資金瓶頸短期有所緩解,基建等投資穩增長的實際落地效果將不斷顯現,最快在2015年四季度或2016年一季度有望實現經濟短期企穩。

經濟下行的結構性與周期性因素同時存在。當前國內經濟下行壓力既有結構性因素使然,也受到周期性因素影響。一方面,經濟新常態下,傳統制造業和地產行業面臨較大的去產能和去庫存壓力;另一方面,人口老齡化日趨嚴峻,經濟潛在增長中樞下移。長期來看,由于經濟結構調整尚未最終完成,未來穩增長的任務仍十分嚴峻。

利率中樞繼續下行

目前,市場對于我國當前人口紅利下降、經濟結構調整、債務總量上升等宏觀問題的主要觀點基本一致,后續寬松的財政和貨幣政策也將在較長時間內延續,所以長期經濟預期以及充裕資金面是本輪債市行情主要驅動力。對于短期政策刺激,經濟會階段性回暖,資產價格會有所反彈,債市收益率將出現小幅震蕩上行。

當前利率債長端收益率已階段下行至2009年以來新低。三季度以來,資金面持續寬松,央行引導資金利率下行,10年期國債、國開行債收益率曲線均創出本輪利率下行的低點(圖5)。

相比2008年,資金價格仍有下行空間,收益率曲線平坦化下移。收益率曲線反映了市場對經濟的信心和預期。相比2008年金融危機,央行執行寬松的貨幣政策,連續下調基準利率和公開市場操作利率,引導短期資金價格下行,銀行間資金價格連續降低,隔夜回購低至0.8%水平。當時,多數機構認為經濟會很快觸底反彈,投資傾向短久期品種,債券收益率短端大幅下行,收益率曲線陡峭化下移。目前,市場對宏觀經濟預期與2008年不同,認為經濟底部尚不明確,疊加銀行間市場回購定盤利率隔夜在2%的水平,3個月SHIBOR在3%附近,短期資金價格不低,機構傾向投資長久期品種,導致債券短端收益率下行難,收益率曲線平坦化。

收益率整體低位震蕩。市場預計,最晚至2016年年初,短期經濟刺激政策效果將逐步顯現,經濟有所回暖,債市收益率將有所反彈。2016年下半年及未來的較長一段時間,伴隨跨周期的寬松政策,利率中樞將繼續下移,債市整體收益率將保持低位震蕩,作為標志性產品的10年國債和10年國開債收益率仍有進一步下行的趨勢。

(作者單位:國家開發銀行?,中國民生銀行總行營業部)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09