我國股票型開放式基金績效評估的實證研究

2015-12-20 07:28:18靳永飛

北方經貿 2015年5期

靳永飛,鄭 俠

(上海對外經貿大學金融管理學院,上海201620)

我國股票型開放式基金績效評估的實證研究

靳永飛,鄭 俠

(上海對外經貿大學金融管理學院,上海201620)

隨著我國貨幣發行量的快速增加和實際通脹水平的上漲,居民理財意識空前提高,股市的時而火爆也帶動了居民理財的需求。在大部分老百姓可以投資的產品中,公募基金由于門檻低和基金經理的專業管理性,獲得了投資者的青睞。在股票型、混合型和債券型以及最近一兩年流行的貨幣性基金中,股票型基金因為其投資股票的比例和股票本身的高風險高收益特征,成為部分基民的投資標的。本文選取2013年年底存在的存續期超過四年的開放式股票型基金作為研究標的,評估其業績,選擇一個適合投資者用來選擇基金的指標。

開放式股票型基金;績效評估;實證分析

證券投資基金的業績評價研究在國外始于20世紀五六十年代,從最初基于收益率的指標,經過學者們的研究改進,出現了更多適用性更強的指標與模型,隨著理論的不斷完善,也催生了一批專業的業績評價機構。西方學者在現代投資理論的基礎上衍生出的考慮風險的業績評價指標和體系,主要代表是特雷諾指數、夏普比率和詹森指數。

1965年,Treynor提出特雷諾指數——假設共同基金資產組合的非系統風險被組合完全分散化解,表示基金單位風險的收益。特雷諾指數的結果越大,說明共同基金在非系統性風險分散的情況下業績越好。1966年,William F· Sharpe對美國開放式共同基金進行了研究。Sharpe提出將基金的收益率和無風險收益率的差與基金總風險的比值作為衡量基金業績的指標,即Sharpe比率。相比特雷諾指數,Sharpe比率考慮了基金的非系統風險和系統風險。Michael C·Jensen在1968年提出Jensen指數,假設基金的系統風險與市場基準的系統性風險基本一樣,以基金收益率與市場基準收益率的差值作為衡量基金業績的指標,即Jensen指數。當Jensen指數大于零,說明基金取得超過市場基準的收益率,反之則表明沒有跑贏市場基準。Jensen指數在研究基金績效方面得到了廣泛的應用。

我國基金誕生較晚,國內學者對基金業績的關注也不是很多,基本上是在借鑒國外的研究方法的基礎上對國內的基金進行研究。目前來說,基金業績評價的主流方法也就是國外三大比較成熟指標。

一、一般收益指標和風險指標

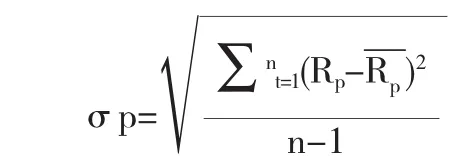

在考查風險的指標中,一般常用的就是標準差,β系數。

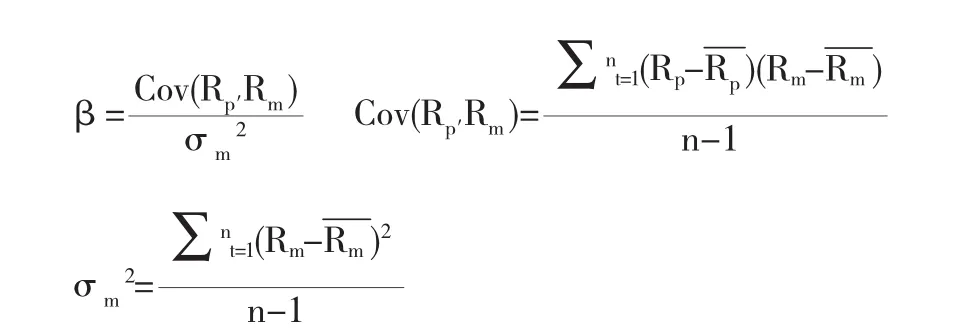

β系數,衡量基金收益相對于基準收益的總體波動性,是一個相對指標。β系數越高,基金相對于業績基準的波動性越大,風險就越大。β系數大于1,則基金的收益波動性大于基準收益的波動性。如果β系數等于1,基金波動性就與基準相同,相當于基準組合的復制。β系數小于1,基金收益波動比基準小。β系數的計算公式為:

Cov(Rp′Rm)為Rp和Rm的協方差;σm2為Rm的方差;n為樣本總數;Rp為樣本基金的區間增長率;Rp為樣本基金在整個區間段內增長率的均值;Rm為基準收益率;Rm為基準收益率均值。

二、風險調整績效指標

一般收益和風險指標是單獨的衡量基金的業績和風險,并不能合二為一直觀的反應基金的基于風險的收益情況。在現代投資組合理論以及CAPM模型的基礎上,西方學者相繼提出三大風險調整指標,為以后基金業績的評價開創了道路。

詹森指數是詹森在CAPM模型基礎上衍生的一個風險調整收益衡量指標。詹森指數表示基金業績中超過市場基準組合所獲得的超額收益。詹森指數大于0,表明基金的業績表現優于市場基準組合,大得越多,業績越好;詹森指數小于0,則表明基金的績效不好。用公式可為:

a=)a為樣本基金的詹森指數;R,樣本基金的平均收益率;Rf

R-Rf-β×(Rm-Rf為平均無風險利率;Rm為基準的平均收益率;β為樣本基金的系統風險。

三、實證分析基金業績指標

(一)樣本基金和時間區間的選取

論文的樣本是以2013年12月31日為時間截點,在此時點存續4年的的開放式股票型基金作為數據的初始來源。在原始數據的基礎上,將指數基金和QDII基金排除在外,最終選擇剩余184只基金里業績最好和最差的各五只基金。選擇2010年至2013年作為時間區間,這樣可以擯棄08年大跌和09年大漲的非正常市場行情。

(二)市場基準和無風險收益率

本文選取的樣本基金都是主動管理型的,投資者在日常的投資生活中評價基金業績的時候也往往說有沒有跑贏大盤,如果沒有跑贏大盤,那還不如買指數型基金。此處的大盤就是上證指數,上證指數的影響力可見一斑。在職業投資者做交易時,主要看上證指數的表現,本文出于貼近實際投資層面考慮,就以上證綜指為市場基準。

無風險收益率,國外一般以短期國債收益率為準。目前我國雖然已經建立起規模較大的債券市場,但債券市場還是不夠發達,品種也不太多,國債收益率不適合作為我國證券市場的無風險收益率。因此論文將采用一年期定期存款利率作為無風險利率,經加權計算得,數據期間的一年期無風險收益率為2.96%,按每年52周平均計算,周收益率為0.0569%。

(三)基本收益和風險指標分析

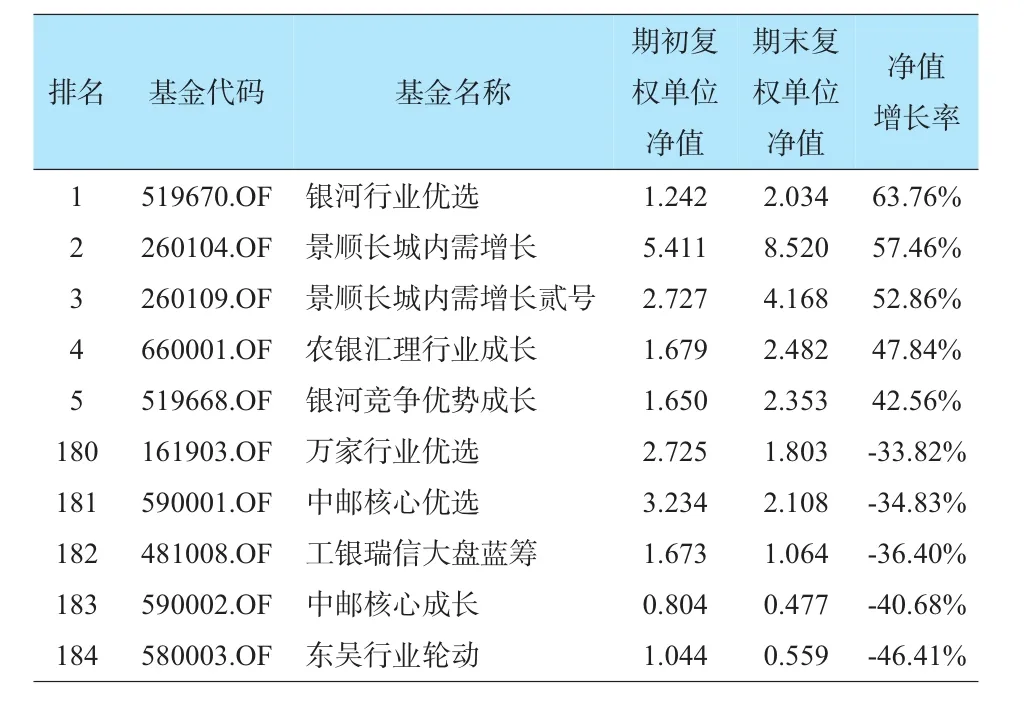

基金收益率是評價基金最基本的業績指標。一般投資者在買基金的時候會先看基金在過去一段時間的凈值和凈值增長如何。樣本基金期初和期末凈值以及收益率和排名情況如下:

排名基金代碼基金名稱期初復權單位凈值期末復權單位凈值凈值增長率1 2 3 4 5 180 181 182 183 184 519670.OF 260104.OF 260109.OF 660001.OF 519668.OF 161903.OF 590001.OF 481008.OF 590002.OF 580003.OF銀河行業優選景順長城內需增長景順長城內需增長貳號農銀匯理行業成長銀河競爭優勢成長萬家行業優選中郵核心優選工銀瑞信大盤藍籌中郵核心成長東吳行業輪動1.242 5.411 2.727 1.679 1.650 2.725 3.234 1.673 0.804 1.044 2.034 8.520 4.168 2.482 2.353 1.803 2.108 1.064 0.477 0.559 63.76% 57.46% 52.86% 47.84% 42.56% -33.82% -34.83% -36.40% -40.68% -46.41%

從表中可以看出,排名前五的基金的收益率明顯要比最后的五只高很多。前五只基金的平均收益率為53%,排名最后的五只基金的平均收益率為-38%。從收益率來看,主動管理型基金的管理能力分化比較明顯。

在2010年到2013年期間,上證綜合指數的點位由2010年1月1日的3277.14下跌到2013年12月31日的2115.98,四年期間下跌幅度高達35.43%。按照上證綜合指數作為基準收益率,絕大部分的樣本基金跑贏了基準。作為公募基金來說,不會像私募基金一樣追求的是絕對收益,跑贏了基準就算是對得起投資者。四年期間,上證指數從三千多點到兩千多點,大環境向下,但是絕大多數主動型管理基金發揮了基金經理的主動管理能力,從這點上來說,選入樣本的基金的管理能力都還勉強可以。但是相對其他投資產品來說,總體而言,股票型基金最近幾年的業績是沒有達到投資人和社會預期的,風險和收益不成正比,不如信托、債券基金以及理財產品的收益率。

在基金公司,評估基金風險一般用凈值的回撤、換手率和標準差等,因為本文無法拿到基金的交易數據,所以無法對基金的換手率對基金業績的影響做研究。一般而言,基金收益率的β系數可以反映基金的系統風險,收益率的標準差反映基金收益的波動情況,把基金組合的系統風險和非系統風險都反映了,因此這兩個指標是反映基金風險的最重要的兩個指標。本文采用的數據,除了收益率是四年的累計結果,其他的指標都是以周為周期,包括標準差、β系數以及后文的風險調整指標。

排名基金代碼基金名稱收益標準差R2β 1 2 3 4 5 180 181 182 183 184 519670.OF 260104.OF 260109.OF 660001.OF 519668.OF 161903.OF 590001.OF 481008.OF 590002.OF 580003.OF銀河行業優選景順長城內需增長景順長城內需增長貳號農銀匯理行業成長銀河競爭優勢成長萬家行業優選中郵核心優選工銀瑞信大盤藍籌中郵核心成長東吳行業輪動0.0308 0.0306 0.0309 0.0294 0.0266 0.0246 0.0300 0.0290 0.0281 0.0358 0.3150 0.3275 0.3313 0.4487 0.3453 0.8114 0.7082 0.6824 0.7391 0.6366 0.665 0.685 0.694 0.766 0.612 0.922 1.019 0.974 0.972 1.194

從收益率標準差來看,并不能看出樣本基金有什么明顯的規律。這可能解釋為主動型基金的基金經理為了追求更高的回報,可以忍受基金的高波動性,但是高波動性并不能保證高的收益率,最后同樣都是相對高的波動性,但是收益卻相差很大。從基金的波動性可以看出基本上主動型的基金的波動性都比較高,收益和排名跟波動的相關性不大。但是如果高波動性并不能帶來高的收益,只能說明基金經理的主動管理能力很差。排名最后的基金——東吳行業輪動,收益率最差,而且波動性也奇高,只能說明這只基金在尋求每次調倉換股跟隨市場中各個行業行情切換的時候,并不能很好的控制好凈值的回撤,結果就是波動最高,業績也最差。

從標準差的角度來看,基本上在2010年前成立的基金的收益率的波動基本類似,并沒有之后成立的專門投資創業板的一些基金的波動大。標準差基本類似,但是最好和最差的基金的收益率相差卻比較大,這就說明基金管理人的管理能力相差高低了。

從β系數來看,業績居前的基金的β系數要比業績排名靠后的基金小一點,說明了收益率較高的基金組合相對大盤的變動沒有業績差的基金那么大,系統性風險比較小。如果跟反應基金非系統風險和系統風險的標準差做對照的話,可以看出基金業績較好的非系統風險的分散效果沒有業績差的那么好。一般來說,業績比較好的基金的整體收益是由其幾個主要的重倉股所帶動的,并不是持倉越分散基金收益就越好。基金經理在對上市公司的研究和個人的喜好以及過往的投資經驗之上作出重倉持股的決定,可能導致的結果就是前十大持倉占基金總體的資產比重比較高,這樣就導致非系統風險比較大。

如在2013年,一些成長股,海康威視、杰瑞股份等,在2013年股價漲幅非常可觀,業績也非常好,是典型的白馬股,但是在2014年跌幅就高居市場前列,盡管這些公司的業績依舊是高增長的。又如在反腐剛開始的時候,酒類上市公司明顯受到了市場的懷疑,股價也大幅下跌,但是在過去的熊市行情中,喝酒吃藥(買酒類和醫藥板塊)一直是熊市保持收益的好方法,一些基金經理也是這樣認為并這樣持股的,尤其是以但斌為代表的“價值投資”派系,長期持有貴州茅臺、云南白藥等。在市場風向不變以及市場追捧的情況下,白馬股的估值是比較高的,但是在市場風格變換的情況下,白馬股的業績增長可能依舊,但是市場不認可的時候就會導致估值下降,股價下跌,一些觀念沒有轉變的基金經理所管理的基金就可能在這種市場風格轉變中業績欠佳。

β系數反映基金的系統風險情況,R2則直接反映基金組合的業績與大盤的相關性。作為主動管理型基金,其主動管理能力越強,R2應該越小,相反主動管理能力越弱,R2越大,R2等于1的時候就是被動的指數投資。排名前十的基金的R2的均值為0.3574,比居中的十只基金的均值0.5660小,居中的均值比排名最后的十只基金的均值0.7090小,跟基金的業績符合,說明主動型管理基金的業績越好,主動管理能力就越強,跟基準上證指數的相關度就越小。

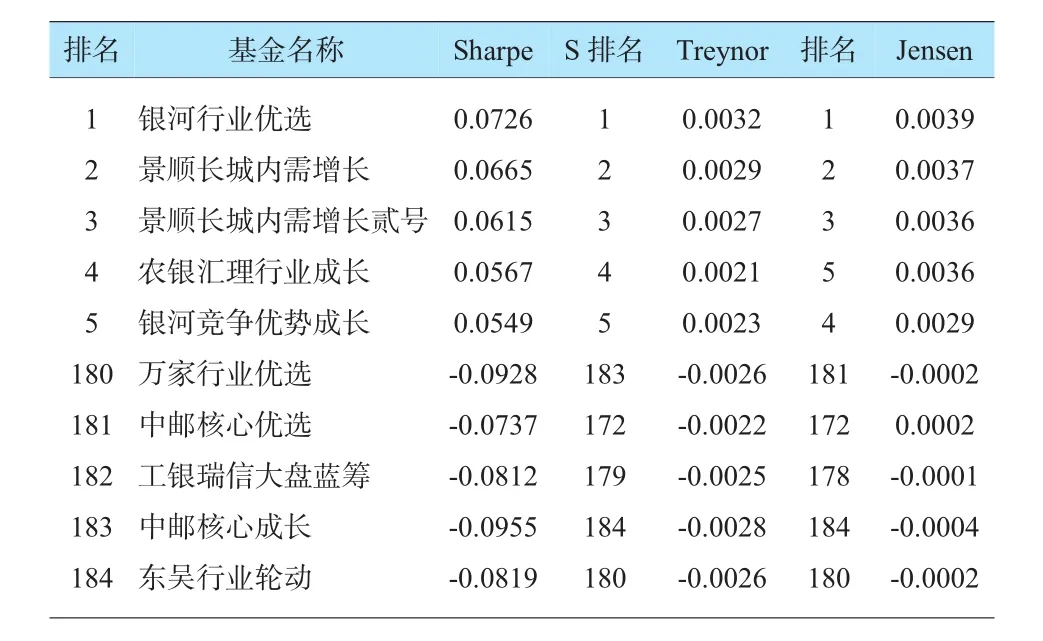

排名基金名稱SharpeS排名Treynor排名Jensen 1 2 3 4 5 1 2 3 4 5 1 2 3 5 4 180 181 182 183 184銀河行業優選景順長城內需增長景順長城內需增長貳號農銀匯理行業成長銀河競爭優勢成長萬家行業優選中郵核心優選工銀瑞信大盤藍籌中郵核心成長東吳行業輪動0.0726 0.0665 0.0615 0.0567 0.0549 -0.0928 -0.0737 -0.0812 -0.0955 -0.0819 183 172 179 184 180 0.0032 0.0029 0.0027 0.0021 0.0023 -0.0026 -0.0022 -0.0025 -0.0028 -0.0026 181 172 178 184 180 0.0039 0.0037 0.0036 0.0036 0.0029 -0.0002 0.0002 -0.0001 -0.0004 -0.0002

本文采用的風險調整指標是Sharpe比率,Treynor指數,Jenson指數。樣本基金各指標如下

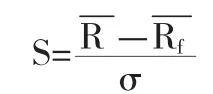

Sharpe比率反映的是基金收益率在系統風險和非系統風險之上的情況,比率的大小反應的是基金單位風險獲得的超額收益。Sharpe比率越高,就表明基金單位風險的超額收益越高,基金的績效就越好。因為前文已經得出樣本基金的標準差相差不大,所以Sharpe比率的排名情況基本跟凈值增長率類似,相差不大。

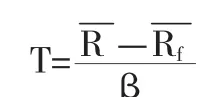

Treynor指數假定基金組合的非系統風險已經被組合所分散,反映的是基金單位系統風險的超額收益。從表中的排名情況來看,基本上與Sharpe比率類似,相差不大。Treynor指數所反映的樣本基金績效最好和最差的五只基金與Sharpe比率所反映的只有輕微的區別。

從Jensen指標上來看,大部分基金相對于基準實現了超額收益,與前面分析的大部分基金跑贏上證綜指基本相符。

綜合來看,風險調整指標較好的反應了基金的超額收益情況,各個指標的值越大,說明基金的風險調整收益越好,績效就越好。

考慮到A股市場上類似重慶啤酒、獐子島等黑天鵝事件頻發,一旦重倉的股票發生了黑天鵝事件,基金的凈值和規模波動就特別大,基金組合并不是很好的分散非系統風險。如2011年年末重慶啤酒疫苗門事件爆發直接導致重慶啤酒連續十個跌停,大成基金所有基金持倉超過重慶啤酒10%的總股本,旗下基金資產凈值在這次黑天鵝事件中下跌幅度非常大。由于基金公司在黑天鵝事件中并不能準確評估黑天鵝事件帶來的負面影響,黑天鵝事件本身不僅導致投資者對基金專業管理能力質疑而導致贖回基金,還可能導致基金公司估值不準而導致套利贖回,最終導致基金規模縮減。所以就風險調整指標的效果來看,Sharpe比率反映基金的績效要比Treynor指數好。

本文經對比和研究認為,在基金的幾大風險調整績效指標中,Sharpe比率最能反映基金業績經過風險調整后的績效情況,優先推薦投資者在選擇基金時采用Sharpe比率。

四、結語

開放式股票型主動型管理基金整體上可以跑贏市場,基金公司顯示出了良好的投資管理能力。大部分開放式股票型主動管理基金能夠跑贏大盤,但是從收益率上可以看出,各個基金的管理水平相差還是比較大的。

在開放式股票型主動型管理基金中,高風險與高收益不存在正向的相關關系。各基金的風險是由各個基金公司的投資風格和策略來決定的,本文實證顯示,基金的收益率標準差相差不大,說明在主動型管理基金中,風險越大,并不一定能取得更高的收益。

衡量基金績效的風險調整指標中,Sharpe比率比較全面的反應了基金單位風險的超額收益,投資者在選擇基金時,可以考慮采用Sharpe比率。

[1]張仁俊.中國證券投資基金績效評價研究[D].廣州:暨南大學,2013.

[2]魏文志.非系統風險對開放式基金業績持續性的影響[D].上海:上海師范大學,2013.

[3]常志偉.市場結構對基金績效的影響[D].西南財經大學,2012.

[4]王 珊,王 鋒.我國開放式股票型基金擇時選股能力的實證研究[J].時代金融,2014(2)∶80+84.

[5] 鄭 琳.中國證券投資基金績效歸因的實證研究[J].新金融,2014(2)∶22-26.

[6] 劉 煒.我國開放式基金市場績效評估研究[J].中國外資,2014(4)∶176.

[7] 趙亞軍.我國社會保險金績效審計[J].中外企業家,2014(4)∶127-128.

[責任編輯:高 瑞]

F832.48

A

1005-913X(2015)05-0209-04

2015-03-02

上海對外經貿大學“085工程”項目資助

靳永飛(1989-),男,河南南陽人,碩士研究生,研究方向:證券和期貨分析;鄭俠(1963-),女,上海人,副教授,研究方向:證券分析與投資管理。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12