我國金融產業集聚的區域經濟增長效應——基于門檻回歸模型的實證研究

2015-12-21 07:54:06紀玉俊周素娟

產業經濟評論 2015年2期

紀玉俊 周素娟

(中國海洋大學經濟學院,山東 青島 266100)

一、文獻綜述

國內外眾多學者針對產業集聚與經濟增長的關系作了大量理論與實證研究(Martin 和Ottavinno,1999;Fujita 和Thisse,2003;Crozet 和Koenig,2007;張艷等,2007;潘文卿等,2012),分析得出產業集聚與經濟增長之間具有顯著的相關性。金融產業集聚作為產業集聚的一個分支,是金融深化發展的重要表現形式,具有與實體經濟相互依存、相互制約而又區別于實體經濟的特殊性,其與經濟增長的關系受到越來越多學者的關注。

就研究脈絡而言,早期文獻主要是針對金融發展與經濟增長之間的關系進行論證。Goldsmith(1969)對金融發展與經濟增長之間的關聯性首先進行了實證研究,發現金融發展與經濟增長幾乎是同步進行的。Shaw(1973)和Mckinnon(1973)分別提出了金融深化論和金融壓制論,闡述了金融與經濟增長之間的關系,并未得出金融絕對促進經濟增長的論斷。King 和Levine(1993)通過使用大樣本數據研究得出金融發展與經濟增長之間的正相關關系,同時論證了金融發展作用于經濟增長的途徑。Levine(1997)、史永東等(2003)、白欽先(2008)、趙本福(2013)均得出金融發展對經濟增長具有促進作用的論證。

金融產業集聚與經濟增長關系的研究在近些年開始出現。劉軍、黃解宇等(2007)認為金融集聚通過金融集聚效應、金融擴散效應以及金融功能促進實體經濟增長。林江鵬、黃永明(2008)從集聚效應、外部規模經濟效應、信息外溢效應、知識學習效應以及網絡效應等方面,分析了金融產業集聚促進區域經濟發展的一般機理。張曉燕(2012)利用面板數據模型從金融資源集聚的角度實證分析了金融發展與經濟增長的關系,結果發現金融產業集聚對區域經濟增長具有顯著的推動作用。孫維峰、黃解宇(2012)利用單位根檢驗和協整檢驗對金融集聚與區域經濟增長差距之間長期因果關系的經驗分析表明,金融集聚與區域經濟增長差距之間具有前者推動后者的單向長期因果關系。此外,劉紅(2008)、丁藝(2010)、曾獻東等(2011)、潘輝、冉光和等(2013)均驗證了金融業集聚具有促進經濟增長的效應。

就產業集聚與區域經濟增長的關系而言,往往呈現的并不是線性關系而是非線性關系,對此相關學者已經進行了較為深入的分析(陳得文等,2010;徐盈之等,2011)。但目前的研究對于金融產業集聚與區域經濟增長之間的非線性關系還鮮有涉及,而金融產業集聚效應的發揮與集聚水平有著密切關系,也就是更多地體現為一種非線性。基于此,本文通過Hansen(1999)提出的門檻回歸模型,采用省級面板數據對我國金融產業空間集聚與經濟增長之間的非線性關系進行實證分析,并據此提出我國金融產業集聚與區域經濟增長關系的相關對策建議。

二、研究設計

(一)門檻模型分析方法

Hansen(1999)提出的門檻回歸模型的基本形式可以表示為:

被觀測的樣本根據門檻變量qit是否小于或者大于門檻值γ 被劃分為兩個區制,每個區制有不同的回歸系數(β1,β2),并且每個區制內的解釋變量xit并不是不變的。通過去除掉個體效應μi等一系列轉化,可以將(2)式進一步簡化為:

殘差回歸向量函數為:

所以誤差平方和函數為:

通過最小化(5)式,可以逆推出所要求得的門檻估計值,即:

在估計出門檻值γ 后,需要對門檻效應的顯著性進行檢驗,原假設為:

似然比檢驗統計量為:

其中,回歸系數β1通過OLS 估計得到,S0為原假設條件下的殘差平方和。由于F1的漸進分布是非標準的,Hansen(1996)提出可以使用“自舉法(bootstrap)”來獲得有效的漸進分布,重復自舉法并對比所得到的相應值,從而檢驗其顯著性。

其似然比檢驗統計量為:

以上門檻模型分析方法主要針對單一門檻而言,多門檻模型相關檢驗方法與之類似,此處不再詳述。

(二)模型設定與指標選擇

本文面板數據的時間跨度從市場化進程開始加快的1992 年開始,到2011 年結束,總共20 年。所使用的原始數據全部來自國家統計局網站、《中國統計年鑒》、《中國金融統計年鑒》、《中國財政年鑒》、《中國貿易外經統計年鑒》以及各省份歷年統計年鑒和統計公報。本文用各省份歷年人均生產總值表示地區經濟增長水平,金融產業集聚的衡量指標采用各省份歷年金融業區位商,為了能夠相對精確地測度金融產業集聚對地區經濟增長的影響,選取地區科技創新水平、政府干預、固定資產投資以及地區人均消費作為控制變量。

基于以上的分析,可以將門檻模型設定為:

1.被解釋變量(RGit):人均地區生產總值。相比地區生產總值來說,人均地區生產總值可以更好地刻畫和反映出各省份的經濟發展水平及差距。

3.控制變量:(1)科技創新水平(Zit),用i 地區第t 年批準的萬人專利擁有量表示。科技創新是促進經濟增長的源泉和轉變經濟增長方式的關鍵(張積林,2013);“萬人發明專利擁有量”是衡量一個地區科研產出質量和市場應用水平的國際通用綜合指標,體現了地區自主創新能力(楊臣等,2013)。本文采用的年度批準的萬人專利擁有量,可以很好地體現出該地區自主創新能力以及科技創新水平,并且消除了各地區人口多寡的差異。(2)政府干預(Git),采用嚴冀等(2005)學者普遍使用的政府財政支出占當年地區生產總值的比重來衡量。選取政府干預作為控制變量的原因是,陸銘等(2004)許多學者研究表明:地方政府對于經濟的參與影響地方經濟的發展。(3)固定資產投資(GTit),用地區人均固定資產投資來表示;浦小松、陳偉(2009)以及宋麗智(2011)等學者均研究證明了固定資產投資是經濟增長的原因,本文采用人均固定資產投資作為影響地區經濟增長的控制變量,與被解釋變量的指標選取原則相一致。(4)消費(XFit),用地區人均消費水平來表示。消費是經濟增長的重要驅動力,地區人均消費水平的提高可以很好地促進地區經濟的增長。

θ1、θ2、θ3、θ4分別表示各控制變量對地區經濟增長的影響程度。

(三)門檻值識別

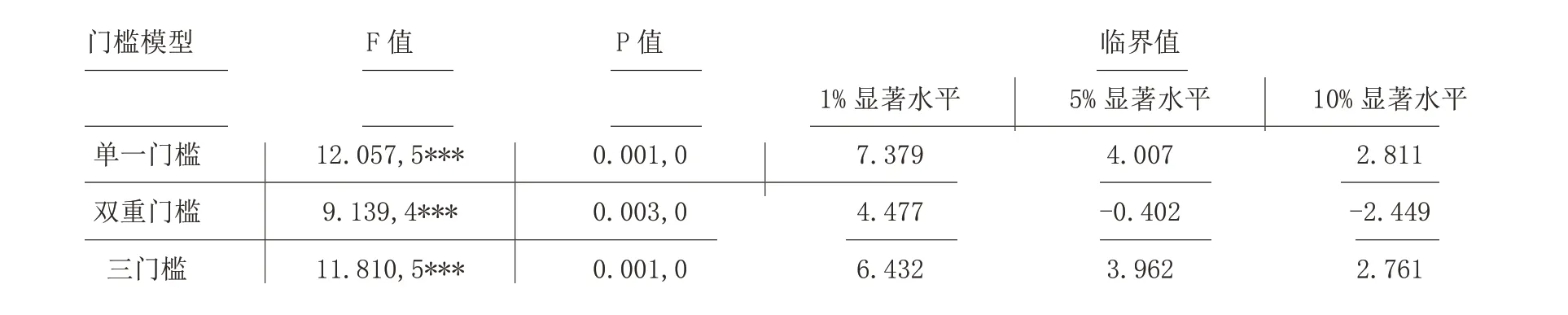

根據前面門檻模型的分析方法,首先對金融產業集聚對區域經濟增長效應的門檻值進行識別。檢驗結果如表1 和表2 所示。

表1 門檻模型假設檢驗結果

表2 三門檻值估計結果

由表1 可以看出,金融產業集聚對區域經濟增長效應的門檻值在99%的顯著性水平上接受存在三門檻值的假設。表2 顯示出門檻模型的三個門檻值分別為0.356、1.218 和1.368。

結合以上分析,可以把金融產業集聚對區域經濟增長的門檻效應模型寫成如下形式:

三、三門檻值下的我國金融產業集聚水平

根據門檻值的大小,可以把不同金融產業集聚水平的各省份分為四個區制:低集聚水平(Qit≤0.365)、中等集聚水平(0.365

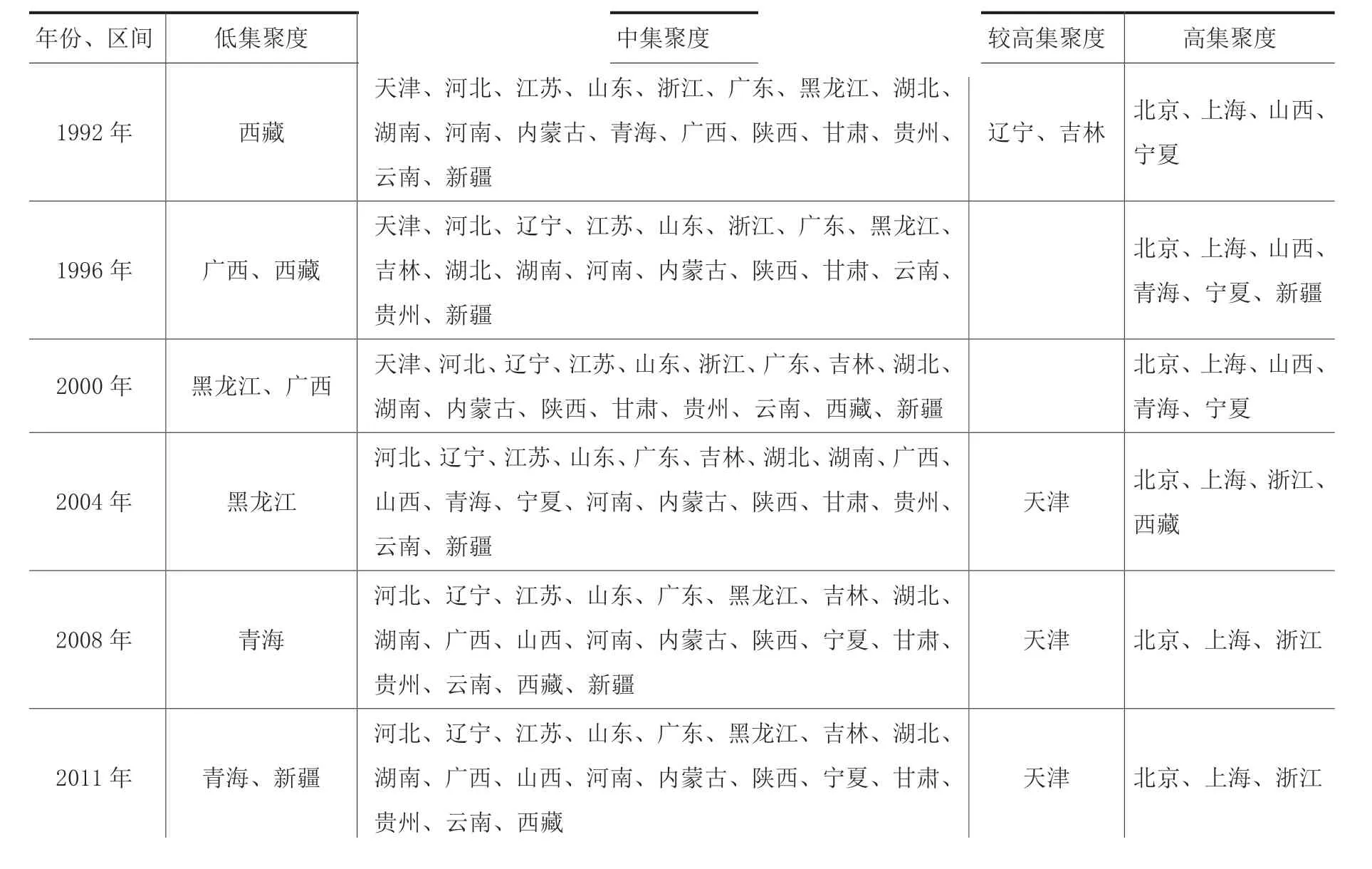

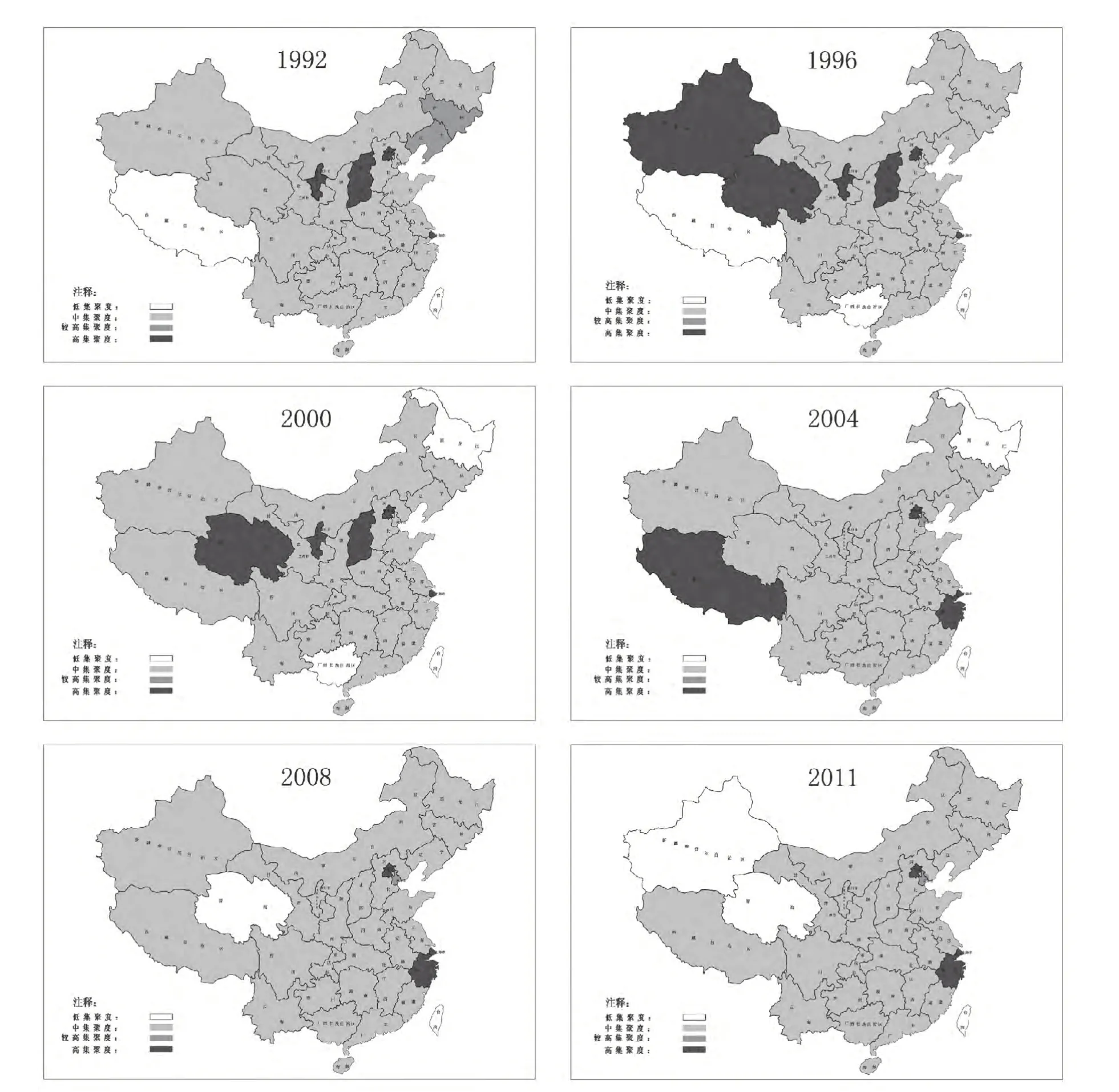

表3 1992 年~2011 年每個區間內所包含的省份

由表3 以及圖1 可以看到,低集聚度區間所包含的地區全部都是中西部省份,并且,隨著時間的推移,相應省份數量并沒有減少的趨勢。中集聚度區間包含的省份最多,且跨東、中、西三個地區的大多數省份,占全部省份的56.7%~66.7%,1992 年~2011 年當中,該區間內的省份并沒有出現較大變化,相比其他區間具有很強的穩定性。四個區間內,在較高集聚度區間的省份是最少的,天津市在最近幾年一直單獨處在這一區間,說明較高集聚度區間內省份有趨向平穩的態勢。北京、上海在1992 年~2011 年一直位于高集聚度區間。一個重要的現象是,在2004 年(包括2004 年)之前,中西部地區省份在高集聚度區間一直占有相當大的比重,甚至在有些年份所占比重超過東部地區,2004 年之后,中西部地區省份完全退出高集聚度區間,而浙江省開始進入高集聚度區間。

在1992 年~2011 年間,中西部地區大部分省份處于中、低集聚度區間,并且,隨著時間的推移,中西部地區全部省份逐漸轉移到中、低集聚區間,說明中西部地區金融產業發展水平有逐年下降并保持穩定的趨勢。總體而言,2008 年之前,較高集聚度和高集聚度區間呈現東、中、西相關省份并存的局面,而2008 年之后,較高集聚度和高集聚度區間所包含省份全部位于東部地區。全國各地區金融產業集聚效應明顯,間接說明我國金融產業發展差距在各區域之間有加大的趨勢。

由三門檻值下的我國金融產業集聚水平可以看出,不同省份間金融產業集聚存在著差異。從理論上來說,金融產業集聚與區域經濟增長存在著匹配關系,也就是在適度范圍內的金融產業集聚可以更好地促進經濟增長,否則就會存在不足或過度。鑒于此,下文就以門檻回歸模型為基礎具體分析其區域經濟增長效應。

圖1 1992 年~2011 年各省份在金融產業集聚區間的分布

四、門檻回歸模型的實證檢驗結果

通過對金融產業集聚影響區域經濟增長的門檻效應進行檢驗,我們得到表4 的結果。

表4 金融產業集聚影響區域經濟增長的門檻模型估計結果

(一)金融產業集聚對區域經濟增長影響的門檻效應

由表4 可以看出,科技創新水平、固定資產投資以及消費能力都對區域經濟增長產生促進作用,并且都通過了顯著性檢驗,這與本文的假設理論相一致;嚴冀、陸銘、陳釗(2005)認為,地方政府對經濟的參與可能從降低經濟資源的配置效率、尋租和腐敗活動以及對民間投資的擠出效應三方面來阻礙地方經濟的增長,本文的實證結果與上述結論相一致。通過β1~β4的P 值可以看出,四個區間系數都在99%的顯著性水平上通過檢驗,并且區間系數都為正,這表明,金融產業集聚對區域經濟增長具有顯著的促進作用。對比β1~β4發現,金融產業集聚對區域經濟增長的促進作用大小,隨著集聚程度的提高,呈現出先下降后上升再下降的“水平S 型”態勢。

在低集聚度區間,也就是當金融產業集聚度小于0.356 門檻值時,其作用系數是最大的(0.704,0),說明金融資源對該區間內省份的經濟增長,相對于其他區間內省份而言,具有非常高的促進效用,并且此時的金融產業集聚度較低,可以推斷出金融資源在該區間內相關省份分布較少。結合表3 以及圖1 的金融產業集聚態勢來看,該區間內的省份主要位于中西部地區,在這一地區金融產業集聚對于相關省份的經濟增長具有顯著的促進作用。由于處在該區間內省份的經濟發展程度較低,經濟增長所依賴的相關產業或資源有限,即使較少的金融資源也會得到更加有效的利用,實現金融資源的高效率配置,從而可以顯著的促進地區經濟增長。所以,對于金融產業低集聚度區間內的省份,應該加大對其金融產業的支持力度,引導金融產業發達省份的金融資源向中西部地區的流動,有助于促進中西部地區相關省份經濟增長,以縮小區域差距。

在中集聚度區間(即0.365 當金融產業集聚度大于1.218 并且不超過1.368 時,其對經濟增長的促進作用相較上一個區間有上升的趨勢。結合表3 以及金融產業集聚的發展趨勢圖1 可以看出,該區間內的省份全部屬于經濟發達地區,可能的原因是,這一區間的金融產業集聚處在一個較穩定的集聚度內,并且處于該區間的相關省份的金融產業相比全國大多數地區而言專業化程度較高,金融產業集聚效應對經濟的促進作用開始顯現出來。伴隨著金融產業服務實體經濟發展的實力增強,處于該區間內的金融產業集聚實現了與區域經濟發展的匹配,從而可以滿足該地區經濟發展的需求。 當金融產業集聚度超過1.368 這一門檻值時,其對經濟增長的促進效應達到最小。一方面,當金融產業集聚過度時,金融產業集聚在帶來經濟增長的同時,其所擁有的負作用也開始出現,正如潘英麗(2003)研究認為,金融機構的空間集聚可能帶來負的集聚效應,如信息成本的增加、時區的差別、昂貴的辦公樓租金和市場供給能力過剩導致金融業的過度競爭和平均利潤率的下降。通過表3 可以看出,北京和上海兩地區的金融產業集聚程度一直處于我國最高層次,但是根據金融產業集聚的發展趨勢來看,北京和上海的金融產業集聚擴散效應還沒有充分發揮出來,其周圍大多數省份的金融產業集聚現象依然處于比較低的程度,間接說明該區間內相關省份金融產業過度集聚現象嚴重。另一方面,這一區間內的省份都是我國經濟最發達的地區,相關省份經濟的增長不會像經濟不發達地區對金融產業形成較強的依賴,在這種情況下,高的金融產業集聚水平并不意味著會使得金融資源得到最大化利用,因此,金融產業集聚在該相關省份對經濟增長的作用比較小。綜合以上兩方面的原因,現階段,我國金融產業的高集聚度水平與區域經濟發展程度具有較高的正相關性,但是金融產業高的集聚水平并不會帶來高的經濟增長水平。 本文實證結果表明,較低的金融產業集聚水平對于欠發達地區具有最高的經濟促進作用,即金融產業集聚在經濟發展初期能顯著促進經濟增長;當金融產業集聚水平達到某一門檻值后,金融產業集聚對區域經濟增長的效應將會變小,隨著金融產業集聚度的進一步提高,金融產業集聚對經濟增長的效應會產生一定程度的上升趨勢;從長期來看,當金融產業集聚度達到某一門檻高度值時,該區間內省份的經濟發展程度也是最高的,此時,金融產業集聚對經濟增長的促進作用達到最小。因此,金融產業集聚與經濟發展水平間存在一定程度上的匹配性。 通過以上分析,我們可以進一步得出,我國金融資源在區域之間的配置并不是有效的。金融產業是依附于實體產業產生并獨立發展起來的,無論其發展形式發生多大變化,最終目的依然是服務于實體經濟的發展。由于金融資源具有逐利性和靈活的流動性,其在市場經濟條件下主要流向收益較強的地區或領域。我國國土面積遼闊,區域之間經濟發展差異較大,雖然政府積極出臺相應財政金融政策支持東中西部地區協調發展,但是由于金融資源的流動性,中西部地區金融資源往往還會流向東部地區,中西部地區金融資源的缺乏使得金融資源對區域經濟的發展更加重要。 金融產業集聚對區域經濟增長的門檻效應回歸結果顯示,金融產業在中西部個別省份的集聚最低,但是對區域經濟增長的貢獻度最大;金融產業在東部地區相應省份的集聚度最大,但是對區域經濟增長的作用最小。根據我國區域經濟和金融產業集聚的實際情況來看,這一檢驗結果并不能說明金融產業集聚度越低越有利于區域經濟增長、金融產業集聚度越高越不利于區域經濟增長。一方面,中西部個別省份的經濟發展程度本來就較其他地區落后,在促進經濟增長的眾多因素中,金融業會占據絕對優勢,所以,金融業在該區域可以顯著地發揮促進經濟增長的效應;另一方面,東部相關省份的金融產業集聚度高,但是其對經濟增長的作用較小,說明東部發達省份的區域經濟增長并不會絕對依賴于金融業的發展,金融產業集聚在區域經濟增長過程中只是占據很小的比重,這間接表明,東部發達地區相關省份的金融資源利用率相較中西部欠發達地區較低。在以后的發展中,東部發達地區應該充分利用現有的金融資源,充分發揮金融業促進區域經濟增長的作用,防止金融資源的浪費。同時,我國在促進落后地區尤其是中西部地區個別省份經濟發展時,應該充分發揮金融業的作用,加大對相關地區的金融產業擴散及再集聚。 本文以我國31 個省份的1992 年~2011 年面板數據為基礎,分析了金融產業集聚對區域經濟增長的門檻效應。研究結果表明金融產業集聚對區域經濟增長具有顯著的正向影響;金融產業集聚與區域經濟增長之間并不是簡單的線性關系,而是存在著“水平S 型”的關系,也就是隨著金融產業集聚度的提高,金融產業集聚對區域經濟增長的影響呈現出先下降再上升然后下降的趨勢。金融產業集聚度越低的地區,金融產業集聚對區域經濟增長的效應越大,且處于該區間的省份全部位于中西部地區;當金融產業集聚度超過最高門檻值時,金融產業集聚對區域經濟增長的效應達到最低,這一區間的省份是我國經濟最發達的北京、上海和浙江。 金融產業集聚的區域經濟增長門檻效應說明我國金融資源的區域配置存在著調整空間。金融資源在中西部地區省份可以更好地發揮促進區域經濟增長的效應,說明金融資源在該地區相關省份的經濟增長中占據著重要地位;當金融資源集聚到一定程度后,其對經濟增長的作用效果是最小,重點體現在北京、上海、浙江等金融業和經濟比較發達的地區。因此,應該加強金融資源在區域之間的合理配置,加快金融資源由發達地區向欠發達地區的擴散,從而提高各區域金融資源的利用效率以促進地區經濟增長。 [1] 戈德史密斯.金融結構與金融發展[M].上海:上海三聯書店, 1994. [2] 愛德華.經濟發展中的金融深化[M].上海:上海三聯書店, 1988. [3] 麥金農.經濟發展中的貨幣與資本[M].上海:上海人民出版社, 1997. [4] 劉軍,黃解宇,曹利軍.金融集聚影響實體經濟機制研究[J].管理世界, 2007, (4):152-153. [5] 林江鵬,黃永明.金融產業集聚與區域經濟發展——兼論金融中心建設[J].金融理論與實踐, 2008, (6):49-54. [6] 張曉燕.金融產業集聚及其對區域經濟增長的影響研究[D].山東大學博士學位論文, 2012. [7] 孫維峰,黃解宇.金融集聚、資源轉移與區域經濟增長[J].投資研究, 2012, 31(10):140-147. [8] 張積林.科技創新投入與經濟增長的動態機制研究[J].技術經濟與管理研究, 2013, (3):35-39. [9] 楊臣,紀新宇,黃蘭芳.提升江蘇萬人發明專利擁有量的對策探析[J].江蘇科技信息, 2013, (1):4-8. [10] 陸銘,陳釗.城市化、城市傾向的經濟政策與城鄉收入差距[J].經濟研究, 2004, (6):50-58. [11] 嚴冀,陸銘,陳釗.改革、政策的相互作用和經濟增長——來自中國省級面板數據的證據[J].世界經濟文匯, 2005, (1):27-46. [12] 潘英麗.論金融中心形成的微觀基礎——金融機構的空間聚集[J].上海財經大學學報, 2003, 5(1):50-57. [13] King, Robert G,and Ross Levine.Finance and Growth:Schumpeter might be Right [J].Quarterly Journal of Economics,1993,108(3): 717-737. [14] Bruce E.Hansen.Threshold Effects in Non-dynamic Panels:Estimation, Testing, and Inference[J].Journal of Econometrics,1999,93(2): 345-368.(二)我國金融產業集聚與區域經濟的匹配

五、結論

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

電測與儀表(2015年5期)2015-04-09 11:30:52

河北金融年鑒(2014年0期)2014-02-27 13:20:03