中西部地區縣域農行機構定位思考

2015-12-22 09:10:11劉艷輝

現代金融 2015年7期

關鍵詞:服務

□劉艷輝

中西部地區縣域農行機構定位思考

□劉艷輝

農業銀行絕大部分機構在縣域和中西部地區,其經營好壞關系農行發展成敗。然而,隨著競爭的日益加劇,部分中西部地區縣域農行機構正面臨前所未有的壓力。究其原因,除部分歷史遺留問題外,定位不清晰是一些機構的“通病”。為此,農業銀行高層在多個場合都提到過“定位”問題,關于定位的宏觀戰略方向、業務重點、客戶群體等都有表述。那么,具體到中西部地區縣域農行機構該如何定位呢?本文嘗試論述新常態下,中西部地區縣域農行機構如何準確定位以尋求發展之道。

一、中西部地區關乎農業銀行發展大局

新世紀以來,為促進區域協調發展,我國政府相繼出臺并實施了西部大開發、振興東北地區等老工業基地、促進中部地區崛起等重大戰略決策。2015年政府工作報告將西部大開發、東北振興、中部崛起和東部率先發展概括為“四大板塊”,把“一帶一路”、長江經濟帶和京津冀協同發展明確為“三大支撐帶”,這些戰略都涉及中西部地區,為其發展提供了廣闊的空間。

據國家統計局統計,2013年東部、中部、西部和東北地區生產總值分別占全國的51.2%、20.2%、20%和8.6%,與2008年相比,東部地區所占比重下降3.1個百分點,中部和西部地區分別提高0.9和2.2個百分點。

當前,中西部地區經濟社會發展態勢持續向好。國家發改委網站2015年5月6日發表文章《區域經濟亮點紛呈增添經濟發展活力》稱,一季度,增速領先的省份仍主要集中在中西部,重慶、貴州等省市GDP繼續保持兩位數增長,其中,重慶市GDP同比增長10.7%,位居全國第一,西部地區中,內蒙古、云南、新疆、青海、西藏和寧夏等6省區的投資增速明顯回升。

農業銀行的差異化競爭優勢在縣域,主要分支機構也遍布中西部地區。在全國,農業銀行有1萬多個機構在縣域,22萬名員工長期工作在縣域和農村以及邊遠地區。從目前發展趨勢來看,縣域及中西部地區的金融業務關乎農業銀行發展大計。

為加強縣域支行的競爭力,2012年3月,農業銀行啟動重點縣域支行“121工程”,其中在200家重點推進行中,有120家來自中西部地區,足見農業銀行對中西部地區的重視。

二、中西部地區縣域農行機構存在的問題

(一)農業銀行正面臨越來越多的競爭對手,“藍海”市場正逐步變為“火海”。當前,在中西部縣域,農業銀行的主要競爭對手為農信社(農商行),與它們相比,農業銀行在網點數量、人員數量和業務總量上差距較大。同時,國有大型上市銀行、股份制銀行也加速布局中西部縣域地區,縣域市場競爭日益加劇。

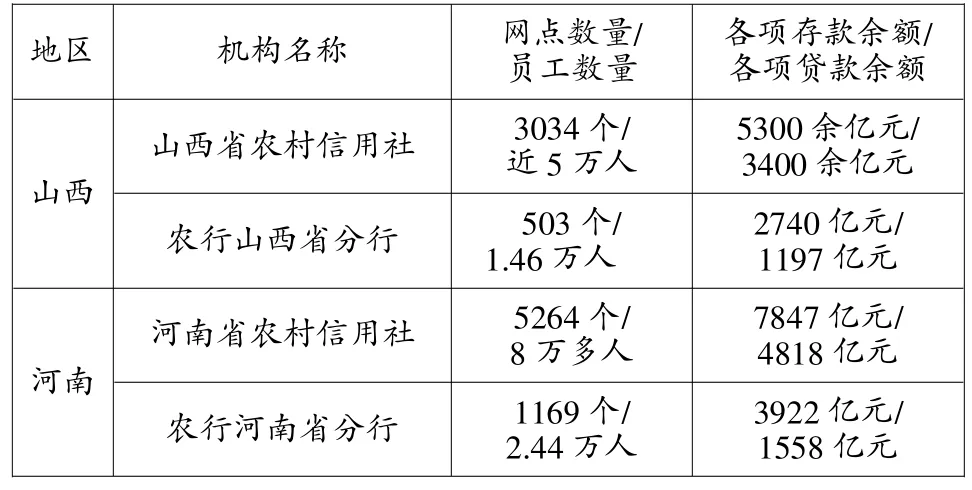

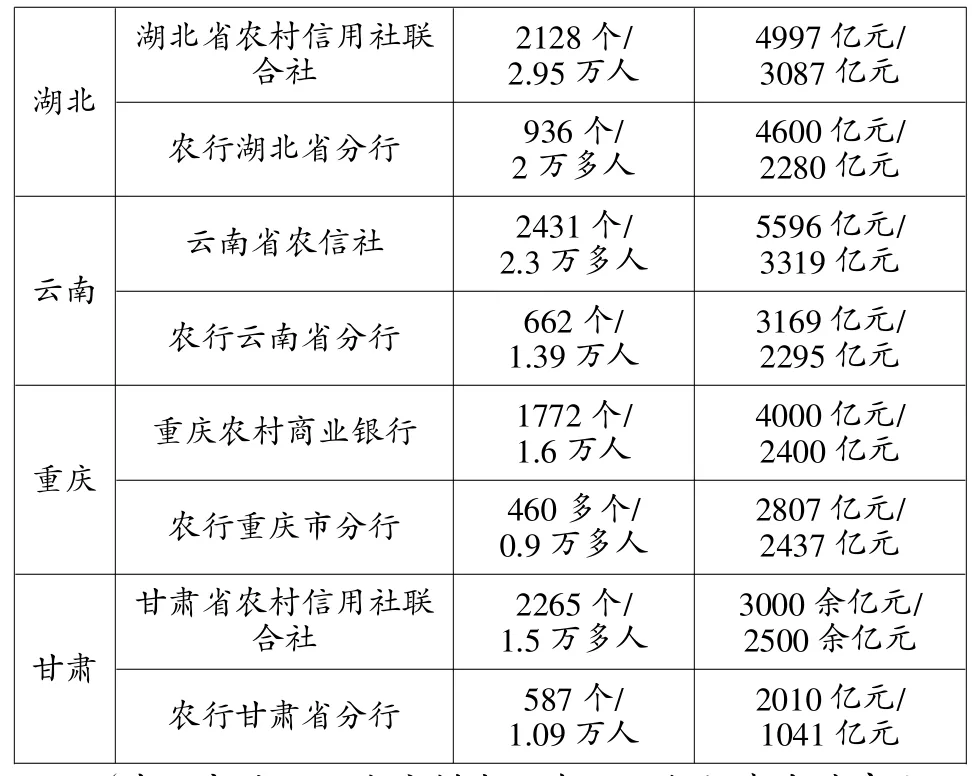

1996年,農村信用社與農業銀行脫離行政隸屬關系;同時期,農業銀行成規模撤并鄉鎮網點,造成一些鄉鎮沒有農行機構,與農信社相比,競爭力明顯不足。筆者在中西部選取6省(市)作為參考,比較農業銀行與農信社在網點、員工數量,以及存貸款業務方面的差距(見表1)。

表1 2014年末農業銀行與農信社比較

湖北湖北省農村信用社聯合社2128個/ 2.95萬人農行湖北省分行4997億元/ 3087億元936個/ 2萬多人云南省農信社云南4600億元/ 2280億元2431個/ 2.3萬多人農行云南省分行5596億元/ 3319億元662個/ 1.39萬人重慶農村商業銀行重慶3169億元/ 2295億元1772個/ 1.6萬人4000億元/ 2400億元460多個/ 0.9萬多人甘肅2807億元/ 2437億元2265個/ 1.5萬多人農行重慶市分行甘肅省農村信用社聯合社農行甘肅省分行3000余億元/ 2500余億元587個/ 1.09萬人2010億元/ 1041億元

(中西部地區6省市樣本,農信社數據來自其官方網站,農行數據由中國城鄉金融報相關記者站提供)

由上表可見,在中西部地區,大部分農信社無論是從網點數量、人員數量,還是存貸款規模上,都遠遠超過農行。不過,從點均和人均上對比,農行則占據絕對優勢,而湖北、重慶等地農業銀行與農信社差距不大,重慶分行在網點數量、員工人數均處劣勢的情況下,貸款余額與重慶農村商業銀行不相上下。所以,中西部地區縣域農業銀行尚有潛力可挖,關鍵是如何發揮自身優勢,促進業務提升。

與其他國有大型上市銀行相比,農業銀行在中西部縣域地區的網點數量具有一定優勢。截至2013年末,農業銀行在中部、西部和東北地區縣域共有物理網點8410個,較工、中、建行總和還多1079個。不過,近年來由于國有大型商業銀行如工行、建行等重返縣域,以及農信社、城商行的加速擴張,農業銀行在中西部縣域面臨的競爭越來越激烈。

(二)發展定位不清晰,表現為“不工不農”,有被邊緣化的危險。在中西部縣域,一些競爭力較弱的農行分支機構,城市業務比不過工行、建行,農村業務比不過信用社或者城商行。西部地區一位基層行長將部分縣域農業銀行半開玩笑地定位為“農民工二代”,意指少數農業銀行機構既無法融入城市生活,也難以適應農村環境。

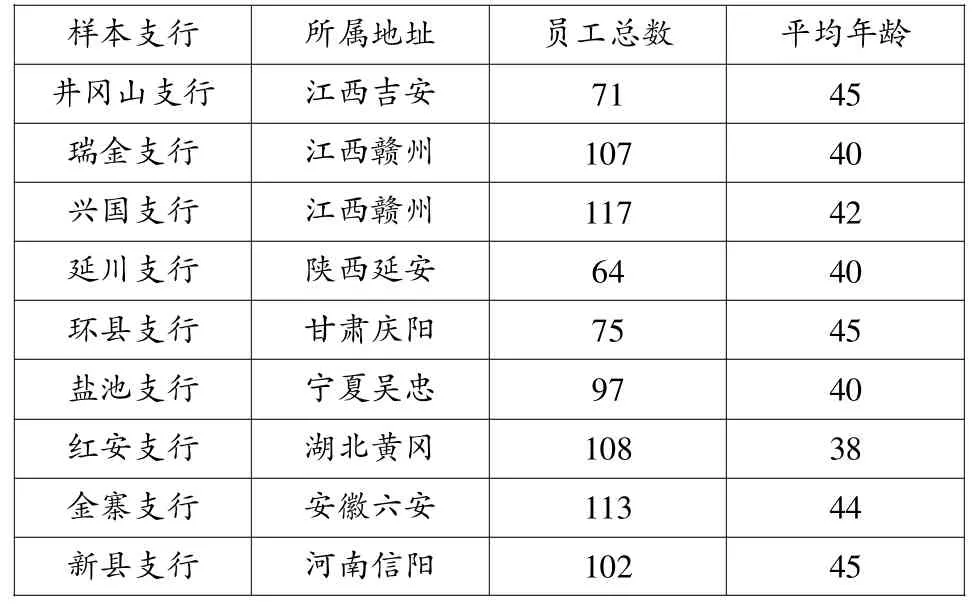

探究原因,首先,越來越多的銀行業金融機構參與到縣域“藍海”市場,蠶食和瓜分了部分農業銀行業務。其次,農業銀行人員老化問題較為突出,造成人員結構不合理。筆者2014年曾做過《關于農業銀行支持革命老區發展的調研報告》,選取了9家革命老區農行機構作為試點,發現員工平均年齡在40歲以上的居多(見表2),部分員工思想觀念老化,對當前市場競爭和發展趨勢不靈敏,業務素質跟不上發展需要。再次,農行基層網點受權限影響,創新能力不足,部分產品競爭力不強。在中西部縣域,農信社或者城商行“船小好調頭”,自主權利較大,產品靈活多樣,能有效吸引客戶。

表2 革命老區樣本支行員工平均年齡(2014年數據)

三、中西部縣域農行機構定位策略分析

針對上述問題,新常態下,農業銀行如何在中西部縣域占據優勢,如何實現自身發展?筆者認為,在網點及人員數量不占優勢的情況下,農業銀行必須另辟蹊徑尋找發展之道,而清晰的定位是實現突破的關鍵。清晰的定位會帶來消費者對品牌的認知,更可以成為消費者的首選。定位理論認為:定位的基本方法,不是去創造某種新的、不同的事物,而是去操控客戶心智中已經存在的認知,去重組已存在的關聯認知。換言之,就是找到自己的長處,并將自己的優勢不斷放大,完全占據客戶的內心,贏得客戶心智。唯如此,方能在競爭激烈的中西部縣域市場中立于不敗。

(一)明確服務“三農”定位要堅定。“三農”是農行差異化競爭優勢之一,需要堅定不移地一以貫之。在服務“三農”工作中,各級行應步調一致、整體聯動,加大對中西部地區農行機構的資源傾斜力度。

農業銀行長期扎根縣域,在一些中西部欠發達地區,農業銀行就等同于“農民的銀行”——這是農業銀行優勢所在,要充分發揮客戶心智中這一印象。然而,由于多方面原因,農業銀行這一最大優勢并沒有完全發揮出來。究其原因,前期撤并網點和粗放式經營,造成很多鄉鎮沒有農業銀行機構,一些分支機構被叫停“三農”信貸業務。由此,農業銀行品牌受到影響。

一些中西部農行機構正在進行有益探索,比如:甘肅分行推出的雙聯惠農貸款、西藏分行推出的“鉆金銀銅”四卡業務、內蒙古分行的金融扶貧富民貸款,均引入政府增信、財政貼息,體現了大行整體協調的優勢。

近年來,農業銀行逐步加大對中西部地區網點建設力度。公開數據表明,2012年至2013年間,農業銀行共新設網點143個,其中中西部地區新設網點96個,在全行新設網點中占比達67%。目前,農行建制縣(市)網點覆蓋率基本達到100%。筆者認為,應保持這種良好的發展勢頭,有計劃地增加中西部地區重點縣的網點建設。對于中西部縣域農行機構而言,應積極爭取新設網點,如條件不成熟,可以考慮開設“三農”金融服務站,拓展“金穗惠農通”服務點等,延伸服務半徑,讓農民感受到農行服務的便利性和可獲得性。

(二)突出服務“三農”定位要鮮明。使公司強大的不是規模,是品牌在心智中的地位。相比農信社,中西部縣域農行在規模上有差距,但可以突出管理規范、科技領先、服務綜合等特點,將服務“三農”的定位做鮮明,用明顯的優勢確立鮮明的定位。

在縣域金融機構中,管理規范是農業銀行的特點,以此衍生出的“國有、安全”等標簽都是農業銀行的優勢所在,要突出客戶心中這一“烙印”。筆者曾在甘肅省某縣城走訪調研,當地經濟較為落后,金融需求主要為存貸款業務,他們除了對利率價格信息敏感外,對存款的安全性要求是最高的。

科技領先、服務綜合,也是農業銀行可以突出的“三農”服務特色。舉例來講,重慶某縣支行曾遭受中小銀行針對某大企業的價格“偷襲戰”,農行并未因此降低貸款利率,而是通過綜合服務吸引、黏住客戶,并曉之以理,強調大企業、大銀行的長遠互惠發展。農業銀行的國有大行背景、優質服務,以及遍布城鄉的網絡最終留住了客戶。

此外,加強與政府有關部門的合作,加大扶貧貼息貸款的推進力度,擴大農戶小額貸款覆蓋面,讓更多的百姓享受到便捷的金融服務,分享國家的惠農政策,這些做法都能將“真心實意服務三農”的形象深植客戶心中。

(三)鞏固服務“三農”定位要持久。農行資金雄厚、網點遍布城鄉、風控能力強等,都是持久“開展”三農金融服務的保證。應持續加強對實體經濟、“三農”、小微企業的支持力度,鞏固農業銀行在農村金融領域“國家隊”和“主力軍”的地位。

相比其他農村金融機構,在農戶貸款方面,農業銀行執行較低的貸款利率,在一些中西部地區能起到平抑價格的作用,在一定程度上可以緩解農村地區貸款貴的問題,這為農業銀行贏得客戶口碑、持續開展“三農”金融服務提供了可能。

新常態下,國家加大了對中西部的投資力度,比如城鎮化、中西部鐵路建設等,這其中的金融機遇較為廣闊,也為農業銀行開拓市場、鞏固服務“三農”定位提供了機遇。如,農行湖北大冶支行,他們結合當地小微企業眾多的實際,推出了個性化的產品和服務,在小微企業服務領域贏得了良好口碑。重慶榮昌縣支行隨市場變化,推出了個人住房貸款業務,經過幾年的拓展,已經基本上占領了這一市場。甘肅天祝縣支行大力拓展雙聯惠農貸款業務,以資產業務帶動負債業務發展,在網點和人員不占優勢的情況下,與農信社的差距正逐步縮小。

四、小結

農業銀行面向“三農”的定位,是黨和政府的要求,是歷史的選擇,是農民的期盼。對于中西部縣域農行機構而言,“三農”業務是安身立命之本,一定要堅持面向“三農”的市場定位不動搖,加大資源投入,做實做好“三農”金融服務;利用農業銀行科技、網絡、資金等優勢,強調服務“三農”的優勢,突出服務“三農”的定位;展現大行責任擔當,服務實體經濟和民生領域,鞏固農業銀行“三農”市場地位。

[1](美)Rise,A.,Trout,J.《定位》[M].北京:機械工業出版社,2014

[2]趙志剛.媒介變革下銀行聲譽風險管理[J].《中國金融》.2014年第22期

[3]常戈.破解“三農”困境進程中農業銀行的戰略定位與舉措[J].《當代財經》.2008

[4]蔣超良.堅持面向“三農”市場定位不動搖[J].《中國金融家》.2012

[5]趙忠世.新的市場定位與中西部地區農行信貸工作的形勢和任務[J].《農村金融研究》.2007年第2期

(作者單位:農銀報業有限公司)

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56