商業銀行非利息收入對經營績效影響實證研究

——基于我國16家上市商業銀行2006~2013年數據分析

2015-12-23 08:42:40胡攀攀

北方經貿 2015年1期

劉 萍,胡攀攀

(哈爾濱理工大學經濟學院,哈爾濱150001)

商業銀行非利息收入對經營績效影響實證研究

——基于我國16家上市商業銀行2006~2013年數據分析

劉 萍,胡攀攀

(哈爾濱理工大學經濟學院,哈爾濱150001)

選取我國16家上市商業銀行2006~2013年的面板數據進行實證分析,結果顯示:非利息收入業務可以提高國有商業銀行的經營績效,對股份制銀行績效有抑制作用;手續費及傭金收入業務均有助于國有和股份制商業銀行經營績效的提高。

非利息收入;手續費及傭金收入;經營績效;實證研究

一、理論假設

商業銀行通過拓展非利息收入業務擴展業務范圍,從而提高銀行經營績效。[1]如果非利息收入與商業銀行經營績效正相關,即商業銀行經營績效會隨著非利息收入的增加而提升,反之則認為商業銀行非利息收入不能提高經營績效。由于手續費及傭金凈收入是非利息收入的重要組成部分,并且比較穩定,因此其與非利息收入具有相同的作用,因此本文提一下假設:非利息收入與經營績效正相關;手續費及傭金凈收入與經營績效正相關。

二、變量選取和模型構建

(一)變量選取

本文選取總資產收益率來反映商業銀行的盈利能力,作為被解釋變量,由于該變量不容易被操縱,易收集整理。不同銀行的規模、營業費用和外部經濟環境對其有影響,所以將營業費用率、總資產自然對數和GDP的自然對數作為控制變量,變量的選取如下表1所示。

表1 變量的定義和含義

(二)模型構建

筆者采用EVIEWS6.0軟件的面板數據變截距模型進行回歸分析,構建的模型如下:

式(1)中ROAit表示第i家商業銀行第t年總資產收益率;NIIRit表示第i家商業銀行第t年非利息收入占比;FCIR it表示第i家商業銀行第t年手續費及傭金凈收入占比;COSTit表示第i家商業銀行第t年營業費用率;Ln (ASSET)it表示第i家商業銀行第t年總資產的自然對數;Ln (GDP)it表示第i家商業銀行第t年GDP的增長率;αit表示個體影響因素;β、γ、δ、∮表示估計系數;εit表示隨機誤差。

三、描述性統計結果

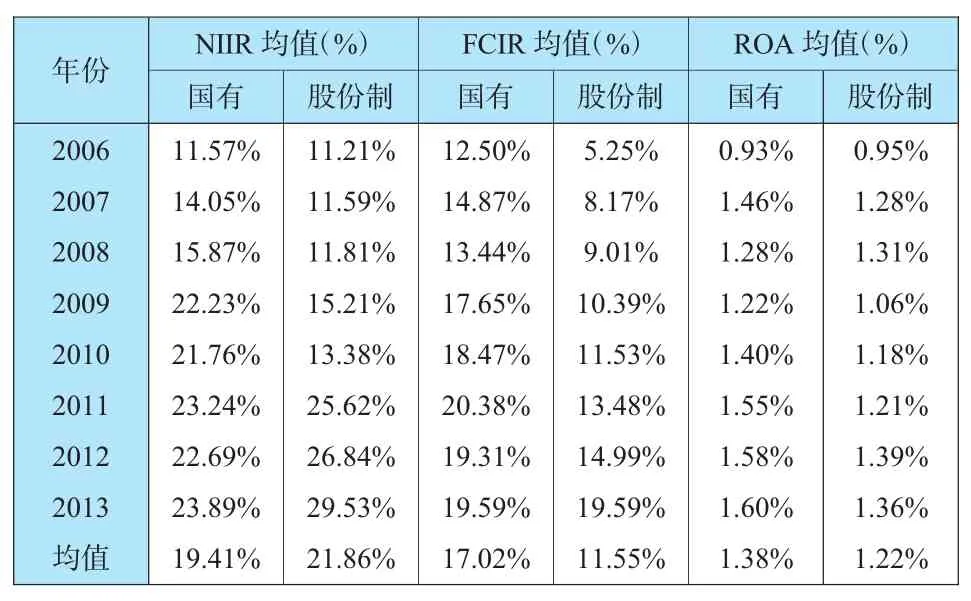

由表2得出,2011年之前國有商業銀行的NIIR占比一直高于股份制商業銀行,但從2011年開始,股份制商業銀行的NIIR均值迅速增長,一直持續到2013年都顯著高于國有商業銀行。[2]而FCIR在2013年之前,國有商業銀行均高于股份制商業銀行,到2013年兩者持平。

表2 5家國有和11家股份制商業銀行指標的縱向分析

四、回歸結果及分析

(一)非利息收入的回歸結果及分析

由于不論5家國有商業銀行還是11家股份商業銀行組成的樣本都是小概率事件,所以建立變截距的固定效應模型而非混合效應模型。再利用Hausman判斷在此基礎之上選擇個體固定效應模型還是隨機效應模型,國有和股份制商業銀行的Hausman檢驗結果如表3所示,由于國有和股份制商業銀行的樣本組的Prob值1.0000遠高于0.05,因此拒絕原假設應選擇個體隨機效應模型進行回歸分析。

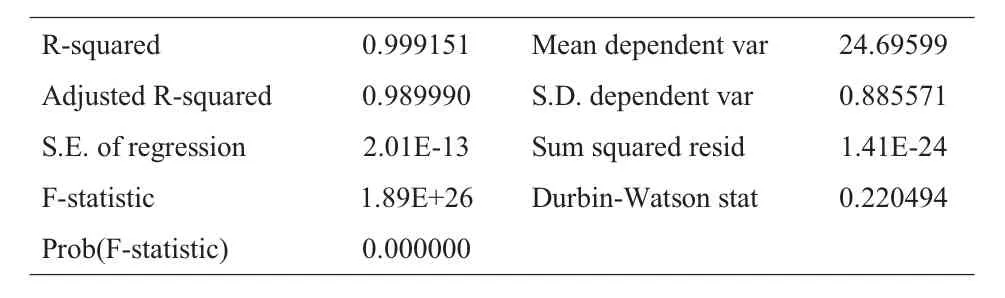

5家國有商業銀行個體隨機效應模型回歸結果如表3所示,調整后的R2為0.989990,說明樣本組的擬合度較高,解釋變量能很好的解釋被解釋變量。COST通過了顯著性檢驗且系數為負,說明COST對國有商業銀行的經營績效有顯著的負相關作用。NIIR、GDP和LNASSET均未通過顯著性檢驗且LNASSET的系數為負,說明資產規模對國有商業銀行有較小的負相關,而NIIR和GDP對銀行績效有推動作用,但是不是很明顯。因此國有商業銀行績效受非利息收入的影響較小,可能現階段國有商業銀行營業收入中利息收入仍占主要地位,非利息收入所占比重較小。

表3 5家國有商業銀行非利息收入回歸結果Weighted Statistics

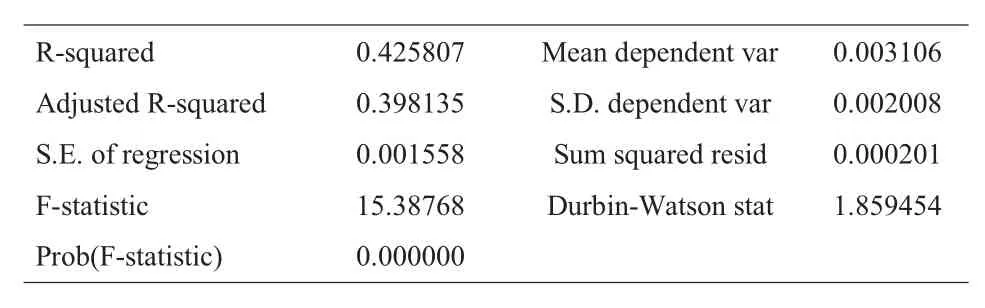

11家國有商業銀行個體隨機效應模型回歸結果如表4所示,調整后的R2為0.398135,樣本組擬合度比較低。COST、LN(ASSET)和GDP均通過了顯著性檢驗,但是COST和LN(ASSET)的系數為負,因此對于股份商業銀行來說,銀行的規模和營業成本對銀行績效有較為顯著的負影響作用。NIIR為通過顯著性檢驗并且系數為負,因此非利息收入對股份制商業銀行的績效不但沒有提高作用,反而有較小的減少作用。

表4 11家股份制商業銀非利息收入行回歸結果Weighted Statistics

(二)手續費及傭金凈收入的回歸結果及分析

非利息收入,手續費及傭金凈收入也應采用變截距的固定效應模型而非混合效應模型,再用Hausman對國有和股份制商業銀行進行檢驗,國有商業銀行的樣本組的Prob值.05842高于0.05,因此拒絕原假設應選擇個體隨機效應模型進行回歸分析。股份制商業銀行的Prob為1.0000遠高于0.05,因此,也應建立個體隨機效應模型。

表5 5家國有商業銀行手續費及傭金凈收入回歸結果Weighted Statistics

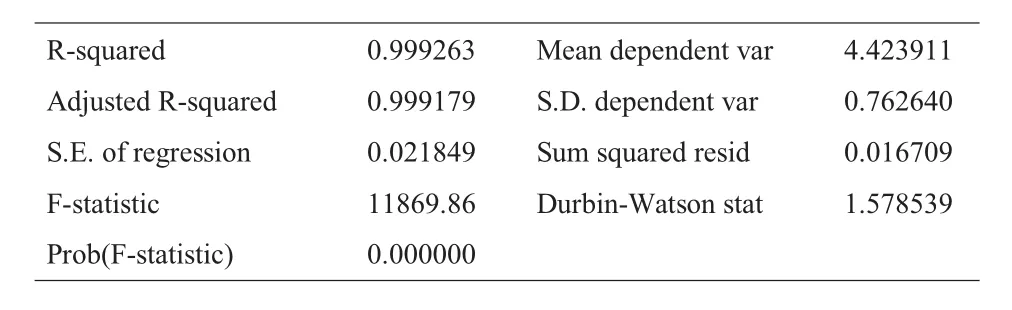

如表5所示,對5家國有商業銀行的手續費及傭金凈收入進行回歸分析,可得調整后的R2為0.999179,樣本組的擬合度非常理想,FCIR、COST、LNASSET和GDP均為通過顯著性檢驗,銀行營業成本、資產規模和GDP對銀行績效的影響較小,但是在國有商業銀行中資產規模較大銀行經營績效就越低處于下滑趨勢,手續費及傭金凈收入的系數為正,因此手續費及傭金凈收入在一定程度上對國有商業銀行的經營績效有一定的改善作用。

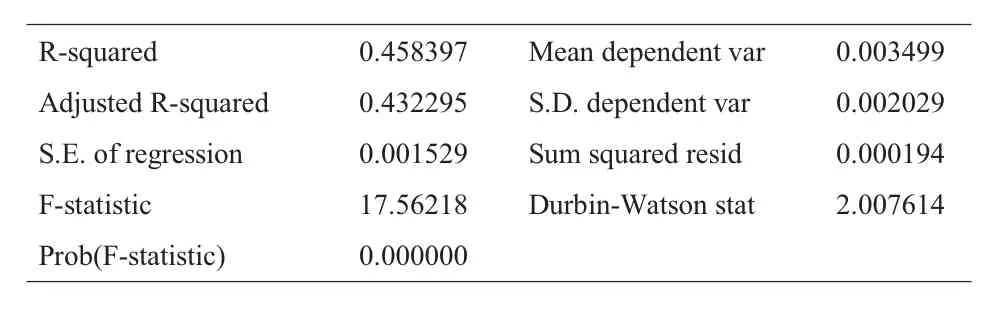

表6 11家股份制商業銀行手續費及傭金凈收入回歸結果Weighted Statistics

對11家國有商業銀行的手續費及傭金凈收入進行回歸分析如表6所示,調整的R2為0.432295,樣本組的擬合度較低。FCIR、COST、LNASSET和GDP均未通過顯著性檢驗,而營業費用和資產規模的系數為負,說明營業費用和資產規模對股份制商業銀行的績效有降低的影響作用,手續費及傭金凈收入和GDP的系數為正,說明對銀行績效有正相關的影響作用,但是影響結果不是十分顯著。[3]

五、實證結論

基于實證分析的結果可以發現:一是非利息收入對國有商業銀行的經營績效有一定的提升作用,但是對績效的影響不是很顯著,而對于股份制商業銀行而言,雖然營業收入中非利息收入的比重在提高,但是非利息收入不但沒有提高績效,反而對績效有抑制作用,究其原因可能是由于股份制商業銀行在發展非利息收入過程中忽視了營業費用的增加,抵減了非利息收入所帶來的正效應,因此在發展非利息收入業務中一定要控制營業成本的增加,最終才能實現利潤的增長;[4]二是手續費及傭金凈收入對國有和股份制商業銀行的經營績效均有促進作用,但是效果不是很明顯,主要由于手續費及傭金凈收入占用的資金較少,在營業收入中的比例非常低,大多數商業銀行對手續費及傭金凈收入的結構和發展不夠重視。[5]綜上所述,第一個假設對于國有商業銀行是成立的,而對于股份制商業銀行不成立。第二個假設對于國有和商業銀行均是成立的。

[1] Wahyu Yuwana Hidayat,Makoto Kakinaha.Bank Risk and Non-interest Income Activities in the Indonesian Banking Industry[J].Journal of Asian Economics,2012, 23(4)∶335~346.

[2] Calmes,Christian,Liu,Ying.Financial structure change and banking income∶A Canada-U.S.comparison[J]. Journal of International Financial Markets,Institutions and Money,2009,1(19)∶128~139.

[3]盛 虎,王 冰.非利息收入對我國上市商業銀行績效的影響研究[J].財務與金融,2008(5):8~11.

[4]蔣 莉.非利息收入對商業銀行績效影響的實證研究——基于我國16家上市銀行的面板數據[J].科學技術與工程,2012,12(10):2510~2514.

[5]聶萬方.非利息收入對我國商業銀行績效影響實證研究[D].大連:遼寧大學,2013:22~34.

[責任編輯:文 筠]

F830.33

A

1005-913X(2015)01-0112-02

2014-10-30

劉 萍(1965-),女,哈爾濱人,教授,博士,研究方向:財務會計;胡攀攀(1987-),女,碩士研究生,研究方向:財務會計。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18