碳關(guān)稅的影響和經(jīng)濟效應(yīng)分析及應(yīng)對措施

2015-12-24 07:08:20王麗

北方經(jīng)貿(mào) 2015年3期

王 麗

(廣東培正學(xué)院,廣州 510830)

一、碳關(guān)稅的產(chǎn)生

(一)背景

第一,氣候變化因素。1997年《京都協(xié)定書》首次以法規(guī)形式限制溫室氣體排放,明確指出:發(fā)達國家和發(fā)展中國家負有“共同而有區(qū)別的責(zé)任”,分別從2005和2012年開始承擔(dān)減少碳排放量的義務(wù)。2006年,法國首次提出了“碳關(guān)稅”;2009年美國通過《美國清潔能源安全法案》,這是國際上首個對碳關(guān)稅的立法,規(guī)定2020年起將對進口產(chǎn)品開始實施碳關(guān)稅。

第二,能源危機因素。全球?qū)κ偷葌鹘y(tǒng)能源的需求高增不減,無限需求與有限供給間的矛盾日益深化,最大程度地抑制對石油等不可再生能源的需求,開發(fā)和利用太陽能、風(fēng)能等新能源,以保證人類生存環(huán)境和經(jīng)濟增長的可持續(xù)發(fā)展。

第三,貿(mào)易保護因素。目前發(fā)達國家已度過高資源消耗、高污染排放階段,進入后工業(yè)化時代;而發(fā)展中國家正處于工業(yè)化與城市化的進程中,短期內(nèi)只能依賴能源性產(chǎn)業(yè)拉動本國經(jīng)濟,由于發(fā)展中國家的高碳產(chǎn)品具有價廉優(yōu)勢,沖擊著發(fā)達國家的高碳產(chǎn)品市場,為了限制產(chǎn)品的進入,碳關(guān)稅成為發(fā)達國家的一種貿(mào)易保護手段。

(二)理論依據(jù)

第一,環(huán)境負外部性。隨著各國工業(yè)化的不斷發(fā)展,環(huán)境問題越來越成為經(jīng)濟發(fā)展負外部性的突出表現(xiàn),經(jīng)濟的負外部性是指個人或企業(yè)的行為,直接或間接地給他人造成不良影響,卻沒有給予任何補償?shù)那闆r,其產(chǎn)生的本質(zhì)是價格機制的不完善。

第二,排污權(quán)交易。排污權(quán)交易理論以市場為基礎(chǔ),對企業(yè)的經(jīng)濟刺激在于排污權(quán)的賣方由于超量減排使排污權(quán)有剩余,可出售剩余排污權(quán)來獲得經(jīng)濟效應(yīng),作為企業(yè)環(huán)保行為的補償。而買方對新增排污權(quán)付費,實質(zhì)上是對環(huán)境污染的補償。此做法將減排轉(zhuǎn)為企業(yè)自覺的市場經(jīng)濟交易行為,是控制碳排放量的手段。

第三,污染者付費原則。即污染者要為其造成的污染支付費用,向環(huán)境污染者征收一定費用,使污染環(huán)境的成本成為產(chǎn)品的內(nèi)在成本,促使其減少污染。

二、碳關(guān)稅的影響

(一)定義

碳稅,是針對二氧化碳排放而征收的稅,其目的是通過經(jīng)濟手段來減少二氧化碳排放量,以減緩全球變暖,是環(huán)保的手段。

碳關(guān)稅,是針對未遵守《京都協(xié)定書》國家的高耗能產(chǎn)品征收的進口稅,其實質(zhì)是歐盟在碳排放量機制運行后,為避免其生產(chǎn)的高耗能產(chǎn)品在國際間遭到不公平競爭而設(shè)置的一種關(guān)稅,是貿(mào)易保護的手段。

(二)影響

1.消極影響

第一,增加我國相關(guān)行業(yè)出口產(chǎn)品成本,減弱國際競爭優(yōu)勢。碳關(guān)稅的征收對象集中在機電產(chǎn)品、鋼鐵制品等,2013年從我國出口產(chǎn)品的結(jié)構(gòu)看,機電產(chǎn)品出口1.27萬億美元,占出口總值的57.3%;從我國的貿(mào)易伙伴看,歐盟、美國、東盟前三大貿(mào)易伙伴。一旦以歐盟和美國為首開始征收碳關(guān)稅,我國相關(guān)行業(yè)的產(chǎn)品出口將受到較大障礙,企業(yè)要達到碳減排標準,就要投入減排設(shè)備,勢必增加產(chǎn)品成本,削減其在國際市場上的價格競爭優(yōu)勢。

第二,波及各行各業(yè),加劇我國新興產(chǎn)業(yè)的國際競爭壓力。大力發(fā)展低碳經(jīng)濟成為各國必然選擇,不盡早適應(yīng)形勢,將在新一輪國際分工中成為被動者,傳統(tǒng)產(chǎn)業(yè)的調(diào)整帶來新興產(chǎn)業(yè)競爭的加劇,在低碳經(jīng)濟背景下,節(jié)能環(huán)保、信息技術(shù)、新能源、新材料、生物技術(shù)等新興產(chǎn)業(yè)成為各國發(fā)展的重點領(lǐng)域和競爭焦點,也加劇了我國這些產(chǎn)業(yè)的國際競爭壓力。

第三,加重我國的外貿(mào)摩擦,惡化發(fā)展中國家在國際貿(mào)易中的處境。碳關(guān)稅的征收將使我國高碳產(chǎn)業(yè)成為貿(mào)易摩擦的重點領(lǐng)域,發(fā)達國家在完成本國工業(yè)化和產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級后,通過限定碳排放量的手段將經(jīng)濟負擔(dān)轉(zhuǎn)嫁給承接其高碳產(chǎn)業(yè)的發(fā)展中國家,是對發(fā)展中國家在國際貿(mào)易中公平地位的挑戰(zhàn)。

2.積極影響

第一,促使調(diào)整國內(nèi)稅收政策,加快碳稅開征步伐。在WTO認定碳關(guān)稅是合法之后,美國等發(fā)達國家更加積極推進碳關(guān)稅制度,已有必征趨勢。與其等發(fā)達國家對我國產(chǎn)品征收碳關(guān)稅,不如趁早在國內(nèi)征收碳稅,一方面,按照國際征稅原則,我國國內(nèi)實行碳稅,產(chǎn)品出口再征收碳關(guān)稅,即構(gòu)成雙重征稅,違反WTO協(xié)定,可主動阻止發(fā)達國家對我國征收碳關(guān)稅的行為。另一方面,國內(nèi)開征碳稅的收入可以用以補貼本國企業(yè)用于減排,保護本國低碳經(jīng)濟的發(fā)展成果。

第二,有利于轉(zhuǎn)變經(jīng)濟發(fā)展模式。雖我國已開始逐漸轉(zhuǎn)變經(jīng)濟增長方式,但長期的高投入、高能耗、高污染、低產(chǎn)出方式,依舊是經(jīng)濟發(fā)展矛盾和問題的癥結(jié)之一。要在新一輪的國際分工中爭取主動,碳關(guān)稅將最大限度地推動我國調(diào)整當前經(jīng)濟發(fā)展模式由粗放增長轉(zhuǎn)向精細化發(fā)展。

第三,是加強全球環(huán)境保護的一項有力手段。從認識到環(huán)境污染問題帶來的嚴重后果,到各項環(huán)保措施的推行,實際收到的效果并不明顯,各地水污染、大氣污染、放射性污染事件時有發(fā)生,碳關(guān)稅是減少污染、保護環(huán)境的一項有力的經(jīng)濟手段,用稅收來控制全球的碳排放量,環(huán)保效果會更明顯。

三、碳關(guān)稅的經(jīng)濟效應(yīng)

(一)TBT局部均衡模型的假設(shè)條件

TBT局部均衡模型假設(shè):各種生產(chǎn)資源都得到充分利用,因生產(chǎn)要素價格的差異帶來兩國生產(chǎn)成本的差異,導(dǎo)致產(chǎn)品在國際市場上的價格差。進口國市場是完全競爭的市場,不考慮運輸?shù)瘸杀尽R率變動的計算影響、通貨膨脹等因素。

(二)短期內(nèi)數(shù)量控制效應(yīng)

碳排放量檢驗標準的出臺,任何產(chǎn)品都需要時間去逐漸達到該標準,相對于新制度的實施有滯后性,短期內(nèi)出口量下降是難免的。據(jù)圖1,假設(shè)XS為某高碳產(chǎn)品的供應(yīng)曲線,MD為該產(chǎn)品的需求曲線。當XS與MD相交于E點時,該產(chǎn)品的供需達到均衡,其出口額為OP0EQ0,實施碳關(guān)稅后,該產(chǎn)品來不及快速應(yīng)變,最直接的影響是出口量從Q0降到Q1,出口價格從P0降到P1,出口額從OP0EQ0降至OP1Q1,而美國從中國進口的價格則從P0升至P2,此為該產(chǎn)品短期內(nèi)的數(shù)量控制效應(yīng)。

圖2:長期內(nèi)需求控制效應(yīng)分析圖

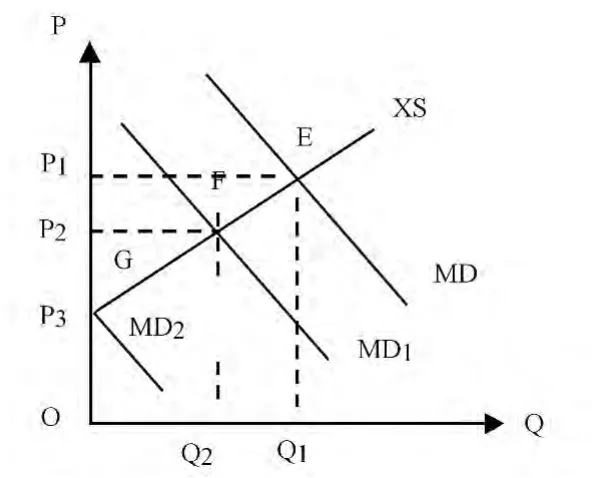

(三)長期內(nèi)需求控制效應(yīng)

在碳關(guān)稅實施后,美國國內(nèi)消費者通過輿論媒體的報道,加上自身環(huán)保責(zé)任感的增強,在消費時會避免選擇高碳產(chǎn)品,若我國某產(chǎn)品被報道為高能耗產(chǎn)品,美國國內(nèi)消費者則會對此產(chǎn)品尋找替代品,從而導(dǎo)致對該產(chǎn)品需求量的減少,產(chǎn)生需求控制效應(yīng)。據(jù)圖2,假設(shè)XS為我國某高碳產(chǎn)品的供給曲線,MD為該產(chǎn)品在美國國內(nèi)的需求曲線。

當XS與MD相交于E點時,達到均衡條件時供給量為Q1,供給價格為P1,貿(mào)易額為Q1*P1,在碳關(guān)稅實行以后,美國國內(nèi)對我國該產(chǎn)品的需求量減少;當需求曲線MD下移至MD1時,MD1與XS相交于F點,此時的供給量為Q2,供給價格為P2,貿(mào)易額為Q2*P2,出口量減少Q(mào)1-Q2,出口額減少(P1-P2)*(Q1-Q2),此時碳關(guān)稅對該種產(chǎn)品起到限制貿(mào)易的作用,我國該產(chǎn)品部分退出美國市場;當需求曲線MD下移至MD2時,MD2與XS相交于G點,此時美國國內(nèi)對我國該產(chǎn)品的需求量為零,即我國該產(chǎn)品對美國出口量為零,此時碳關(guān)稅對該種產(chǎn)品起到貿(mào)易禁止作用,我國該產(chǎn)品完全退出美國市場。

四、我國應(yīng)對碳關(guān)稅的措施

(一)國家宏觀層面

1.爭取話語權(quán)反對開征碳關(guān)稅

征收碳關(guān)稅違反了《京都協(xié)定書》中“共同但有區(qū)別的責(zé)任”原則,即應(yīng)對全球氣候變化是各國的共同責(zé)任,但更強調(diào)發(fā)達國家與發(fā)展中國家的責(zé)任是有區(qū)別的。發(fā)達國家提出開征碳關(guān)稅,也就是將限制二氧化碳排放的成本轉(zhuǎn)嫁給發(fā)展中國家,不愿承擔(dān)氣候變化的歷史責(zé)任,并為采取貿(mào)易保護措施尋找合理合法借口。發(fā)達國家憑借其經(jīng)濟實力,在國際談判中充當決策者,中國作為最大的發(fā)展中國家,應(yīng)多爭取國際話語權(quán),反對開征碳關(guān)稅。

2.開征國內(nèi)碳稅建立綠色法規(guī)

一方面,基于人類可持續(xù)發(fā)展,節(jié)能減排是國際發(fā)展趨勢,為推動國內(nèi)環(huán)保措施,可在國內(nèi)開征碳稅,同時實施綠色稅收、綠色貸款等相關(guān)措施,形成綠色政策體系,以積極的姿態(tài)執(zhí)行國際綠色條約。另一方面,根據(jù)WTO協(xié)議,與其讓發(fā)達國家用關(guān)稅的形式將高碳產(chǎn)品的利潤占有,不如將這部分成本以稅收的方式留在國內(nèi),用此對企業(yè)進行節(jié)能減排補貼。

3.大力促進新興產(chǎn)業(yè)的發(fā)展

長期以來我國經(jīng)濟呈現(xiàn)粗放式發(fā)展,綜合能源利用率僅為36%,單位GDP能耗為世界平均水平的3.4倍,無論是面對世界環(huán)保減排壓力、還是能源危機,我們都需要改變經(jīng)濟增長方式,走綠色發(fā)展道路,用稅收方式限制“兩高一資”產(chǎn)品。同時采用政府補貼、減免稅等優(yōu)惠政策,大力培育新能源、新材料、生物醫(yī)藥、高端制造設(shè)備等新興產(chǎn)業(yè)。

(二)企業(yè)微觀層面

1.增強企業(yè)的社會責(zé)任感,提高環(huán)保意識

企業(yè)是市場競爭的主體,既創(chuàng)造企業(yè)利潤和社會財富,又促進國家發(fā)展。一方面要提高對社會責(zé)任的認識和履行的自覺性,尤其是提高企業(yè)的誠信和環(huán)保意識;另一方面需建立企業(yè)間的監(jiān)督、獎懲措施等配套制度,讓環(huán)保理念深入企業(yè)文化。政府可建立環(huán)保措施,加強全社會環(huán)保建設(shè),借鑒國際環(huán)保標準,吸取國際環(huán)保經(jīng)驗,營造全社會以“環(huán)保為榮、以污染為恥”的氛圍。

2.提高企業(yè)生產(chǎn)能力,自覺節(jié)能減排

節(jié)能減排的主體是企業(yè),企業(yè)要定期組織節(jié)能知識培訓(xùn),自覺淘汰落后設(shè)備、增進節(jié)能裝備,研發(fā)節(jié)能新產(chǎn)品,增加必要投入,提高節(jié)能管理水平,力爭產(chǎn)品達到國內(nèi)和國際節(jié)能要求,滿足國內(nèi)和國際市場需要。

[1] 姚 瑤.論綠色貿(mào)易壁壘之碳關(guān)稅[J].法制與社會,2014(2):105-106.

[2] 姜 鴻,陳 曦.碳關(guān)稅和碳稅經(jīng)濟效應(yīng)局部均衡比較分析[J].商業(yè)研究,2014(1):8-14.

[3]吳 慧.基于局部均衡視角的碳關(guān)稅壁壘對我國出口影響的實證分析[J].商業(yè)經(jīng)濟,2011(10):83-85.

[4] 黃慶波,王孟孟,薛金燕,李 焱.碳關(guān)稅中國制造業(yè)出口結(jié)構(gòu)和社會福利影響的實證研究[J].中國人口·資源與環(huán)境,2014(3):5-12.

[5] 許 璽,孫雨萌.碳關(guān)稅本質(zhì)及其合法性分析[J].時代經(jīng)貿(mào),2014(5):297-298.

[6] 陳松洲.碳關(guān)稅的本質(zhì)、理論基礎(chǔ)及其實施困境分析[J].當代經(jīng)濟管理,2013(7):36-40.

[7] 畢慧敏,肖 皓,謝 銳.碳關(guān)稅影響我國經(jīng)濟發(fā)展的動態(tài)一般均衡研究[J].經(jīng)濟數(shù)學(xué),2013(6):104-110.

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46