基礎設施BT 項目運營模式分析

2015-12-26 09:34:52王濟軍

項目管理技術 2015年6期

關鍵詞:融資

王濟軍

(上海大學管理學院,上海 200444)

0 引言

隨著近年來國民經濟的迅速發展及城市化水平不斷提高,城市對基礎設施的依賴程度也越來越大。基礎設施對居民生活水平和企業發展有著重要意義,由于我國長期實施以政府為主導的投資體系,大量的基礎工程都是政府墊資,使得政府的資金嚴重不足。為了減輕財政支出方面的壓力,基礎設施的建造領域中逐漸開始采用一種新型 的 投 資 方 式——BT 運 營 模 式 (Build-Transfer)[1]。采用BT 運作模式,政府通過和民營資本進行合作,一方面可以提高政府原有資金的使用效率,另一方面,合同履約方自行融資可以減輕政府前期建設投資的壓力。BT 運營模式是建設非經營性基礎設施的主要途徑,同時也是建筑施工企業運營發展的重要趨勢。

1 BT 運營模式的起源與發展

BT 運營模式是在BOT (Build-Operate-Transfer)模式的基礎上由菲律賓政府于1994 年提出的,由于BT 運營模式不存在運營期的風險,具有周期短、風險小、回報率高的優點,這使得全球越來越多的建筑企業開始采用這種運營模式[2]。經過20 多年的發展,該模式在世界各地普遍得以實踐,豪赫蒂夫、斯堪斯卡、萬喜集團等知名建筑和相關服務運營商都已經采用此模式。在這些國際知名公司中,有大量通過和當地政府合作的BT 項目,這種新型的融資模式能夠明顯提升公司的管理效率和核心競爭力。

近十幾年來,我國也不斷積極地探索這種新型融資模式,從1999 年開始,BT 運營模式在上海率先開始采用。例如:黃浦江復興東路隧道項目,總投資27 億元;黃浦江盧浦大橋項目,總投資23 億元;黃浦江吳淞口越江隧道工程,總投資約17 億元。BT 運營模式在上海的成功實踐使得很多大型施工企業,如中建集團、中交集團、中水集團等也開始在全國各地使用BT 運營模式。該模式在一定程度上緩解了政府的資金壓力,也為投資者創造了良好的投資環境,對我國的基礎建設項目起到了積極的推動作用。然而,BT 運營模式在國內還僅僅處于起步階段。一方面,很多建筑企業只看到了其中投資回報率高的優點,沒有充分認識到其中的風險;另一方面,對BT 項目的管控也缺乏相關的經驗。因此,國內BT 運營模式的開展還有很長的探索過程。

2 BT 運營模式運作流程

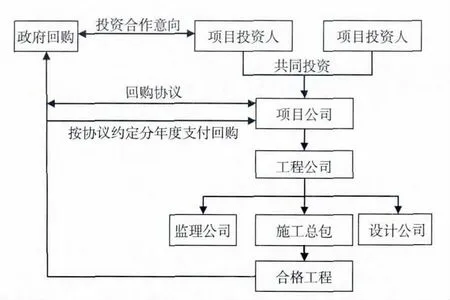

目前各個建筑企業實施的BT 運營模式的形式呈現多樣化的特點,但是這些BT 項目的運作程序基本相同,如圖1 所示。

圖1 BT 運作模式示意圖

從圖1 可以看出,政府是BT 項目發起人,通過法定程序進行招標引入社會資金。項目投資者組建新的項目公司可以從技術、經濟、法律、政治等方面對項目進行可行性分析,然后與政府簽訂BT 項目回購協議,政府將項目融資和建設特權轉讓給投資方。隨后投資方組建成新的工程公司,工程公司通過銀行或者其他融資方式進行項目融資,接著工程公司采用交鑰匙總承包方式(Engineering-Procurement-Construction,EPC)進行施工建設,同時政府對項目建設過程進行監督和檢查,從而保證施工的質量。基礎設施建設竣工驗收之后,投資方有償將項目移交給政府,政府按約定總價,按比例分期償還給投資方。

3 BT 運營模式中的關鍵因素

BT 運營模式包含若干關鍵因素,一個建筑施工企業要成為優秀的BT 運營模式運營商,需要從以下幾個方面進行考慮:

3.1 項目來源

一般來說,BT 項目基本都是和政府簽訂的基礎建設施工項目,如路橋、隧道等施工建設項目。此類BT 項目具有回購期限長,初期墊資大等缺點,為了降低施工方的風險,企業在簽訂合同時需要對政府的財政赤字、債務情況等進行充分考量分析后再進行決策。良好的經濟基礎能確保政府能夠每年如期支付回購款。因此,從項目來源上來說,應當選擇經濟發達的地區的政府作為合作方。

3.2 融資能力

BT 項目對企業的融資能力要求相當高,如果在融資環節出現問題,那么企業將面臨巨大的損失。BT 項目有明顯的“前人栽樹,后人乘涼”的特點,也就是說前期需要大量的資金的投入,直到項目建設完成后才會盈利[3]。這對一個企業的資金鏈承受能力來說是巨大的挑戰,因此,選擇多元化的融資渠道對企業來說是一條正確的道路。目前較為流行的是通過銀行、保險、信托、證券化等多個通道進行融資。其中最常見的銀行融資,但是銀行融資額度相對較少,不能滿足規模較大的BT 項目的資金需求。因此,為了得到更多的資金支持,目前一些建筑企業通過IPO(Initial Public Offerings)方式進行融資,另外還有一些企業通過保險機構進行融資,這兩種融資方法具有成本低、融資額較大的特點,是重要的新型融資渠道。

3.3 收益方式

任何一個企業都渴望利潤最大化。BT 項目比起一般的建筑分包項目擁有更多的利潤。通常而言,建筑行業的利潤率普遍在3%左右,而BT項目的利潤率可以達到25%,其中項目管理費和投資收益是其利潤的主要組成部分。項目管理費主要由項目經理的項目管理能力體現,而投資收益從公司高層對資本市場的理解能力上體現。首先,從項目管理費角度分析,目前很多BT 項目都采用項目經理責任制的方式,通過對材料、勞務、技術的管理不斷提高BT 項目的綜合管理能力,從而降低運營成本。其次,投資在BT 項目中有著非常重要的地位,目前的主要投資業務有金融投資、商貿物流、綠色建筑、參股商業銀行、建筑工業化等,因此,在BT 項目運營過程中要配備一定量的相關人才,對當前所處的經濟環境進行充分合理的分析,選擇風險較低的投資方式。

4 BT 運營模式風險分析

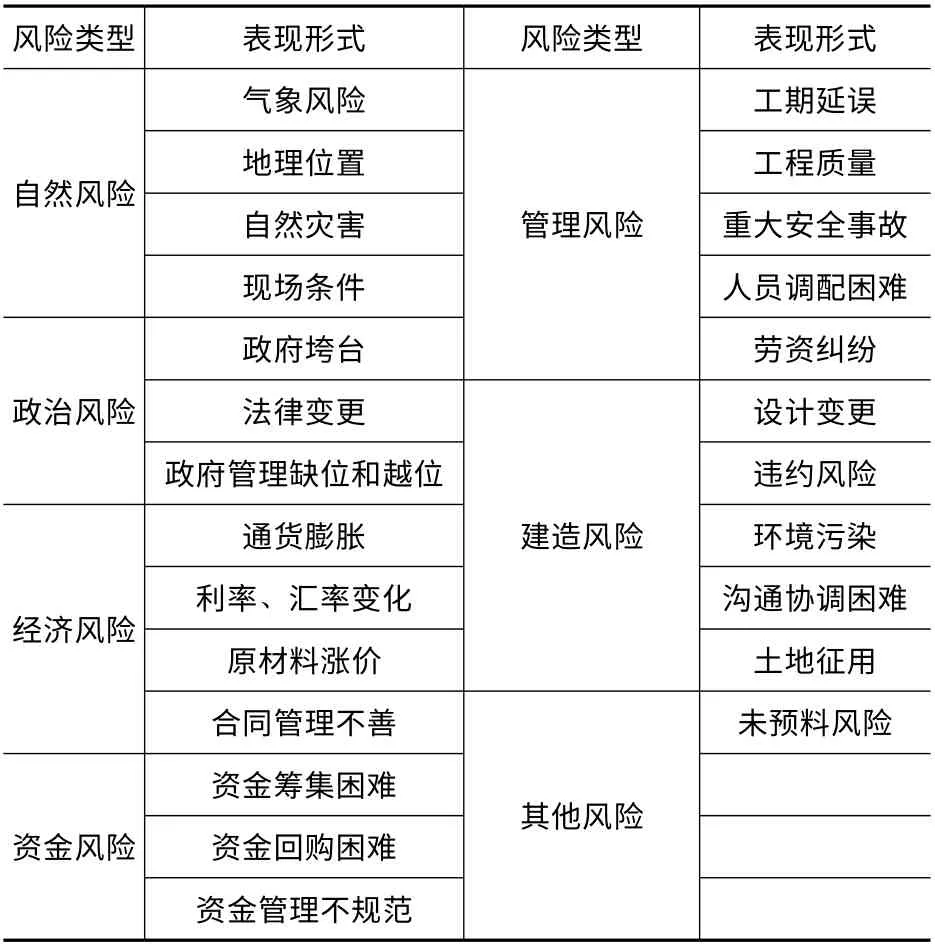

風險無處不在,在面對巨大的利益的同時,一定要進行充分、合理、可靠的風險分析。BT項目的風險主要有自然風險、政治風險、經濟風險、資金風險、管理風險、建造風險和其他風險這七類風險[4],如表1 所示。

表1 BT 項目風險一覽表

4.1 關鍵風險因素

在這些風險中主要風險有項目回購款風險、工程質量風險、資金籌集困難風險。其中,項目回購款風險是BT 項目中重要的風險因素。基礎設施項目如果在回購款上出現的問題使得現金流中斷,就會導致投資方還貸的困難以及無力承擔新的開發項目,因此,投資方在與政府簽訂合同時,一定要對政府以往的財務狀況進行系統地分析和研究,同時對未來政府的政治環境和經濟環境要進行充分的分析研究,這樣可以降低回購款的風險。工程質量風險是政府最需要關注的風險,一般的基礎設施使用期限都是50 年,對工程質量的要求十分嚴格。但是BT 項目的主要責任人是政府,這就會導致很多投資方在工程質量上出現偷工減料的可能。為了提高工程質量,政府一定要委托值得信賴的監理公司對施工的每個階段進行監察,同時政府也要定期委派人員,對施工過程進行監督。資金籌集困難風險中的主要問題出現在投資方身上,由于一些投資方沒有對項目公司進行全面的PEST (Politics-Economic-Society-Technology)分析,高估了自身的融資能力,并且由于BT 項目在建設初期對資金的需求是非常大的,一旦資金鏈出現斷裂,投資方的損失也是巨大的。面對如此大的風險,投資方一定具備多元化融資的能力,能夠在分散風險的同時增加融資總量。

4.2 風險指標評估

對于上述三個關鍵因素進行風險評估時,可以采用傳統的FMEA (Failure Mode and Effects Analysis)的方法進行定量分析。FMEA 是一種基于識別潛在失效的模型,能夠進行根部原因分析,檢查失敗影響的技術。應用該技術是為了降低失敗風險,FMEA 是進行風險分析的常用工具[5]。因此對于上述提到的三個關鍵因素——項目回購款風險、工程質量風險、資金籌集困難風險進行定量分析時,可以通過德爾菲法分別對它們的發生程度(O)、嚴重程度(S)、可檢測度(D)進行打分,通過式1 進行定量[6]。

式中,S 為嚴重度系數,后果的嚴重性以1 ~10表示;O 為頻度系數,出現的概率以1 ~10 表示;D 為檢測度),能發現的概率以1 ~10 表示。

通過德爾菲法對某個BT 項目進行分析,打分如下:

回購風險的嚴重度為8,發生程度為3,可檢測度為5,通過式(1)可得RPN = 8 × 3 ×5 =120。

工程質量風險的嚴重度為7,發生程度為4,可檢測度為3,通過式(1)可得RPN =7 ×4 ×3 =84。

資金籌集困難風險的嚴重度為9,發生程度為2,可檢測度為4,通過公式可得RPN =9 ×2 ×4 =72。

由于120 >84 >72,因此,這個BT 項目在運營過程中首先應該更加關注項目款的回購風險,其次是工程質量風險,最后是資金籌集困難風險。這樣可以有效地降低風險成本,提高風險管理水平。

5 實例分析

上海某知名的建筑公司(G 公司)是BT 運營模式應用最為成功的公司,從公司成立至今,依靠BT 運營模式公司的總資產從不到4 億元增長到現在的130 多億元。其最主要的經營理念是:鎖定高價值產業鏈環節,通過一系列資本運作,以輕資產獲取高凈利(約25%)。高效、多元化的融資渠道和融資手段是該公司BT 運營模式能夠制勝的關鍵因素。通過對G 公司進行深入的分析,發現其主要的BT 運營模式的優勢有以下幾點:

(1)公司的區域選擇是一大優勢。G 公司在運營BT 運營模式時,對公司的市場經營范圍做了清晰的定位,其經營理念是立足上海,輻射長江三角洲。主要原因是時逢上海浦東開發時期,如上海自貿區和迪斯尼等項目的周邊配套基礎設施,對BT 運營模式的需求是巨大的。同時上海的發展會帶動長江三角洲地區的發展,周邊很多地方政府會采用上海的方式,通過BT 運營模式對基礎設施進行建設。

(2)公司BT 項目的融資能力非常強。G 公司通過上市的方式進行融資,保證了資金的穩定性。同時打通了銀行、證券、保險三個融資渠道,通過牛市謀劃股權融資,熊市謀劃債務融資的經營理念,已經通過資本市場募集資金100 多億元。

(3)回購款風險的管理也是其優勢因素。為了降低回購風險,G 公司進行資產證券化,即把項目回購款收益權在資本市場上打包出售,將長期收益資產轉變成即期收益,迅速回籠資金,投入下一批BT 項目運作,通過這種方式,G 公司不會出現資料和資金斷流等問題,同時大大降低了回購款的風險。

(4)項目管理能力的提升是BT 項目取得豐厚利益的因素之一。G 公司通過信息化提升項目精細化管理水平,同時投入大量的資金對施工技術進行優化,在節約成本的同時提高了效率。此外公司重點引進培養優質的技術和管理型人才,將低端的勞務進行外包,保證人員的少而精。通過以上幾種方式,G 公司已經節約了10 億多元的管理費的支出。

G 公司充分發揮以上幾點優勢順利完成了一系列有影響力的重大BT 工程建設項目,主要包括:浦東國際機場北通道項目、上海世博園區配套道路項目、上海迪士尼園區一期配套道路工程項目等。這些項目使G 公司的利潤實現了飛速增長。同時G 公司秉承“筑世紀路,架百年橋”的理念和夢想,不斷進行科技創新、管理創新和制度創新實踐,不斷致力于為國家、為社會打造先進、綠色、安全、可靠的城市基礎設施,謀求實現人類與環境、企業與社會的和諧共贏發展。

6 結語

隨著我國經濟的快速發展,城市化進程不斷加快,越來越多的城市將進行大量的基礎設施建設來滿足居民的生活需求。因此,這個大環境必然會使得BT 運營模式變得更加適應社會發展需求。我國的BT 運營模式目前還處于初級階段,與國際上的大型知名企業還存在一些差距,必須對BT 管理模式進行深入的研究,對可能出現的問題進行系統的分析,這樣才能使得BT 運營模式平穩健康地發展,也會使得越來越多的建筑企業涉足其中,為城市基礎設施的發展貢獻自己的力量。

[1] 王耀輝,馬榮國. BT 運營模式在市政交通工程項目融資中的應 用 分 析[J] . 鐵 道 工 程 學 報,2008,1 (112):104-108.

[2] 張玉魁,劉衛功,BT 項目實施模式分析[J]. 市政技術,2007,25 (4):327-330.

[3] 汪淼. 城市軌道交通項目融資BT 運營模式研究[J]. 鐵道工程學報,2009,9 (132):98-102.

[4] 姜早龍,王東雁,劉曉君. BT 工程項目風險分析與效益共享研究[J]. 湖南大學學報,2012,39 (7):89-91.

[5] 郝冠華. 基于FMEA 方法的SOA 項目的風險管理[J]. 項目管理技術,2013,11 (9):85-89.

[6] 陳春梅,朱秀文,劉江南. FMEA 在項目風險管理中的應用研究[J] . 河北建筑科技學院學報2004,21 (3):83-87.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00