新疆板塊股票的投資組合在利好政策下能跑贏市場嗎?——基于非正態收益率分布的金融建模與量化投資應用

2015-12-27 01:50:48李好

新疆農墾經濟 2015年3期

李 好

(荷蘭格羅寧根大學經濟管理學院,荷蘭 格羅寧根 9741PN)

隨著“絲綢之路經濟帶”戰略的提出,能源、電力、水利、農業等方面改革紅利的釋放,金融領域像“絲路基金”和亞洲基礎建設投資銀行的成立,交通運輸領域像中德哈俄四國共建物流專線等方面的互聯互通,給作為連結中國和中亞的橋頭堡和位于亞歐大陸腹地的新疆帶來了前所未有的發展機遇,也給新疆上市企業注入了勃勃生機。在這一歷史契機下,新疆板塊的股票在2014年表現亮眼。在政策利好的情況下投資新疆板塊股票的風險與收益、能否跑贏市場成為投資者關心的問題,然而現有的文獻非常少,本文擬在此領域予以探討。

一、構建新疆板塊投資組合的可行性和創新性

對于投資股票這種高風險的資產,為了分散投資風險,金融學理論告訴我們應該從覆蓋全國各個行業流動性較好的股票池中選股來構建投資組合,因為現代投資組合理論和像MATLAB 這樣的編程軟件可以幫助我們從浩瀚如海的股票池中挑選出匹配不同投資者風險容忍度(risk tolerance)的最大收益的投資組合。然而,由于新疆的近40 家上市公司包含了農業類、基建類、能源類、化工類、電力裝備制造類、冶金類、食品飲料類、家具制造類、零售類、金融服務類等從第一產業到第三產業的多個行業,盡管沒有覆蓋全部行業,但是已經具備了某種程度上的多樣性來分散投資風險。新疆35 個上市公司股票①35 只股票中不包含觀測值有限的新疆浩源、天山生物和麥趣爾。收益率的相關系數表(略)表明任意兩只股票收益率的相關系數均小于1,理論上可以建立一個在給定期望收益率下(即投資組合和單只股票的期望收益率相同),風險比單只股票小的投資組合。

對于投資組合,有主動性策略(active strategy)和被動性策略(passive strategy)兩種方式。所謂主動性策略,簡單來說就是投資者依靠自身選股能力(selecting ability)和擇時能力(timing ability)等主動地管理投資組合;而被動性策略,就是投資者采用追蹤大盤指數的策略來管理投資組合。然而國內外的經驗告訴我們,絕大多數主動管理的資產組合不能跑贏大盤、擊敗市場。因此采用主動性策略構建的新疆上市公司股票的投資組合能否跑贏市場也成為我們關心的問題。在構建投資組合的過程中,本文使用最小方差投資組合(MVP),由于MVP 在實踐中不僅績效好且易于操作,而且在優化資產配置的過程中不受期望收益率的影響,而估計期望收益率是非常難的,所以最小方差投資組合在投資者中非常流行。作者從數量金融的角度對新疆的35 家上市公司股票收益率進行金融建模和預測,通過遞歸分析建立主動管理的最小方差投資組合(MVP),通過對比投資組合和滬深300 指數(反映滬深兩市整體走勢,其成分股具有代表性、流動性等優點),探究僅由新疆股構成的投資組合是否能跑贏大盤,擊敗市場。整個金融建模和量化投資的過程可以通過MATLAB R2013a 軟件編程實現。

很多對我國股市收益率分布的實證研究[1][2]表明,我國股市收益率數據具有偏態、尖峰肥尾等特征,因此本文創新性地提出了SIM-IIAEPD 模型。李好(2014)通過對歐洲股票市場的50 只股票(EURO STOXX 50 Index 的成分股)構建投資組合,采用與本文相似的建模方法,構建的股票投資組合在2009年6月14 日至2014年4月14日期間的累計收益率為69.80%,超出基準投資組合EURO STOXX 50 指數近21 個百分點,其年化收益率為15.26%。并且年化夏普比率(Sharpe Ratio,即承擔每單位風險能得到的超額收益)為1.22,這意味著1 單位風險能得到1.22 單位的超額收益(excess return),信息比率(Information Ratio)為1.28,跑贏了市場基準(即EURO STOXX 50 指數),以相對較小的超額風險獲得較大的超額收益補償[3]。這幾個指標表明,與本文類似的金融建模和量化投資的方法在歐洲的股票市場上表現較好。這幾個指標也將用來判定由新疆股構成的投資組合是否能跑贏用滬深300 指數代表的市場。

二、數據特征與SIM-IIAEPD 模型

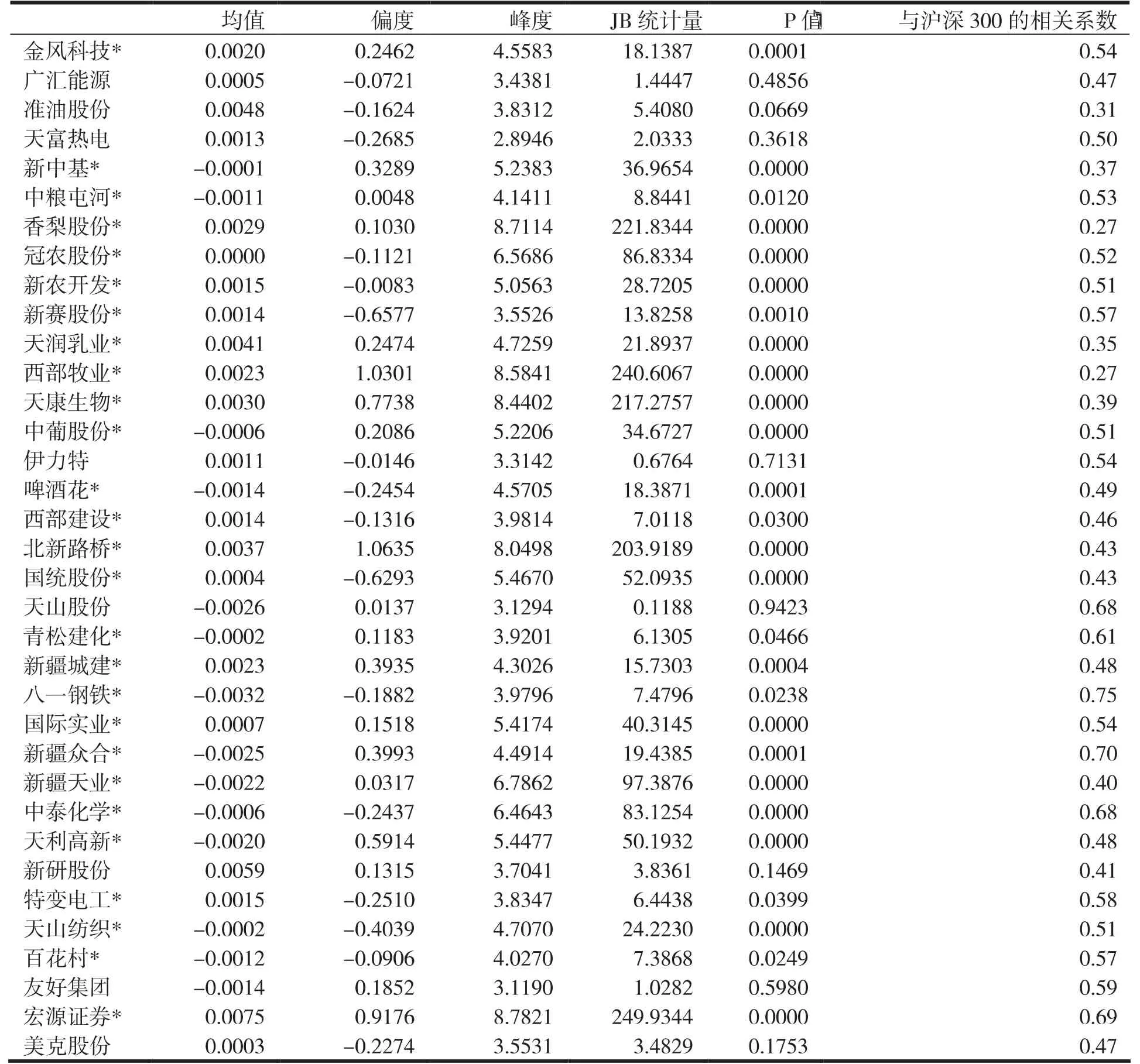

本文的數據來自Datastream 數據庫②Datastream 數據庫中的相關數據來源于上海證券交易所,深圳證券交易所,和中證指數有限公司。,數據樣本是35 家新疆上市公司的每周總回報收益指數③總收益指數(total return index)在國外的機構投資者和學者中比價格指數(price index)更流行。(total return index)的對數收益率[4],每個時間序列有163 個觀測值。使用總回報收益指數和對數收益率是數量金融領域的慣例,這是因為總回報收益指數包含股利的再投資,對數收益率意味著連續復利,因而考慮了現金流的時間價值。表1 概括了EViews 輸出的描述性統計結果和每只股票與滬深300 指數的相關關系。從表1 中可以看出,這35 只股票中有19 只與滬深300 指數中度相關(介于0.5 和0.8 之間),14 只與滬深300 指數低度相關(介于0.3 和0.5 之間),僅有兩只與滬深300 的相關關系極弱,為0.27。因此理論上滬深300 可以作為單指數模型中的指數。

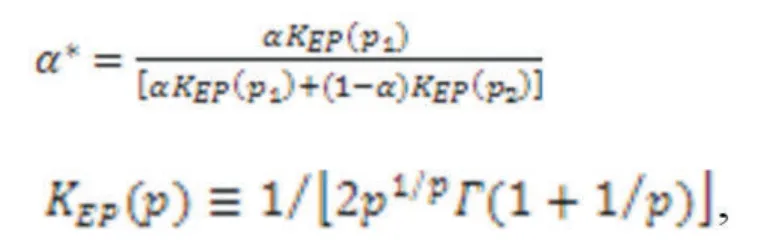

除此之外,表1 顯示,每只股票收益率的偏度都不等于0,除天富熱電以外的股票收益率的峰度都大于3。此外,從p 值來看,除了8 只股票的收益率在5% 的顯著性水平下是正態分布的,其他27 只股票都具有統計顯著性,即是不對稱、尖峰肥尾分布的。因此,作者采用一種既包含正態分布又能容納收益率尖峰肥尾不對稱特征的分布——不對稱指數冪分布(AEPD)來擬合收益率。Zhu 和Zinde-Walsh(2009)[5]推導并分析了不對稱指數冪分布(AEPD)的性質。該分布通過偏度參數α 來描述不對稱性,α∈(0,1),當α<1/2時,向右偏,當α>1/2 時,向左偏;通過左尾參數p1和右尾參數p2來分別刻畫兩尾的衰減程度(degree of tail decay),p1>0,p2>0,值越小,尾越肥。當α=1/2 并且當p1=p2=2 時,AEPD 退化成正態分布。因此用能兼容正態分布的不對稱指數冪分布來為收益率建模是符合邏輯的。根據Zhu 和Zinde-Walsh(2009),標準不對稱指數冪分布的隨機變量(the standard AEPD random variable)X,即當位置參數(location parameter)為0,規模參數(scale parameter)為1 時的概率密度,可以被定義為:

表1 描述性統計結果及與滬深300 指數的相關關系

其中α*用來保證密度的連續性,

Γ(·)是伽馬函數。令ω 表示X 的均值,

令δ2表示X 的方差

其中

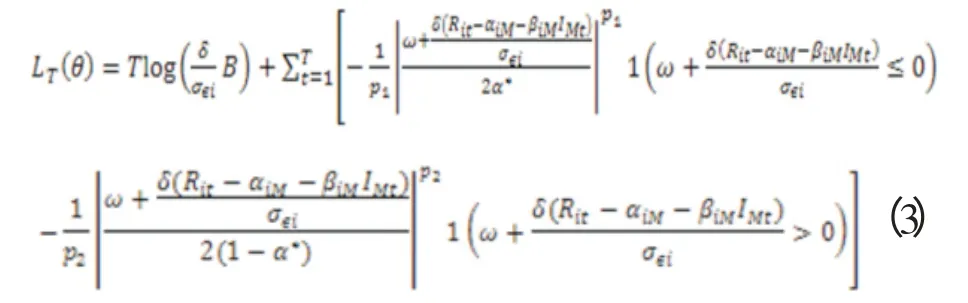

李好(2012)用不對稱指數冪分布(AEPD)為對數收益率建模來估計金磚五國藍籌股的系統性風險[6],然而和靳慧杰(2011)[7]提出的模型一樣,該模型沒有假設隨機擾動項的均值為0,因此沒有包含計量經濟學中對回歸模型最基本的假設。此外,由于Zhu 和Zinde-Walsh(2009)定義的不對稱指數冪分布的概率密度(the AEPD density)中用μ 指代位置參數、用σ 指代規模參數,二者容易被誤認為是AEPD 隨機變量的均值和標準差。根據李好(2012)和靳慧杰(2011)的似然方程(likelihood function)形式,似然方程里面的μ 和σ 實際上是位置參數(location parameter)和規模參數(scale parameter),所以該模型將隨機變量的均值和AEPD 分布的位置參數以及隨機變量的標準差和分布的規模參數混淆了,因此作者經過仔細研究和嚴謹推導,提出符合計量經濟學中數據生成過程(data-generating process)基本假設的一個新模型——不對稱指數冪分布下的單指數模型(SIM-IIAEPD):

其中Rit表示收益率,,在本文代表股票每周總回報收益指數的對數收益率TRi,t指代股票i 當期總回報收益指數,TRi,t-1指代股票i 前一期總回報收益指數,IMt指代市場指數的收益率,,本文以滬深300 指數作為市場指數,IM,t是當期滬深300 總回報收益指數,IM,t-1是前一期滬深300 總回報收益指數。注意我們假設∈i,t是IIAEPD(獨立同不對稱指數冪分布)的誤差項,均值為0,方差為因此,用于極大似然估計的對數似然方程是:

其中rra④在實踐中賦值10000 已經能滿最小化風險的條件,作者在這里感謝荷蘭SNS Bank 前首席經濟學家和其資產管理公司量化投資負責人Theo.K.Dijkstra 教授的觀點。代表相對風險厭惡,x 是持有權重的向量,e 是期望收益率的向量,C 是協方差矩陣,lb為下界,ub 為上界。對于受不能賣空(short sales)的條件限制,lb=0 且ub=1。

由于單指數模型協方差矩陣的描述能力比平均相關系數模型(average correlation model)協方差矩陣的好,預測能力比歷史協方差矩陣(historical covariance matrix)和多指數模型(multiindex model)協方差矩陣好。因此,作者采用基于SIM-IIAEPD 的單指數模型協方差矩陣,定義為矩陣C,

三、投資組合收益率的績效分析及結論

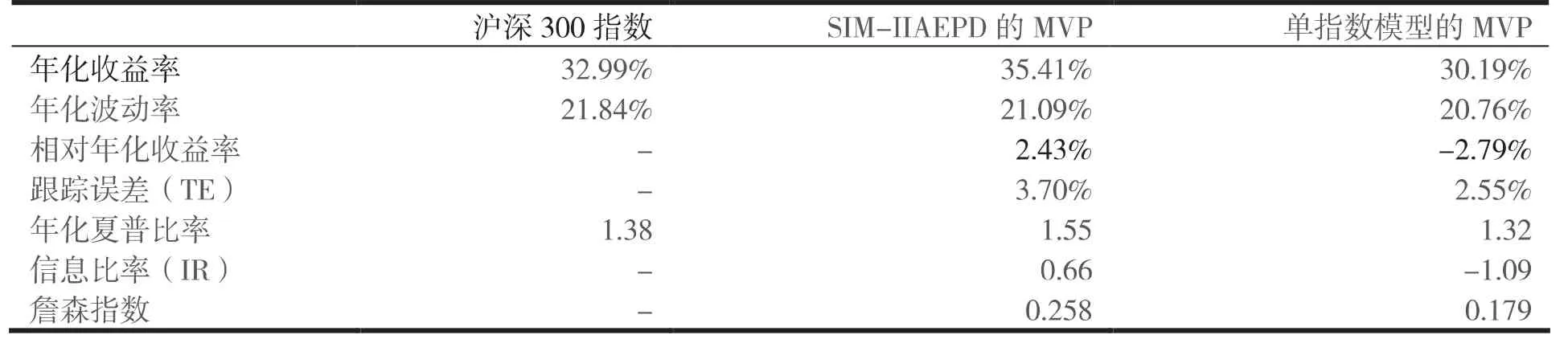

由前文可知,在主動管理下的動態最小方差投資組合可以通過遞歸分析得到。具體來說,用SIM-IIAEPD 得到的上一期的貝塔系數估計出協方差矩陣,作為MVP 的輸入變量,得到構成當期MVP 中個股(individual stock)的權重,用上一期估計的權重和當期的原始數據(即當期的個股每周總回報收益指數)可以計算出實現了的當期最小方差投資組合收益率。由于考慮到使用不同的收益率模型可能會導致不同的協方差估計值,因而產生不同的最小方差投資組合,進而導致不同的結論。為了區分建模方法的不同對投資組合的影響,作者又構建了基于正態分布的單指數模型(SIM)的同期最小方差投資組合,兩個MVP 的唯一差別是來自SIM-IIAEPD 模型和單指數模型的不同貝塔值構成的協方差不同。表2 輸出了兩種建模方法得到的最小方差投資組合和滬深300指數的業績表現和相關指標(不考慮交易手續費和資本利得稅)。

在計算年化夏普比率和詹森指數(Jensen’s Alpha)時,無風險收益率采用國內業界常用的1年期銀行定期存款利率;在計算信息比率(Information Ratio,簡稱IR)時以滬深300 為基準投資組合,因此相對年化收益率(投資組合和基準投資組合年化收益率的差值)和跟蹤誤差(Tracking Error,簡稱TE)都是以滬深300 為基準的。

從表2 可以看出,以傳統的單指數模型構建的新疆板塊最小方差投資組合在2014年并沒有跑贏大盤指數。其相對于滬深300 指數的相對年化收益率為負,盡管投資組合的波動率(即風險)低于滬深300,但年化的夏普比率低于滬深300,也就是說承擔1 單位風險獲得的超額收益的補償沒有指數獲得的多,而信息比率為負,即使對指數的跟蹤誤差較小,從主動管理的角度看也并沒有擊敗市場;而用SIM-IIAEPD 新模型構造的新疆板塊最小方差投資組合不僅跑贏了市場(年化收益率為35.41%,比滬深300 的年化收益率高出2.43 個百分點),而且投資組合的波動率低于滬深300,年化夏普比率達1.55,高出滬深300 指數17 個百分點,而且用于衡量業績優于基準的詹森指數為0.258,優于單指數模型的MVP的0.179,盡管跟蹤誤差稍大,但是主動偏離滬深300 的風險通過正的相對收益率得到了補償,因此從主動管理的角度來說其擊敗了以滬深300 為代表的滬深兩地的股票市場。因此,本文提出的SIM-IIAEPD 模型和量化投資方法具有實踐意義,而且以新疆板塊的股票構建的最小方差投資組合能否跑贏市場取決于對收益率的建模方法。

四、展望與建議

“絲綢之路經濟帶”上的國家的比較優勢具有互補性⑤新疆從中亞五國進口的商品以原油、礦產等原材料為主,而出口以服裝、紡織、鞋、機電產品等附加值小的低端制造業產品為主(見烏魯木齊海關網站的統計數據),而歐盟的德國、荷蘭等出口至中亞五國主要是機器設備等高端制造業產品(見世界銀行數據庫2009-2013),相比新疆,德國、荷蘭等歐盟國家具有人力資本、科學技術等方面的優勢。,新疆有可能憑借其獨特的地緣優勢獲得更優惠的政策,新疆的上市企業也可能從中獲利。例如,2014年8月27 日,廣匯能源發布公告,其子公司獲得原油非國營貿易進口資質,股票市場也在短期內反映出這個政策利好。2014年12月1日,新疆眾合的熱電公司可以直接與發電企業進行交易,引入競爭機制,可以提高效率,從長遠來看,可以優化資源配置,促進產業結構升級,轉變發展模式。

由于新疆板塊的投資組合在政策利好的情況下能跑贏市場取決于金融建模的方式,而不取決于上市公司自身。短期來看,來自宏觀方面的經濟下行壓力仍然很大,新疆上市公司需要注意國際外部環境變化帶來的沖擊(比如美元升值,美國利率上升引起的資本外流),影子銀行的違約風險,和經濟增速放緩對需求的影響等,新疆上市企業的治理需要足夠的智慧、創意和勇氣來面對這些外部挑戰,防范風險,提升基本面,比如重視企業創造現金流的能力,增加企業價值;提高對人才的吸引力,提高研發能力;嚴格控制生產環節,提高標準化生產的能力等。從中長期來看,企業要抓住政策利好的機會,轉變發展模式,以創新求發展。

表2 投資組合的相關指標(2013年12月19日到2014年12月4日)

此外,新疆的能源、冶金、化工行業的上市公司通過進口中亞國家的原油和礦產原材料,可以產生貿易逆差,繼而加速人民幣國際化的進程,使得國家利益和企業的利益得到統一,因為對企業來說人民幣成為區域性貨幣可以減少上市企業的外匯風險等。又比如國家對水利基礎建設投資3700億將給處于大陸干旱性氣候條件下的新疆農牧業帶來有利影響,這對新疆本地十幾家食品加工行業的上市企業來說,原材料的供給增加可以降低生產成本。而“絲路基金”和亞洲基礎設施投資銀行的成立不僅有助于消化我國目前嚴重的產能過剩問題,給新疆的基建行業帶來更多走出去的機會,也將對亞歐大陸內的物流方式產生深遠影響,屆時運輸成本更低、運輸周期更短的“陸路運輸”可能會成為最主要最有效的運輸方式,通過高效率的物流,甚至在亞歐大陸西端的商品市場上可以流通由新疆本地十幾家食品加工行業上市企業生產的高性價比的番茄醬、庫爾勒梨汁、肉干肉松、干果等,在新疆市場上可以買到來自北海的三文魚、生蠔和不再天價的大龍蝦等,從而豐富商品種類,拉動消費。

[1]孫春花.偏t 分布與非對稱Laplace 分布對我國股市收益率分布擬合研究[J].現代計算機(下半月版),2012,(21):9-12.

[2]曾五一,劉飛.中國股指收益率的非對稱拉普拉斯分布實證檢驗[J].統計與信息論壇,2013,27(12):27-31.

[3]Li,Hao.Measuring Systematic Risk Using Asymmetric and Fat-tailed Return Distributions:with and Application in Minimum Variance Portfolio Construction.Thesis of MSc Finance,University of Groningen,2014。

[4]Brooks,C,2014.Introductory econometrics for finance,3rd edition.Cambridge University Press,Cambridge,UK.

[5]Zhu,D.,Zinde-Walsh,V.,2009.Properties and estimation of asymmetric exponential power distribution.Journal of Econometrics 148,86-99.

[6]李好.基于AEPD-CAPM 的金磚國家股票價格指數研究[D].南開大學,2012.

[7]靳慧杰.基于非對稱指數冪分布的資本資產定價模型研究[D].南開大學,2011.

[8]Sharpe,W.F.,2007.Investors and Markets:Portfolio Choices,Asset Prices,and Investment Advice.Princeton University Press,Princeton.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00

新疆人文地理(2009年7期)2009-09-29 09:56:14