華帝控制權聚變

2015-12-30 20:54:50梁強

董事會 2015年12期

梁強

從“泛家族化”到“家族化”,本質上是華帝股份戰略轉型過程中創業家族對治理體系變革的一種制度安排。無論是家族控制企業,還是泛家族化控制的企業,亦或是高度分散化的公眾型公司,這些都是公司所有權和控制權的不同配置形式。只要能夠保證正確的戰略制定以及成功的戰略實施,公司都可以取得長足發展

2015年10月22日,華帝股份發布公告稱,經董事會決議,聘任潘垣枝擔任公司新總裁。這意味著,繼潘葉江擔任華帝董事長之后,潘氏家族已經獲得了華帝股份董事長、總裁的職位,取得了公司決策和管理方面的控制權。此前潘氏家族曾不斷增持華帝股份,直接和間接持有華帝共27.99%的股份,相對其余六位創始人持有12.54%的股份而言,說明潘氏家族獲得了控股權地位。這也暗示著,華帝股份目前的所有權和管理權實際上都已經集中在潘氏家族手中,打破了“華帝創業七雄”的“團控”模式,轉而進入了潘氏家族的集中控制模式。

該信息公開之后,輿論媒體涌現出兩種絕然不同的聲音。一種觀點認為,雖然潘氏家族擁有華帝股份的控股權,但是潘葉江獲得董事長席位時,創業元老李家康和黃文枝兩位董事投棄權票了,這說明華帝內部控制權實際上是潘氏家族強勢上位,將留下“宮斗”隱患。另外一種觀點則認為,華帝股份的控制權易主實際上是危局之下的治理結構調整,通過所有權和管理權的集中化,將有利于推行戰略變革,為公司擺脫業績下滑的困境、步入新的增長軌道提供制度保障。

實際上,華帝股份內部創始人團隊的“宮斗”在過去兩三年所有權集中于潘氏家族的過程中并未表現出激烈之勢。而是在2015年前三季度業績下滑之際,相繼進行了董事長和總裁的更替,分別由創業元老之一潘權枝的兒子潘葉江和弟弟潘垣枝擔任,管理控制權進一步集中于潘氏家族。雖然更替過程也許有分歧,但是從公司長遠發展的角度而言,這或許是華帝結束“創業七雄”泛家族化控制,變為潘氏家族控制、進而推動公司戰略變革的不二之選。

回歸“團控”治理模式

1992年,“創業七雄”黃文枝、鄧新華、黃啟均、關錫源、楊建輝、李家康、潘權枝每人均衡持股創辦了中山華帝燃具有限公司。這種合伙制創業團隊保證了初創時期各種資源和能力的有效整合,使華帝得以在快速發展的燃具市場中取得輝煌業績。在公司創建初期,合伙制團隊形成的權力制衡、目標一致和充分信任是一種獨特的戰略優勢,而這種團隊的形成通常都是基于情感化和泛家族化的互動關系。實際上,創業七雄在共同創辦華帝之前,彼此之間正是由于這種泛家族化的朋友關系,才具有充分的信任度,他們在企業內各施其職、各盡其長,這有利于保證華帝公司高層團隊的合作共創關系。

創業七雄對公司的團控模式一直持續到1999年,當年10月28日,七位創業股東集體退任董事,將經營管理權交由職業經理人隊伍打理。其中,最為關鍵的事件當屬聘用職業經理人姚吉慶擔任總經理,這一度被媒體熱傳為民營企業所有權和經營權兩權分離的最佳經典案例。兩權分離,不僅為華帝進入資本市場傳遞出規范公司治理模式的有利信號,同時從根本上為華帝的成長帶來了很多現代公司治理理念和管理模式,為公司發展打下了堅實的基礎。

兩權分離實際上是解決泛家族化創業團隊在現代公司管理體制方面能力約束的治理機制選擇,然而這種模式隱含著“所有者-經營者”之間的“委托-代理”問題。在二十一世紀初中國職業經理人市場剛剛萌芽,而民營經濟蓬勃發展的歷史時期里,還非常少見成功的案例。華帝股份在2004年9月正式公開上市,而在2002年,職業經理人姚吉慶已經辭職,華帝股份的總經理由創業七雄之一的黃啟均擔任。這個總經理更替的過程,在一定程度上反應了實際控制人對兩權分離中的代理問題的擔憂。因為根據《公司法》規定,上市公司的總經理任期三年內不得更換;如果還是外聘的職業經理人姚吉慶擔任,那么華帝上市后更大的市值和更多的資源經營權便掌握在其手上,而這是公司委托人所擔憂的。

經營權外放、后又收回到創業者手中的過程,充分體現了兩權分離機制在泛家族化所有權的公司治理體系中的問題之所在。泛家族化所有權分布通常是較為均衡的,華帝股份當時的股權主要集中在控股公司——中山市九洲燃氣具實業有限公司,其100%的股權都是由華帝的七位創始人所持有。2004年華帝股份上市時,算上直接和間接持有的股份,七位創始人最大股東是黃文枝(持有9.04%),其次是鄧新華(6.44%),第三是潘權枝(4.93%),黃啟均、關錫源、楊建輝、李家康四人各自持有4.71%。相對均衡的所有權形成了股東大會投票權的制衡作用,因此如果七位股東有異議,任何議題都將難以落實。這是泛家族化所有權制衡對于決策機制和效率的權力制約效應,而這在市場變化越來越快、決策效率要求越來越高的競爭情境下,已經難以形成治理優勢。

泛家族化的團隊基因源于傳統的血緣、親緣和地緣關系,這種模式如果能在為適應市場需要而建立的商業利益關系中耦合成一個有機的整體,將“家族”關系從血緣、親緣和地緣拓展到商緣和事緣,那么泛家族化團隊的拓展將有助于改善企業的治理結構,進而提高企業的管理水平。然而,泛家族形式拓展的基礎是信任,進而延伸的是權力,最終達到企業經營能力的拓展。而在華帝股份的發展歷程中,姚吉慶的進入和退出以及創業元老的重新上任表明:華帝股份的泛家族化并沒有在拓展路徑上走得更遠,七位創始人仍然保持相對均衡的所有權配置,并由黃啟均擔任管理者的角色;但不可否認的是,職業經理人的能力發揮助推了華帝股份實現現代管理模式和治理轉型。

潘氏家族逐步接管

泛家族化拓展信任并吸納“外延”成員的嘗試過程,充分體現了華帝股份實際控制人——創業七雄在所有權分散化方面所面臨的治理挑戰。因為華帝股份的創始團隊成員中,彼此都是朋友和同事關系,而不是親緣血緣關系,這是原生的泛家族化團隊,這種“團控”模式的信任維持非常難以傳承到下一代。華帝股份的經驗是:所有權分散化,需要參與戰略決策的人擔任董事會成員,有經營管理能力的人擔任總裁,因此它一直保持著七位成員都持有比較均勻的股份。五位成員擔任董事或者監事,還有兩位成員分別擔任總裁(黃啟均)和副總裁(關錫源)。這種治理安排一直持續到2014年,之后潘氏家族開始逐漸接管華帝股份。

實際上,潘氏家族在華帝股份的管理權涉入在2013年就已經開始。自華帝股份2004年上市以來,潘權枝一直未直接擔任董事,其兒子潘葉江在2013年開始擔任副董事長兼董事,2014年又擔任副總裁兼副董事長,2015年擔任董事長,同年潘權枝弟弟潘垣枝擔任總裁。2013年潘氏家族開始增持股份,同時加大管理權涉入,到2015年潘氏家族一共持有華帝股份27.99%的股權。這意味著,潘氏家族完成了所有權和管理權的集中化,華帝股份基本結束了創業七雄的均衡控制狀態。

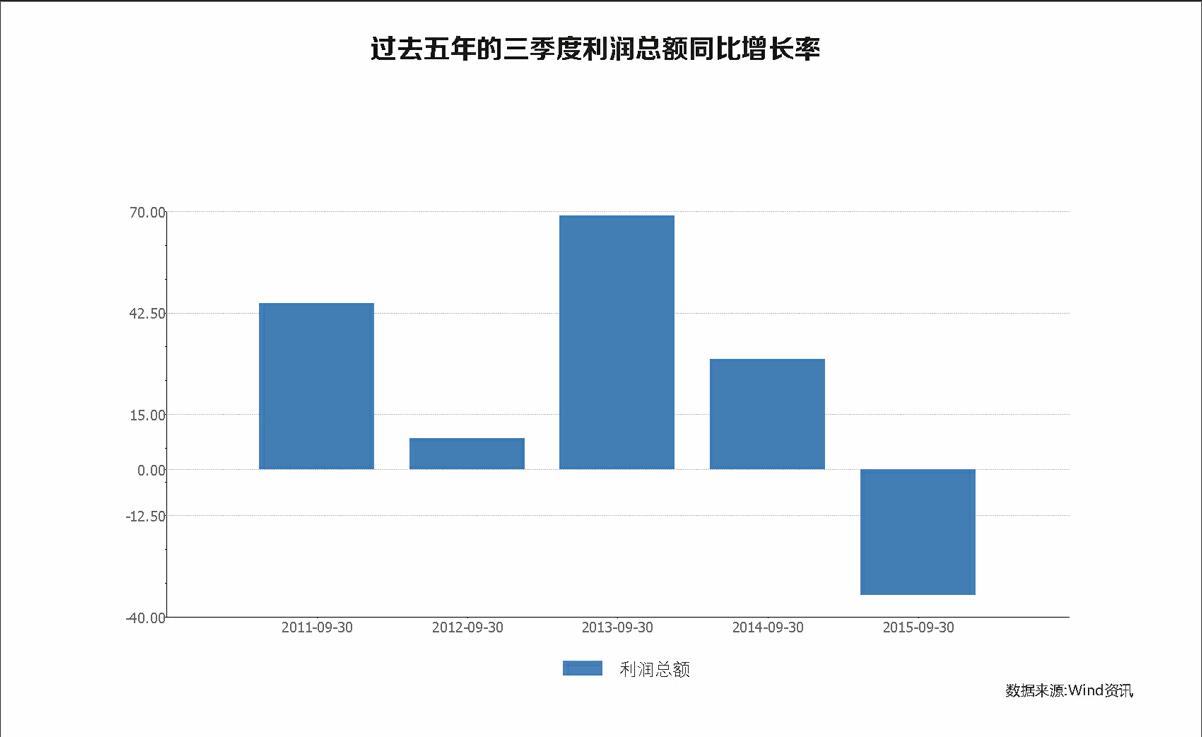

為什么潘氏家族要不斷增持所有權并掌握管理權?一個公司治理結構變革的背后通常跟其戰略變革有關。華帝過去五年三季度的業績發生明顯的下滑趨勢,根據Wind資訊提供的數據,從2011年至2015年三季度的利潤總額同比增長率來看,2013年達到頂峰,而2014年開始下降,2015年甚至出現了嚴重的負增長。經營業績的不樂觀反映了公司發展戰略必須做出重大調整,以應對未來的市場競爭,而戰略變革需要較為集中的決策意向以及執行力。潘氏家族控制了所有權和管理權之后,兩權合一,形成了家族內部的合力,因此減少了委托-代理問題,這是傳統家族企業的治理優勢的核心特征。

兩權合一形成的合力雖然解決了所有權與管理權之間的委托-代理問題,但是作為一個上市公司,已經具備現代組織治理體系,同樣具有一定的治理風險。比如,家族利益與企業利益是否能夠統一?家族股東的利益和非家族股東的利益是否有沖突?這是第二類代理問題。同時也是媒體輿論針對華帝股份目前的控制權集中在潘氏家族,有悖于其他創業合伙人意愿,進而可能發生“宮斗”的深層原因,但是這種現象發生的概率應該很小。目前應該關注的重點問題是,華帝股份能否在潘氏家族的控制下扭轉業績頹勢? 潘葉江作為創二代,是否能夠在潘氏家族跨代治理的機制下,充分發揮其企業家能力,順利完成華帝股份的二次創業成長目標?也許只有華帝股份未來的經營業績可以給出準確答案。

所以客觀而言,從“泛家族化”到“家族化”,本質上是華帝股份戰略轉型過程中創業家族對治理體系變革的一種制度安排。無論是家族控制企業,還是泛家族化控制的企業,亦或是高度分散化的公眾型公司,這些都是公司所有權和控制權的不同配置形式,只要能夠保證正確的戰略制定以及成功的戰略實施,公司都可以取得長足發展。

如果從企業傳承的角度來看,像華帝一樣所有權和管理權分散的泛家族化控制的企業大致有三種傳承路徑。其一,核心家族出現并引入其下一代成員,在所有權和管理權方面進行更大程度的涉入,以保證充分的家族控制。正如華帝股份案例一樣,實現所有權和控制權的傳承繼任。但是當家族成員無法勝任時,還是需要聘任優秀的職業經理人。其二,維持泛家族化所有權的均衡配置。各個家族內部可以實現既有所有權的傳承,同時利用外部勞動力市場,聘任優秀的職業經理人負責經營管理,繼而通過所有權的傳承實現各個家族內部財富的傳承,這是大部分變為公眾化公司的家族企業所采用的模式。其三,泛家族化所有權均衡配置,各個家族內部既可以實施所有權的傳承,也開放管理權的傳承,但這種形式的傳承就需要解決一些重要問題,比如哪個家族的二代更能勝任?如何篩選優秀的家族管理者?這種傳承模式就是優先考慮泛家族內部的管理權繼任人選,如果都無法勝任,那最終依靠的還是外部勞動力市場。

作者供職于汕頭大學商學院