現行會計制度下無償獻血保險方案設置及會計核算探析

2016-01-06 13:26:35徐繼兵

經濟師 2015年12期

關鍵詞:會計核算

徐繼兵

摘 要:采供血機構是不以盈利為目的的公益性事業單位,隨著各級政府對無償獻血工作的重視,參加無償獻血的人數也在逐年增多,如何采用激勵機制讓無償獻血者得到實惠,成為社會關注的焦點。文章介紹了江蘇省血液中心向無償獻血者贈送“意外傷害及門急診醫療綜合保險”情況,對保險公司推出的保險方案進行了比較和分析,對支付保險費如何開展會計核算進行了說明,簡要剖析了在開展無償獻血保險和會計核算工作中存在的問題,并針對存在的問題提出了建議。

關鍵詞:無償獻血保險 會計核算 探析

中圖分類號:F233 文獻標識碼:A

文章編號:1004-4914(2015)12-127-03

近年來,隨著我國醫療技術和社會保障水平的不斷提高,臨床用血需求呈直線上升趨勢,給采供血機構保障臨床用血、保證用血安全帶來了很大的壓力。如何采用無償獻血激勵機制,讓無償獻血者得到實惠,盡可能擴大采血量滿足臨床用血需求,成為采供血機構關注的熱點。基于此,江蘇省血液中心(以下簡稱省血液中心)立足于關愛、回報獻血者,從激勵獻血者的角度出發,與保險公司合作,贈送獻血者“意外傷害及門急診醫療綜合保險”,以表示對無償獻血者無私奉獻的愛心給予鼓勵和回饋。

一、無償獻血保險情況

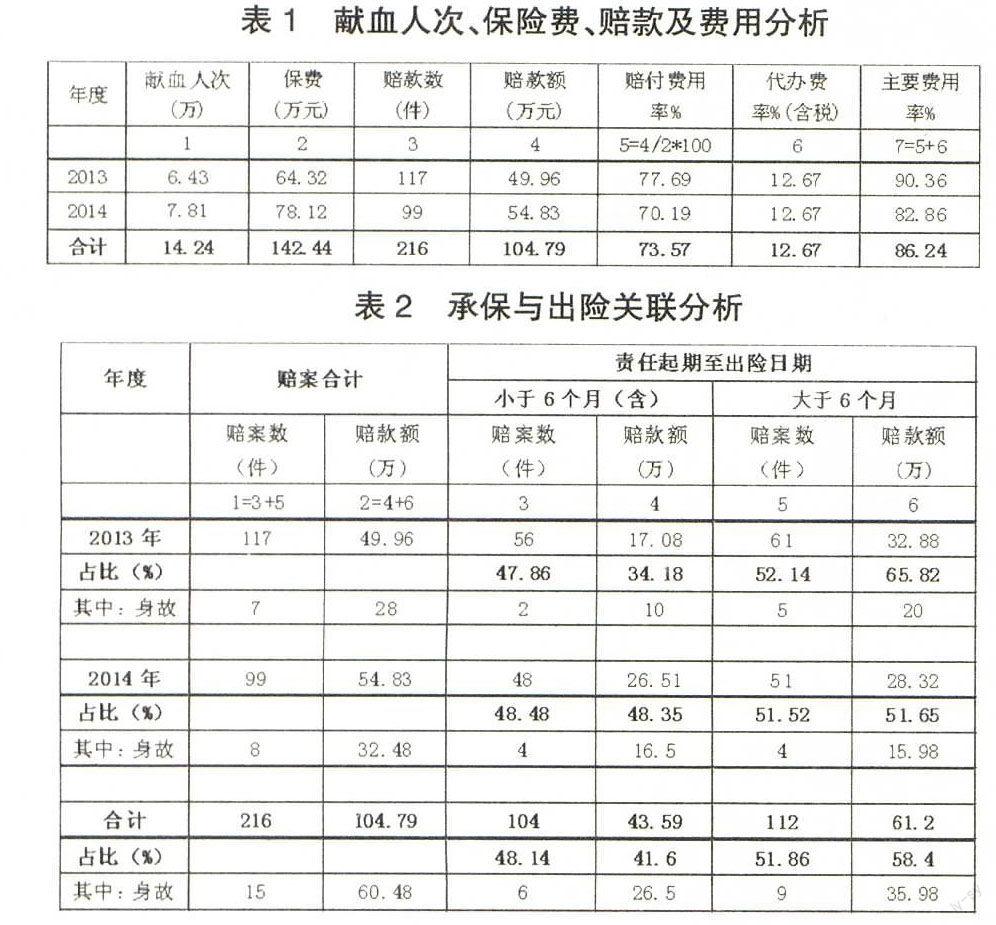

兩年來,省血液中心緊緊圍繞“鞏固成效、穩步發展、創新思維、精細管理”的工作思路開展無償獻血工作,各項工作實現了跨越式發展,為江蘇省無償獻血事業的發展做出了應有的貢獻。同時,按照與保險公司簽訂的協議,按期為無償獻血者辦理“意外傷害及門急診醫療綜合保險”,按《事業單位會計制度》進行保險費用的支付和核算,保險公司積極配合,及時為無償獻血者提供意外綜合保障優質服務。各項指標完成情況,見表1。

由表1可以看出:省血液中心全體職工經過艱苦勞動和辛勤付出,2014年無償獻血人次比上年增長了21.45%,支付的保險費也發生了同比例增長。保險公司賠款案例2014年比上年降低了15.38%,賠款額比上年增長了9.75%,年均賠付率73.57%,主要費用率平均達到86.24%。

由表2可以看出,2013至2014年共受理理賠案216件,實際支付賠款104.79萬元。對承保出險關聯數據,即責任起期至出險日期的理賠案件進行分析發現:

1.責任起期至出險日期:“小于6個月(含6個月)”的理賠案件數104件,約占總理賠案件數的48%,賠款額43.59萬元,約占總賠款額41.6%。

2.責任起期至出險日期:“大于6個月”的理賠案件數112件,約占總理賠案件數的52%,賠款額61.2萬元,約占總賠款額58.4%。

從上述分析可以看出:將獻血者“意外傷害及門急診醫療綜合保險”的保險期限設置6個月,存在一定的缺陷,有部分無償獻血者(被保險人)出險后可能享受不到采供血機構的關愛,如在省血液中心獻血的理賠獻血者中超過6個月出險的有112人,占兩年來總理賠案件數的51.86%,其中意外身故就有9人,占兩年來身故總數的60%。

二、保險方案的比選

針對無償獻血者主要有來自于在校大學生、部隊戰士,機關事業單位、進城務工人員及其它社會組織和個體,區域分布廣泛,流動性強,職業復雜。目前社會上已有多家保險公司設置了“意外傷害及門急診醫療綜合保險”方案,從中選擇兩家保險公司的方案進行比選。

1.甲保險公司方案。

方案說明:(1)一次無償獻全血200毫升(含)及以上即享受上述保障項目一份。(2)無償捐獻機采血小板的獻血者,在保險期間限投本保障項目一份,采供血機構支付保費10元/份。(3)被保險人在一個保險期內:{1}無論再次、多次無償獻全血,保險金額按份累計計算,但最高給付責任以三份為限。{2}捐獻機采血小板的無償獻血者,在保險期間限投本保障項目一份。(4)保險期限一年。

方案分析:(1)該保險方案,針對性強,保障責任簡潔明了,便于操作,且保險期為一年。(2)意外傷害保險金額較高,達40,000元。(3)有門急診醫療項目,總保額為5000元(含住院、門急診),醫療費用可統籌使用,如無門急診項目,則住院費用最高可補償5000元,無觀察期限制;對“一次無償獻全血200毫升或300毫升的獻血者”也能受益。(4)由于被保險人分布廣泛,很多為個體,職業復雜,涉及既往癥或獻血前已有疾病的界定等,為了避免產生歧義與糾紛,未設置疾病醫療責任免除規定,便于及時準確高效開展保險理賠服務。(5)由于保障責任明了,且只要符合無償獻血要求參加無償獻血,即可獲得保險保障。

2.乙保險公司方案。

方案說明:(1)一次無償獻全血200毫升或300毫升,享受保障項目1,采供血機構支付保費2.1元/份。(2)一次無償獻全血400毫升和捐獻機采血小板的獻血者,享受“保障項目1+保障項目2”,采供血機構支付保費16.7元/份。(3)保險期限6個月。

方案分析:(1)該方案看似保障責任較多,但由于分項太細,保險期短,尤其是醫療保障較低,且不能統籌使用,不能給無償獻血者帶來真正實惠。(2)疾病住院或死亡:{1}疾病住院有30天觀察期,在觀察期中生病,屬責任免除,保險公司是不給付保險金,實際有效責任期僅為5個月;{2}疾病死亡,既往癥或獻血前已有的疾病也是屬責任免除,其界定往往產生歧義與法律糾紛,況且符合采供血機構無償獻血體檢標準合格的獻血者在短短的半年內,因疾病死亡,概率極低。(3)保障項目1:看似保險費低廉,但從保險責任來看,由于沒有門診醫療,非死即殘或住院才能獲得保障,導致一次無償獻全血200毫升或300毫升獻血者得不到受益。(4)無償獻全血400毫升和捐獻機采血小板的獻血者,才能獲得“保障項目1+保障項目2”的保障,且采供血機構要支付保費為16.7元/份;燒燙傷導致醫療費補償較低。(5)由于無償獻血者個人情況有差異,獻血種類及數量不盡相同,但都是在奉獻愛心,如僅因為獻血量不同,獲得的保障關愛有差異,會影響其參加無償獻血的積極性。

3.甲保障方案與乙保障方案保險費差異對比分析。

從表5中可以看出,按照2013年、2014年省血液中心采血種類結構,對比參照乙保險公司保障方案計算出的結果,采用甲保險公司保障方案,在保險期限多一倍的情況下,省血液中心兩年保險費用少支出13.41萬元。

綜合上述分析,從保障責任、實際交納保費、賠款支出、保險期限、運作便捷性等因素,可以看出,現行甲公司的保障方案性價比相對較高,優于乙公司的保障方案,省血液中心在少支出保險費的情況下,無償獻血者能得到更多實惠。

三、保險費會計核算

目前,按財政撥款方式采供血機構一般為全額預算撥款單位、差額預算撥款單位和自收自支單位三種模式,執行《事業單位會計制度》和《事業單位財務規則》,用于支付無償獻血者“意外傷害及門急診醫療綜合保險”的保險費的資金來源主要為一般公共預算資金(公共財政撥款和預算管理事業性收費)、財政專戶管理資金(專戶管理事業性收費和其他非稅收入)、無償獻血基金以及其他收入等。

1.用公共財政撥款支付保險費。

借:事業支出

貸:財政補助收入

2.用預算管理事業性收費支付保險費。

借:事業支出

貸:財政補助收入

3.用財政專戶管理資金。

借:事業支出

貸:事業收入

4.用無償獻血基金支付保險費。

借:事業支出

貸:專用基金---無償獻血基金(根據有關文件規定計提)

借:專用基金---無償獻血基金

貸:事業收入或銀行存款

5.用其他收入和自有資金支付保險費。

借:事業支出

貸:銀行存款

四、情況與問題

1.《事業單位會計制度》中未設置“保險費”支出明細科目。目前,采供血機構執行財政部頒發的《事業單位會計制度》,該制度沒有在“事業支出”科目下設置“保險費”二級支出明細科目,不便于采供血機構支付無償獻血和臨床用血保險費開展會計核算和財務運行統計分析。

2.保險理賠標準和責任范圍不統一。由于采供血機構根據各自單位的財力狀況、采血量等因素,向不同的保險機構為無償獻血者購買“意外傷害及門急診醫療綜合保險”,因支付的保險費和商定的責任范圍不同,在保險期內發生意外傷害后,無償獻血者雖捐獻同等量的血液,但享受保險理賠標準不同,易引發無償獻血者的誤解,會對政府推行的無償獻血工作產生負面影響。

3.未設立無償獻血保險財政專項資金。隨著無償獻血工作的深入開展,每年參加無償獻血的獻血者將會越來越多。目前采供血機構為無償獻血者購買的“意外傷害及門急診醫療綜合保險”所需資金均有采供血機構自籌解決,由于此項支出未納入采供血成本通過物價部門批復的收費項目標準予以正常彌補,且多數地方財政部門也未針對采供血機構的性質和資金用途追加財政補助預算,隨著參加無償獻血人數的逐年遞增,采供血機構每年需支付的保險費勢必會擠占單位的基本支出和項目支出經費,這將對我國無償獻血事業的深入推進和穩定發展帶來不利因素。

五、意見和建議

1.在“事業支出”科目下增設“保險費”二級支出明細科目。目前,國家衛生和計劃生育委員會擬在全國采供血機構推行為無償獻血者和臨床受血者購買“意外傷害及門急診醫療綜合保險”和“供血責任險”,以表示對無償獻血者的關愛和規避輸血風險,據統計已有多家采供血機構開展了這兩項業務,就單項費用來說,采供血機構因開展采供血業務支付的保險費金額較大,占單位總支出的比重也較高,因此建議《事業單位會計制度》在“事業支出”科目下增置“保險費”二級支出明細科目,以滿足采供血機構會計核算和經濟決策的需要。

2.統一保險理賠標準和責任范圍。無償獻血“意外傷害及門急診醫療綜合保險”的實施是在政府領導下的采供血機構對廣大無償獻血者的關心和愛護,體現了政府的社會責任。在國家衛生和計生主管部門暫不能統一無償獻血保險理賠標準和責任范圍的情況下,各地衛生和計生主管部門應根據當地無償獻血開展情況以及針對無償獻血制定的優惠政策情況等,制定所屬地區統一的無償獻血保險理賠標準和責任范圍,避免出現在同一地區無償獻血者獻等量的血液,發生意外傷害后所得到的理賠費用不相同的尷尬局面。

3.積極爭取財政對無償獻血保險的專項資金支持。由于采供血機構是不以盈利為目的的公益性事業單位,采供血機構應在上級主管部門的指導下,積極爭取財政部門對無償獻血保險工作的經費支持,逐步建立無償獻血保險科學合理、持續穩定的財政保障機制,確保無償獻血保險工作的順利推進,為各地無償獻血工作營造良好的氛圍。

(作者單位:江蘇省血液中心 江蘇南京 210042)

(責編:呂尚)

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05