試論固定資產加速折舊的理論與方法

2016-01-06 13:26:35杜亞光

經濟師 2015年12期

杜亞光

摘 要:隨著我國加快“中國制造”向“中國智造”的轉變,智能制造成為企業生存和發展的新驅動力,固定機器成本代替人工成本成為主要趨勢,因此企業更加需要關注固定資產的損耗對其利潤的影響。文章主要研究固定資產的折舊方法,通過比較不同折舊方法對企業對所得稅額和現金流量現值的影響的差異,為企業和國家制定折舊政策提供了理論與方法的支持。

關鍵詞:加速折舊 雙倍余額遞減法 年數總合法 定率遞減法

中圖分類號:F270 文獻標識碼:A

文章編號:1004-4914(2015)12-140-03

2014年9月24日,國務院總理李克強主持召開國務院常務會議,部署完善固定資產加速折舊政策。2015年9月16日又進一步主持國務院常務會議研究加速折舊政策落實情況,僅僅一年的時間總理如此重視固定資產加速折舊政策問題,這是為什么?這是為了促進企業技術改造,支持中小企業創新,拉動有效投資,促進產業升級,加快“中國制造”向“中國智造”快速轉變。為此,我們很有必要對固定資產加速折舊理論與方法進行深入探討。

一、加速折舊法內涵及其理論依據

加速折舊法也稱快速折舊法,其特點是固定資產在使用年限內,前期多提折舊,后期少提折舊,從而使企業應納稅基減少(應納稅所得額),在所得稅稅率不變的情況下,應納稅額自然降低,這即等于國家給了企業一筆無息貸款,也等于加快了企業折舊的速度,所以叫加速折舊法。主張采用快速折舊法理論依據如下:

(一)有利于加快固定資產的更新換代

當前科技發展是日新月異,加速折舊法是期初多提折舊,后期少提折舊,當無形損耗襲來時,即雖然設備在物理性能上還可以使用,但是在經濟上很不合算,所以要提前報廢,購置更先進的設備,這樣采用快速折舊法就有足夠的資金來保證設備的更新。

(二)有利于固定資產投資風險的防范

一般來看,企業對固定資產投資金額很大,投資回收期指標往往衡量該項投資的好壞。通過快速折舊法可以早期收回投資,可以減少或降低各種風險,例如:物價上漲時帶來的通貨膨脹風險,進口設備帶來的匯率風險。

(三)有利于成本核算上費用的均衡分配

因為固定資產購置初期,新設備生產能力高,維修費用少,所以要多提折舊,到后期老設備生產能力低,維修費用多,所以要少提折舊,這樣成本負擔也就相對均衡了。

(四)有利于我國企業在激烈市場競爭中和國際同行與之抗衡

如果我們對有些特殊行業不實行快速折舊法,從稅收上給于優惠,在實行對外開放,企業成為相對獨立的生產實體,我們的企業是很難同實行快速折舊法的西方發達國家同類企業在激烈市場競爭中抗衡的。

二、加速折舊法的方法

加速折舊法也稱快速折舊法或遞減折舊法,其特點是固定資產在有效使用年限前期多提折舊,后期少提折舊,從而相對加快折舊速度,以使固定資產成本在有效使用年限中加快得到補償。按照目前我國財政部規定,我國使用加速折舊法目前有兩種:一是雙倍余額遞減法;二是年數總和法。

(一)雙倍余額遞減法

1.折舊額的計算。雙倍余額遞減法是在不考慮固定資產殘值的情況下,根據每一期期初固定資產賬面余額和直線法的折舊率的雙倍來計算折舊額。舉例說明,某公司某項固定資產資料如下:固定資產購入價格100,000元;預計殘值5,500元;固定資產清理費用500元;凈殘值5,000元(②-③);凈殘值率5%(④÷①);固定資產使用年限5年。

為了求得直線法折舊率的雙倍,所以首先要計算直線法(也稱平均年限法)的年折舊率。

※根據財政部《工業企業財務制度》第四章32條規定,為了簡化手續在最后兩年里改為平均法計算折舊額

即(第四年期初賬面余額—固定資產的凈殘值)÷2

本例(21,600—5,000)÷2=8,300元

2.雙倍余額遞減法的特點。(1)年折舊率是按直線法年折舊率的雙倍來計算;(2)折舊額(本表③欄)前多后少逐年遞減; (3)使用年限最后一年期末“賬面余額”一定是固定資產的凈殘值(本例是5,000元);(4)使用年限最后一年的“累計折舊額”(本例④欄)加上使用年限最后一年期末賬面余額一定等于期初賬面余額,也就是固定資產的原價,(本例)。

雙倍余額遞減法,還可以采用一種簡便的方法求出任意年度的折舊額。計算公式如下:

任意年度折舊額(不含最后兩年)=固定資產原價×折舊率×(1-折舊率)本年序數-1

例如:本例求第一年折舊額=100,000×0.4×(1-0.4)1-1

=40,000

求第三年折舊額=100,000×0.4×(1-0.4)3-1=40,000×0.62=14,400

計算任意年度累計折舊額可采用下面公式計算:

任意年度的累計折舊額(不含最后兩年)=原價×[1-(1-折舊率)年序數]

本例求第二年累計折舊率=100,000[1-(1-00.4)2]=64,000

(二)年數總和法

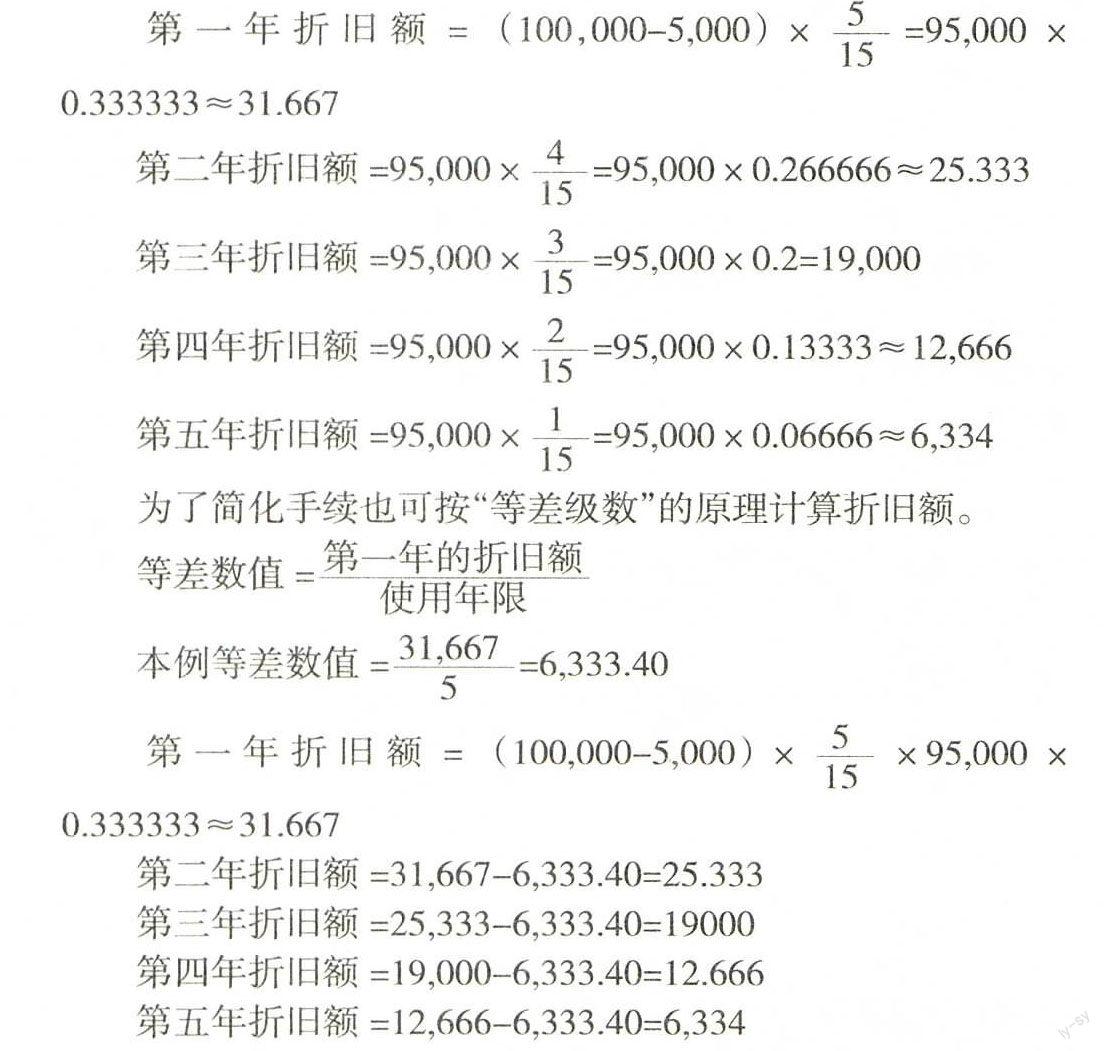

1.折舊額的計算。年數總和法又稱年數比例法、年限總和法、等差遞減法、變率遞減法。這種方法是將固定資產原值減去固定資產凈殘值的可折舊額乘以逐年遞減的分數。

接前面資料:⑴原價100000元;⑵凈殘值5000元;⑶使用年限5年。計算公式如下:年折舊額=(原價-凈殘值)×逐年遞減的分數(也稱分配系數)分配系數的分母可采用年數相加,例如本例使用年限是5年即:5+4+3+2+1=15。也可以根據數學上等差級數來計算:

2.年數總和法和雙倍余額遞減法的區別。兩者的區別之處是:前者是原價減去凈殘值為基礎且每期計提折舊的基數不變,本例折舊基數各年度都是95,000元,變化的只是折舊率逐年遞減,折舊額逐年遞減。而后者在計提折舊時不考慮固定資產的殘值,并按每期的固定資產凈值(即期初的賬面余額)為基礎計提折舊,與年數總和法相比,雙倍余額遞減法的折舊基數每期都在變,而折舊率是不變的。由此可見,年數總和法的特點是:固定資產折舊基數不變,而折舊率隨著使用年限的減少而遞減。雙倍余額遞減法是折舊率不變而折舊基數則是逐年減少。

(三)定率遞減法

定率遞減法目前在國際上也有不少國家采用,我們在這里也作以介紹。所謂定率遞減法的定率是指固定資產折舊率各年不變,遞減是指折舊基數、折舊額兩者逐年遞減。所以叫定率遞減法。計算公式如下,資料承前例:

這種方法的特點是:一是折舊率固定各年不變;二是折舊基數(本表一欄)和折舊額(本表三欄)逐年遞減。這種方法和前兩種方法比較折舊率高,折舊額大。

三、加速折舊法對企業財務收益和現金流量以及對國家財政稅收的影響

承前例某公司所得稅率為30%,各年未扣減折舊額前的凈收益為60,000元。

平均年限法折舊額(承前例)=(原價-凈殘值)/使用年限=(100000-5000)/5=19000元

由上表看四種折舊方法有三點相同:(1)在使用年限內折舊總額相同(都是95000元)。(2)在使用年限內應納稅所得額總額相同(都是205000元)。(3)在使用年限內應納稅額總額相同(都是61500元)。

所不同的是各年度折舊額、應納稅所得額、應納稅額及與平均法相比所得稅節約額各年度是不一樣的。三種加速折舊法的應納稅額都是前少后多,而且所得稅節約額也有較大的差異,最多的所得稅節約額是“定率遞減法”節約7821元,其次是雙倍余額遞減法節約6300元,最后是年數總和法節約3800元,最多和最少相差一倍多。所以不同的折舊方法會影響到企業各年度的凈利潤的計算,從而對應納稅所得額產生影響。所以采用何種折舊方法要按國家財務制度執行。

如前所述,四種折舊方法對應納稅總額沒有影響,只是將應納稅額期往后遞延,這有什么意義呢?這是因為貨幣是有時間價值的,加速折舊法等于政府向企業提供一筆無息貸款,對企業來說是享受了這樣的財務利益。

舉例說明如下:設該公司資金利率為10%,所得稅的繳納為每年年末,則上例中因采用了雙倍余額遞減法,這一加速折舊法,給企業帶來財務收益可具體通過將來5年所支付所得稅額折合的現值來比較:

按平均年限法:所得稅額現值=應納稅額×5年期利率10%的年金現值系數

=12,300×3.7908=46,626.84

年金現值系數=3.7908

按雙倍余額遞減法(加速折舊法):所得稅額現值=應納稅額×年金現值系數有:

第一年:所得稅額現值=6,000×0,9091=5,454.60

第二年:所得稅額現值=10,800×(1.7355-0.9091)=8,925.12

第三年:所得稅額現值=13,680×(2.4869-1.7355)

=10,279.15

第四年:所得稅額現值=15,510×(3.1699-2.4869)

=10,593.33

第五年:所得稅額現值=15,510×(3.7908-3.1699)=9,630.16

合計=44,882.36

差額=46,626.84-44,882.36=1,744.48

由此可見,企業采用了加速折舊法,使企業在未來支付的所得稅額中收到了相當于1744.48元的財務收益,也等于國家給企業一筆無息貸款,從而使企業節約了利息支出1744.48元。至于不同折舊方法怎么會影響當期的現金流量呢?我們看下面公式:

本期現金凈流量=稅后利潤+折舊

采用加速折舊法,前期折舊費用大,當然現金凈流量就會大,反之就會小。本例中采用平均年限法當期折舊費用是19000元,而采用雙倍余額遞減法第一年的折舊費用是40000元,較前增加了21000元。從另一個角度看,折舊費用是不會發生現金流量減少的,但是要明白折舊費用是要計入當期損益的,因為折舊費用是成本的一部分,成本增加利潤自然減少,而利潤又同當年所得稅額相聯系,而繳納所得稅是要付出現金的,正是從這個意義上說,不同的折舊方法對各期的現金流量是會產生影響的,比如第一年里,因為采用了雙倍余額遞減法,使企業當年現金凈流量比平均年限法下增加了6300元。

至于對國家財政稅收的影響,前期肯定是所得稅應納稅額減少。本例中采用平均年限法第一年應納稅額是12300元,如果采用雙倍余額遞減法僅僅為6000元,減少了51%,如果采用定率遞減法則更少,僅為4,478元,減少64%,但是在使用年限內總額并不減少。例如本例中五年末應納稅額總額四種方法都是61500元,而且隨著設備更新加快,勞動生產率提高,成本降低利潤增加,所得稅收入更會增加,財政收入更會充裕,這實質是一種“放水養魚”政策。

四、總結

加速折舊法對企業的技術改造、產業升級、設備的更新換代、改善企業的資金結構、降低企業的資金成本都有重要意義。但是采用加速折舊法畢竟會影響到國家當年的財政稅收,因此不是任何企業都可以采用此種方法,采用加速折舊法必須嚴格按照國家財政部和稅務部門的有關規定執行。

參考文獻:

[1] 國務院完善固定資產加速折舊政策[N].光明日報,2014.9.25

[2] 國務院李克強9月16日主持國務院常務會議固定資產加速折舊優惠的范圍[N].太原晚報,2015.9.17

[3] 田椿生,劉惠勇.論折舊[M].中國財政經濟出版社,1986

[4] 企業會計準則—固定資產[S].企業會計準則,2014

(作者單位:山西財經大學研究生學院 山西太原 030006)

(責編:賈偉)