財務總監權力對會計穩健性影響的實證研究

2016-01-19 08:18:02劉永麗

中國軟科學 2015年4期

財務總監權力對會計穩健性影響的實證研究

劉永麗

(鄭州航空工業管理學院會計與財務研究中心,河南鄭州450052)

摘要:以深滬兩市A股2007-2013年的數據為研究樣本,實證分析了財務總監權力對會計穩健性的影響。結果表明,財務總監權力對會計穩健性有正向的影響作用,國有企業財務總監權力小于非國有企業財務總監權力對會計穩健性的影響,并且財務總監內部權力要大于外部權力對會計穩健性的影響。研究結論有助于改善會計信息質量和穩定資本市場。

關鍵詞:財務總監權力;內部權力;外部權力;會計穩健性

收稿日期:2015-01-12修回日期:2015-04-16

基金項目:教育部人文社會科學青年基金項目(14YJC790085);河南省普通高等學校人文社會科學重點研究基地

作者簡介:劉永麗(1977-),女,漢族,河南省長葛市,鄭州航空工業管理學院會計學院講師,博士研究生。

中圖分類號:F270

文獻標識碼:A

文章編號:1002-9753(2015)04-0121-10

Abstract:Based on the data of Shenzhen and Shanghai A-share listed companies from 2007 to 2013,this paper empirically analyses the impact of Chief Financial Officer power on accounting conservatism. The empirical results show that Chief Financial Officer power has a positive influence on accounting conservatism,and the effect of Chief Financial Officer power on accounting conservatism in state-owned enterprises is less influence than Chief Financial Officer power on accounting conservatism in non-state-owned enterprises,Chief Financial Officer internal power is more influence than external power on accounting conservatism. The conclusion is helpful for improving the quality of accounting information and stabilizing capital market.

Empirical Study of the Influence of Chief

Financial Officer Power on Accounting Conservatism

LIU Yong-li

(ZhengzhouInstituteofAeronauticalIndustryManagement;

AccountingandFinanceResearchCenter,Zhengzhou450002,China)

Key words:chief financial officer power;internal power;external power;accounting conservatism

一、引言

正確解讀政府近期推行的系列經濟政策以及財稅體制改革的最新信息以有助于企業的發展,是中國財務總監面臨的亟待解決的問題。現階段我國國有企業不僅兩權高度分離,而且所有者身份不是特別明確。在這一特有制度背景下,管理者逐步獲得了包括生產、投資、融資和人事方面的自主權,管理者的權力和權威不斷增大和增強[1]。以高管薪酬為視角形成和發展的管理者權力論研究表明,管理者能夠利用擁有的權力影響會計穩健性和會計信息質量,并能以各種形式獲得權力薪酬,而高管的權力尋租行為使得薪酬設計趨于無效[2-3]。學術界主要集中在管理層權力對高管薪酬[4-6]、股權激勵[7]、內部控制[8-9]、機會主義租金[10-11,13]、企業高管腐敗[12]等的影響。

會計穩健性是關于會計盈余確認和計量的一項重要原則,也是財務報告質量的一個主要衡量指標。學術界對會計穩健性的研究主要集中在影響因素和經濟后果等方面。現有文獻表明,融資契約[14-15]、法律訴訟[16]、政府管制[17-18]、稅收政策[19]、公司治理[20-22]、政治關系[23]等因素都會影響會計穩健性。

通過以上分析可知,管理者權力論很少涉及財務總監個人權力的研究,且會計穩健性的影響因素很少涉及財務總監權力的視角。財務總監作為會計政策選擇的重要決策者,其權力大小直接影響著其對會計政策選擇的態度和內容從而影響會計穩健性。本文基于財務總監權力的視角研究其對會計穩健性的影響,一方面有助于拓展會計穩健性影響因素以及管理者權力理論的研究,另一方面有助于經理人制度的進一步完善,為提高會計信息質量提供政策依據。

鑒于以上分析,本文以2007-2013年深滬兩市A股上市公司的數據為研究樣本,從財務總監權力角度考察其對會計穩健性的影響,然后,區分產權性質又進一步考察國有和非國有企業財務總監權力對會計穩健性影響程度的差異,最后,將財務總監權力分為內部權力和外部權力,從不同角度考察其對會計穩健性的影響。

本文的貢獻主要在于:一是在管理者權力理論的基礎上構建財務總監權力指標體系;二是對會計穩健性影響因素的研究提供新視角。

本文結構如下:第二部分為理論分析并提出研究假設;第三部分是研究設計,包括樣本選擇與數據來源、變量解釋與模型建立;第四部分是實證研究,包括描述性統計、實證結果和穩健性檢驗;第五部分為研究結論。

二、理論分析與研究假設

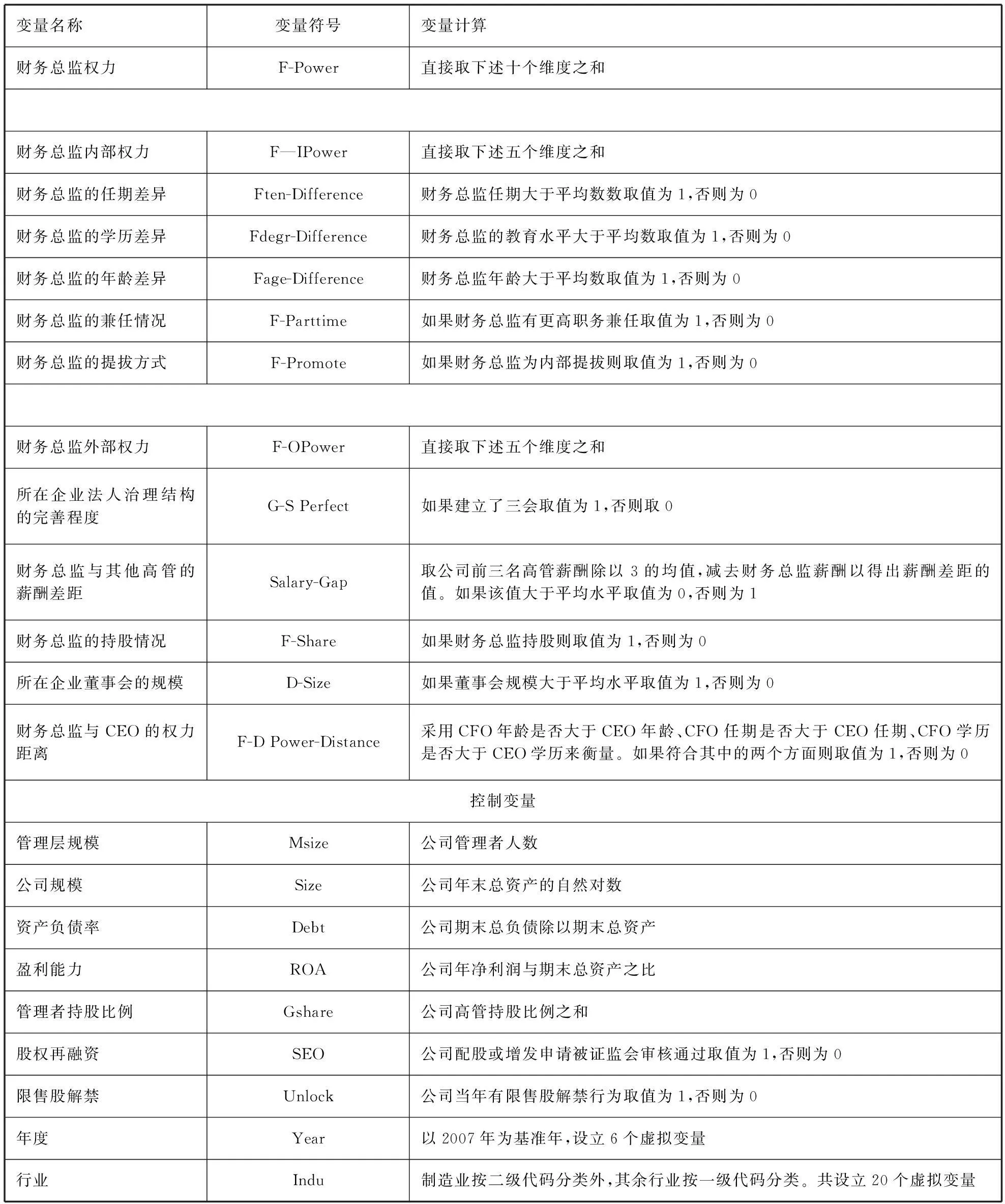

財務總監權力的定義,主要是基于管理者權力理論。管理者權力是指管理者根據自身的意愿對企業決策成功施加影響,以及管理者具有讓企業戰略朝著自己意愿方向發展的能力。Finkelstein(1992)和權小鋒(2010)將管理者權力分為組織權力、專家權力、聲望權力和所有制權力[24-25]。還有學者將管理者權力分為正式權力和非正式權力,其中正式權力包括兩職兼任(即董事長是否兼任總經理)和持股情況;非正式權力包括任職時間等[1]。Bebchuk(2011)提出利用高管薪酬份額(CEO Pay Slice,簡稱CPS)來測度高管權力[26]。Kim(2011)將高管權力合并為3個維度,即組織上的權力、個人能力權力和所有權權力[27]。本文根據以上研究將財務總監權力定義為:財務總監在應對內部和外部的不確定性時,能夠執行自身意愿,并能影響企業決策的主觀能動性發揮的能力。而內部不確定性主要來自于財務總監自身的特點,外部不確定性主要來自于公司的目標和制度環境。因此財務總監權力可以細分為內部權利(任期越長則權力越大;學歷越高則權力越大;年齡越大則權力越大;兼任更高職位則權力越大、如果為企業內部提拔則權力越大)和外部權力(所在企業法人治理結構越完善財務總監自身權力越大;與其他高管的薪酬差距越大則權力越小;持股越多則權力越大;所在董事會規模越大則權力越大;與CEO的權力距離越大則權力越大)。

楊向陽(2013)研究發現,管理層權力越大,會計穩健性越低,高管長期在位對會計穩健性的影響更為顯著[28]。劉啟亮(2013)研究發現,公司內部控制對會計信息質量的提升作用受制于公司內部高管的權力配置結構,在高管權力集中的情況下,內部控制的改善對會計信息質量并沒有明顯的提升作用[2]。Feng(2011)研究發現,在董事長同時兼任CEO的情況下,公司的CFO會無法抵制來自公司高層的壓力從而參與公司的盈余管理,高管集權現象可能會影響公司的會計行為[29]。財務總監權力越大,其能夠根據自身的專業背景對公司的發展和決策作出判斷,不受高層關于一些政治任務及其他目的而作出的對利潤的粉飾要求,會計穩健性應該越高。而國有企業財務總監更過的是委派制或任命制,其工作業績及其日常決策行為更多地受制于一些政治目的或國家戰略,以及受CEO及董事會的干涉更多,而非國有企業財務總監自主權更高,在同等權力條件下,國有企業財務總監權力對會計穩健性的影響應該小于非國有企業財務總監權力對會計穩健性的影響。因此,根據以上分析,本文提出假設1和假設2:

假設1:財務總監權力對會計穩健性的影響顯著為正

假設2:國有企業財務總監權力對會計穩健性的影響小于非國有企業財務總監權力對會計穩健性的影響

財務總監的外部權力主要是根源于企業的目標和制度環境,如企業治理結構、薪酬差距、所在董事會規模等,而內部權力主要是來源于財務總監自身的一些特點而積累的權力,如學歷、任期、年齡等,在外部權力充分發揮作用的情況下,內部權力的作用會得到一定程度的替代或者是不能充分顯現。因此,根據以上分析,本文提出假設3:

假設3:財務總監外部權力對于會計穩健性的影響要大于內部權力對會計穩健性的影響

三、研究設計

(一)樣本選擇與數據來源

本文的研究樣本為2007-2013年深滬兩市A股上市公司,并按照下列標準加以篩選:剔除當年IPO的公司,因為這類公司的當年會計盈余與其他年份的差異較大;剔除ST和*ST公司,因為這些公司已連續虧損兩年以上,面臨著退市危險,若將其納入研究樣本,可能會影響研究結論的可靠性和一致性;剔除金融類公司,因為這類公司有比較特殊的行業特征;剔除數據缺失的公司。經過篩選,7年共有10640個觀測值。其中,國有上市公司有7094個觀測值,非國有上市公司有3546個觀測值。本文的數據來自國泰安數據庫、色諾芬數據庫和新浪網財經頻道(http://finance.sina. com.cn)等數據庫和網站以及手工收集。

(二)變量解釋

1.會計穩健性

衡量會計穩健性的方法主要有應計項目法、會計盈余—股票報酬法、會計盈余法和凈資產衡量法。本文選用常用的Basu(1997)會計盈余—股票報酬法來計量會計穩健性[30]。會計盈余—股票報酬法衡量會計穩健性的模型如下:

(1)

Basu(1997)模型是根據β3來衡量會計穩健性的程度。β2表示會計盈余對“好消息”(正的年度股票報酬率)的反應系數,(β2+β3)表示會計盈余對“壞消息”(負的年度股票報酬率)的反應系數,那么,就可以根據β3是否大于零來判斷公司是否存在會計穩健性。當β3>0時,表明會計盈余對“壞消息”的反應系數大于對“好消息”的反應系數,即公司存在會計穩健性。

2.財務總監權力

1)財務總監內部權力

(1)財務總監的任期差異(Ften-Difference)。財務總監的任期越長,其積累的個人威信地位越高,地位越穩定,對企業的控制力越強,從而其權力越大。財務總監任期大于平均數取值為1,否則為0。

(2)財務總監的學歷差異(Fdegr-Difference)。財務總監受教育程度越高,其專業技術水平以及處理信息、科學決策、應對企業發展不確定因素的能力越強,結識的精英階層越廣,獲得的外部有效信息越豐富,從而對公司的各項決策具有更強的影響力,其權力也就越大。財務總監的教育水平大于平均數取值為1,否則為0。

(3)財務總監的年齡差異(Fage-Difference)。財務總監年齡越長,其在這個領域積累的人脈越高,會享有較高的威望,其權力也就越大。如果財務總監年齡大于平均值取值為1,否則為0。

(4)財務總監的兼任情況(F-Parttime)。除了任單位財務總監或者財務負責人之外,是否兼任公司其他更高職位,如執行副總裁、董事等。如果有兼任更高職位取值為1,否則為0。

(5)財務總監的提拔方式(F-Promote)。從內部提拔的財務總監相對于“空降兵”而言,對企業更加熟悉,也更容易形成領導權威,在企業積累的內部權力網絡關系更有助于其權力的發揮。如果財務總監為內部提拔則取值為1,否則為0。

2)財務總監外部權力

(1)所在企業法人治理結構的完善程度(G-S Perfect)。法人治理結構越完善,說明總經理或管理層的權力更能夠得到制衡,財務總監的作用也能夠得到更好的發揮。企業法人治理結構是否完善,取決于企業決策權、經營權和監督權是否三權分離,即是否建立了股東會、董事會和監事會相互制衡的機制。如果建立了這三會取值為1,否則取0。

(2)財務總監與其他高管的薪酬差距(Salary-Gap)。薪酬在一定程度上影響著一個人的工作努力程度,從而影響其自身權力的發揮。取公司前三名高管薪酬除以3的均值,減去財務總監薪酬可以得出薪酬差距的值。如果該值大于平均水平則說明不能充分發揮權力,取值為0,否則為1。

(3)財務總監的持股情況(F-Share)。和其他代理問題一樣,財務總監的考核,也需設計一套反映責權利關系的激勵約束機制。財務總監持有股票,會在一定程度上激發財務總監權力的發揮。因此,如果財務總監持股則取值為1,否則為0。

(4)所在企業董事會的規模(D-Size)。董事會規模越大,董事長越不容易搞“一言堂”,董事間也越不容易形成“合謀”,則財務總監發揮作用的空間也就越大,即權力越大。如果企業董事會規模大于平均水平取值為1,否則為0。

(5)財務總監與CEO的權力距離(F-D Power-Distance)。財務總監與CEO對單位的經營管理以及決策起著決定性的作用,二者上下級之間權力距離的大小,就決定著財務總監權力的大小。財務總監與CEO權力距離的大小主要可采用CFO年齡是否大于CEO年齡、CFO任期是否大于CEO任期、CFO學歷是否大于CEO學歷來衡量。如果符合其中的兩個方面則取值為1,否則為0。

3)財務總監權力

直接取上述十個維度的和。 數值越大,說明財務總監權力越大。

4)控制變量

根據以往相關研究[31- 40],本文在研究模型中考慮如下控制變量:管理層規模(Msize)、公司規模(Size)、資產負債率(Debt)、盈利能力(Roe)、管理者持股比例(Gshare)、股權再融資(SEO)和限售股解禁(Unlock)。此外,還控制了行業和年度效果的影響。

以上所有變量的具體描述和定義見表1。

(三)模型建立

為了檢驗假設1和假設2,我們建立如下模型(2)。

(2)

為了檢驗假設3,將F-IPower和F-OPower分別取代F-Power,考察財務總監內部權力和外部權力對會計穩健性的影響。β7的系數代表了以上各解釋變量對會計穩健性的影響。其余變量解釋見模型(1)和表1。

四、實證結果

(一)描述性統計

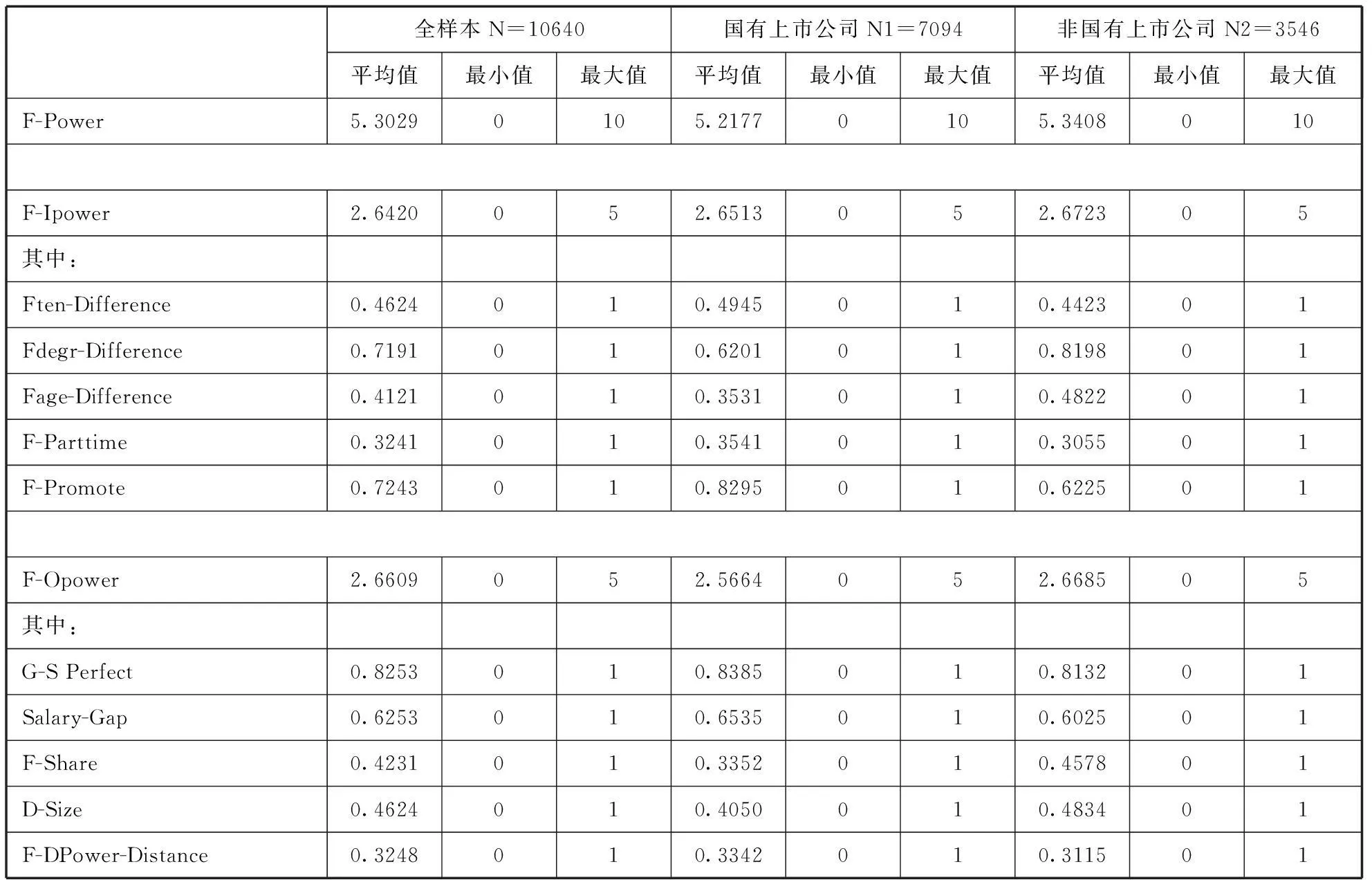

表2是財務總監權力的描述性統計結果。從全樣本公司看,財務總監權力的平均值為5.3029,說明財務總監權力的各項具體指標值整體是高于平均水平的,包括內部權力和外部權力。從不同產權性質的公司看,國有上市公司財務總監權力值的平均值為5.2177,低于非國有上市公司權力值的平均值5.3408;從不同性質權力的角度看,內部權力的平均值略低于外部權力的平均值,而國有上市公司內部權力和外部權力的平均值均低于非國有上市公司。

表1 變量定義

表2 描述性統計

(二)財務總監權力對會計穩健性影響的實證結果

首先運用模型(1)檢驗2007-2013年上市公司整體的會計穩健性水平,結果如表3所示。

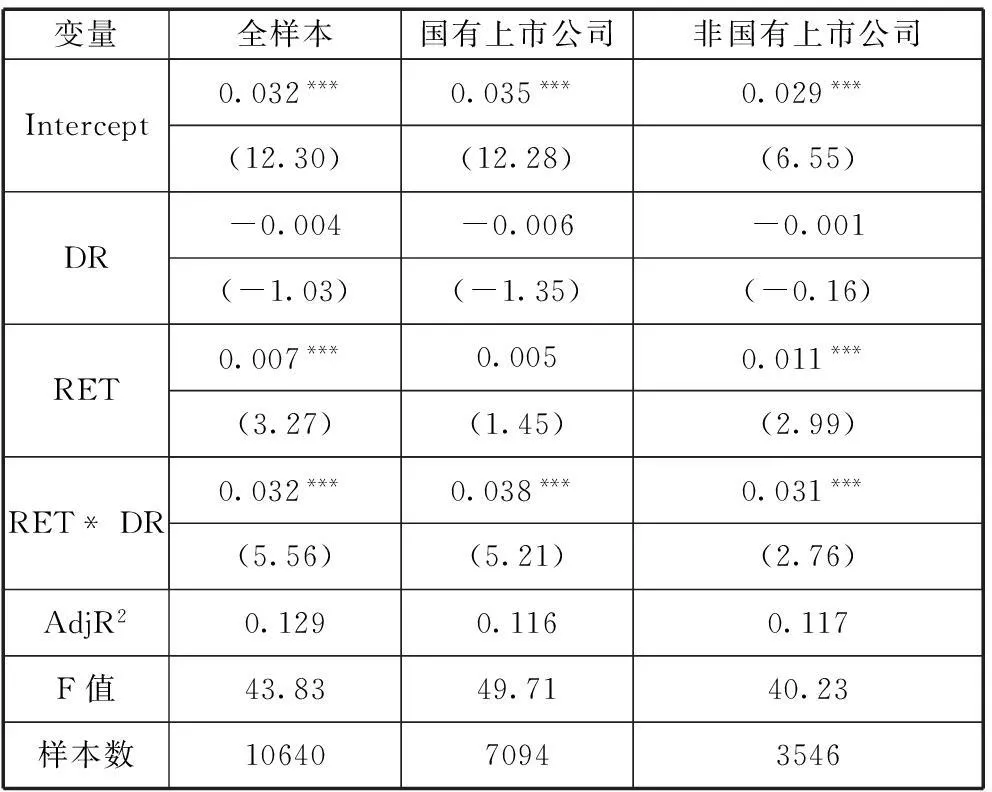

表3 回歸結果

注:括號內為t值,*表示10%的顯著性水平,**表示5%的顯著性水平,***表示1%的顯著性水平。下同。

從表3可以看出,全樣本下,RET*DR 的系數為0.032,t值為5.56,在1%的水平上顯著為正,說明2007-2013年我國上市公司整體表現出了顯著的會計穩健性。將公司分為國有和非國有兩類樣本進行回歸發現,這兩類公司均表現出了顯著的會計穩健性。

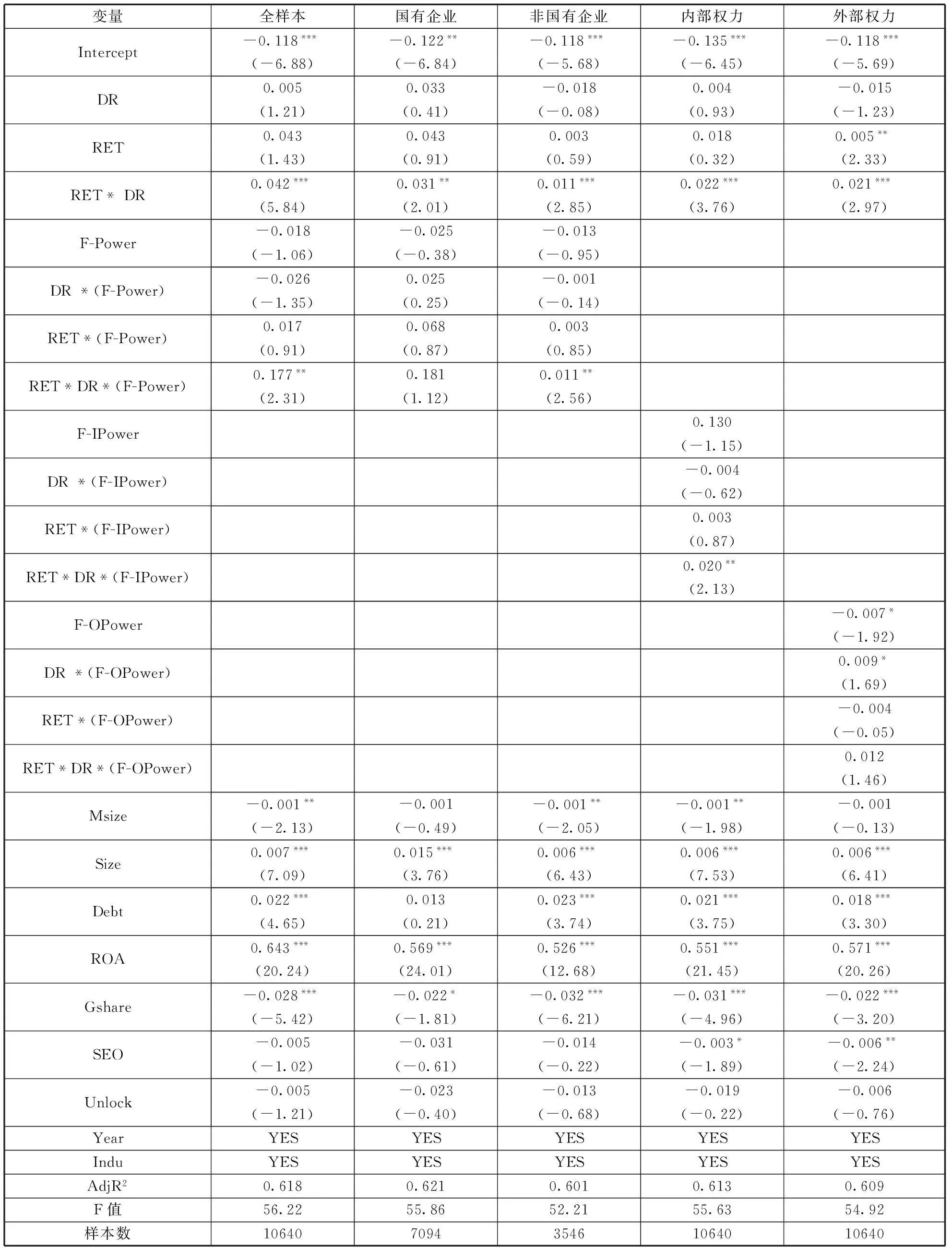

運用模型(2)檢驗2007-2013年財務總監權力對會計穩健性的影響,結果如表4所示。從表4可以看出,RET*DR*(F-Power)系數為0.177,t值為2.31,在5%水平上顯著為正,說明財務總監權力對會計穩健性的影響為正,假設1通過檢驗。將樣本分為國有上市公司和非國有上市公司后,RET*DR*(F-Power)的系數分別為0.181和0.011,t值分別為1.12和2.56,說明國有上市公司財務總監權力對會計穩健性的影響不顯著,非國有上市公司財務總監權力對會計穩健性的影響顯著為正,假設2通過檢驗。將權力指標分為財務總監內部權力和外部權力分別檢驗其對會計穩健性的影響,結果與假設卻有些出入。財務總監內部權力對會計穩健性的影響顯著為正,外部權力對會計穩健性的影響卻不顯著。這可能是因為,外部權力指標體系在選取時,更多的考慮是財務總監所在的企業環境或制度因素,這些權力特點在決策過程中,并未充分地發揮公司治理的作用。

表4 財務總監權力與會計穩健性

(三)穩健性檢驗

(1)采用Pi,t-1即i公司在t-1年末的股票收盤價,取代Pi,t即i公司在t年初的股票開盤價,重新進行實證分析。檢驗結果表明,這兩種情況下的實證結果是一致的。

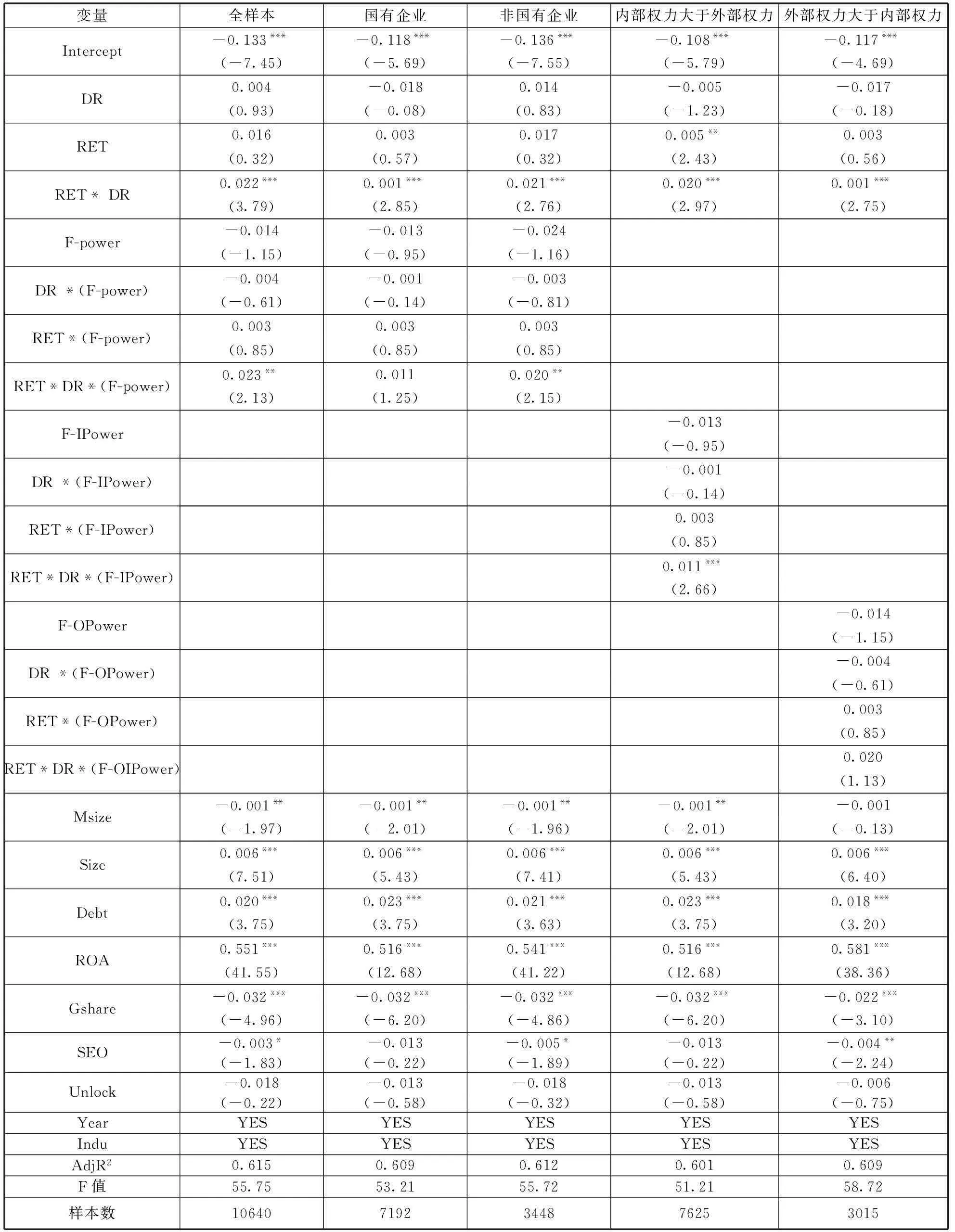

(2)財務總監權力如果大于樣本平均值取1,否則取0。將樣本按照內部權力值是否大于外部權力值分為兩組。對財務總監數據整理后,重新帶入模型(2)進行回歸分析,結果如表5所示。從表5可以看出,RET*DR*(F-Power)系數為

表5 穩健性檢驗—財務總監權力與會計穩健性

0.023,t值為2.13,在5%水平上顯著為正;該值在非國有上市公司的系數為0.020且在5%水平上顯著為正,而在國有上市公司的系數為0.011且不顯著;內部權力組大于外部權力組對會計穩健性的影響。這些實證結果與表4回歸結果一致,說明本文結果是相對穩健的。

五、結語

本文以2007-2013年的數據為樣本,實證分析了財務總監權力對會計穩健性的影響。實證結果表明,財務總監權力對會計穩健性有正向的影響作用,國有企業財務總監權力對會計穩健性的影響小于非國有企業財務總監權力對會計穩健性的影響,并且財務總監內部權力對會計穩健性的影響要大于外部權力對會計穩健性的影響。

本文的政策意義在于,基于財務總監并未真正在上市公司及資本市場充分發揮作用的現狀,設法提高財務總監的權力,特別是國有企業財務總監的外部權力提高,完善財務總監所處企業的治理結構,應有助于改善會計信息質量和資本市場穩定。由于個人能力有限,本文在研究過程中,對財務總監權力指標的選取需要進一步改進,財務總監權力對會計穩健性影響的理論分析路徑需要進一步完善,會在今后的相關研究中逐步深入。

參考文獻:

[1]盧銳.管理層權力、薪酬激勵與績效:基于中國證券市場的理論與實證研究[M].北京:法律出版社,2008:15-25.

[2]陳小可,鄭立東,鐘凱.企業內部控制缺陷披露文獻綜述[J].科學決策,2013(3):79-94.

[3]Bebchuk L,Fried J,Walker D.Management power and rent extraction in the design of executive compensatin[J].University of Chicago Law Review,2002,69:751-846.

[4]方軍雄.高管權力與企業薪酬變動的非對稱性[J].經濟研究,2011(4):107-120.

[5]陳震,丁忠明.基于管理層權力理論的壟斷企業高管薪酬研究[J].中國工業經濟,2011(9):119-129.

[6]黎文靖,胡玉明.國企內部薪酬差距激勵了誰?[J].經濟研究,2012(12):125-136

[7]王燁,葉玲,盛明泉.管理層權力、機會主義動機與股權激勵計劃設計[J].會計研究,2012(10):35- 41.

[8]崔志娟.規范內部控制的思路與政策研究[J].會計研究,2011(11):52-56.

[9]趙息,許寧寧.管理層權力、機會主義動機與內部控制缺陷信息披露[J].審計研究,2013(4):101-109.

[10]Bergstresser D,Philippon T.CEO incentives and earnings management[J].Journal of Financial Economics,2006,80(3):511-529

[11]王燁,葉玲,盛明泉.管理層權力、機會主義動機與股權激勵計劃設計[J].會計研究,2012(10):35- 41.

[12]樹友林.高管權力、貨幣報酬與在職消費關系實證研究[J].經濟學動態,2011(5):86-89.

[13]劉桂香,王百強,王柏平.獨立董事的獨立性影響因素及治理效果研究——基于董事會投票的證據[J].科學決策,2014(1):15-26.

[14]Watts R.Conservatism in accounting part I:Explanations and implications[J].Accounting Horizons,2003,17(3):207-221.

[15]姜國華,張然.穩健性與公允價值:基于股票價格反應的規范性分析[J].會計研究,2007(6):20-25.

[16]Li J.Accounting conservatism and debt contracts:Efficient liquidation and covenant renegotiation[J].Contemporary Accounting Research,2013,30(3):1082-1098.

[17]Gassen J,Fulbier R U.International differences in conditional conservatism:The role of unconditional conservatism and income smoothing [J].European Accounting Review,2006,15:527-564.

[18]曲曉輝,邱月華.強制性制度變遷與盈余穩健性——來自深滬證券市場的經驗證據[J].會計研究,2007(7):20-28.

[19]Ross S,Westerfield R.Corporate finance[M].Tata McGraw-Hill,2004.

[20]Beekes W,Pope P,Young S.The link between earnings timeliness,earnings conservatism and board composition:Evidence from the UK[J].Corporate Governance:An International Review,2004,12(1):47-59.

[21]Lara J,Osma B,Mora A.The effect of earnings management on the asymmetric timeliness of earnings[J].Journal of Business Finance and Accounting,2005,32(3/4):691-726.

[22]陳勝藍,魏明海.董事會獨立性、盈余穩健性與投資者保護[J].中山大學學報:社會科學版,2007(2):96-102.

[23]陳艷艷,譚燕,譚勁松.政治聯系與會計穩健性[J].南開管理評論,2013,16(1):33- 40.

[24]Finkelstein S.Power in top management teams:Dimensions,measurement and validation[J].The Academy of Management Journal,1992(3):505-538.

[25]權小鋒,吳世弄,文芳.管理層權力、私有收益與薪酬操縱[J].經濟研究,2010(11):73-87.

[26]Bebchuk L,Cremers K,Peyer U.The CEO pay slice[J].Journal of Financial Studies,2011,40(4):495-516.

[27]Kim E,Lu Y.Is chief executive officer power bad?[J].Asia-Pacific Journal of Financial Studies,2011,40(4):495-516.

[28]楊向陽,李前兵.管理層權力、政治聯系與會計穩健性[J].中國注冊會計師,2013(10):98-106.

[29]Feng M,Ge W L,Luo S Q,et al.Why do CFOs become involved in material accounting manupulations? [J].Journal of Accounting and Economics,2011,51(1):21-36.

[30]Basu S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24(1):3-37.

[31]Watts R,Zimmerman J.Towards a positive theory of the determination of accounting standards[J].The Accounting Review,1978,53(1):112-134.

[32]Bertrand M,Schoar A.Managing with style:The effect of managers on firm policies[J].Quarterly Journal of Economics,2003,118(4):1169-1208.

[33]Bai C,Liu Q,Lu J.Corporate governance and market value in China[J].Journal of Comparative Economics,2004,32(4):599-616.

[34]Walker B,Carpenter S,Kinzig A.Resilience,adaptability and transformability in social ecological systems[J].Ecology and Society,2004,9(2):1-9.

[35]Beatty A,Webber J.Accounting discretion in fire value estimates:An examination of SFAs 142 goodwill impairments[J].Journal of Accounting and Economics,2006,44(2):257-288.

[36]趙德武,曾力,譚莉川.獨立董事監督力與盈余穩健性——基于中國上市公司的實證研究[J].會計研究,2008(9):55-63.

[37]朱松,夏冬林.制度環境、經濟發展水平與會計穩健性[J].審計與經濟研究,2009(11):57-63.

[38]溫章林.管理層持股影響會計穩健性的實證研究[J].經濟論壇,2010(2):163-165.

[39]李增福,鄭友環,連玉君.股權再融資、盈余管理與上市公司業績滑坡[J].中國管理科學,2011(2):49-56.

[40]王秀麗,蔡讓發.限售股解禁的市場波動及影響因素研究[J].山西財經大學學報,2011,33(1):49-57.

(本文責編:海洋)