全球性碳稅政策作用下多國多部門經濟增長與碳排放的全球治理

2016-01-21 07:28:04顧高翔

中國軟科學 2015年12期

顧高翔,王 錚

(1.華東師范大學 人口研究所,上海 200241;2.中國科學院 科技政策與管理科學研究所,北京 100190;

3.華東師范大學 地理信息科學教育部重點實驗室,上海 200241)

?

全球性碳稅政策作用下多國多部門經濟增長與碳排放的全球治理

顧高翔1,王錚2,3

(1.華東師范大學人口研究所,上海200241;2.中國科學院科技政策與管理科學研究所,北京100190;

3.華東師范大學地理信息科學教育部重點實驗室,上海200241)

摘要:碳稅政策是減少碳排放,減緩全球氣候變化的有力手段。本文著眼于國家/部門層面,對氣候-經濟集成評估模型CIECIA進行碳稅方面的擴展,研究了全球性碳稅和碳稅收入分配模式對多國多部門的經濟發展和碳排放變化的影響。研究結果顯示,碳稅政策對發展中國家的碳減排具有明顯的促進作用,但對其經濟會產生一定的損害;而發達國家則受碳稅影響較小。四種國家間碳稅收入分配方案中,在按人口數量分配碳稅的平等原則下各國碳稅凈流入比較接近,對中國也較為有利;而人均碳排放原則沒有考慮發展中國家未來的發展需求,因此對中國最為不利,而對低碳技術發達的發達國家反而有利。將碳稅收入投資知識資本以促進過程技術進步的策略可以有效提高發展中國家的碳減排量,同時促進其經濟發展;而發達國家則由于本身知識資本水平較高,以及得到的碳稅收入較少等原因,對技術進步策略政策并不敏感。

關鍵詞:全球性碳稅;碳稅收入分配;集成評估模型;知識資本;過程技術進步

一、引言

碳稅作為應對全球氣候變化和碳減排的非常重要的手段,被普遍認為是減少碳排放最具市場效率的經濟手段之一[1],得到了學術界廣泛的關注。與其他排放控制手段相比,碳稅具有同時帶來環境和政府財政的“雙重紅利”(即改善環境質量和矯正稅制扭曲)、促進企業降低成本、刺激節能技術的采用、可以及時進行調整[2],可在低質量的體系中運作[3- 4]等優點,作為一種氣候治理的政策模式,得到長期而廣泛的擁護[5]。然而,現全球碳稅政策的實施對參與國經濟發展有不同的影響,可能會導致國際經濟失衡,也存在一個公平性問題,因此需要在一般均衡條件下從公平性角度進行評價。

全球性碳稅是一個涉及多國經濟發展與氣候變化的治理問題,需要綜合考慮氣候變化、國家間經濟聯系等多種因素。研究和評估全球性的碳稅治理需要考慮兩個要點:對減緩氣候變化的有效性,對征稅國經濟發展的影響(尤其是考量其是否存在引發經濟危機的風險)。有效性評估是以往碳稅政策研究的重點,但對各國各部門經濟發展影響的綜合評估的缺乏卻是這些研究中存在的主要不足。Manne和Richels(2006)使用MERGE模型研究了在輻射強迫受限的情況下全球的最優碳稅稅率,但其研究同樣未就碳稅對各國的具體影響進行分析[6]。Nordhaus(2008)使用DICE-2007模型對全球性的碳稅政策進行了研究,但該模型將世界看作一個整體,無法將碳稅的影響細分到國家/部門層面,同時還缺乏對技術進步的考慮[7]。Kitous等(2010)使用的POLES將全球經濟細分到國家/部門,但其偏重刻畫能源技術創新,未能考慮經濟生產過程中的內生技術進步,類似問題同樣出現在Leimbach等(2010)和Elliott等(2010)的研究中[8-10]。Lemoine和Traeger(2014)改進了DICE模型并將其應用于氣候變化臨界點下最優碳稅的計算,Cai等(2014)將動態隨機機制引入DICE模型,研究了在氣候變化不確定情況下臨界點最優碳稅的變化,但上述工作對于經濟和技術進步方面的缺陷并無改進[11-12]。上述IAM存在的主要問題是經濟模型通常過于簡化,無法反映國家/部門間的經濟聯系,以及內生技術進步機制的缺失,這使得其難以準確表達各國在碳稅政策下可能受到的經濟影響。

另一方面,在以往的研究中,國際碳稅收入如何在國家間分配問題始終沒有得到足夠的重視;而碳稅的分配恰恰涉及各國極為關注的經濟利益,對碳稅政策的可行性產生極大的影響。此外,將碳稅收入投資低碳技術,以技術進步應對碳稅政策,是各國降低征收碳稅帶來的經濟損失,進一步提高碳減排潛力的一條潛在的有效途徑,而這一點同樣沒有得到以往大多數研究的重視。

針對以往研究中的種種不足,我們重構了模型。本文采用的基礎模型是資本-產業演化和氣候變化集成評估模型(Capital,Industrial Evolution and Climate Change Integrated Assessment Model,CIE-CIA)[13]。CIECIA的經濟模型是在Jin(2012)[14]兩國多部門模型的基礎上,通過大量修改擴充而構建的一個多國多部門全球經濟一般均衡模型,以此反映全球經濟一體化下國家間的經濟聯系。這里之所以采用一般均衡模型,是為了在碳稅政策實施的情況下維持全球經濟的一般均衡,避免由于碳稅政策帶來經濟沖擊,從而引發不必要的經濟危機。同時,CIECIA引入過程技術進步概念[15],采取用知識資本驅動隨機技術沖擊的模式,刻畫了知識資本投資和過程技術進步的動態關系,實現技術進步的內生化。本文對CIECIA進行了擴展,添加碳稅相關的模塊,設計了4種碳稅收入分配模式以及由碳稅投資技術進步的機制,這就構成了本文研究多國經濟相互作用和技術進步條件下全球性碳稅治理政策的基礎。在模型的基礎上,本文研究不同碳稅稅率和分配機制的治理模式,以及由碳稅投資技術進步情景,對全世界和各國的經濟發展和碳排放趨勢的影響,從而提出全球碳稅治理可行政策措施。

二、模型與數據來源

由于篇幅所限,我們僅介紹CIECIA在碳稅方面的擴展部分,其詳細的模型結構、參數取值、模型校驗結果詳見Wang等(2015)[13]。

(一)碳稅征收

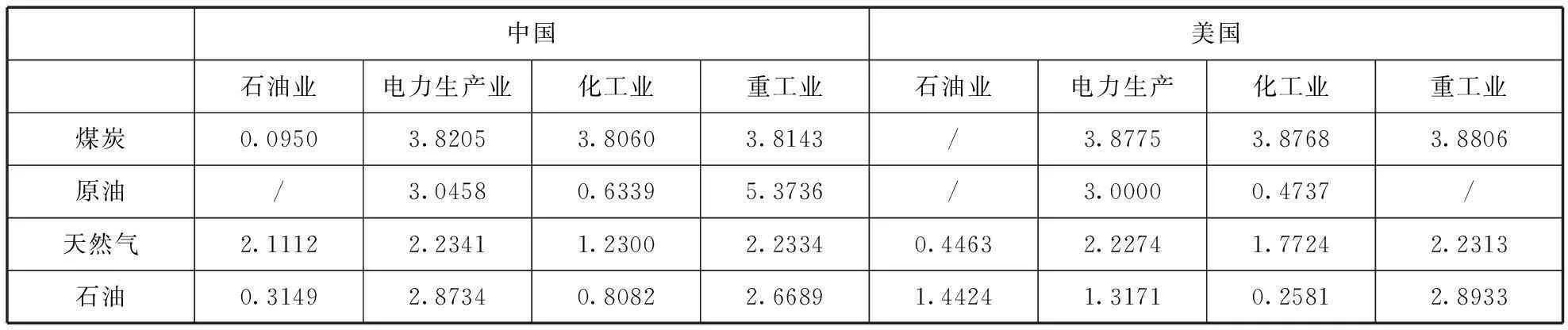

碳稅的征收方式分為在生產環節征收和在消費端征收兩種。其中,在生產環節征收碳稅的征收方式較為簡單,有利于碳稅的征管和源頭控制,得到了學界的廣泛認可。但是由于能源使用技術的不同,一個單位的能源產品被不同國家部門使用,其碳排放量也是不同的,而能源產品在國家間的貿易又是非常頻繁的,因此使用生產法征收碳稅存在不公平性(見表1)。

表1 中國和美國部分生產部門碳排放強度對比(單位:MtCO2/Mtoe)

數據來源:GTAP-7數據庫,“/”表示該部門能源消費量或碳排放量數值為0。

基于這個原因,本文使用消費法設計碳稅的征收方式,以各生產部門和居民使用能源產品帶來的碳排放量作為稅基,采取從量計稅法,得到企業的碳稅征收額為:

(1)

(2)

(3)

碳稅的征收影響了企業的資本回報率,因此對于國際資本的流動也會產生重要的影響。CIECIA模型的投資模式由基于投資回報率均衡模式和資本吸引力模式復合而成,在碳稅的影響下,其表達式分別變為:

(4)

(5)

(二)碳稅收入分配

CIECIA模型是一個多國多部門模型,因此碳稅收入的分配分為國家和部門兩個層面。碳稅收入首先在在全球范圍內統一分配到國家;再由各國自己將所得碳稅收入分配到各部門投資、居民消費和技術進步中。這樣也就滿足了將收取得到的碳稅被再分配給企業投資或居民消費的均衡條件。

在國家層面上,本文參照國際上主流的碳排放權分配的思路,設計了4種碳稅收入分配方案,分別是平均原則、平等原則、人均碳排放原則和支付能力原則。由于碳稅的特殊性(與碳配額不同,碳稅具有明確的來源地),碳稅分配還需要考慮了各國實際征收的碳稅量。

(6)

平等原則指的是按照各國的人口分配碳稅:

(7)

人均碳排放原則按照各國的人均碳排放量來確定碳稅的分配,人均碳排放量越大的國家得到的碳稅分配權值越小:

(8)

支付能力原則指按國家能夠支付的可用資源進行分配。支付能力被定義為一個與人口成正比,與人均增加值成反比的碳稅分配指標,使碳稅從支付能力較強的富國向支付能力較弱的窮國流動。這一原則兼顧了人口因素和經濟發展水平因素。

(9)

式(9)中,αe是支付能力參數,參照吳靜等(2010)[17],取0.5。

在部門層面,碳稅分配可分為部門投資、最終消費和投資技術進步。在部門投資方面,本文采取根據碳排放強度分配的碳稅的方法,即碳排放強度越高的部門得到的碳稅返還越低:

(10)

三、不同碳稅稅率模擬

按照全球治理的設想,需要比較不同碳稅稅率下各國各部門的經濟發展和碳排放情況。本節設計了3種征收水平的碳稅,稱為情景A系列,分別為10美元/噸碳(情景A1)、20美元/噸碳(情景A2)和50美元/噸碳(情景A3)。相較于Nordhaus(2008)、Kitous等(2010)、Leimbach等(2010)動輒超過500美元/噸碳的稅率,本文研究發現50美元/噸碳已經接近一般均衡條件下各部門碳稅征收的極限,更高的稅率產生的沖擊可能破壞全球經濟一般均衡,存在引發經濟危機的風險。因此上述研究得到的碳稅政策盡管可以獲得較大的地表降溫幅度,但其沒有考慮全球經濟的平穩增長,因此可行性并不高。

情景A系列下,碳稅起征年為2016年,碳稅的分配依據平均原則,即每個國家得到的碳稅收入分配與其征收的碳稅相等,碳稅返還完全被用于消費。本文以不征收碳稅情景為基準情景與碳稅情景進行比較,由于篇幅有限,不再詳細介紹,詳見Wang等(2015)[13]。

在氣候變化方面,受碳稅影響全球地表升溫幅度較基準情景有所下降。在高稅率的情景A3下,全球到2100年地表升溫幅度可降至2.99℃,較基準情景下降0.18℃,但距離國際上公認的“哥本哈根共識”的2℃控制目標仍有很大的距離。

圖1顯示了情景A系列下到2100年各部門產品價格較基準情景的變化率。能源業、金屬及其他礦業、化工業和交通運輸業這樣的高耗能部門的價格較基準情景出現了顯著上升。其中,能源業和化工業產品價格受碳稅的影響最大。情景A3下,能源業到2100年的產品價格較基準情景上升了3.54%,化工業也上升了1.45%,而金屬及其他礦業和交通運輸業價格的上升率則低于1%。

圖2顯示了情景A系列各國2016-2100年的累計碳減排量。從中可以看到,隨著碳稅稅率的提高,各國的碳減排量也出現明顯的上升。情景A3下,全球2016-2100年累計減排量達到117.72GtC,其中中國、印度和高發展國家的碳減排量最大,在分別為43.42、36.11和16.11GtC;而日本和其他發達國家僅為0.47和0.60GtC,美國也只有2.39GtC。中國、印度和高發展國家的減排率同樣要遠高于發達國家。在情景A3下,全世界2016-2100年累計碳減排率為10.06%,中國和印度的減排率達到15.35%和20.99%,而減排率最低的其他發達國家和歐盟僅有2.35%和1.71%。這一結果主要是由兩方面原因造成的:首先,中國、印度都是快速發展的新興經濟體,未來的碳排放需求要遠高于發達國家,其本身的減排空間較大;其次,中國、印度等發展中國家無論是高耗能部門在產業結構中的地位還是各部門的碳排放強度均遠高于發達國家,因此受到碳稅政策的影響也大于發達國家。

圖1 情景A系列2100年各部門產品價格變化率

圖2 情景A系列各國2016-2100年間累計碳減排量(GtC)與減排率(%)

對于碳稅政策對各國經濟的影響,本文采用凱恩斯-拉姆齊效用函數來進行測度,以體現模擬過程中各國經濟實力的變化。

(11)

受篇幅限制,本文只以情景A3下全球和各國累計效用的變化率來分析碳稅政策對經濟的影響。從圖3中可以看到,在碳稅政策實施的前期,各國的累計效用較基準情景出現了不同程度的下降,其中發展中國家的下降率明顯高于發達國家。這表明碳稅政策對于各國的經濟發展造成一定的損害。這種損害在2050-2075年間達到高峰,全世界到2075年的累計效用損失率達到1%。而到2100年,全世界累計效用損失率下降到0.75%,各國的累計效用損失率也出現下降,這是由于碳減排帶來了全球溫度上升幅度下降,使各國獲得了氣候福利,在一定程度上補償了碳稅帶了的經濟損失。但是,由于情景A系列下碳稅被用于消費,并未投入部門生產或技術進步中,因此各國的累計效用仍然低于基準情景。

從表2中可以看到,情景A3下,尤其是在模擬的初期,發展中國家的高耗能部門增加值份額較基準情景同期出現明顯的下降,其中,中國能源業和金屬業在2050年的增加值份額下降率分別達到了4.16和0.97個百分點,印度能源業在2050年的份額下降幅度達到0.83個百分點,發展中國家交通運輸業2075年的份額下降幅度為0.25個百分點;發達國家上述部門的份額占比較基準情景則普遍出現上升。這是由于發展中國家的高耗能部門碳排放強度較高,其受碳稅政策的影響較大,而低碳技術先進的發達國家受到的影響則相對較小;另一方面,碳稅政策使發展中國家高耗能部門資本回報出現降低,在全球經濟一般均衡作用下,國際資本較基準情景更傾向于流動到受影響較小的發達國家,這也使得發展中國家高耗能部門的份額進一步降低。而隨著發展中國家技術的進步,碳稅對產業國際分工的影響開始減弱,發展中國家部分高耗能部門的增加值份額在模擬后期出現反彈。

值得注意的是,碳稅政策對產業國際分工,尤其是高耗能部門影響的差異也是造成發達國家和發展中國家在情景A系列下碳減排水平差距較大的原因之一。

四、不同碳稅收入分配機制模擬

基于2.2節介紹的碳稅收入分配模式,本節模擬了不同分配機制對各國的經濟發展的影響。本節的4種情景分別為平均原則情景(情景B1)、平等原則(情景B2)、人均碳排放原則(情景B3)、支付能力原則(情景B4);碳稅稅率為20美元/噸碳,起征年仍為2016年;碳稅的50%用于消費,其余50%依據式(10)返還生產部門。情景B系列下全球到2100年地表溫度上升幅度在3.10℃左右,與情景A2基本一致。

圖4顯示了情景B系列下碳稅在國家間的流動情況。情景B1的碳稅收入按各國征收比例分攤,因此不存在國家間碳稅流動;其余三種情景下碳稅流動的基本趨勢是從經濟發展程度較高的國家向經濟發展程度較低的國家流動。在情景B2下,中國處于碳稅凈流入狀態,而美國的碳稅流出量最大;在情景B3下,中國成為碳稅流出量最大的國家,發達國家的碳稅凈流出量則有所減少;在情景B4下,發達國家的碳稅凈流出量明顯上升,而低發展國家和印度的碳稅凈流入量均高于其他情景。

在平等原則下,中國成為碳稅凈流入國,因此對中國而言最有利。對于人口較少而人均GDP較高的發達國家而言,支付能力原則對其最為不利,但這一原則對印度和低發展國家這樣人口規模較大、經濟水平較低的國家/地區而言,是非常有利的。在人均碳排放原則下,由于中國的人口在2025年后將逐漸下降,而碳排放需求則由于經濟快速發展仍然處于較高水平,因此對中國最為不利;在此原則下印度和高發展國家的碳稅凈流出量也是最高的。從全球治理的角度來說,人均碳排放原則僅僅從碳排放的公平出發,并沒有考慮各國實際的經濟狀況和發展需求。已經完成工業化的發達國家由于較高的能源使用技術,其在人均碳排放原則下碳稅凈流出量較小;而中國、印度和高發展國家的人均碳排放量在未來還有一個上升過程,導致其碳稅凈流出量反而較大。因此人均碳排放原則實際上存在不公平性。

圖5顯示了情景B系列下全球和各國到2100年累計效用較基準情景的變化情況。四種情景下,全世界的累計效用較基準情景變化率較為一致,除情景B1下降了0.04%外,其余情景下的全世界累計效用均達到了基準情景的水平,這表明碳稅從經濟發達國家向不發達國家的流動在一定程度上有助于全球經濟的改善。各國累計效用的變化規律與碳稅的凈流動基本一致。在情景B1不存在碳稅流動的情況下,受碳稅政策沖擊較小的發達國家和俄羅斯到2100年的累計效用較基準情景略有上升;在情景B2下,碳稅凈流入國印度和低發展國家的累計效用較基準情景出現了上升,中國累計效用的下降率也減小到0.05%;情景B3下,中國到2100年的累計效用較基準情景下降率達到0.25%,這與中國在情景B3下碳稅大量流出的情況一致;在情景B4下,歐美發達國家和俄羅斯的累計效用下降率較高,而碳稅凈流入國印度和低發展國家的累計效用則明顯高于基準情景。

五、技術進步對碳稅政策的影響

全球性碳稅能夠在當前得到越來越多的支持,其中相當一部分原因即是強調碳稅收入投資能源技術所帶來的潛在利益[19-21]。鑒于碳稅政策對各國的經濟造成的實際傷害,本節將研究碳稅收入投資技術進步對各國經濟發展和碳排放的影響。CIECIA使用“過程技術進步”刻畫生產過程中直接消耗系數(包括能源品消耗)的下降,是宏觀意義上的能源節約型技術進步;同時過程技術進步速度與知識資本存量相關聯,以此實現技術進步內生化,詳見Wang等(2015)[13]。本文碳稅投資技術進步的機制是將碳稅收入投資到知識資本,再由知識資本驅動過程技術的進步,達到減少能源使用的目的。

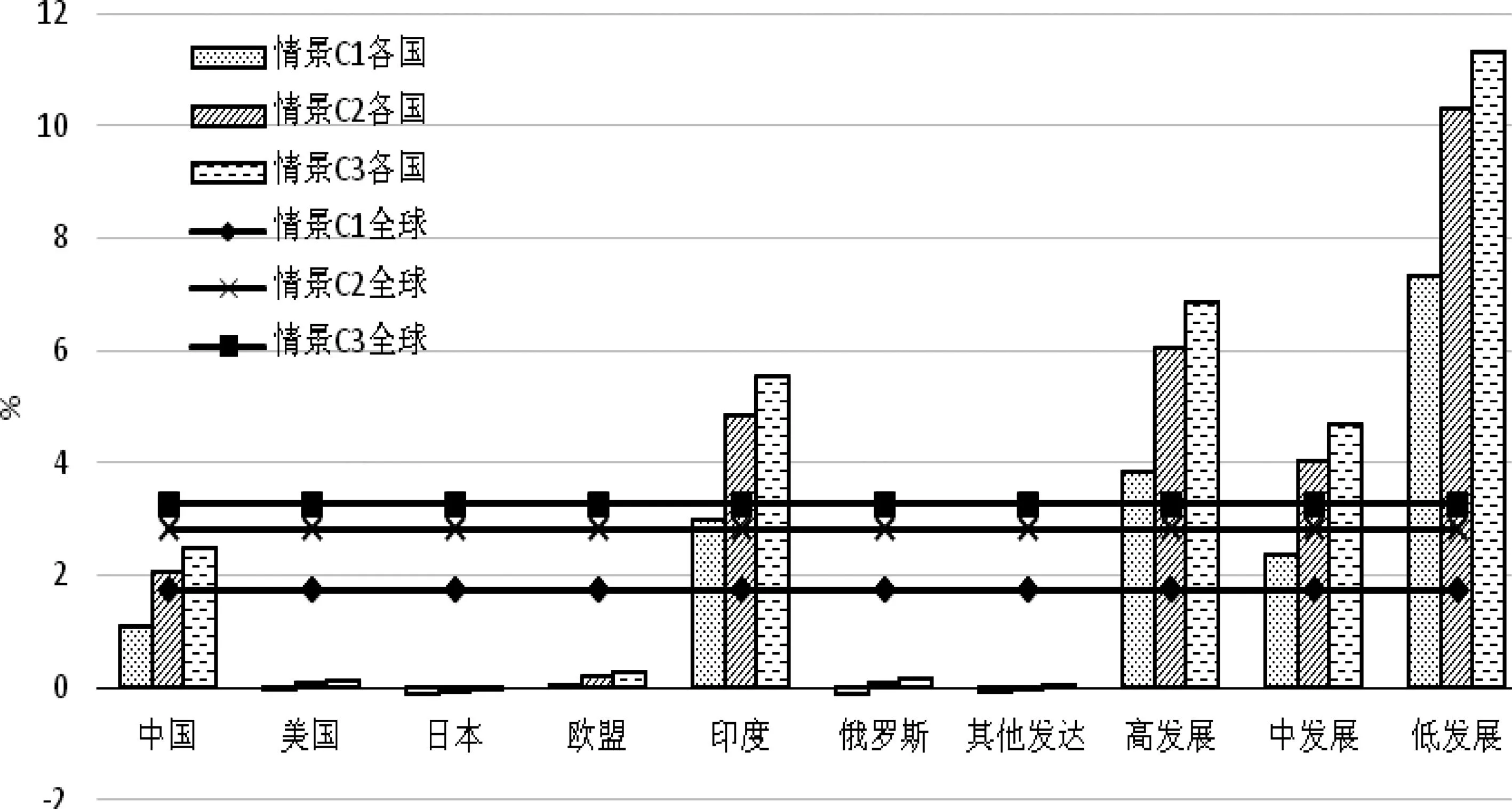

本節的情景設定(情景C系列)為:各國將碳稅收入的20%(情景C1)、40%(情景C2)和50%(情景C3)投資知識資本;碳稅稅率為20美元/噸碳;碳稅收入分配模式為平等原則;50%的碳稅收入仍用于返還部門投資,剩余的用于消費;碳稅的起征年仍為2016年。在技術進步的作用下,情景C系列地表升溫幅度有了明顯的下降。情景C3下,全球2100年的地表升溫下降到2.87℃,較基準情景下降了約0.3℃,超過情景A3,升溫控制作用明顯。

圖4 情景B系列各國2016 -2100年累計碳稅凈流出量(億美元)

圖5 情景B系列全球和各國2007年-2100年累計效用較基準情景變化率(%)

我們選擇與情景C系列碳稅稅率一致的情景A2作為參照來分析碳排放的變化。如圖6所示,隨著知識資本投資率的提高,各國的碳減排量和減排率都有了一定程度的上升。其中,中國和印度的碳減排量最大,在情景C3下分別達到56.19和43.71GtC,減排率均超過20%;而發達國家和俄羅斯的碳減排量和減排率遠小于發展中國家。這一方面是由于發達國家和俄羅斯未來的碳排放需求遠小于發展中國家,本身減排潛力有限;另一方面,發達國家本身過程技術水平較高,知識資本存量也較大,因此碳稅投資對其知識資本影響也相對較小。此外,在平等原則下,發達國家和俄羅斯都屬于碳稅凈流出國,其碳稅收入很低,這一點同樣制約了這些國家/地區利用碳稅對知識資本的投資。

圖7顯示了情景C系列下各國到2100年累計效用較基準情景的變化率。在技術進步的作用下,全世界和各國的累計效用高于情景A系列和情景B系列下所有情景。在情景C3下,幾乎所有國家/地區的累計效用均高于基準情景,而發展中國家累計效用的提高幅度遠高于發達國家和俄羅斯。情景C3下,全世界的累計效用較基準情景上升9.41%,低發展國家較基準情景提高了11.32%,高發展國家和中發展國家次之,分別為6.86%和4.70%;同樣由于較高的知識資本存量和過程技術水平和較低的碳稅收入,發達國家的累計效用提高幅度極低,其中美國和日本在情景C3下的變化率僅為0.12%和-0.04%。

圖6 情景C系列2016-2100年間累計碳排放較情景A2的減排量(GtC)和減排率(%)

圖7 情景C系列全球和各國2007年-2100年累計效用較基準情景變化率(%)

六、結論

本文在CIECIA模型的基礎上添加了碳稅模塊,依據不同的分配原則設計了4種碳稅收入分配模式,分析碳稅的治理模式,從而研究了全球性的碳稅及分配策略對各國經濟發展和碳排放以及產業國際分工的影響。

模擬結果顯示,碳稅政策對全球的碳減排有著明顯的作用,但會對經濟發展造成一定的負面影響。在一般均衡條件下,全球性碳稅稅率在50美元/噸碳附近達到極限。在此稅率下,全球2016-2100年的累計碳減排超過100GtC,但累計效用較基準情景下降0.75%。其中,碳稅政策對發展中國家的影響更加明顯,中國和印度在情景A3下的累計碳減排分別為43.42和36.11GtC,累計效用下降率也在1%以上;而發達國家的碳減排和累計效用下降幅度都很小,對碳稅政策并不敏感。造成這一現象的主要原因是中國、印度等發展中國家初始的碳排放強度較高,且在處在高速發展階段,未來的碳排放需求較大。此外,碳稅對高耗能部門國際分工格局的影響也是造成發展中國家碳減排遠高于發達國家的原因之一。

四種碳稅收入分配原則中,平均原則下全球累計效用明顯低于其他三種,表明碳稅國際間流動有助于全球經濟的改善。以人口為依據分配碳稅收入的平等原則下各國碳稅凈流入比較接近,相互之間差距不大,相對而言對中國最有利。人均碳排放原則片面追求碳排放量上的公平,沒有考慮中國、印度這樣的新興經濟體國家的發展需求,因此對中國、印度等發展中國家不利,對發達國家反而比較有利。支付能力原則對人口較少但人均GDP較高的發達國家最為不利,但對印度和低發展國家這樣人口規模較大、經濟水平較低的國家/地區而言非常有利的。這對于中國未來在氣候談判中的立場具有啟示作用。

碳稅投資技術進步的策略加快了過程技術進步速度,可以有效提高世界各國,尤其是發展中國家的碳減排量,對其經濟發展也有促進作用,因此可以作為發展中國家提高碳減排和抵消碳稅帶來的經濟損失的可行的重要措施。而發達國家由于本身減排潛力有限、知識資本水平較高,以及在平等原則下碳稅大量凈流出等原因,在情景C系列下碳減排量和累計效用上升幅度微乎其微。盡管如此,考慮到發達國家在碳減排方面的歷史責任,在平等原則下使用發達國家碳稅補貼發展中國家的技術進步仍然是合理的。

值得注意的是,即使碳稅投資知識資本投資率達到50%,全球地表溫度上升幅度仍然遠超“哥本哈根共識”。因此碳稅政策無法從根本上解決當前日益緊迫的全球氣候變化問題,在全球范圍內實施生產型減排控制仍然是實現全球氣候保護的必要手段。

參考文獻:

[1]Baranzini A,Goldemberg J,Speck S.A future for carbon ta-xes [J].Ecological economics,2000,32(3):395- 412.

[2]Pearce D.The role of carbon taxes in adjusting to global warming [J].The Economic Journal,1991,101(407):938-948.

[3]Brandt U S,Svendsen G T.A global CO2 tax for susta-inable development? [J].Journal of Sustainable Development,2014,7(1):85-93.

[4]Avi-Yonah R S,Uhlmann D M.Combating global climate change:Why a carbon tax is a better response to global warming than cap and trade [J].Stanford Environmental Law Journal,2009,28(1):3-50.

[5]Zhang Z,Baranzini A.What do we know about carbon ta-xes? An inquiry into their impacts on competitiveness and dis-tribution of income [J].Energy Policy,2004,32(4):507-518.

[6]Manne A S,Richels R G.The role of non-CO2 greenhouse gases and carbon sinks in meeting climate objectives [J].The Energy Journal,2006,special issue 3:393- 404.

[7]Nordhaus W D.A question of balance:Weighing the options on global warming policies [M].New Haven:Yale University Press,2008.

[8]Kitous A,Criqui P,Bellevrat E,Chateau B.Transformation patterns of the worldwide energy system-scenarios for the century with the POLES Model [J].Energy Journal,2010,31(special issue 1):49- 82.

[9]Leimbach M,Bauer N,Baumstark L,Luken M,Edenhofer O.Technological Change and International Trade-Insights from REMIND-R [J].Energy Journal,2010,31(special issue 1):109-136.

[10]Elliott J,Foster I,Kortum S,et al.Trade and carbon taxes [J].The American Economic Review,2010,100(2):465- 469.

[11]Lemoine D,Traeger C.Watch your step:optimal policy in a tipping climate [J].American Economic Journal:Economic Policy,2014,6(1):137-166.

[12]Cai Y,Judd K L,Lontzek T S.The social cost of stochasticand irreversible climate change.Working Paper 18704 [R].MA,Cambridge:NBER,2012.

[13]Wang Z,Gu G,Wu J,et al.CIECIA:A new climate change integrated assessment model and its assessments of global carbon abatement schemes [J].Science China:Earth Sciences,2015,58:1-22.

[14]Jin K.Industrial structure and capital flows [J].American Economic Review,2012,102(5):2111-2146.

[15]Lorentz A,Savona M.Evolutionary micro-dynamics and changes in the economic structure [J].Journal of Evolutionary Economics,2008,18(34),389- 412.

[16]Hoel M.Should a carbon tax be differentiated across sec-tors? [J].Journal of Public Economics,1996,59(1):17-32.

[17]吳靜,馬曉哲,王錚.我國省市自治區碳排放權配額研究[J].第四紀研究,2010,30(2):481- 488.

[18]王錚,張帥,吳靜.一個新的 RICE 簇模型及其對全球減排方案的分析[J].科學通報,2012,57(26):2507-2515.

[19]Intergovernmental Panel on Climate Change(IPCC).The 4th Assessment Report [R].http://www.ipcc.ch,2007.

[20]Rees M.The G8 on energy:too little [J].Science,2006,313:591.

[21]Schlesinger W.Carbon trading [J].Science,2006,314:1217.

(本文責編:辛城)

A Research of Multi-country-Multi-sector Economic Growth and Carbon Emission Governance under Global Carbon Taxes

GU Gao-xiang1,WANG Zheng2,3

(1.PopulationResearchInstitute,EastChinaNormalUniversity,Shanghai200241,China;2.InstituteofPolicyandManagement,ChineseAcademyofSciences,Beijing100080,China;3.KeyLaboratoryofGeographicalInformationScience,MinistryofStateEducationofChina,EastChinaNormalUniversity,Shanghai200241,China)

Abstract:This paper focuses on the national/sectoral levels and expends the climate-economic IAM named CIECIA in the aspect of carbon tax to have a research on the changes of the multi-country-sector economic growth and carbon emissions under different global carbon tax rates and tax revenue distribution modes.The results indicate that carbon tax policies have obvious promoting effects on the carbon abatements of the developing countries,whereas the carbon emission reductions of the developed countries are smaller because of their low abatement potentials caused by higher initial low-carbon technologies,lower economic growth rates,etc.In the four international carbon tax revenue distribution modes,the net carbon tax revenue flows of countries are relatively equal under the equality principle based on the population,and this principle benefits China most.The carbon emission per capita principle ignores the development demands of developing countries and thus is harmful to China,whereas developed countries benefit under this principle.Investing carbon tax revenue to technological progress will significantly increase carbon reductions of developing countries,as well as their cumulative utilities.However,developed countries are insensitive to the technological progress strategy because of their higher initial capital knowledge levels,lower carbon tax returns,etc.

Key words:global carbon tax;carbon tax revenue distribution;integrated assessment model;knowledge capital;process technology progress

中圖分類號:F125

文獻標識碼:A

文章編號:1002-9753(2015)12-0001-11

作者簡介:顧高翔(1985-),男,浙江寧波人,華東師范大學講師,博士,研究方向為氣候變化經濟學、地理計算、經濟計算。

基金項目:國家重大研究計劃(973)項目(2012CB955800)“氣候變化經濟過程的復雜性機制、新型集成評估模型簇與政策模擬平臺研發”;國家自然科學基金(41501130)“全球一體化作用下中國應對氣候變化的區域碳治理研究”。

收稿日期:2015-06-08修回日期:2015-11-14 2015-07-02修回日期:2015-12-11