鉭鈮鋯鉿行業“十三五”前瞻

2016-01-22 08:19:09郭寧俞中華

中國有色金屬 2016年11期

郭寧 俞中華|文

基于“十三五”前期的研究,安泰科認為,鉭鈮行業應通過排頭兵和領頭羊進一步發揮核心引領作用,深化交流合作,加大科技創新,加快產業轉型升級和資源綜合利用;中國鋯行業要大力發展高技術產品,提高產品質量,進一步降低能耗,減少三廢排放,綜合利用和潔凈生產,實現產業升級。

2015年鉭鈮工業依然延續了2014年的低迷狀態,經濟大風浪的沖擊甚至使鉭鈮市場的形勢愈加嚴峻。國際市場對深加工產品的深度調整,市場持續低迷,進一步擠壓下游深加工產品價格下滑。在世界經濟總體低速復蘇的大環境下,鉭鈮上下游也終于一同鎖于困境之中。

自2012年以來,我國化學鋯行業的形勢一直不樂觀。歐債危機和進出口政策等多方面因素的影響,化學鋯產品市場急轉直下,整個化學鋯行業進入“寒冬期”。2015年鋯砂價格繼續走低,對我國下游化學鋯產業的最低盈利目標造成重大打擊,加之國內化學鋯產能過剩,企業庫存較多,價格也一降再降。化學鋯在需求下滑的壓力下,企業效益嚴重縮水。

產量預測

基于澳洲鉭鈮礦目前仍處于停產狀態以及國際市場權威機構對非洲沖突地區鉭鈮原材料的“封令禁止”,從長期看來,鉭鈮上游供應端緊俏仍是常態。

鉭精礦方面,近兩年鉭原料需求持續低迷不振,2015年價格已從82美元/磅跌至60美元/磅左右,不過巴西鉭礦2016~2017年精礦產量仍較為穩定,但由于近兩年經濟的不確定性導致需求顯現同樣不穩定態勢。預計2016、2017年世界鉭精礦將突破1600噸,預計到2020年,鉭精礦產量或將突破1800噸。

鈮精礦方面,盡管目前國內外需求不振,但由于整個鈮供給市場的壟斷,過剩、短缺交替仍是未來供求平衡的常態。預計2016、2017年全球鈮精礦產量將達到6.2萬噸上下,到2020年,鈮精礦產量將在9.5萬噸左右。

預計未來兩年鋯行業依然需求萎靡橫盤整理,全球經濟的不確定性在未來依然會主導全球鋯市場走勢,全球鋯英砂供應量和需求量將會繼續走弱。預計未來五年,我國自產鋯英砂產量將略有增長但數量不會很大。

預計2016~2017年國內鋯砂產量基本保持2014年的4萬噸水平,到2020年,鋯砂產量將達到7萬噸。

消費量預測

2015年中國鉭鈮消費總體形勢依舊不容樂觀。由于礦價低迷,一些廉價的中間產品已然開始擠壓下游深加工行業的運營,外需可直接進口廉價冶煉產品自行加工,導致深加工企業訂單減少,利潤進一步縮水。預計2016~2017年中國鉭鈮消費量仍受全球經濟的不確定性影響而需求持續低迷一段時間,2016年國內鉭消費量將在410噸左右,2017年消費量或小幅增長0.04%左右。預計2016~2017年國內鈮消費量為1.3萬噸上下,國內供不應求常態化。

2016~2017年國際鉭鈮需求不會明顯回升,有可能礦價將在2016年短期內繼續下滑,需求不振的情形仍然存在,未來兩年全球鉭精礦消費量將在900噸左右。預計2016~2017年國際鈮消費量形勢與鉭相似,但受益于供應來源的穩定劑壟斷特點,預計未來兩年全球消費量將達到7萬噸,供應有所過剩。

預計未來兩年,全球鋯消費或出現筑底回升態勢,經過幾年的低迷,逐步出現復蘇跡象。預計2016~2017年鋯消費金屬量將在65萬噸上下,到2020年,鋯消費將達到75萬噸。

2016~2017年,我國鋯英砂供應量和需求量將會繼續走弱。預計未來五年,中國鋯砂消費在世界上仍將占有舉足輕重的地位。2016~2017年消費量將在42噸左右;到2020年,消費金屬量預計47萬噸。

價格預測

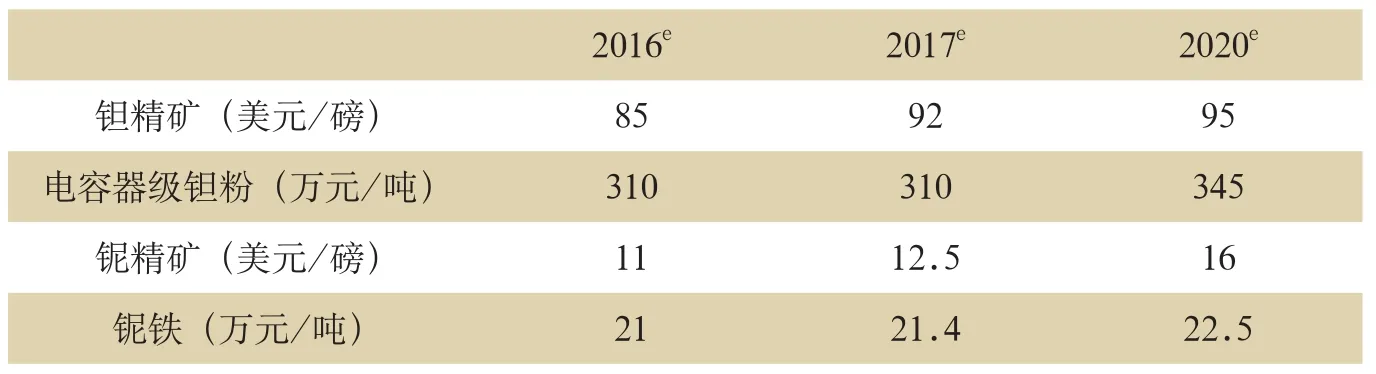

2015年是鉭鈮產品價格進一步遭到全球經濟低迷沖擊的一年。冶煉加工產品價格整體繼續回落,鉭礦價格更是從上升后遭遇快速下滑。2016~2017年,鉭鈮行業仍會受到一定回升阻力,經濟的不確定性會使鉭鈮礦價格繼續震蕩,但基于2015年末鉭鈮精礦的觸底情況,2016~2017年均價將會受到企業采購礦石等因素有所回升;到2020年,隨著經濟逐步穩定,國內外下游消費,尤其是以中國為代表的新興經濟體工業化發展步伐的加快將繼續大力推動鉭鈮下游消費的增長,鉭鈮產品價格將會出現好轉,加之鉭鈮產品價格受供需面支撐,礦石價格會筑底回升。表1為2016~2017年對鉭鈮產品價格走勢的預測。

受到經濟不確定性影響,2016~2017年國內外鋯價仍不會出現筑底回暖的跡象,從目前形勢分析,鋯砂價格恐將進一步探底,均價依然處于前幾年低點。

預計2016年國際鋯砂價格在1080美元/噸左右波動,國內鋯砂價格則在7100~7200元/噸波動;到2017年,價格持續震蕩,國際價格或跌至1000美元/噸,國內均價或跌破6000元/噸;預計2020年,隨著全球經濟逐步回暖,鋯砂價格將觸底回升,國際價格預計在1300美元/噸,國內鋯砂價格到7900元/噸左右。

2016年市場主要關注點

復合氧化鋯陶瓷經過近30年的發展,在各行業得到廣泛應用。目前,在高技術陶瓷行業中地位僅次于氧化鋁。但是,高昂的價格限制了其應用的進一步發展。未來,隨著行業市場競爭和國內復合氧化鋯粉體生產技術的發展成熟,原材料的價格會進一步下滑,可以一定程度上影響陶瓷產品的價格。在成型工藝短期難有突破的情況下,盡量通過生坯和預燒坯加工的方式達到近凈尺寸,以降低加工成本。復合氧化鋯陶瓷產品正處于成長期和導入期,隨著科技的進步和成本價格的下滑,未來有很大的發展空間,市場前景一致看好。

伴隨著國民經濟和軍事需求的同步發展以及國家的重視,中國鋯鉿行業也取得了長足的進步,特別是在核級鋯材的生產技術研發等方面。目前國內已形成4條核級鋯材生產線,達到2000噸左右的產能。其中,廣東東方鋯業的核級生產線已于2012年投產,國核寶鈦全資子公司——國核維科已建成核級海綿鋯生產線,同年9月產出第一爐合格的核級海綿鋯。國核寶鈦在引進技術基礎上建設的核級鋯材生產線已全線貫通。

2015年1月28日,“AP1000核級鋯材生產線鑒定證書頒證儀式”在國核鋯業隆重舉行。合格性鑒定工作的順利完成,標志著國核鋯業已全面掌握了AP1000核級鋯材制造技術,完全具備了向我國AP1000電站項目提供核級鋯材的能力和條件,實現了中國核級鋯材國產化的戰略目標。目前國內有4臺機組在建,后續還將有電站采用AP1000核電技術。

表1 2016、2017和2020年鉭鈮價格走勢預測

鉭鈮鋯鉿行業在“十三五”期間的發展建議

近年來國家加大了對包括鉭鈮在內的戰略稀缺資源的保護,如開采保護、產量限制、產業調控、技術創新、出口配額等一系列措施,且隨著我國航空航天、國防軍工等高精尖領域的不斷發展,鉭鈮材料的新應用還將不斷被開發。基于“十三五”前期的研究,今后更應通過行業內的排頭兵和領頭羊進一步發揮核心引領作用,深化交流合作,維護好鉭鈮市場,加大科技創新,加快產業轉型升級和資源綜合利用,促進整個產業持續健康發展。

展望“十三五”,從行業自身情況來看,中國鋯行業也處在結構性過剩的狀態,因此要大力發展高技術產品,提高產品質量,進一步降低能耗,減少三廢排放,綜合利用和潔凈生產。實現產業升級是當前及未來的關鍵性任務。

一是要重視民用市場的開發。進一步改進民用鋯管、棒、板、絲材的生產加工技術,不斷提高成品率,降低成本,使之擴大在民用領域的需求;另外,要加大高附加值鋯化工產品的研發投入,開發具有自主知識產權的高附加值產品,擴大國際市場。

二是將鋯作為戰略性高新材料,在新型鋯合金材料研發、核級鋯材加工技術研究、核級鋯材產業化研究等方面列專項給予資金支持。

另外,注重鋯材生產中的三廢處理,盡量減小污染,實現廢物綜合利用和清潔生產。解決鋯英砂分解過程中的作坊式間斷生產、能耗高、效率低、環境差的問題;對氯氧化鋯生產過程中產生的廢酸、廢堿、廢渣進行綜合回收利用,徹底解決氯氧化鋯生產的污染問題;盡快出臺行之有效的行業準入制度,扼制氯氧化鋯產能過快增長。