科技型中小企業集群融資效率研究

——以中關村科技園為例

2016-02-07 09:26:30李衍霖孫海濤

財務與金融 2016年2期

李衍霖 孫海濤

科技型中小企業集群融資效率研究

——以中關村科技園為例

李衍霖 孫海濤

以北京中關村科技園中小企業為單元,利用數據包絡分析法(DEA)Malmquist指數測度2012-2014年中關村科技園中小企業集群融資效率及動態變化情況,結果表明:在形成集群、具有規模效應以后,科技型中小企業的全要素融資效率、技術效率、規模效率在整體上均呈現報酬遞增趨勢,實證證明科技型中小企業集群對提高科技型中小企業融資效率成效顯著,能夠為企業提供更大發展空間。

科技型中小企業集群 集群融資效率 DEA-Malmquist指數

隨著我國深入推行經濟體制改革,我國中小企業得到了充分高速的發展,各地區均涌現出各具特色的中小企業集群。“十二五”中小企業成長規劃中,全國多達37個省市地區將“集群發展”寫入“十二五”規劃綱要。集群融資就是完善中小企業融資體制、創新融資模式、為中小企業集群注入新鮮血液的最佳模式,尤其是科技型中小企業集群。科技型中小企業具有前期投入量大、風險高等顯著弊端,導致了企業研發能力受限。因此,運用科學高效的方法探討科技型中小企業集群的融資效率及成因,能夠幫助企業制定合理的發展規劃,提高融資效率。

一、文獻綜述

(一)國外研究現狀

企業融資效率是指企業利用融入資金進行生產經營活動能夠為企業帶來的績效,主要表現為投入產出比或成本收益比。國外關于企業融資的研究始于20世紀50年代,現已形成了MM理論、融資優序理論、金融中介理論、信號傳遞理論等一系列成熟的理論體系。例如,Myers和Majluf(1984)提出的融資優序理論認為企業選取的融資途徑不同直接影響了融資效率。Booth和Avizatian(2002)提出發達國家的融資效率遠高于發展中國家的融資效率,這可能是由西方資本主義制度下的產權制度決定的。在基于產出投入維度測量融資效率的實證研究中,創始人Caves于1982年首次將Malmquist指數應用于生產效率變化的實證研究方面。

(二)國內研究現狀

我國資本市場起步相對較晚、國情特殊,這些因素均導致了我國科技型中小企業融資效率低下,且已成為制約企業發展壯大的瓶頸。為了使企業更加科學高效地發展,國內學者紛紛致力于企業融資效率的理論研究。近年來,越來越多的學者通過實證研究對融資效率的影響因素進行分析。王新紅(2007)對我國八十家上市科技型企業進行實證分析,結論為76%的企業融資無效。孫瑤(2009)研究發現81.55%的上市科技型企業DEA無效,資金投入量不足,同時利用效率不高。劉玲利(2010)研究發現我國科技型企業普遍融資效率不高,技術效率與規模效率均較低。

二、DEA方法在研究中的應用

企業融資效率評價涉及指標較多,是一個典型的多輸入多輸出的復雜系統。傳統的評價方法一般是基于模糊評價法及層次分析法等,需要確定各指標的優先權重,而設置權重往往造成主觀性太強,可能導致評價的非公正性。數據包絡分析法(DEA)是以相對效率概念為基礎的一種目標決策方法,無需設置任何權重,而以決策單元輸入輸出的實際數據求得最優權重,排除主觀人為因素,客觀說服力較強。DEA方法利用線性規劃方法,在效率測量的應用中可以看作是處理多輸入多輸出問題的多目標決策方法,因此在研究多輸入多輸出的復雜系統時就有良好的適用性,該方法可以有效彌補C2R模型和BC2模型研究融資效率的不足,可以運用面板數據對企業融資效率進行跨期的動態比較研究,使分析更加準確完整,已成為評價相對效率最為有效的方法之一,并被廣泛應用在經濟、醫療、生產等多領域。

構建基于投入產出視角的Malmquist方法,以單個企業作為一個決策單元,構造每個時期行業融資效率的最佳沿面,把各行業的融資效率與最佳沿面進行比較,從而對決策單元的技術進步(TE)和效率變化(TEC)進行動態測量。假設規模報酬可變且要素強度可以處置,則某行業d時段使用n種投入產生m種產出,則技術沿面就是每個特定產出的最小投入集合。根據Farrell的研究,效率變化指數(TEC)可以進一步分解為純技術效率變化(PE)和規模效率指數(SE)。因此,全要素生產率指數變化又可以進一步分解為技術進步(TE)、純技術效率變化(PE)和規模效率變化(SE)三部分。其中,技術進步(TC)是對決策單元從d到d+1時間段上技術邊界移動情況的衡量,表示決策單元從d時間段到d+1時間段上最佳的追趕程度。技術進步(TC)大于1表示技術進步,小于1表示技術退步,等于1表示技術無變化;純技術效率指數(PE)和規模效率指數(SE)的乘積表示技術效率指數(TEC),是在固定規模報酬和要素強度可處置的假設下,對決策單元從d到d+1時間段上最佳實踐追趕程度的衡量。技術效率指數(TEC)大于1表示技術效率進步,小于1表示技術效率退步,等于1表示技術效率無變化。

在運用DEA-Malmquiet指數測度效率時,樣本數應當是投入指標、產出指標數量之和的兩倍以上,在本文中,樣本數(30)要遠高于投入指標、產出指標數量之和(6)的兩倍,符合DEA-Malmquiet指數的運用條件。因此,本文運用DEA-Malmquiet指數構建評價我國科技型中小企業集群融資效率模型,并對我國科技型中小企業集群進行動態跨期的融資效率分析,研究科技型中小企業集群融資效率的模型創新。

三、樣本數據來源與變量設定

(一)樣本選取與數據來源

為滿足指標數據的可測性與可獲得性,本文的實證研究將以北京中關村科技園中在新三板(NEEQ)掛牌的科技型中小企業為例。首先,新三板市場不斷完善,我國資本市場體系逐步形成了包含主板、創業板、場外柜臺交易市場等在內的多層次資本市場體系。新三板的獨特之處在于其主要面向創新性高、創業成長型中小企業,著力為中小企業融入資本而服務。其次,掛牌企業的財務數據是經過對外信息披露的,能夠保證數據信息如實反映企業財務狀況,具有一致的統計口徑,提高數據的可靠性與真實性,有助于進行實證研究分析。

本文主要根據數據包絡分析法的基本模型,對2012年在新三板(NEEQ)掛牌的30家北京中關村科技型中小企業集群的融資效率進行實證分析,樣本期間為2012年至2014年,樣本數據來源于Wind數據庫和CSMAR數據庫。

(二)變量設定

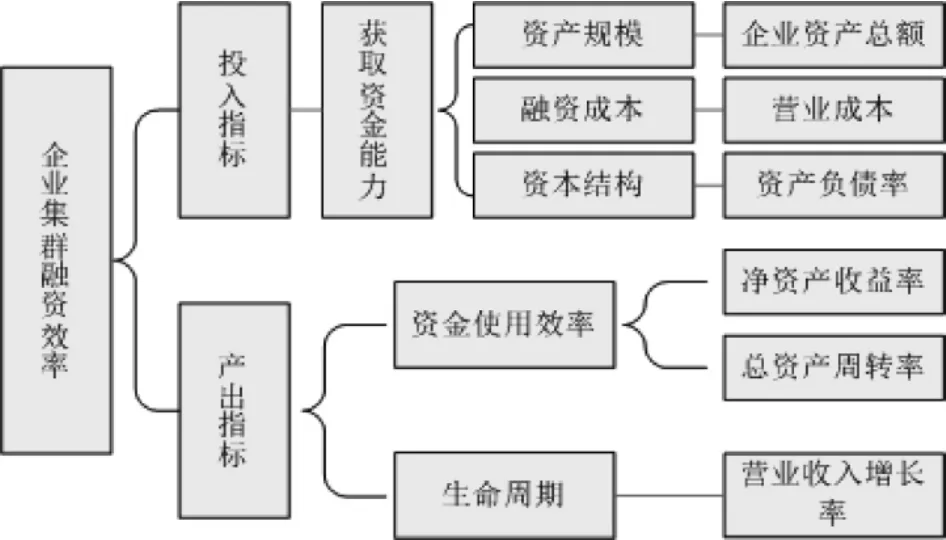

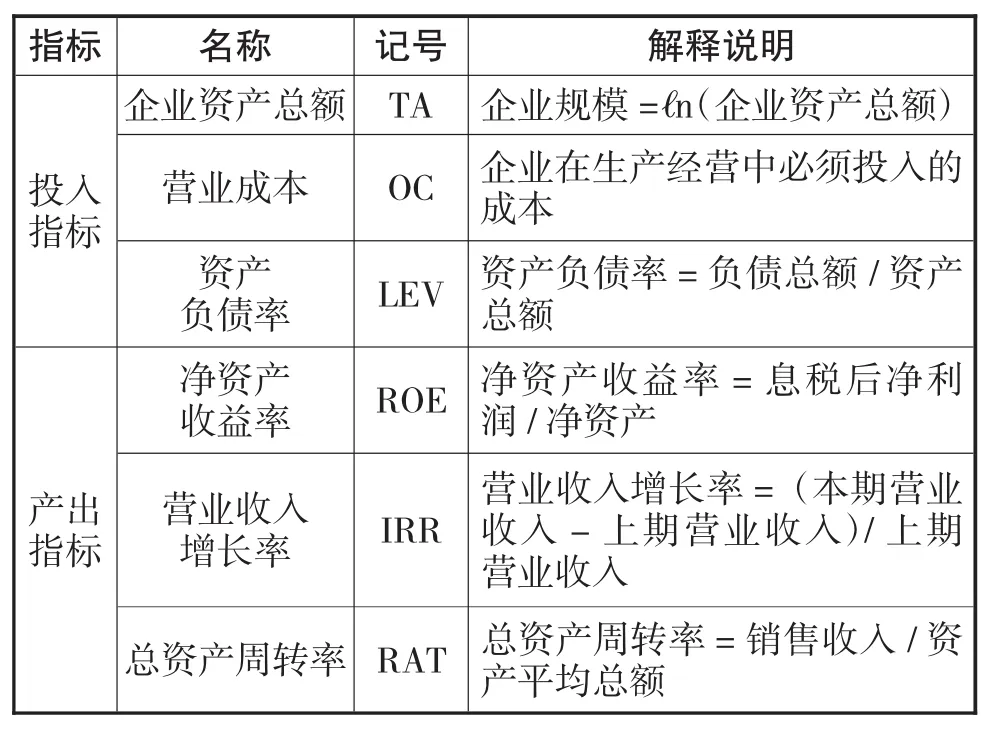

結合科技型中小企業的自身特點,從企業獲取資金能力方面考慮,包括資產規模、融資成本、資本結構等微觀企業因素,以企業資產總額(Total Assets)、營業成本(Operating Costs)和資產負債率(Leverage)為投入指標來反映企業獲取資金的能力,以凈資產收益率(Rate of Return on Common Stockholders'Equity)、營業收入增長率(Increase Rate of Business Revenue)和總資產周轉率(Rate of Total Assets Turnover)為產出指標來反映企業的資金使用效率及成長周期性。

圖1 科技型中小企業集群融資效率評價指標體系

企業資產總額(TA)代表企業的規模,是企業融資能力大小的標志。

降序最佳適應算法BFD(Best Fit Deceasing):是按照BF(Best Fit)算法進行裝箱,不過該算法會先對貨品按容量從大到小進行排序。

營業成本(OC)代表企業在生產經營中必須投入的成本,營業成本的多少決定產出和利潤的高低,所以它反映的是企業對融入資產的運用能力。

資產負債率(LEV)是負債在總資產中的比例,是從資本結構層面評價企業的融資效率,衡量企業對債權人享有的債權進行抵押擔保的程度。

凈資產收益率(ROE)是衡量公司運用自有資本來獲取收益的效率,該指標體現了企業獲得凈收益的經營能力。

營業收入增長率(IRR)是衡量產品的生命周期。如果營業收入增長率較高,則說明產品處于初創期或成長期,產品銷量將保持強勁勢頭。如果營業收入增長率較低,則說明產品已經進入成熟期或衰退期,很難繼續保持市場份額,需要企業進一步研發新產品。

總資產周轉率(RAT)是綜合評價企業總資產的經營和利用效率。周轉率越大,銷售能力越強。

表1 變量設計及解釋說明

四、實證分析

(一)樣本的描述性統計

對30家中關村科技型中小企業的投入產出指標進行描述性統計分析,整理結果見表2。

表2 變量描述性統計結果

表2是對中關村科技型中小企業集群按各項投入產出指標的描述性統計,可以看出各項指標均有所提高。具體到投入指標,企業資產總額在2012-2014年呈現大幅度增長,尤其在2013-2014年其增長率均值高達34.32%。同期營業成本與資產負債率均呈現小幅增長,在2013-2014年資產負債率增幅達到了22.93%,但三年來均在50%以下。資產負債率反映企業資本結構和資金運用能力,較高的資產負債率會使企業處于高風險狀態,較低的資產負債率則會使企業資本結構不完善,資金利用率不高。資產負債率不高的主要原因可能是企業集群在融資管理方面重視不夠,投入產出與企業規模不匹配,在經濟下行壓力較大時資金應對能力相對低下。

各項產出指標的明顯特征是在2012-2014年均有所下降。其中,凈資產收益率在2013-2014年下降幅度高達51.62%,筆者認為這與2012年歐債危機反復惡化、后金融危機時代有關,集群企業開發新產品、研發新技術難度較大,發展受到嚴重影響。同時,科技型中小企業集群具有研發投入較大、融資風險規模效應、產品生命周期過長等特點,導致其在短期內很難達到較高的凈資產收益率、營業收入增長率、總資產周轉率。

(二)原始數據的正規化

在進行實證分析時,運用DEA-Malmquist模型要求各指標為正值。在實務中,評價指標可能為負值,例如企業本年營業收入低于去年營業收入時,營業收入增長率即為負值。此時需要對原始數據按照公式進行正規化處理,使全部數據歸到某一正值區間內。公式如下:

其中:mj=min(xij)

Mj=max(xij)

yij=[0,1]

(i=1,2,3,…,n)

以每家企業為一個DMU,將30家中關村科技型中小企業2012年、2013年、2014年共計90個DMU無量綱化后的數據導入DEAP2.1軟件中投入主導型(input orientated)Malmquist指數對數據進行分析。

(三)企業集群融資效率評價

1、全要素生產率指數分析

表3 全要素融資效率評價結果

由表3可以看出,北京中關村科技型中小企業集群2012年至2014年的全要素融資效率(TFPch)呈整體上升趨勢。從時間序列來看,以2012年為基期,其全要素生產率指數為1,2013年、2014年全要素生產率指數分別為0.969和1.241,均值為1.097。分析發現,在2012-2013年影響全要素融資效率的主要因素是技術效率變化(Effch),指數為1.093。將技術效率變化進一步分解為純技術效率變化(PTE)和規模效率變化(SE),可以發現規模效率變化是技術效率變化上升的主要原因,指數為1.089,大于1,為全要素融資效率的提高做出較大的貢獻。規模效率變化代表在現有投入下每一個生產決策單元進行生產而帶來的生產規模上的變化,結合描述性分析,資金投入加大,而新產品、新技術的研發較為困難,導致集群企業規模擴張受限,說明規模效率變化是制約北京中關村科技型中小企業集群融資效率的關鍵因素。

在2013-2014年全要素融資效率進步的主要動力是技術進步(TE),指數為1.237。而規模效率變化指數為0.943,小于1,說明規模效率對全要素融資效率的貢獻程度最低。原因主要是2012-2013年規模效率已有了較大幅度增長,指數為1.089,在此基數的基礎上很難再有大幅增長。雖然2013-2014年規模效率呈現小幅下降,但是近三年平均值為1.013,說明規模效率在整體上呈現上升趨勢。

2、規模收益分析

表4 2012-2013年融資效率評價結果

?

從表4的實證分析可以看出,2012-2103年中關村科技型中小企業集群中占比66.67%的中小企業呈現規模收益遞增狀態,企業集群中30家企業的規模效率指數均值為1.089,大于1,說明企業集群在提高科技型中小企業融資方面發揮著不可或缺的重要作用。產生規模收益遞增的主要原因是企業集聚、生產規模擴大所帶來的生產效率的提高,主要表現在形成集群、生產規模擴大以后,企業能夠利用更先進的技術等生產要素,而小規模企業可能無法利用這樣的生產要素。對于科技型中小企業而言,如果企業擁有研發成功的項目,而缺乏資金支持,則無法形成規模效益。企業或者通過較高成本融通到相應資金,在市場競爭中將影響企業的持續發展。

同時我們可以發現,在企業集群中的30家企業只有13家企業為全要素融資效率遞增,全要素融資效率指數均值為0.969。究其原因,可能是由于缺乏發展資金,制約了企業的進一步發展和轉化項目的順利實施。企業如果獲得充足的投融資資金,并且在實施轉化項目時形成企業集群,規模效率會使其具有更大的產出,融資效率也將得到進一步的提高。

表5 2013-2014年融資效率評價結果

從表5的實證分析中可以看出,企業集群中的30家企業有16家為規模效率遞增,較2012-2013年有小幅下滑。但是從全要素融資效率來看,30家企業中有23家為全要素融資效率遞增狀態,占比76.67%,均值為1.241,較2012-2013年相比增幅為28.07%。說明企業在形成集群、形成規模效應以后得到更大的發展空間,企業集群對于科技型中小企業在提高融資效率維度具有顯著作用,為科技型中小企業的發展與成熟提供了強勁的內在動力。

五、結 論

固定資產規模小是科技型中小企業有別于其他企業的顯著特點,無形資產比重大是科技型中小企業融資效率低下的重要原因,而信貸配給是科技型中小企業融資效率低下的直接原因。通過上述實證分析可以得出,2012年至2014年北京中關村科技型小企業集群普遍處于規模報酬遞增階段,資金缺口大,且融資效率與規模顯著相關。綜上所述,為了提高科技型中小企業融資效率,企業集群可以從自身融資規模建設、融資技術建設、完善金融結構、政府政策性扶持等方面著手,為企業發展尋求更好的動力機制。

[1]張燕玲.北京高科技中小企業融資效率研究.北京.北京化工大學.2008

[2]武娟.基于DEA-Malmquist方法的企業融資效率動態評價——以科技型中小企業上市公司為例.中國海洋大學.2012

[3]李欣.科技型中小企業融資效率動態研究——基于DEA-Malmquist的指數方法.財會通訊.2015(26)34-36

[4]孟媛,楊揚.我國科技型小微企業融資效率的實證研究.上海理工大學學報.2015(3)289-294

[5]宮興國,趙桐.中小科技型企業研發融資效率評價與策略——以北方沿海城市上市公司為例.企業經濟.2014 (11)21-24

[6]白楊敏.基于AHP-DEA模型的企業技術創新能力評價.統計與決策.2015(12)169-171

[7]王新紅.我國高新技術企業融資效率研究.西北大學. 2007

[8]沈友華.我國企業融資效率及影響因素研究——基于國有企業和民營企業融資的比較分析.江西財經大學. 2009

[9]劉亦文,胡宗義.中國碳排放效率區域差異性研究——基于三階段DEA模型和超效率DEA模型的分析.山西財經大學學報.2015(2)23-34

[10]李旭,秦耀辰.中國住宿業能源效率及其變化——基于DEA模型和Malmquist指數.河南大學學報(自然科學版).2015(1)41-47

Research on the Financing Efficiency of SMEs Cluster based on Science and Technology——A Case Study of Zhongguancun Science Park

LI Yan-lin,SUN Hai-tao

Qingdao Technological University,Qingdao 266520

This paper takes the small and medium enterprises in Zhongguancun Beijing science and Technology Park as the unit,and uses the data envelopment analysis (DEA)Malmquist index to measure the financing efficiency and dynamic changes of small and medium sized enterprises in Zhongguancun science and Technology Park in 2012-2014,the results showed that the total factor of SME financing efficiency,technical efficiency,scale efficiency on the whole showed a return increasing trend, after the formation of clusters and scale effect,with the demonstration that SMEs cluster based on science and technology have an effect on improving the SME financing efficiency rate significantly,which can provide greater development space for the enterprise.

SMEs Cluster based on Science and Technology,Financing Efficiency of SMEs Cluster,The Data Envelopment Analysis(DEA)Malmquist Index

F275

A

李衍霖,女,漢族,山東日照人,青島理工大學商學院碩士研究生,研究方向:融資管理、業績評價;山東青島,266520孫海濤,男,漢族,山東濟寧人,青島理工大學商學院教授、碩士研究生導師,研究方向:融資管理、業績評價

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

時代英語·高二(2015年1期)2015-03-16 00:08:11